一文读懂量化择时策略丨2025机构缘何加码?

导读

2025年,量化投资迎来爆发式增长,市场波动加剧、风格轮动加速,使得量化择时策略表现格外亮眼。今年A股市场呈现“慢牛回升”特征,信用宽松周期延续,但行业轮动频繁,量化择时模型能更精准捕捉短期趋势;小盘成长、科技研发等风格持续占优,量化择时策略通过动态调整风格暴露增强收益。

那么它的风险收益特征是什么?与指数增强、市场中性策略相比有何独特逻辑?哪些管理人在这一领域表现突出?接下来,我们将深入拆解这一策略的核心逻辑与实践要点,为投资者揭开量化择时的 “神秘面纱”。

01 策略定义

通过量化模型对市场趋势、波动、资金流等数据进行分析,动态调整仓位(如多空比例、行业配置)以捕捉短期或中期市场机会的策略,核心特点是系统性、纪律性和数据驱动性。

02 策略风险收益特征

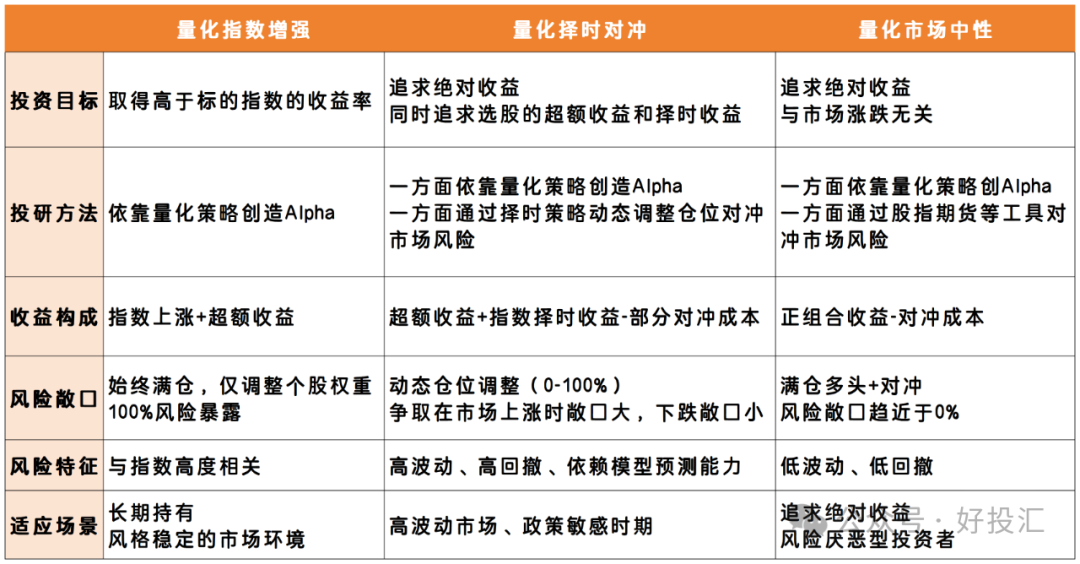

量化择时对冲策略,又称股票多空策略,其收益和风险均介于指数增强和市场中性之间。

在Beta强势的市场环境中,横向对比持有Beta多头或指增策略,纯Alpha策略的收益并不突出。

但在下跌环境中,既可以较好的控制回撤和波动,还有机会通过空头获取负Alpha。

此外,震荡行情最能发挥多空策略的选股优势,市场震荡往往也来自于存量资金的相互博弈,这种行情下反而可能会发生板块和行业的轮动,股票涨跌出现分化,多空都存在交易机会。

整理来源:中金财富

03 策略分类标准

(1)按对冲方式:可以分为个股做空和股指做空两类。个股做空又分为配对交易和一篮子多/空头,在对冲市场风险的同时试图额外增加α收益;股指做空又分为完全对冲和不完全对冲,主要目的是起到对冲市场风险的作用。

(2)按投研方式:可以分为主观多空策略和量化多空策略。主观选股多空策略主要依赖于基金经理的主观判断和市场经验来选择多头和空头股票;量化多空策略是根据量化模型进行多头端和空头端策略组合的构建,利用算法和数据分析来确定多空持仓。

(3)按对冲程度:可以分为单一空头、部分对冲、完全不对冲、择时对冲四种。单一空头通过做空高估值资产来获利,与传统股票纯多头策略相反;部分对冲是同时持有多头头寸和空头,一部分空头头寸以对冲多头头寸风险敞口为主要目的、但持仓部分整体仍保留较明显的风险敞口;完全不对冲同时持有多头头寸和空头头寸,但两者无任何明显相关性的投资方式;择时对冲是以预期股票市场下跌为前提,通过在下跌行情开始前建立空头头寸以规避市场下跌风险为目的的投资方式。

04 国内策略运作模式差异

在国内市场,不同管理人的股票多空策略运作模式存在较大的差异,“多空”的底层逻辑也不同,最终呈现出不同的策略特性。例如“股票多头+指数对冲”模式:

股票多空策略的运作模式在持仓上与股票市场中性策略较为相似,多头端采用指数增强策略或量化选股策略,空头端使用股指期货、股指期权或宽基指数ETF。多空两端所涉及的相关指数较为一致,空头端的持仓旨在剥离多头端的β风险。

根据对冲目标的不同,私募管理人会做出两种不同的选择:一是部分对冲,空头端的仓位水平只能覆盖部分多头端的风险暴露,此时除了获取超额收益外,产品仍希望暴露部分风险敞口来获取一定的Beta收益;二是择时对冲/灵活对冲,根据市场环境变化随时调整空头端的持仓比例,在极端情况下可以完全对冲,也可以选择不对冲。

该运作模式的优势在于,部分对冲可以获得Alpha收益和部分Beta收益;择时对冲在调整空头端持仓时具备较高的灵活度,市场上涨时可以获得Beta收益,而在市场下跌时则可以对冲下行风险。

但它也存在一些劣势,部分对冲和择时对冲都会暴露明显的风险敞口,增加产品的波动性。此外,择时对冲对投资经理或量化模型的择时成功率要求较高,若择时不当易造成较大的损失。

05 策略风控约束

要实现完全对冲,理论上需要多空组合所有因子保持完全一致,因子的一致程度可以衡量策略的风控水平。在实践中因子很难完全一致,因此主要考虑市值、行业、规模等因子的匹配。所谓风险敞口暴露指的就是多空两端因子的偏离程度,风控严格的管理人会将因子的偏离度或暴露程度控制在较小范围内。

目前主流的对冲方式包括:市值中性和Beta中性。

(1)市值中性:即持有多头和空头仓位的市值匹配。但仅通过多空市值匹配的方式,即使严格控制净敞口为0,市场风险仍然很大。市值对冲虽然看上去不暴露净敞口,实际上存在对冲错位的潜在市场风险。

(2)Beta中性:多头端和对冲端Beta系数组合敞口为0,即组合对系统性风险的敏感度降为0。该方式既考虑了波动率,又不暴露敞口,相对更为合理。但Beta值的计算本身带有风险,因为基于历史数据计算的Beta可能与实际情况有所差异。

多维度的风控才能使策略风险最小化,因此严格的对冲策略需要全面的风控。不仅要做到Beta中性,还需要控制市值、行业等因子的暴露程度,同时限制组合的目标波动率、个股和行业的集中度等。

06 管理人举例介绍

股票多空策略的交易难度远高于中性策略,灵活的对冲不仅对管理人模型迭代能力、风险管理有要求,也对多头、空头能力以及组合能力提出了更高要求。我们在星球里罗列了一些择时择股管理人,并附上了详细介绍,完整报告扫码获取。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。