私募日记-思达星汇

01 公司概况

上海思达星汇私募基金管理有限公司成立于2021年10月15日,登记编号:P1073396,由上海国资委共同发起成立。策略包括固定收益策略、固收+策略和多资产策略等,当前总体规模10亿+。本篇介绍量化全天候策略,分为低波与中波两条策略线。

02核心团队

拥有多策略的研发团队,包括量化开发组、CTA策略开发组、全天候组和多元固收组,人员有交叉。

◼ 庞阳—创始人

【教育背景】美国哥伦比亚大学物理学博士,复旦大学物理学学士。早年师从著名理论物理科学家李政道先生。

【海外背景】全球大型对冲基金原合伙人、投委会成员。2002年,加入美国传启集团,管理基金总规模约150亿美元。

【国内从业经历】中国首席经济学家论坛特聘首席,首席基金投资论坛副理事长,擅长对中美政策的理解以及投资模型的建立。2010年回国后,创建上海联和金融信息服务有限公司。2020年,成为上海思达指数信息服务有限公司的创始合伙人之一。

建立国内首个资产证券化数据平台-CNABS,建立国内较早一批批宏观经济模型和风险预警模型。

◼ 曹青青—总经理、合伙人、投委会委员(All-Weather 组)

【教育背景】复旦大学硕士,上海交通大学计算机博士,研究方向人工智能在量化投资方向的应用。

【从业经历】曾任职于利得科技集团,任资产管理业务条线副总裁;曾任职于东方财富证券,资产管理部总监、衍生产品总部总经理,管理规模达300亿;任私人银行业务委员会秘书长,作为主办人、投资经理。

创立国内较早一批信贷投资私募基金产品,国内较早一批以量化模型为基础的多资产配置模型,并将国内多资产的经验与全天候模型结合,创立聚焦全球多资产的Quantimental 全天候策略。

03 策略概况

◼ 核心框架

根据底层资产波动率分配头寸,70%贝塔 + 30%阿尔法。

(1)Beta部分 (70%权重)

基于桥水风险平价模型(Risk Parity),通过周度的动态调整资产配置(多周期权重加权)。主要通过资产波动率的高低来调整持仓比例,高波动降低持仓,低波动增加持仓。

比较接近桥水的原教旨主义,主要去分配四个经济象限的资产,而不是简单的去计算大类资产的风险平价。

*资产池

中国股票——沪深300、恒生指数、红利指数及其衍生品(低波策略配置红利、中波策略配置股指期货)

海外股票——标普500,纳斯达克、日经

债券资产——中国债券、美国国债、欧债

大宗商品——黄金、有色、豆粕、能化等品种

欧债和日经仅观察池,观测情绪指标。

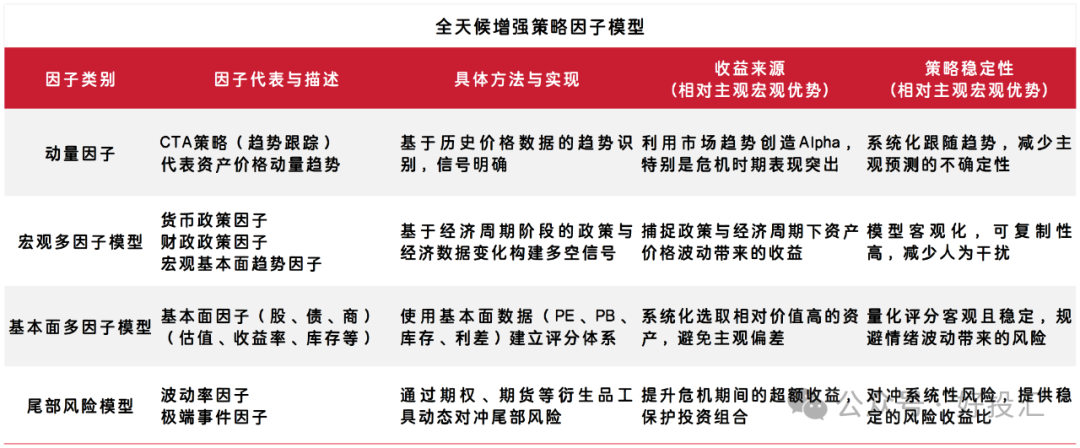

(2)阿尔法部分(30%权重):多因子增强

其中CTA 策略(占比最高),趋势跟踪为主,有部分截面。所有商品品种都在做,因趋势策略与贝塔类资产策略(负相关性)对冲效果更佳。

宏观因子较低频,例如社融用于经济周期判断,适配所有资产类别。

基本面因子聚焦经济增长、股债性价比、价格区间等,不同资产使用差异化因子。

◼ 操作逻辑

低相关性因子组合,动态替换失效因子(监控库保留300+因子)。

◼ 风控

采用三级风险预算制度。一级:监控产品整体波动;二级:监控底层各类资产波动;三级:监控市场尾部风险

以上为大致介绍,更多策略模型细节以及风险平价模型的差异详见尽调报告。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。