想暴富?永远别害怕踏空

作者:贝果爸爸思考笔记

题图:贝果爸爸思考笔记 微信公众号

一

最近不断提醒自己的一句话就是,永远不要担心踏空。

怕踏空本质上是担心错过暴富。

与其天天焦虑,不如去研究暴富靠什么。仔细想想,暴富的方式真的有很多种。有的人单纯就是运气好,比如拆迁,中彩票;有的是认知高,有的人是勤奋,或者多个因素兼有。

暴富一定是一个小概率的事件。要想成为那个小概率的分子,而不是分母,就得给自己的成功找找原因。你是那个万中无一的幸运儿吗?你具备更快更准的信息渠道吗?你拥有更高的认知吗?你付出了更多的努力吗?你掌握更多的资源吗?

所以,暴富一定不会眷顾大部分人。这意味着如果某个投资机会已经是人尽皆知的大路货,那么他注定不会让你暴富。你要不然分点残羹剩饭,要不然本身就餐桌上的那碟菜。

任何时代都不缺乏暴富的机会。

如果前期持续做多焦煤多晶硅,这两天又做空,叠加几倍的杠杆,已经实现了财富的n倍。

如果前期能够押中上纬新材,短短几十天已经实现十倍的阶级跃迁。

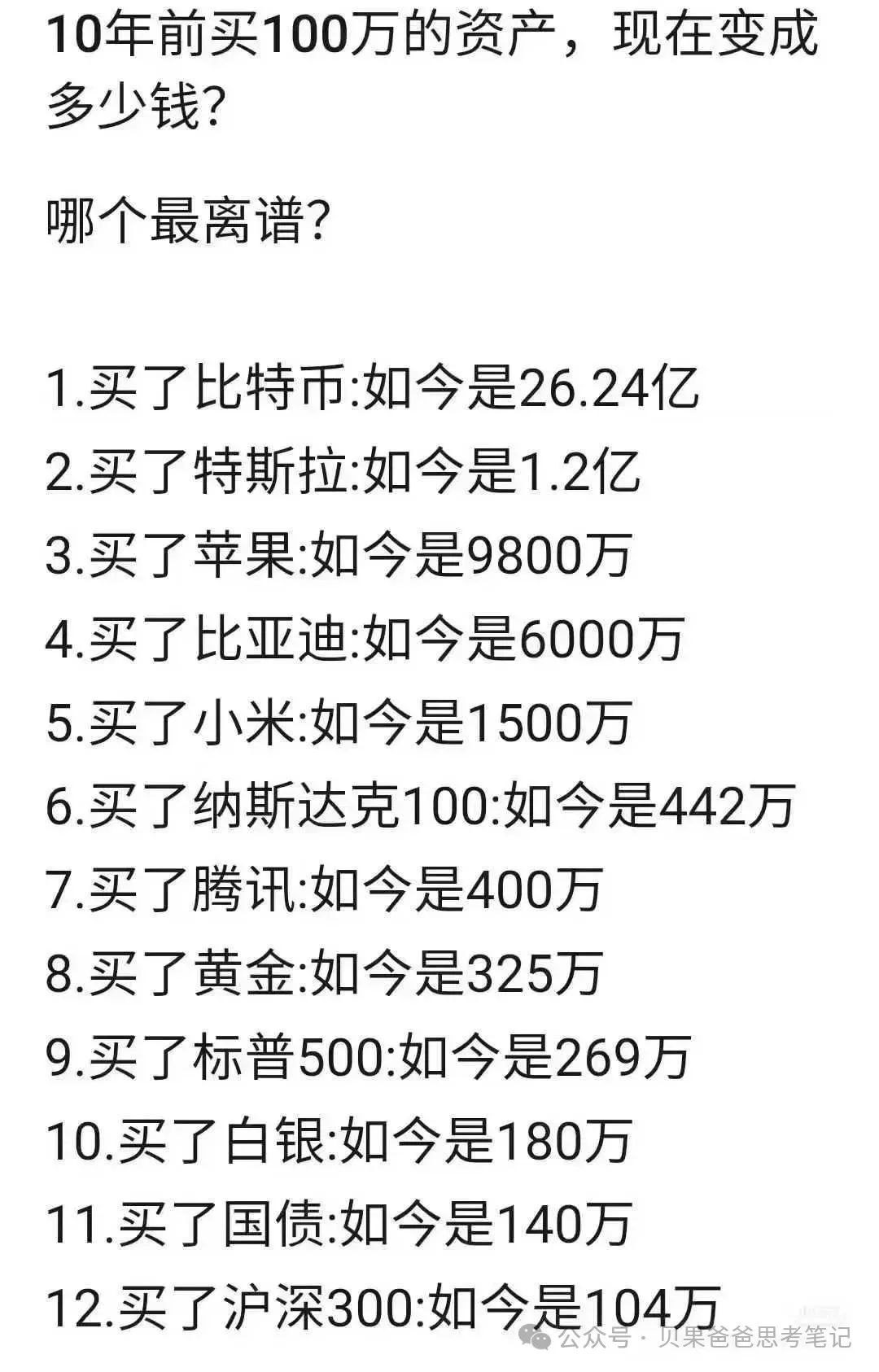

往远了说十年前买入比特币100万,现在已经是26亿。

所以,你真的不需要担心踏空,不要因为别人讲给你听的暴富故事而冲动。如果再有人给你讲这些故事,你就想想过去10年中无数个类似的暴富故事,你都错过了,未来还会有无数个类似的暴富故事,还差这一个吗?

投资,最重要的永远是认知和执行力。这么多暴富的机会,你总要有一些原因,才能把握住。

让我们再想想,投资本质上是一个概率问题。只要成为前1%,就一定会取得很高的收益。那么我们要做的,就是用尽一切办法,提升战胜别人的概率。

比如不担心踏空不追热点,你就能战胜90%的散户,比如长期投资指数增强或滚贴水,你就能战胜90%的基金经理。其实从概率学上讲,只要你找到两个战胜90%的不相关的方法,你就能成为那1%,因为(1-0.9)*(1-0.9)=0.01。

二

后填一下之前挖的坑。聊聊当前市场中的几个核心问题。

1.下半年的经济基本面可能会低于预期。

理由1:因为对关税的担忧,上半年在抢出口,积累了一定的库存,而关税终将对需求造成一定的打击,这个打击还没有在外贸中得到表达。

理由2:以旧换新主要服务于耐用品,比如新能源车和家电。这些耐用品一旦更新后,短时间内即使补贴再多也不会产生更新的需求。一台空调可以用十年,一辆车至少可以开五年。

理由3:市场存在下行的惯性,地产还在下跌,餐饮消费还在快速下滑。经济进入调整的根源是,财富分配问题导致的供需失衡,居民承担了过大的债务和压力。这个问题不得到一定程度的解决,即使贸易战瞬间消失,经济也不会立即好转。

2.七月份政治局会议很难有大幅增量刺激。

政治局会议关于经济方面的主要是12月、4月和7月。其中,12月定总基调,4月和7月微调。

理由:全年的刺激力度往往是稳定的,去年下半年我们“后置”,今年上半年我们“前置”,这导致整体的刺激是在最近的一年里是被集中压缩了的。在刚完成密集刺激,并且上半年经济各项数据明显良好的大前提下,在一个需要微调的7月会议中,出现超预期的增量刺激的概率是较小的。

3.反内卷是一条对的路,但是行政管制不解决根本,需要更深化的改革。

之所以打价格战,本质上还是因为供大于求,需求在萎缩,大家都在用降价的方式抢单。

为什么宁可亏损也要抢单?正常我们开店,如果不赚钱我们就不做生意。这么浅显的道理,这些大公司会不理解吗?一方面是为了抢占市场,用规模效应卷死对手,另外一方面是因为我们国家的GDP和税收都是基于“生产”,如果不开工就不会有GDP和税收,这又涉及到一个地方政府的内卷和竞争问题,这里暂时不展开。

反内卷目前提出了一些口号,听到了一些传闻,开了一些会议,暂时还没有出台强制政策。另外,即使是口号和传闻,也只是关注供给侧,没有任何需求相关的内容。现实世界是很残酷的,供给端的利润抬升必然意味着需求的下滑,最终演化成供需双弱。

所以,在不刺激需求,不去产能,不改革内卷的制度逻辑的情况下,反内卷是注定难以见长效的。

不过,在7月底政治局会议没有总量增量政策的前提下,深化反内卷这种结构性的、局部的政策,则是完全有可能的。

届时哪个领域有真正的需求侧刺激,哪个领域有真正的强制去产能,哪个领域才会有长期的价格反转。

4.期货市场的空头就是最后的多头,逼空之后就意味着回落。

5.雅江工程和雄安一样,当下市场已经把十五年的预期在两天内超支透支了。

这两个既然已经跌了,就不写了,逻辑很简单,本来想提示下跌的风险来着。

不过,在这里我反而要提示另一种风险,就是贸然参与做空的风险。参与这种极端行情的难点,不在于看懂。看懂真的很容易,许多读者都能看得懂。千万不要因为觉得自己看懂了,就贸然认为这个市场肯定错了,然后过早的卖出或者做空,这是我们最容易犯的错之一。因为疯狂的程度总是超出正常人的理解,即使在出现右侧信号的时候,也不要轻言拐点,因为右侧之后可能还有第二波。

last but not least

6.市场没有大幅调整的风险,大概率还是慢牛。

上篇已经写过,不要基于基本面去交易短期市场。即便下半年的经济可能会比预期的弱,会议的内容低于预期,引发股市或有的调整,但是大概率不会有深度的调整。

理由1:趋势已经形成了。国家队护盘下,抄底的性价比信仰已经建立,调整之后会有源源不断的抄底资金。

理由2:增量资金持续进场的大趋势没有变。一方面 保险还会持续按照要求30%资金增配股票;另一方面,上半年财富口是没有真正发力的,而现在由于行情火热,量化业绩也亮瞎眼,下半年各个财富口将要疯狂卖量化私募,为全市场带来一波均匀的增量资金。

理由3:预期还在!对于一个不缺钱的市场来说,预期一定是最重要的东西。今年的7月政治局会议虽然可能不会出大的增量政策,但是会决定今年何时举办二十届四中全会,大概率会在今年9月或10月举办,期间可能会落地十五五规划,协调全国的政治力量,开展一系列深度改革,尝试从源头解决一些深刻顽疾。加上去年9月底的冲天反转仍然历历在目,我相信市场和国家队都不容许向好的预期被破坏。

总的来说,我依然看的是慢牛。慢牛在中国暂时不意味着像美股那样的低波动。在慢牛的初期,这意味着不要在人声鼎沸的时候太担心踏空,也不要在无人问津的时候过于悲观。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。