指数增强策略月报 | 2025.6

作者:鸣熙资本

题图:鸣熙资本微信公众号

注意,虽然三条策略线对标的指数不同,但均采用相同的个股预测模型和相同的风险管理体系。

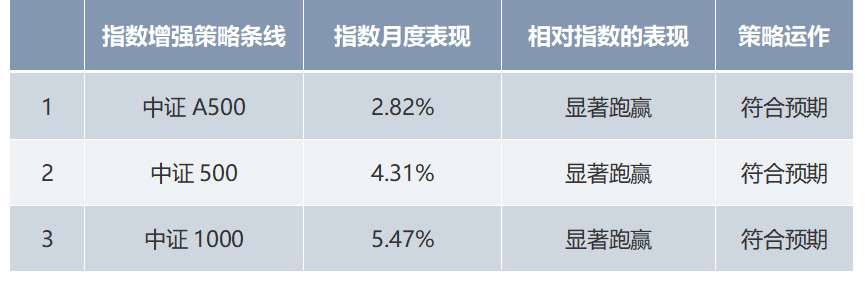

1-策略表现回顾及归因

//超额表现中证1000指增>中证500指增>中证A500指增

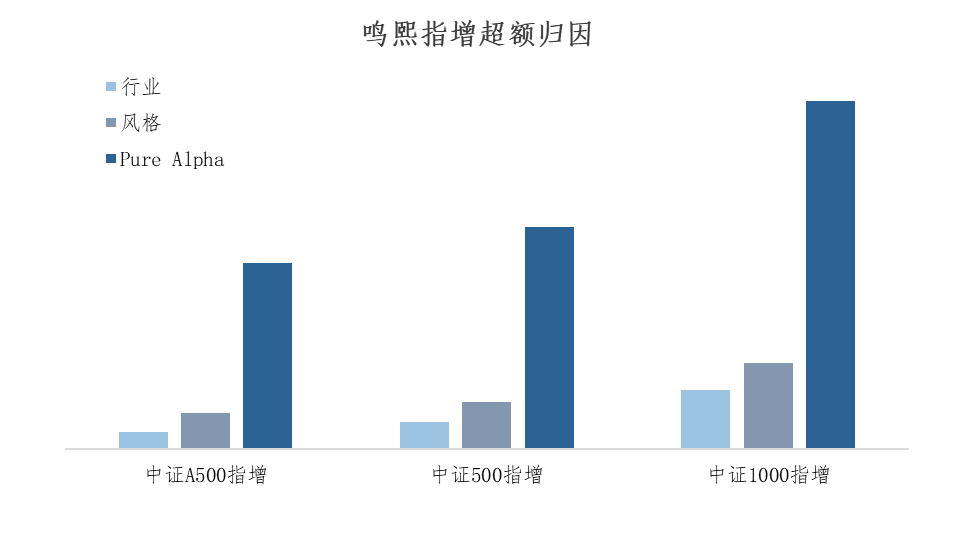

//各指增产品线在行业、风格、Pure Alpha上均为正贡献,以Pure Alpha为主

2-持仓分析

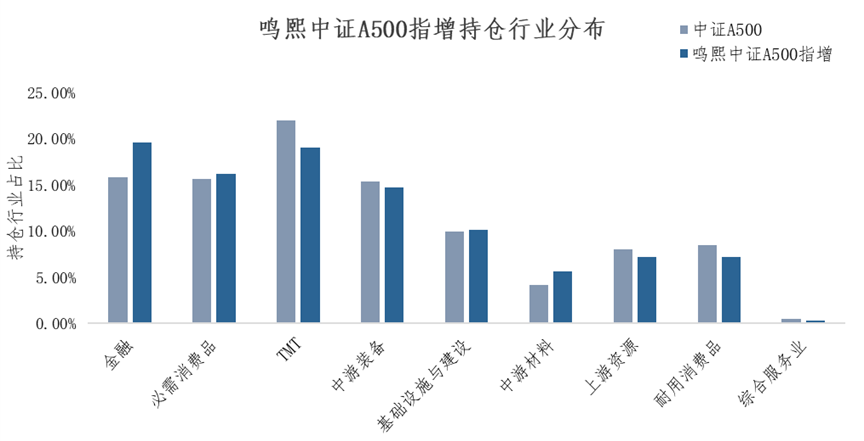

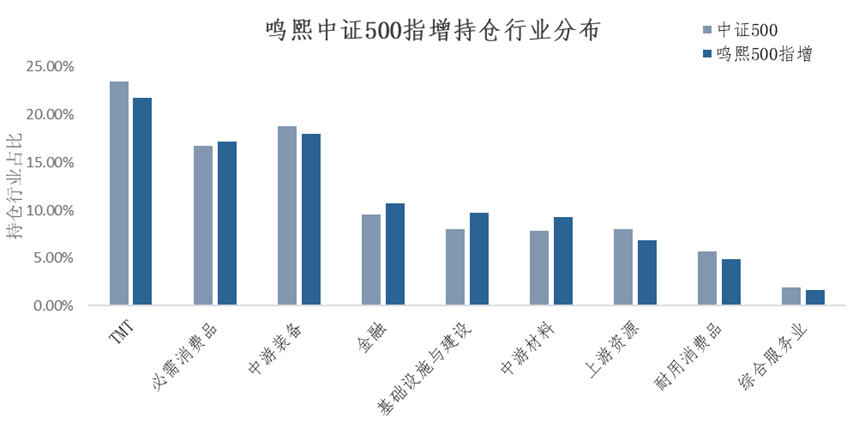

2.1 行业分析

//策略使用自研的行业分类标准

//各个指增策略线在行业上的暴露较小

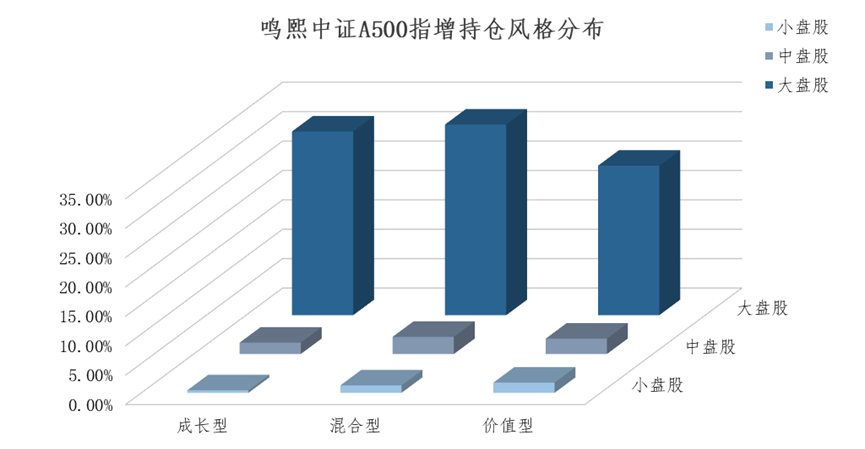

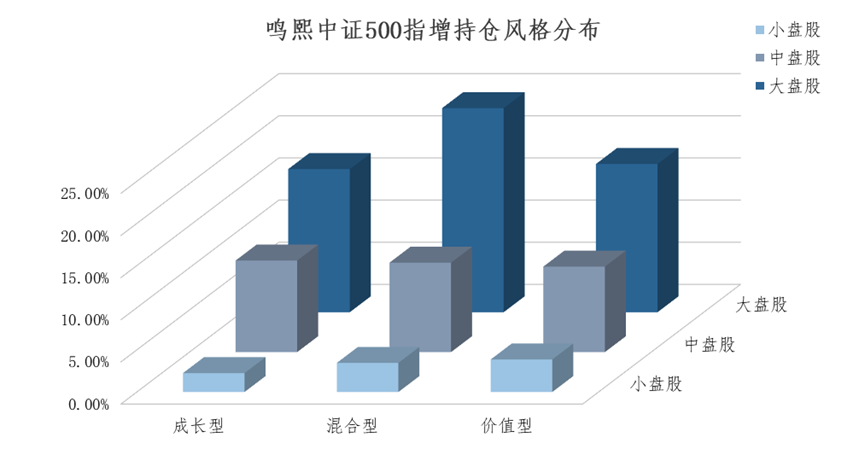

2.2 风格分析

//策略的风险优化器为自研,拥有一些自研的风格因子

//从市值上分析,中证A500指增大盘股为主;中证500指增以中盘股和大盘股为主;中证1000指增则以中盘股为主

//从价值成长上分析,中证A500指增持仓中混合型>成长型>价值型;中证500指增持仓中混合型>价值型>成长型;中证1000指增的持仓较为均衡

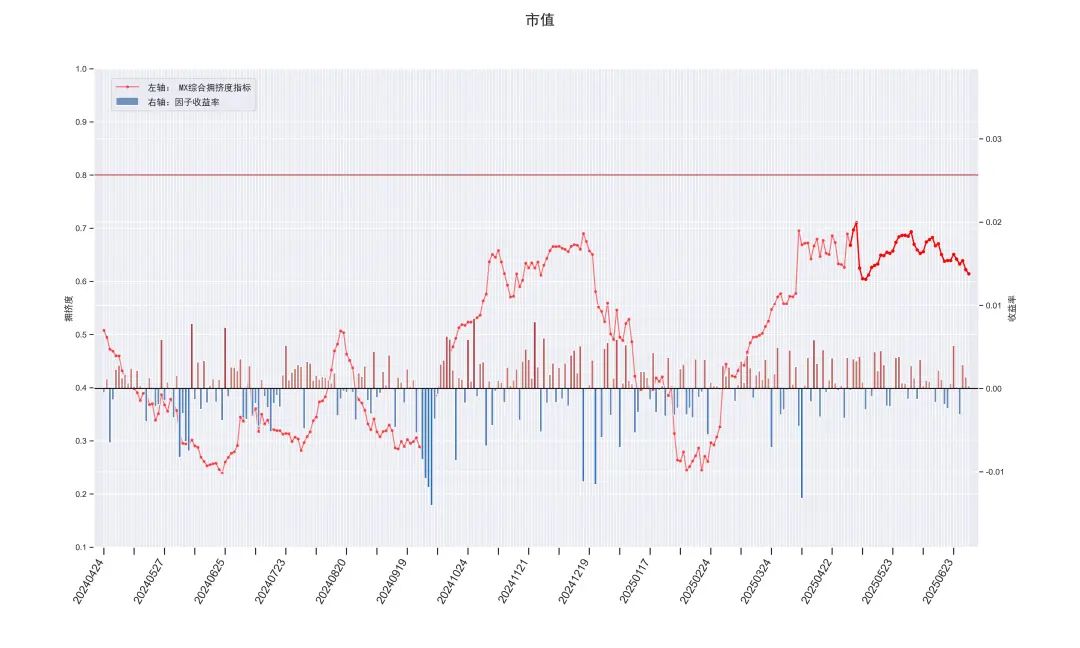

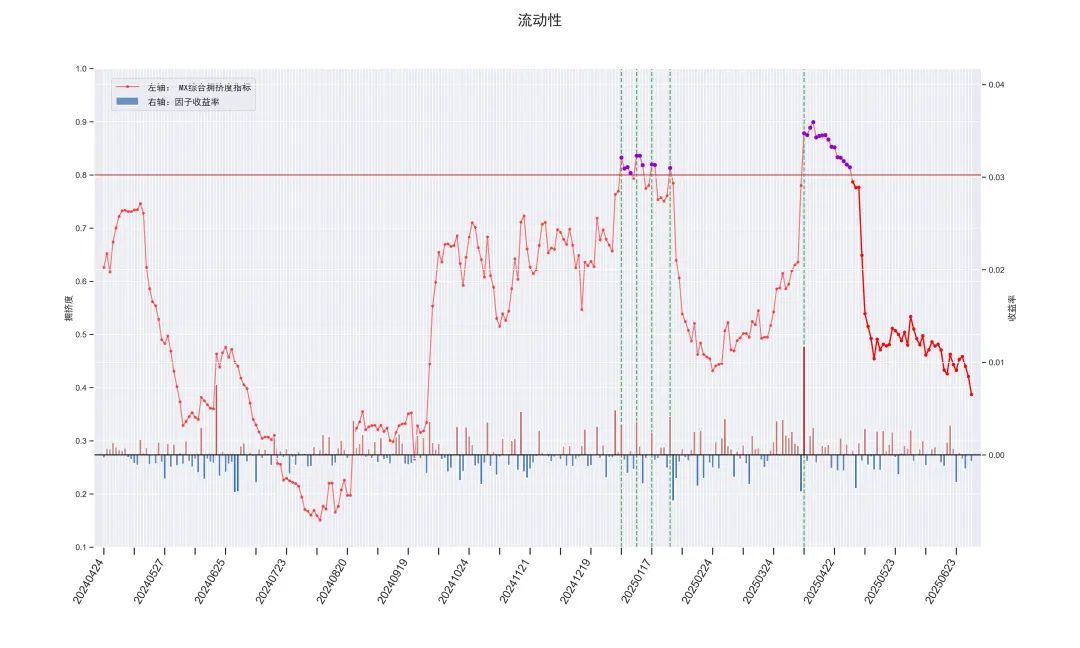

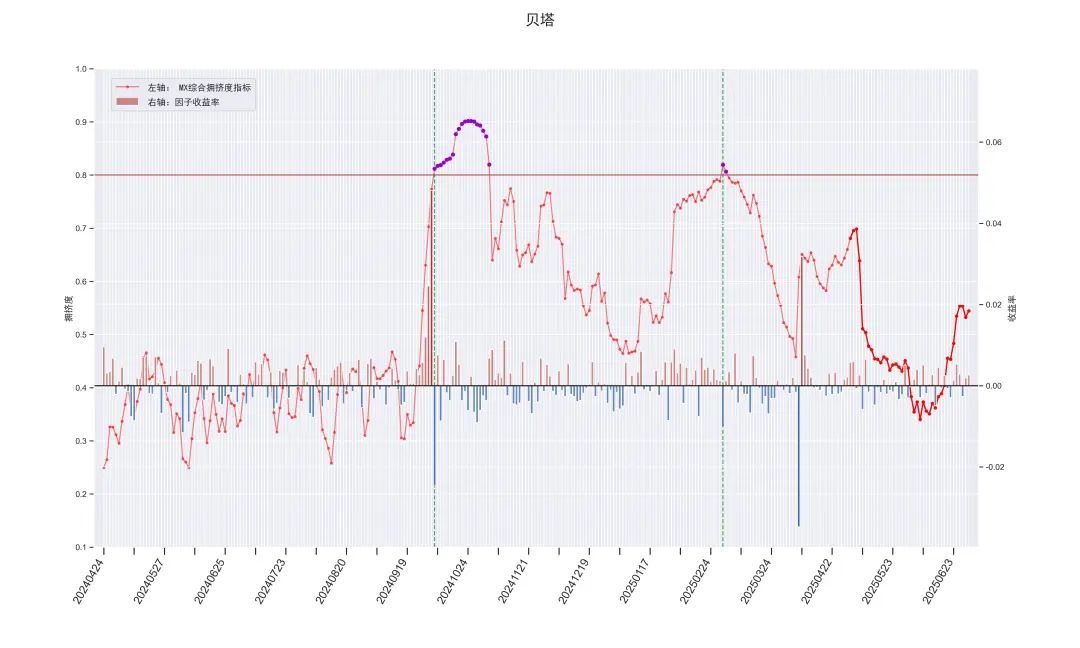

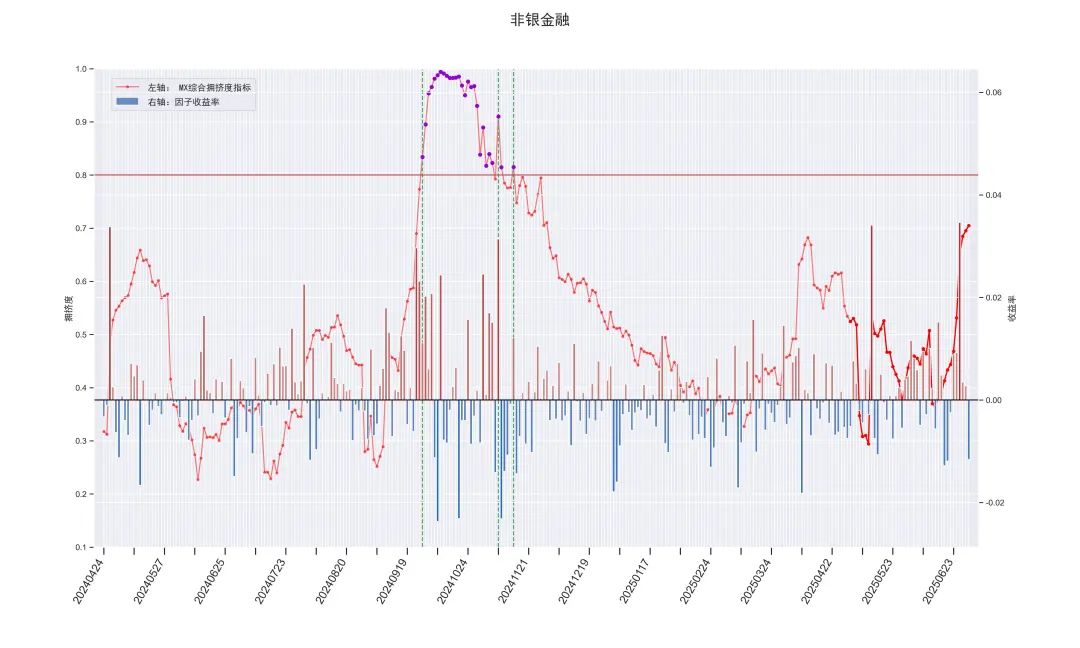

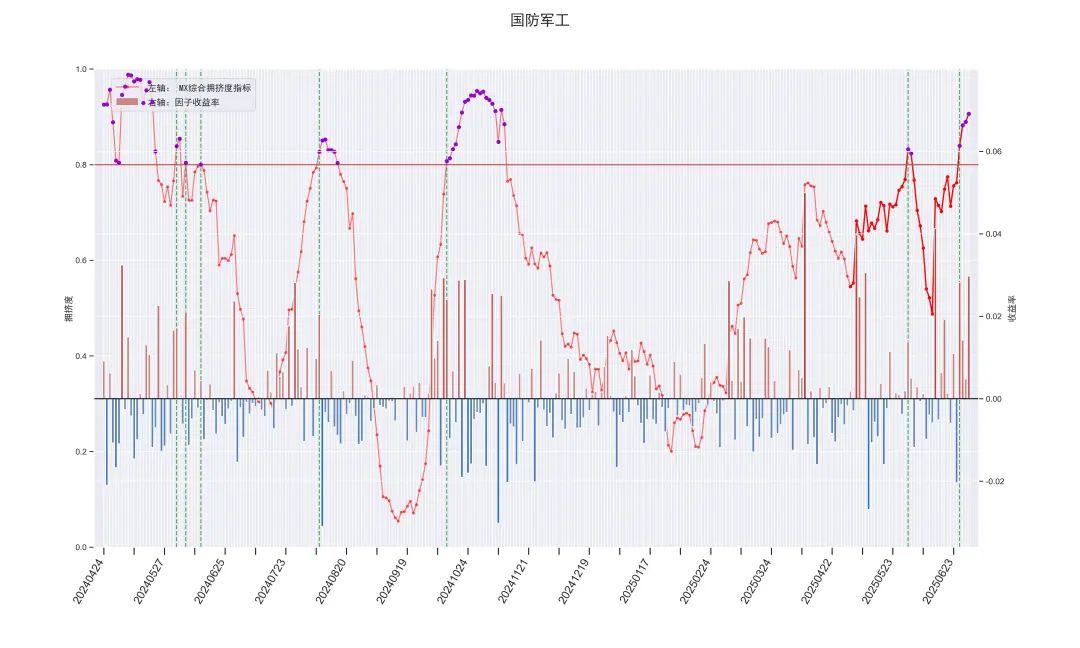

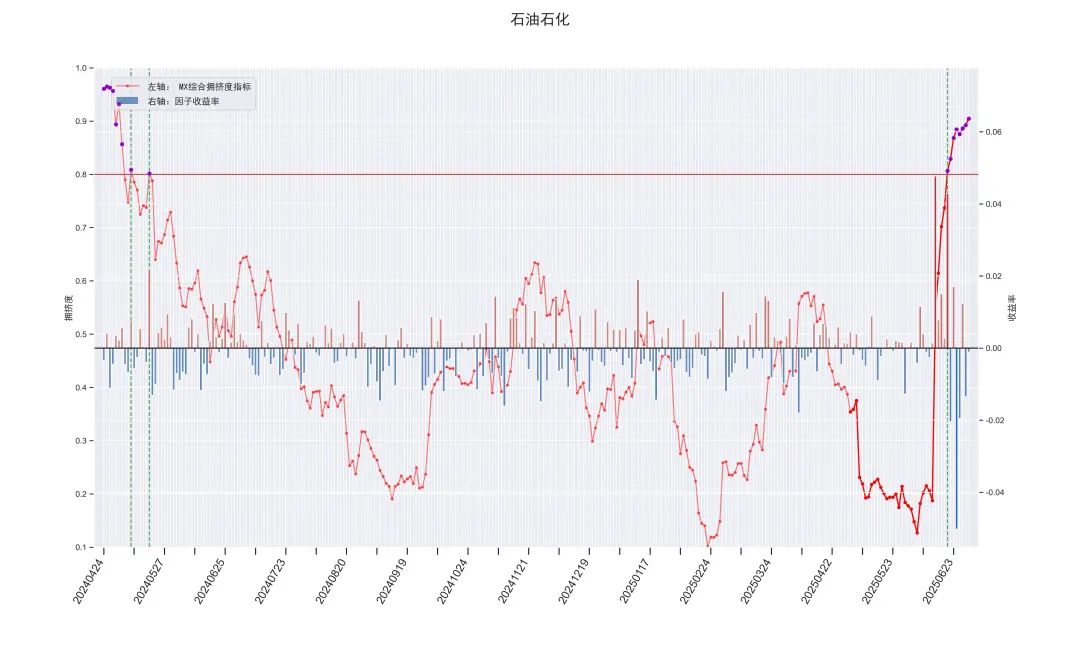

3-拥挤度模型

一般而言,量化危机的触发条件是在一个或多个风格因子出现相对拥挤的状态,同时发生流动性的危机。因此,拥挤度是一个非常重要的前置指标,在此进行分享和披露。

//该拥挤度的指标数值介于 0-1,当它大于 0.8 的时候,可以将其判定为相对拥挤的状态,我们在此简要展示已出现拥挤的或者受关注度较高的风险因子和板块。

//注意拥挤度指标达到拥挤状态时,并不一定意味着风险的发生,还需要结合流动性、Alpha的盘中表现等其他指标进一步验证。数据仅供参考,不作为投资依据。

//因子层面:市值因子和流动性因子本月拥挤度震荡下降,贝塔因子拥挤度较于上月有所攀升,但仍处于低位。

//行业板块层面:非银金融行业拥挤度本月急速拉升,国防军工和石油石化行业拥挤度触达拥挤状态后仍不断攀升,目前处于高位状态。

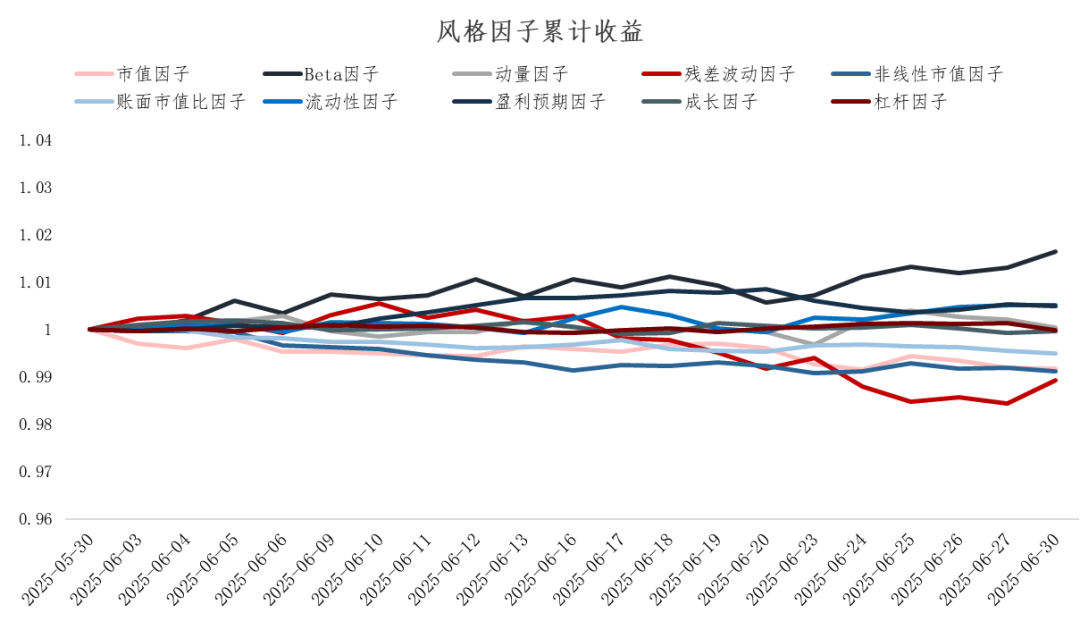

4-市场点评

//常见的风格因子中,Beta因子表现较好;残差波动因子表现较差。

2025年6月A股市场呈现“中报预验锚定—政策暖风护航—科技主线再燃”的企稳上行格局。月初受美联储暂停降息及美债收益率上行影响,市场谨慎情绪升温,沪指再试3400点支撑,消费、地产链承压;中旬超预期新增专项债加速发行及“人工智能+”产业规划细则落地提振信心,AI算力、数据要素及中特估板块率先发力,推动指数回升;下旬中报业绩预告窗口开启,确定性增长的半导体、工业母机等高端制造获资金追捧,而部分赛道股因盈利担忧持续调整。全月成交额环比缩量但主线清晰,政策加持下结构性行情更趋鲜明。本月鸣熙指增策略仍持续斩获超额收益。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。