关税对美国经济的影响尚未完全显现

作者:桥水中国

题图:桥水中国微信公众号

美国当前实施的关税有效税率是数十年来的最高水平,并已持续数月。然而,由于全球供应链的复杂性、数据收集的滞后性、以及受关税影响的各相关方需要时间出台应对策略,从关税生效到其对经济的影响完全显现之间存在时滞。

目前来看,我们认为关税对美国通胀和经济增长的冲击尚未完全显现。虽然部分影响已开始沿着我们预期的路径逐步传导,但诸如关税不确定性对企业投资的冲击等部分方面受到的影响仍相对有限。

下文中,我们将根据最新观察到的数据进一步梳理关税将如何影响美国经济,以及美联储为何暂不急于应对即将到来的关税冲击。

关税正在重塑

企业和消费者的行为模式,

并持续加剧企业的经营压力

我们观察到:

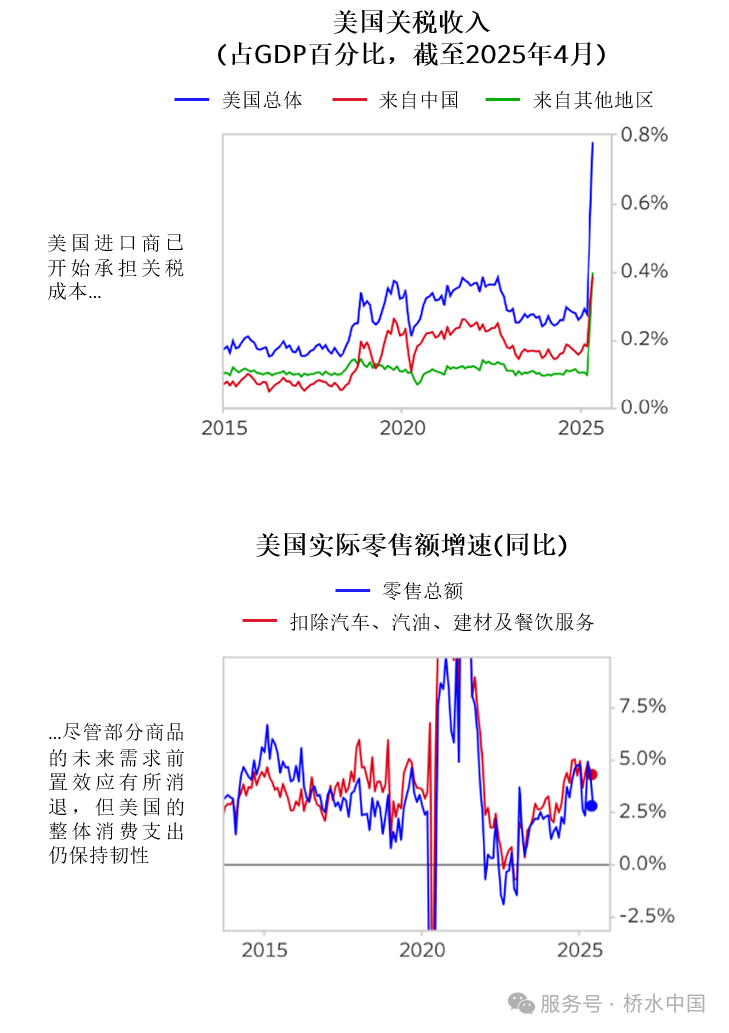

- 今年年初以来,关税政策已对美国经济增长数据产生了明显的扭曲作用,关税政策首先冲击了市场信心,随后又引发了关税实施前的“预防性采购”,造成未来消费需求的前置。当前,美国进口数据和个人消费支出指标已反映出,未来需求的前置效应正在逐步消退,尤其是5月零售销售数据不及预期更加印证了上述情况:作为反映商品消费的重要指标,当月美国名义零售销售额不仅环比下滑0.9%,还伴随着前值的进一步下修。

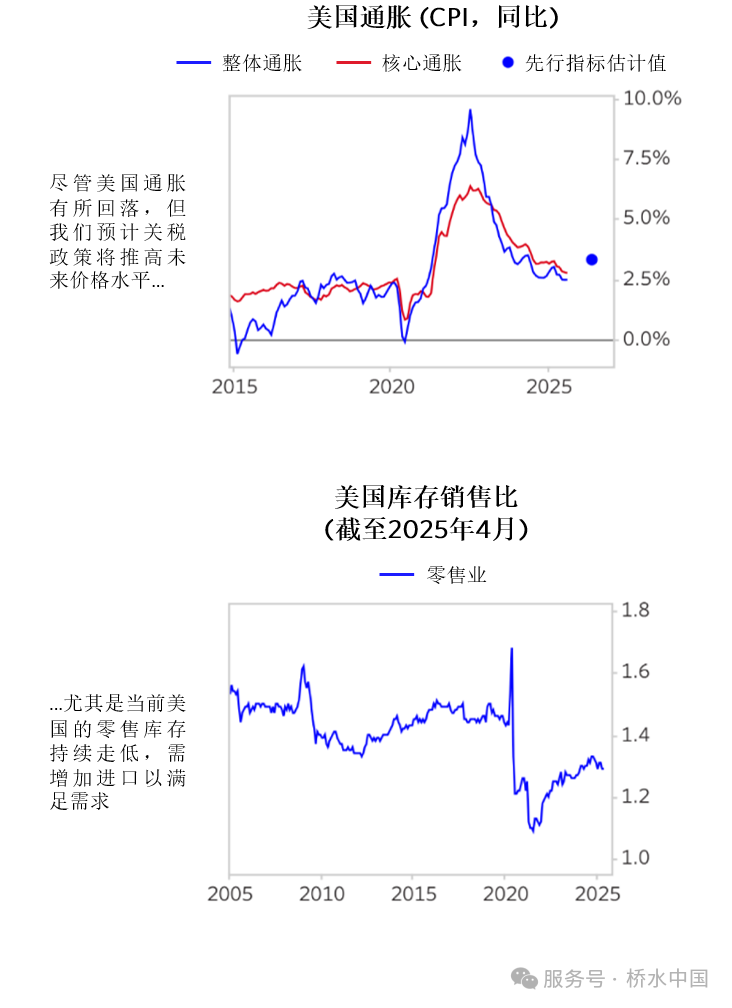

- 尽管关税对美国通胀的影响在5月前显现得比预期稍慢一些,但这并未动摇我们的基本判断——更明显的影响还在后面。我们预计,关税推高价格将进一步拖累美国经济:(因为价格上涨)消费者花更多钱,却买到更少商品。截至目前,物价上涨的传导效应之所以还不太明显,主要由于三重缓冲因素:来自其他领域的通缩压力、企业暂时承担利润挤压、以及库存累积(但去库存已经开始)。而最新数据显示,截至4月,企业库存已开始收紧,意味着企业在被迫转嫁成本或承受更大盈利挤压前的缓冲空间已收窄。

- 若因目前关税的部分影响尚未完全显现就认为这些影响根本不会发生,这样的判断是存在风险的。本轮美国关税最显著的加征发生在4月,但由于对在途商品的豁免政策,其经济影响存在一定滞后。数据显示,美国4月实际关税税率达到7%,较此前水平(约2%)已显著提升(相当于额外增加0.5%GDP的关税收入),但明显低于我们预估的关税全面实施后可能达到的水平(约13%)。针对中国部分进口商品的超高关税虽在4月生效,但转口贸易在当时提供了有效缓冲,以至于该关税在暂停执行前对美国实体经济的影响有限。

- 我们预计现有关税的全面影响将持续传导,而随着7月9日对等关税暂缓期限的临近,未来关税政策的传导路径也将更加清晰。

下方图表展示了关税对美国经济的传导效应:

我们预计,关税仍将

带来美国物价的大规模上涨

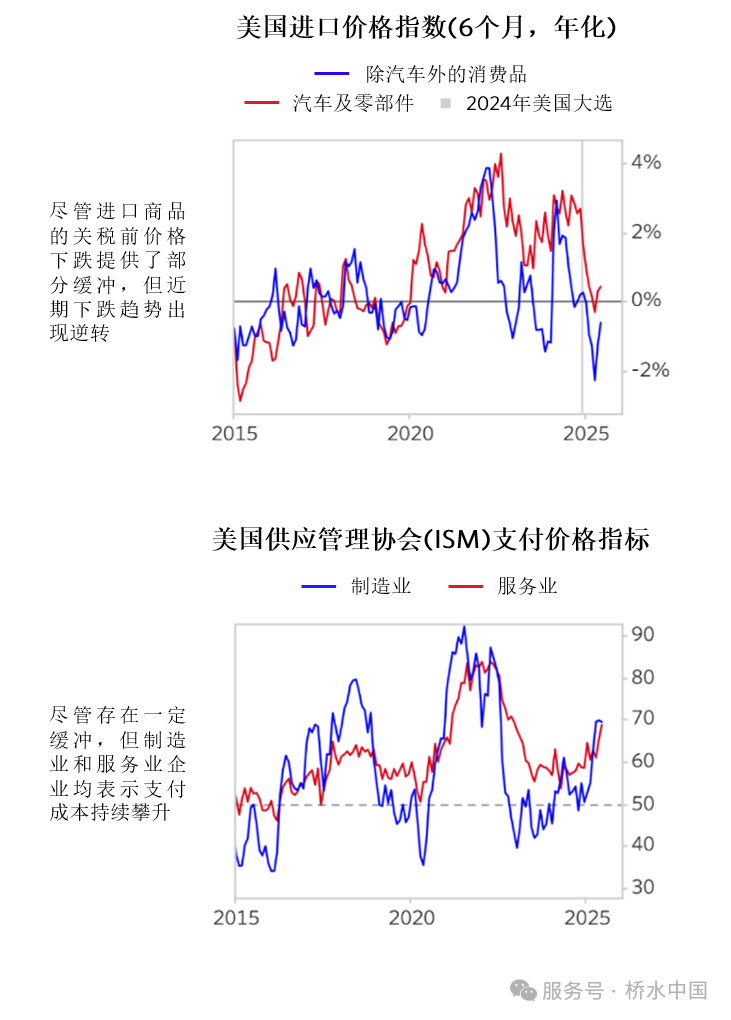

尽管多项数据均显示成本在持续攀升,但5月美国通胀数据表明,消费者尚未在商品和服务的终端价格中承受关税政策的全面冲击。虽然海外供应商初期消化了部分成本压力,但我们注意到,进口商品的关税前价格已再度抬头。采购经理人指数(PMI)持续印证关税对企业的冲击,制造业与服务业企业均表示其需要支付的成本上涨。虽然纽约联储最新调查显示企业转嫁成本的意愿存在分化,但随着部分企业率先提价,我们预计通胀压力或将促使更多企业效仿。

考虑到当前关税政策的高度不确定性以及美国消费者的韧性,我们预计,美国企业在提价时会保持谨慎——但随着物价水平持续攀升,企业仅靠压缩利润来消化成本冲击的空间有限。

美联储目前没有

急于应对即将到来的关税冲击

在美国本轮加征关税的影响逐步显现之际,美联储在此前的议息会议上决定维持利率不变。鲍威尔指出,当前美国经济基本面稳健:失业率维持低位,且通胀持续向目标区间温和回落。然而,关税政策与财政刺激对经济增长和通胀前景的传导效应仍存在较大不确定性。基于对美国经济现状及美联储政策取向的判断,我们认为:

- 美国经济正接近满负荷运行,财政政策在短期内可能拖累增长,但一旦诸如“大而美法案”等预算措施落地,财政政策将对经济形成支撑。这使得美联储能够保持政策耐心,观察财政政策对经济的综合影响。

- 在关税影响充分显现前,核心通胀持续向目标水平缓慢回落。决定美联储政策宽松步伐的关键在于:当关税影响传导至物价后,通胀上行的粘性有多强。我们预计关税对通胀的影响将是暂时性的,从而能为政策宽松创造条件,但由于企业仍在权衡将成本转嫁给消费者的幅度与时机,降息的具体时点仍存在较大不确定性。除非同期经济增长显著放缓,否则美联储可能希望看到关税冲击消退的证据后再重启降息。

- 综合评估各项因素后,我们认为,近期美国货币政策出现重大调整的可能性较低,这与当前市场定价基本吻合。

- 美国以外的其他地区的前景更趋一致,对这些地区的资产形成有利支撑。在美联储受制于经济增长与通胀的矛盾信号时,美国以外的经济体普遍面临着通缩性增长下行压力,并且这些经济体的政策制定者的面临的约束相对较少。换言之,我们认为美国之外其他地区的货币与财政政策将更有力地支撑资产表现,美联储在此前议息会议上的决定进一步强化了上述观点。

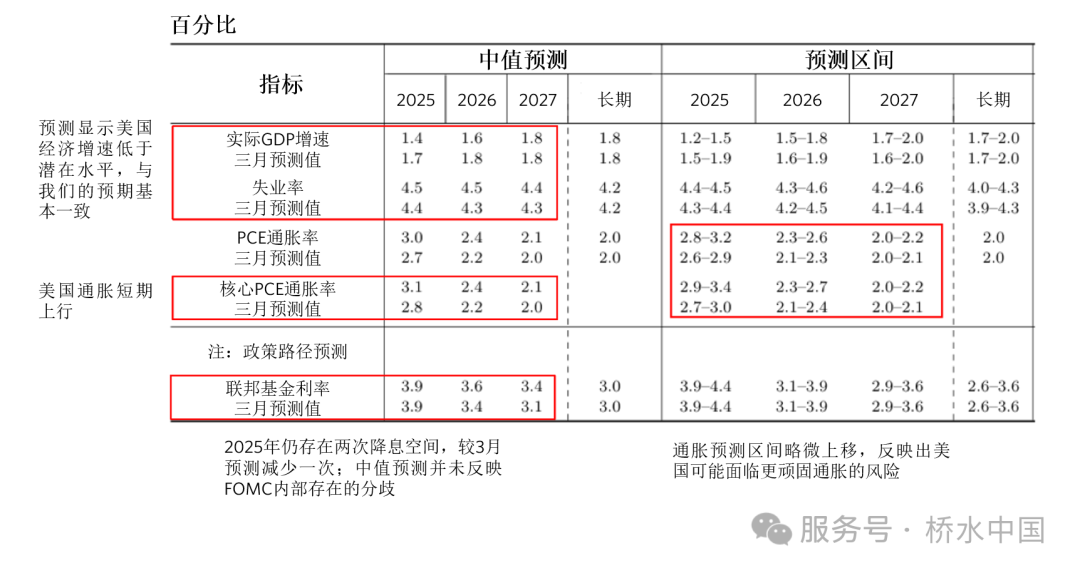

本次美联储议息会议继“解放日”后首次呈现了联邦公开市场委员会(FOMC)成员如何评估关税对经济增长和通胀的影响,同时也呈现了这些评估如何影响货币政策未来路径。鲍威尔在发布会上强调,当前处于高度不确定时期,所有预测都需在此背景下审慎研判。

尽管通胀率预测中值显示关税对物价仅有暂时性影响,且2025年货币政策路径仍包含两次降息预期,但鲍威尔明确指出,美联储的职责是确保通胀的一次性抬头不会演变为持续上升趋势。美联储未来货币政策的不确定性亦反映在FOMC成员的观点分歧中,部分成员主张2025年维持利率不变,而一些成员则认为2025年应该降息。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。