目前的市场暂时就是这样,上有顶、下有底,量能缩到1万亿,看似要破位了,然后一根阳线拉起来了……

作者:力的期权工作室

题图:力的期权工作室 微信公众号

目前的市场暂时就是这样,上有顶、下有底,量能缩到1万亿,看似要破位了,然后一根阳线拉起来了……

随着今天各大指数又一次暂时脱离“破位”的边缘,有一个变量进一步地降到了去年9.24以来的新低,它就是沪深300当月平值期权的隐波。

今天收盘,沪深300当月平值期权的隐波已经降到了10.08,盘中一度跌破9,近两年来首次降到了10以下,就连去年7-8月全市场成交额只有5000亿的时候,也没有这么低过!这个隐波,放到历史长河里去看,已经降到了历史上的什么水平?统计了一下竟然发现,如果只看当月平值隐波,则10这个值已经创出了沪深300期权上市以来的最低值,而如果看沪深300的波动率指数,目前的值也已经降到了历史2%分位数附近,换完完全全处在了极致低波。

在过去的文章里,我们曾经不止一次聊过隐波的实盘意义是什么?

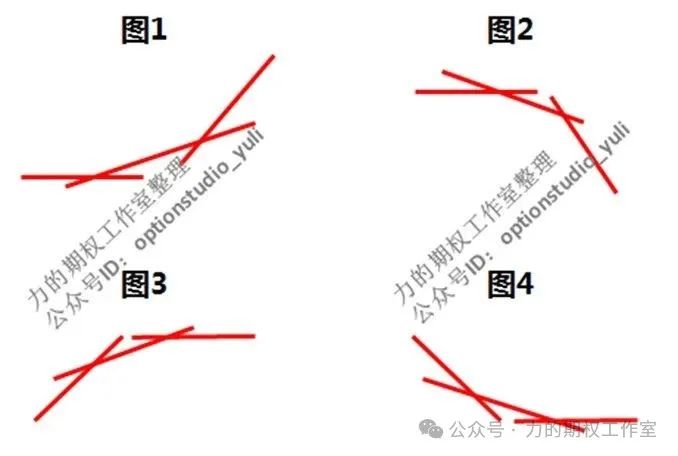

我所给出的直观理解是隐波这个指标,所表达的是期权市场资金对于未来波动率的预期,一定要注意是未来,而不是历史。下面四张图比较直观地揭示了“升波”和“降波”的本质,对比一下,图1和图2的走势斜率变得逐渐陡峭,图3和图4的走势斜率变的逐渐平缓,所以从走势的斜率来说,当期权交易的盘口认为未来可能会出现图1和图2时,大概率对应升波,而认为未来可能会走出图3和图4时,则大概率对应降波。

图:“升波”和“降波”的直观理解示意图

于是,今天的降波意味着什么?意味着今天的上涨,让期权市场的资金开始了又一轮重新的定价,把原本可能破位的格局重新定价为了短期的箱体盘整。

与股票市场的交易者一样,期权市场上的交易者也会观察技术面,也会根据均线的走势或者位置关系来判断标的价格下一步的走势。当期权市场的交易者结合均线判断市场未来向下空间有限时,敢于加仓卖出认沽的头寸就可能变大,于是虚值认沽期权的隐波就可能下降;而当期权市场的交易者结合均线判断市场短期上涨动力有限时,敢于加仓卖出认购的头寸就会变大,于是虚值认购期权的隐波就会随之下降。

我们对照看一下全A指数的价格走势图,就可以发现,近20个交易日的最低点发生在5.28,如果今天收跌,全A指数是有可能跌破过去20天的最低价,也就是触发四周原则,如果真的是那样,我想今天期权市场的隐波反而会不降反升,那是因为期权市场的做市商可能会表达出上述图2的预期,然而,今天的阳线让整个走势又一次往回拉了,全A指数重新开始冲击上方的20日均线,5日、10日、20日这些中短期的均线,又一次从刚有发散的苗头转为粘合了,于是预期短期箱体盘整的资金就加大了卖期权的力度,这种预期的一致性直接导致了“疯狂”地降波。

然而非常需要强调的是,今天的隐波已经被压到这么低,所表达的是期权市场上有大量的资金在一致性地预期短期横盘震荡,但过于一致性的预期未必就一定成了现实。目前这个时候再铤而走险地加仓双卖,赔率确实太低了。

于是,有人说既然“无脑”双卖不行,换成别的方式去双卖行不行?

比如,双卖虚3档(相当于上下各留出5%左右的虚值安全边际),只要遇到标的大幅变化,使得其中某一侧接近虚1档,就整体平仓双卖,转而重新确定新的平值,再换一对虚3档的双卖,他认为这样坚持下去一定能通过时间耗出收益,以抵消上一次平仓的实亏。

举个当下的例子,300ETF落在3.891,于是我先卖出C4200与P3600的期权,假如接下来一个月指数四平八稳,没有波动到3600以下或4200以上,那么我就在持有的过程中赚取时间价值掉“肉”的钱,可是假如某一天指数一旦上穿了4000,或者下穿了3800,我就立刻平仓,重新以4000作为平值双卖P3700和C4300(或者以3800作为平值,双卖P3500和C4100),看上去,这样的操作就像是重新换一个“笼子”试图盖住捕获一只活泼的小鸟,但你仔细再想一想,这样可行吗?随着时间的流逝,真的能盖住那只活泼的小鸟吗?

从过去遇到的各种情况来看,我的结论是仍然不可行,因为有两种行情会让这个策略出现“bug”……

第一种行情:遇到大幅跳空,直接击穿“平值”

在卖开虚值合约的时候,我们往往把行权价与标的价之间的距离视为“安全空间”,尽管双卖虚3档认购、认沽,看似已经为自己留出了5%左右的空间,但这5%的空间实际上仍然很脆弱,当指数直接跳空5%以上的时候,这个“安全气囊”就会被瞬间击穿,做卖方最怕经历由虚转实的过程,如果是盘中跳水,我们还有止损移仓的余地,但如果是直接跳空,上述的策略就没有办法及时完成止损了,于是造成的一次实亏就会非常大,最具有代表性的例子就是今年4月7日。目前地缘局势仍然扑朔迷离,隐波又已经这么低了,卖方的“脆弱性际”大大提升。

第二种行情:隐波突然大升,区间开始突破

关于这种突变,我印象中最为深刻的一次就是2017年4月下旬,当时上证50的波指已经在历史上“叹为观止”,下降到了10附近,与此同时,除了年线以外的所有均线都一步步粘合到了一块儿,因此,基于“价”和“波”两个维度的安全边际,当时的局面对双卖策略已经几乎没有性价比可言,我们在降仓双卖的同时,分批用双买进行了防守,最终,在过了三个星期后,5月25日这一天,隐波一天上升5-10个点,这一天的“价波齐升”也宣告了双卖一夜回到了从前。

我想,从真正交易的角度,面对这么低的隐波,都会明白“脆弱性”这个概念,都会明白什么事到了什么阶段可以做,什么阶段要谨慎做,什么阶段干脆就不做了,毕竟就像繁花里的那句话,“做生意不是比谁赚的多,而是比谁活得久”……

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。