私募日记-佑诗基金

01 公司概况

上海佑诗私募基金管理有限公司成立于2015年,协会登记编号:P1028835,注册资本1000万元,是一家专注机器学习在量化领域应用的私募管理人,当前管理规模0-5亿。本次尽调覆盖量化多头策略及趋势CTA策略。

02 核心团队

目前佑诗团队约20名员工,其中投研人员7人。

- 骆海涛 合伙人&投资总监

【教育背景】美国亚利桑那大学光学博士、美国密歇根大学史提芬罗斯商学院、莱克汉姆工学院金融工程硕士,上海交通大学应用物理学本科及硕士。

【从业经历】擅长大类策略研发、具有丰富的资产管理经验,历任美国普天能源(Platts)首席量化分析师、于翼资产投资总监兼基金经理,嘉合基金权益投资研究部副总监及基金经理,平安资产管理战略配置团队负责人。

- 史峰 法人&基金经理

【教育背景】对外经济贸易大学与新加坡管理大学联合培养金融学博士 ,航空宇航推进理论与工程硕士 ,中国人民解放军空军工程大学飞机与发动机工程学士

【从业经历】曾担任空军航空大学系统工程师,负责航空数据分析。 著作《MATLAB智能算法30个案例分析》《MATLAB神经网络30个案例分析》。 擅长以下领域:大数据处理、神经网络等非线性模型的构建及研发。

- 吴建刚 合伙人&CTA基金经理

【从业经历】金融从业经历超16年。曾任高傅投资(外资私募)、言锡金融 、高幸投资等机构总经理职务。2023年2月任佑诗CTA策略投资经理。

03 策略概况

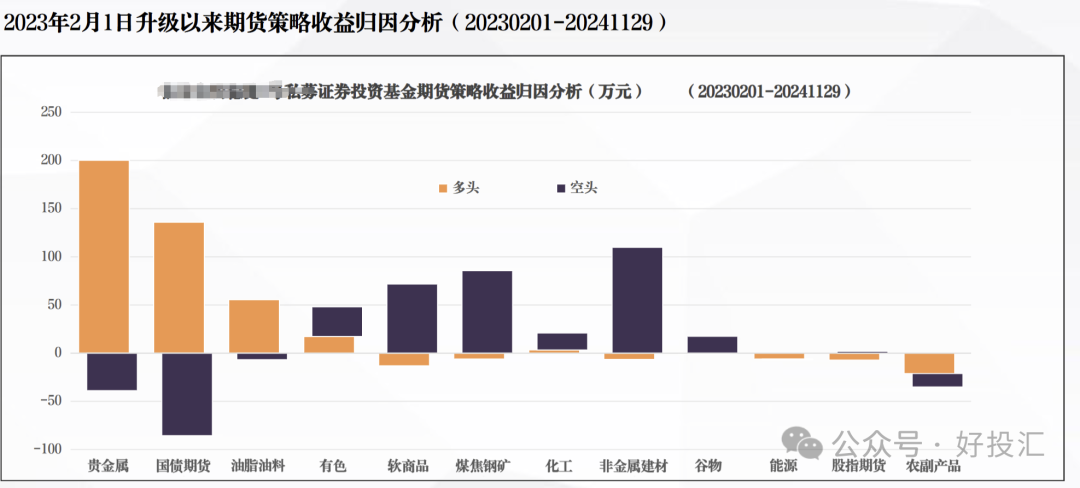

◼CTA趋势跟踪策略:识别、捕捉期货市场持续性趋势,上涨做多,下跌做空,“控制回撤,追求稳定收益”。

标的包括商品、股指、国债期货,中长周期持仓。

历史业绩归因如下:

◼量化多头:全市场选股,大数据+深度机器学习进行优化,全自动程序化交易,系统自带拆单功能及风控模块。

策略优化升级后,主要增强了策略在流动性急剧下降情况下的学习能力和应对能力。

因子方面,增加了过节前因子和日历因子,同时优化了基本面因子和暴力因子挖掘等因子挖掘工具。通过增加因子的数量和差异性,进而增强对市场的表达能力。

增强机器学习算力以及样本权重,优化后的策略在仓位择时能力和择股能力更强:

择股方面,基本没有创业板股票持仓,板块方面主要以基建为主,抓住一些妖股,抓热点能力更强,响应速度更快。

择时方面,分为隔夜择时和日内择时,量化多头采用隔夜择时策略。因为A股交易是T+1交易模式,且成交量在日间呈现出u型的分布,开盘和收盘期间成交量大,交投比较活跃,盘中的交易量相对比较小,盘中交易的冲击成本和摩擦成本等成本较高。所以策略一般在前一天收盘后决定第二天的交易计划。而前一天买入的票,在次日一般都会平仓(涨停和跌停的股票除外)。

灵活调整交易仓位,平均隔夜仓为3-4成,持仓周期约为1.5-2天。

择时策略的升级主要是加入了节日因子,专门对节日前后的数据进行回测,相应调整节日因子的在策略中的权重。

目前量价因子占80%,事件驱动因子、基本面因子和节日因子共占20%。

以上内容为节选,详细报告请加入星球查看→

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。