股票收益预测:如何设计跨行业预测的机器学习模型?

作者:量化投资与机器学习

题图:量化投资与机器学习 微信公众号

本文研究了在股票收益预测中,是否需要使用行业特定的机器学习模型。作者比较了三类模型:一体化的“通才”(Generalist)模型、行业特定的“专家”(Specialist)模型,以及结合两者优势的“混合”(Hybrid)模型。研究发现,混合模型在样本外预测能力上明显优于专家模型,且在多个衡量标准上略优于通才模型,特别是在夏普比率和风险控制方面表现突出。通过美国与国际股票市场的实证分析,文章证明——将行业意识嵌入统一模型中,可以有效提高预测精度与投资组合的风险调整收益。核心观点包括:

- 不同行业之间存在显著的预测异质性;

- 单一通才模型容易造成行业倾斜,导致风险加大;

- 混合模型在兼顾行业结构和样本量的同时,提升了学习效率和估计精度。

是否需要对行业单独训练特定的模型?

近年来,机器学习在资产定价中的应用迅速增长,大多数研究构建的模型都基于“一个横截面预测一切”的前提,即通才模型。然而,既有文献表明行业结构影响定价机制——企业间因所处行业不同而面对不同的市场摩擦、宏观冲击和监管环境。传统机器学习模型大多采用“一刀切”的通才策略,将所有股票纳入统一框架进行收益预测。这种做法忽视了行业间潜在的异质性:

- 行业内企业面临相似宏观冲击、监管环境与供需结构;

- 投资者与分析师在行业层面具备更强信息处理优势;

- 实证研究显示风险溢价存在行业差异。

因此,有必要探讨不同模型设计对预测准确性和风险管理的影响。

模型设计

作者基于153个来自Jensen et al. (2023)的特征变量,构建并比较以下三种模型:

- Generalist模型:通用训练,忽视行业特征;

- Specialist模型:每个行业独立建模;

- Hybrid模型:使用所有股票样本,但特征与目标值在行业层面标准化,实现隐性行业建模。

- 模型分别采用四种算法:Elastic Net(线性)、GBRT(树模型)、NN3(三层神经网络)、ENS(集成平均)。

- 数据来源与处理:涵盖1957–2023年美股市场,排除微盘股;使用Fama-French行业分类;

- 滚动训练与测试:使用18年训练集+12年验证集+1年测试集的滚动窗口设计;

- 目标变量:分别为全市场中位数、行业中位数的超额收益;

- 评价指标:

- OOS R²(平均交叉样本R²)

- 信息系数(IC,预测与真实排名的Spearman相关系数)

- 投资组合的经济指标:夏普比率、最大回撤、组合分权测试(spanning tests)

以下是论文中三种模型(通才 Generalist、专家 Specialist、混合 Hybrid)在关键维度上的异同的对比表:

实证结果

Generalist 模型存在显著行业倾斜(尤其是科技 Tech 行业),显示出其“无意识”地集中过度投资于某些行业。相比之下,Hybrid 和 Specialist 模型通过行业中性化排序或独立建模,显著降低了行业暴露偏移风险。

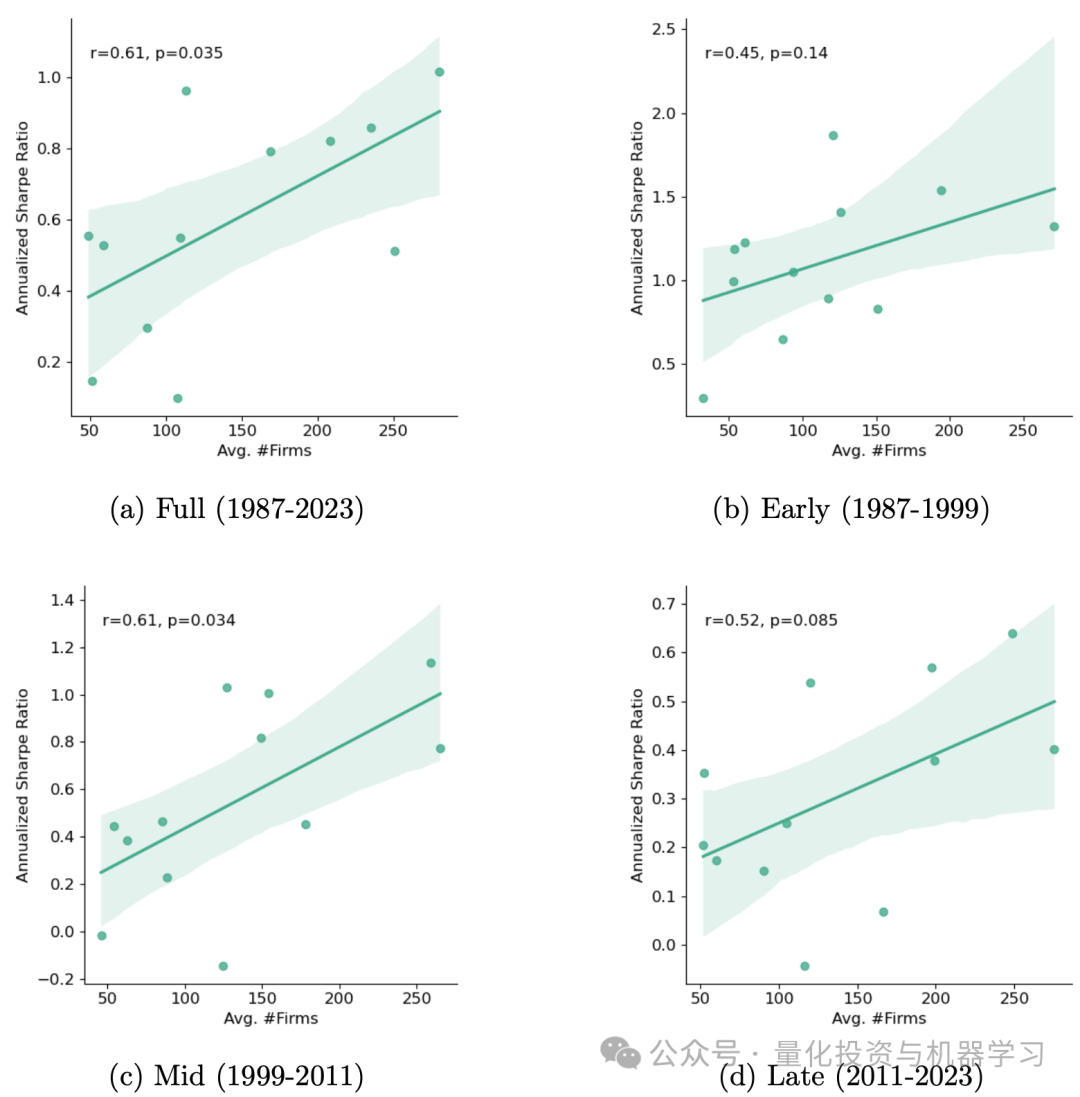

专家模型的预测效果(Sharpe)与行业样本数量正相关。样本多的行业,如金融(Finance)和科技(Tech),专家模型效果更好;而样本少的行业预测效果显著下降。这解释了为什么 Specialist 模型总体上表现不如 Hybrid 模型。

专家模型的预测效果(Sharpe)与行业样本数量正相关。样本多的行业,如金融(Finance)和科技(Tech),专家模型效果更好;而样本少的行业预测效果显著下降。这解释了为什么 Specialist 模型总体上表现不如 Hybrid 模型。

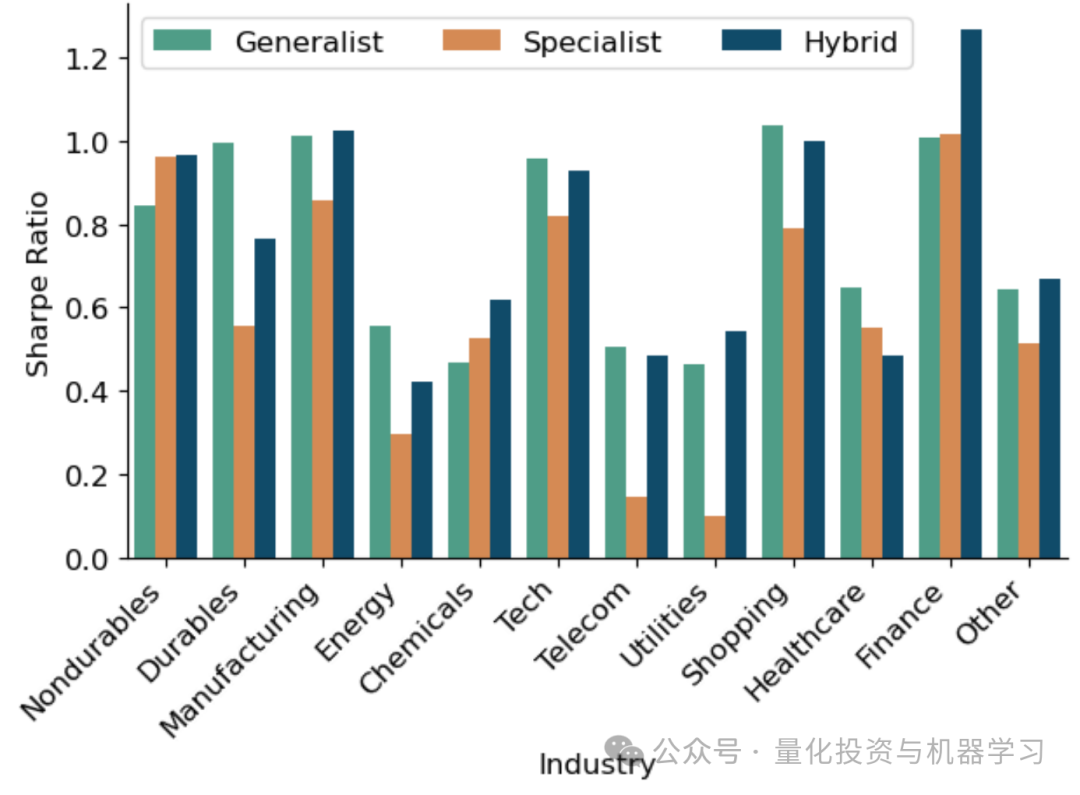

Hybrid 模型在半数行业中表现最好,其次是 Generalist,而 Specialist 表现最弱。这表明即使在行业内部预测收益时,混合模型也比完全行业分组训练更稳健,具备较强的一致性。

Hybrid 模型在半数行业中表现最好,其次是 Generalist,而 Specialist 表现最弱。这表明即使在行业内部预测收益时,混合模型也比完全行业分组训练更稳健,具备较强的一致性。

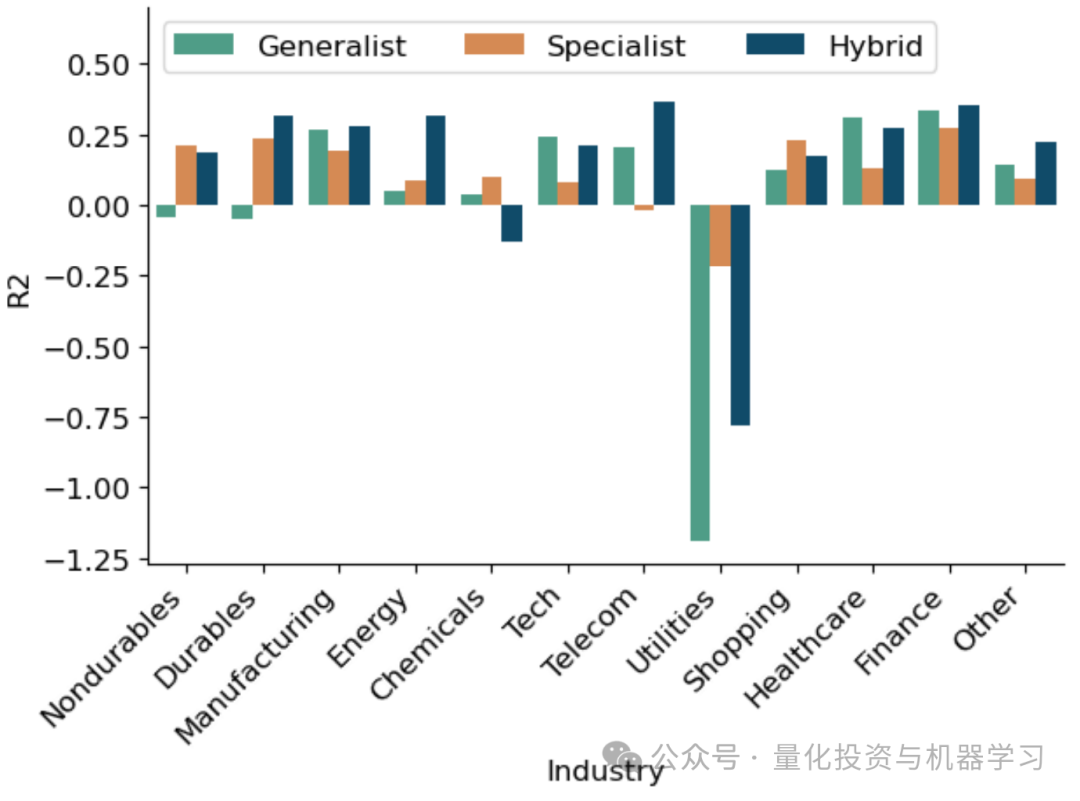

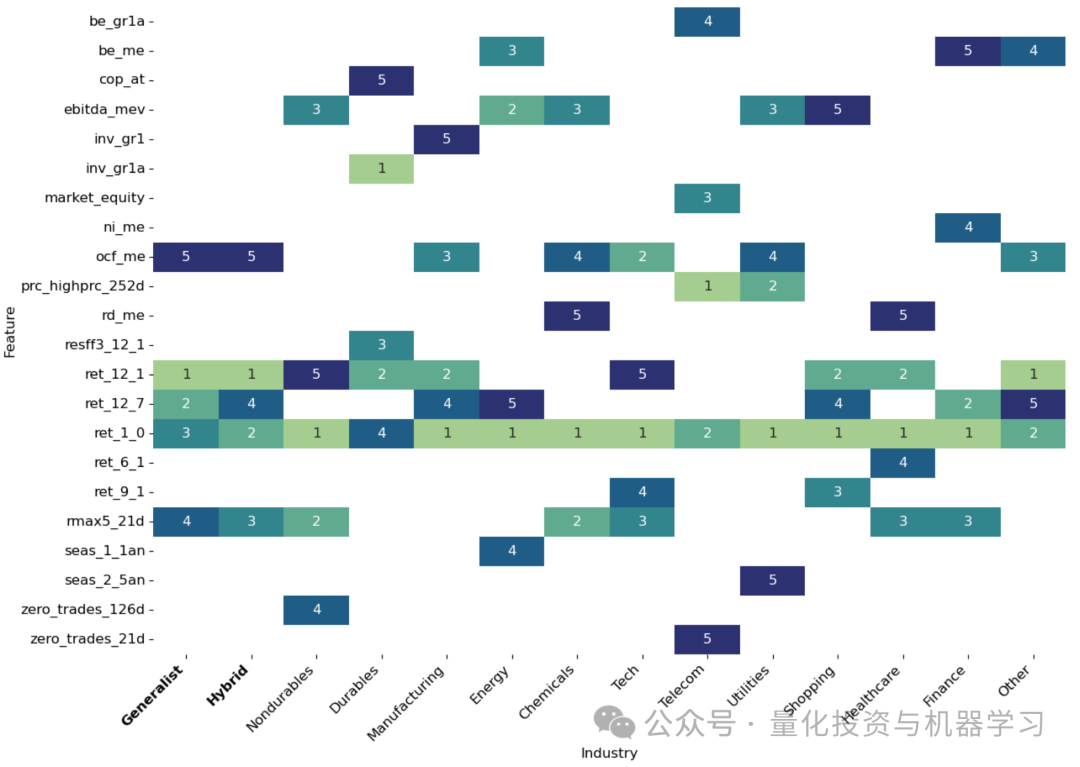

该图展示了特征的重要性在行业间的稳定性与差异性。例如,“短期反转”(ret_1_0)、“动量”(ret_12_1)、“skewness”等变量是多个行业共享的重要预测因子,而某些特征只在特定行业有效。说明收益预测中既存在共通因子,也存在行业特有因子。

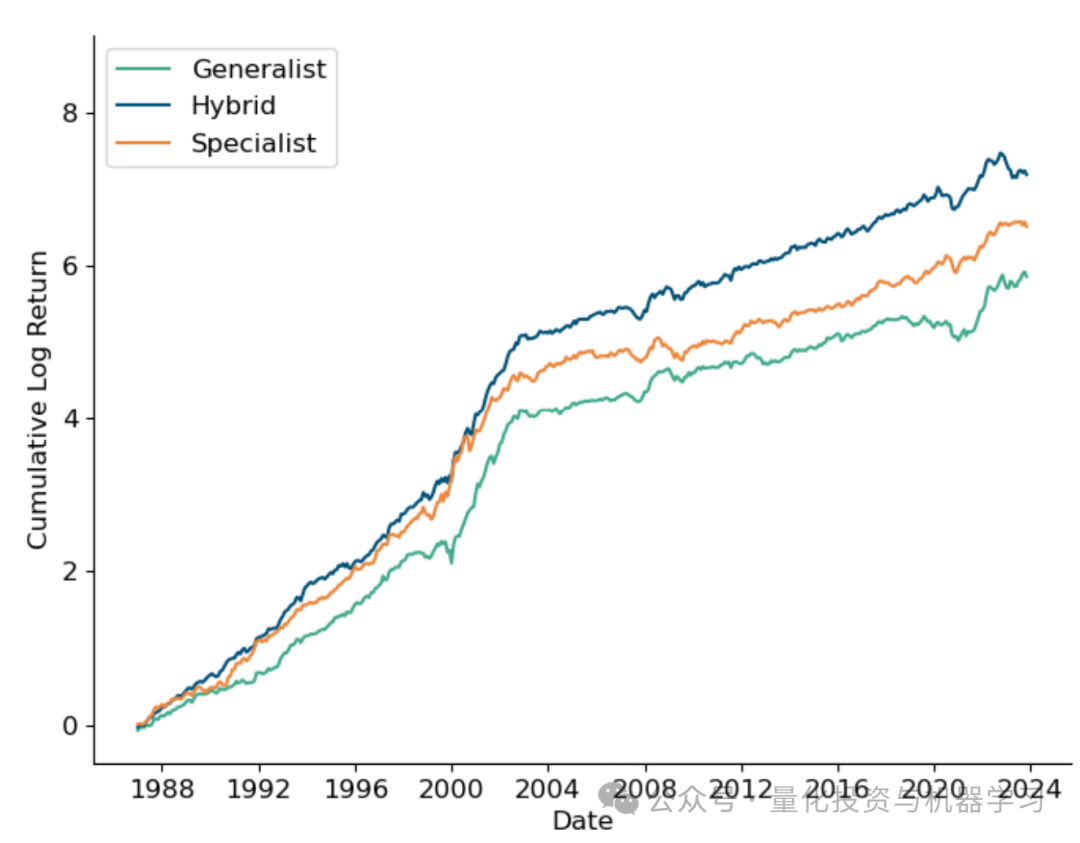

Hybrid 模型构建的投资组合在整个样本期(1987–2023)中表现出最稳定、持续增长的收益曲线。通过对每月收益进行波动率调整,图中清晰显示出 Hybrid 策略在控制风险基础上实现了更高的收益积累。这说明该模型在实证中不仅预测能力强,而且具备显著的经济效用。

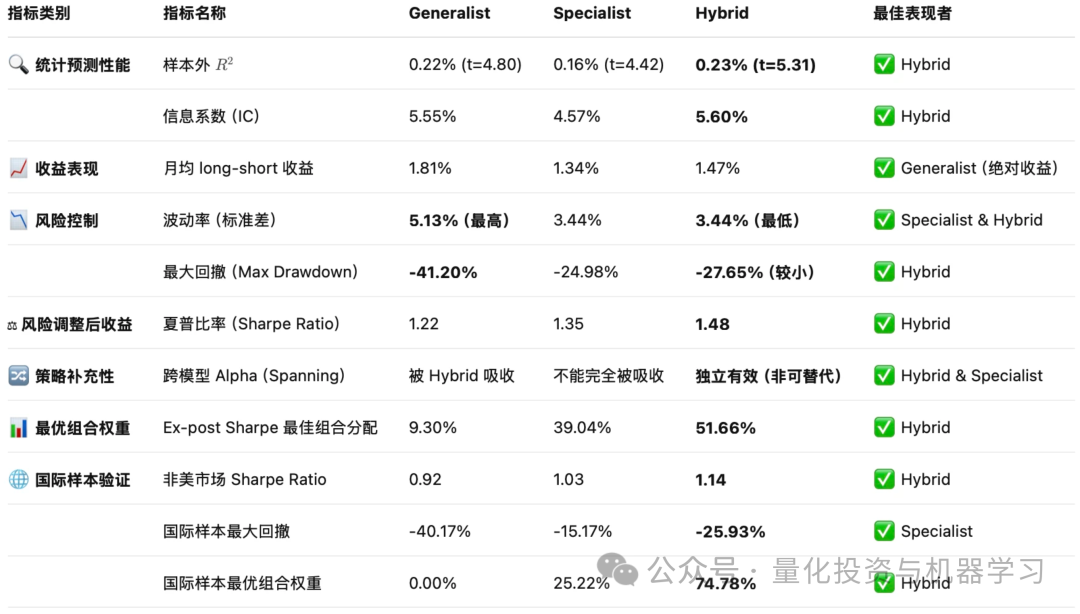

以下是评价指标总结:

以下是评价指标总结:

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。