刘欣:关于资产配置的思考

作者:建榕量化研究

题图:建榕量化研究 微信公众号

发言实录:

感谢开源证券金融工程团队魏建榕博士的邀请!大家好,我是来自民生加银基金的刘欣。我履历比较复杂,以前做量化,之后在宏利基金管权益投资团队,包含基本面投资、研究、量化、FOF、海外、交易等业务,后来做过一段海外对冲基金,现在在民生加银基金主要做资产配置和量化。今天想和大家交流的话题是关于资产配置的思考,主要是我们的一些思考,可能和很多跟现在市场上的都不太一样。

为什么要做资产配置?在资管这个行业,重要的事情是把产品的业绩做好,把产品卖出去。资管不等于自营,通常获得客户认可的好产品需要有以下几个特征。首先要有比较明确的收益预期,这里收益预期指的是客户对收益的推测,而不是具体数字。每个人都对投资有收益预期,但来源不同。客户对指数基金的收益预期来自对市场看法,而对主动基金的收益预期来自趋势外推,因此存在明星基金经理效应。一个例证就是在过去这些年,指数基金的规模每年都在稳定增长,而主动基金的规模和整体主动基金的平均涨跌幅高度相关,表示它们的预期收益来源是不一样的。

第二要波动可控。波动在数学上是标准差,很多人把波动看做风险,但我们觉得波动不是风险,而是客户感觉到的痛苦。比如你买了一棵白菜,它的价格每天都在上下波动,但最后拿到手里还是那棵白菜,这不是风险,风险是这个白菜变质了、变坏了。所以我们认为波动是一种痛苦,而不是风险。波动可以被分散,但不被消灭掉。有时候客户想做一种每年8%-10%的稳定收益,回撤恨不得控制在1%以内,人为地消灭波动。但从历史数据来看,所有想消灭波动的方式,最后都会带来一个更大的回撤。

第三需要结构透明,比如指数基金就是一个相对极端的例子,因为指数基金极端的结构透明。为什么要做一个相对透明的策略呢?我认为世界上最难的东西是人与人之间的信任,而商业合同的信任能相对容易地保证。当我们买一个波动的产品,当它波动的时候,当你痛苦的时候,就需要一种信仰。而透明的结构就是这种坚持持有的信仰的来源。

第四要风险可控,这里的风险不是前文的波动,而是真正的风险。我们认为那些不承担波动的稳定超额收益,往往蕴含真正的内在风险,比如早期的P2P等等。

最后一点是功能需求,这是plus项目,如果能够满足消费需求,例如余额宝就是一个货币基金+消费的功能,就立刻能把货币基金本来一个很小的规模卖到一个很大的规模。再比如保险是降低尾部不确定性,而它本身内部保险公司也在做投资,只是换了一个形式。

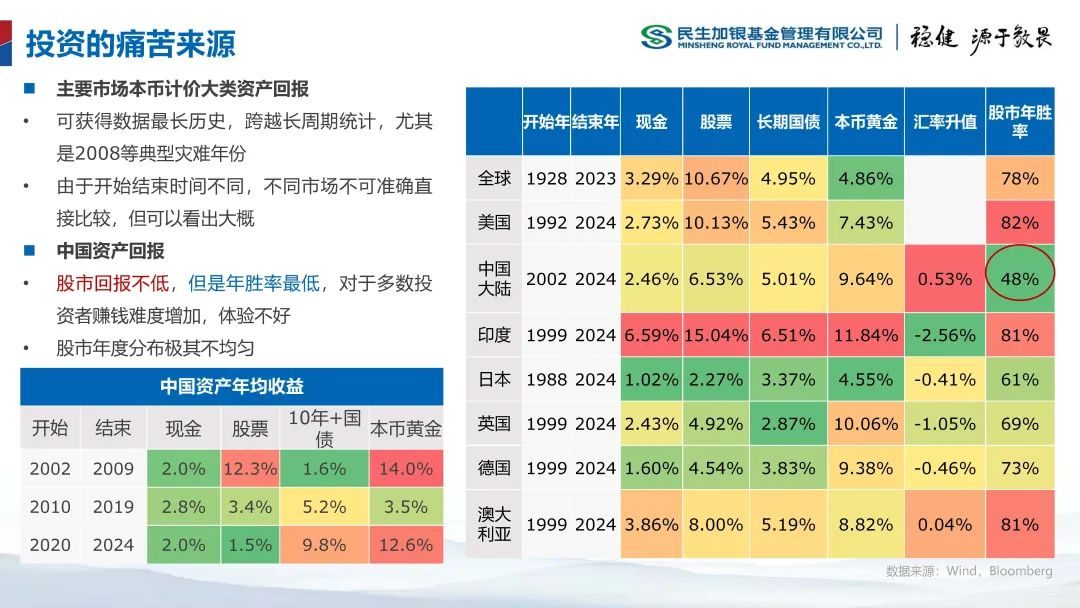

为什么在中国市场做投资有时会那么痛苦?是因为中国的资产收益低吗?不然。以下数据展示了各个市场的现金回报、股票回报、长期国债(十年以上国债)回报、本币计价的黄金回报和汇率升值。可以看到中国内地沪深300全收益指数在过去20多年里的年均回报大约是6.53%,这个数字在全球来看并不算特别低,比日本、英国、德国都要高。

那为什么大家有时会觉得在中国市场做投资痛苦?痛苦来源于最右边的一个数字,也就是年胜率。假设这一年你赚钱就是赢了,跌了就是亏了。那你会看到A股市场的年胜率大概是48%,是唯一一个不到50%的市场。而反观日本经历了完整的“失落的十年、二十年”,股市的年胜率仍然有61%,而近几年日本股市年胜率会更高。英国和德国尽管年均股票回报不到5%,但年胜率接近70%,因此获得感的差异是非常巨大的。再看到汇率方面,很多人说印度市场很幸福,所有资产回报都很高。但是你会看到印度市场从长期来看,对美元是一个明显贬值的市场,但是印度本币计价都非常好看,当然在考虑汇率后,印度市场回报依然非常高,只是没有本币回报那么好看。我们再看左下角的图,分成不同的年代来看各个年代里中国资产的表现。可以看到资产的表现分布非常不均匀,在第一个十年里面,股票的回报非常高,黄金的回报也很高,国债只有年均1.6%的回报。而在第二个和第三个十年里面,尤其是20年到24年,股票的年均回报是1.5%,而十年以上的国债年均回报是9.8%,黄金12.6%。所以在中国市场的投资,胜率是相对低的,如果要想获得一个相对稳定的体验感,有时候并不在于增强资产的收益本身,而是增强资产的稳定性。

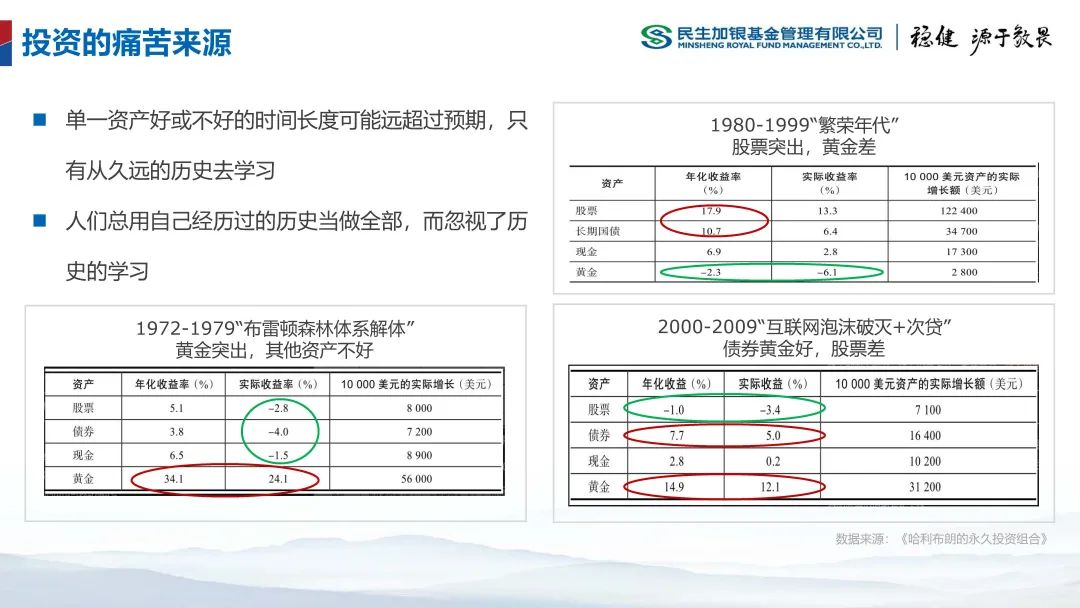

很多人会说,我能不能长期持有去扛?我们来看一个美国的案例,股票、债券、黄金、现金这四类资产在不同的年代里的一些极端收益。比如在左下角70年代,黄金的年均回报是34%,实际收益率为24%。也就是说你在72年投1万美元的黄金,最后到79年拿到5万多。但是其他资产的实际收益率都是负的,尽管它的名义收益为正。但是这时候大家觉得还好,至少名义收益率是正的,纸面上来说没有贬值,只是实际购买力贬值。

右上角在美国的“繁荣年代”里,黄金的年回报是-2.3%,也就是说你在80年投1万美元的黄金,到99年只剩1/3不到,这是很可怕的。但这个时候股票和国债的回报非常高,全球整体是一个降息的周期。所以你黄金扛20年仍然是负收益。

右下角的图是一个股票的案例,在2000-2009年的这十年里,正好经历了两次危机——互联网泡沫破灭和次贷危机。这时候标普500年均回报-1%,大概在十年里缩水了30%。然而这个阶段黄金和债券的回报很好。

所以这三张表告诉我们,假设你扛单一资产,即使是以美国作为案例的话,你也要扛十年以上,甚至黄金要扛二三十年,这不是多数投资者心理能够接受的预期。

我们可以发现,往往市场长期的赢家都是做资产配置的。比如巴菲特,配置公司偏向消费护城河类盈利稳定公司。从伯克希尔哈撒韦公司的历史资产负债表可以发现,长期的股债配置中,并没有都是股票,债券配置的比例也是很高的。在当前时点,股票跟债券配置是5比5。而很多市场上某一次很明星的人,很难持续赢下去。通过一种明星式操作,很难稳定地守住你的财富。比如保尔森做空次贷证券,当时被称为历史上最伟大的交易,2007年基金分别上涨590%、350%,但很少有人关注到,2011年亏损53%。

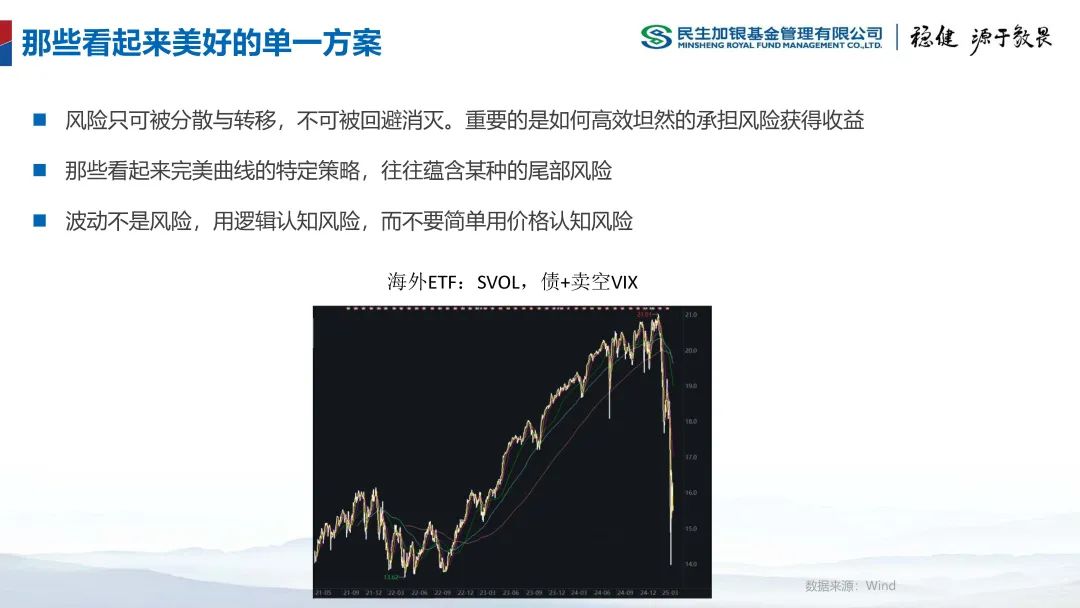

波动与风险只可被分散与转移,不可被回避消灭。最重要的是如何高效坦然地承担波动与风险,获得收益,而不是一味回避。那些看起来完美曲线的特定策略,往往蕴含某种尾部风险。波动不是风险,要用逻辑认知风险,而不要简单用价格认知风险。

例如这一个在美国上市的ETF叫SVOL,它是债+卖空VIX期货的结构。通过卖权不断补充收益,但尾部风险是当极端事件发生的时候,需要去偿付。其实它也买了尾部的虚值期权去覆盖尾部的风险,但是在最近双边贸易冲突,也就是对等关税加征事件中,净值出现了直线下跌。当它十年不会被触发的期权一旦被触发的时候,会出现之前难以预期的巨大波动。这就是一个很好的案例,这些年某些衍生品结构,投资者获得高票息,承担尾部风险是类似的。所以当你去分析价格的时候会发现,过去几年都很稳定,所以需要从逻辑去认知风险。

接下来是一些我们关于资产配置的思考。投资中就三种事情,第一类是不重要的,根本不要去关注它。第二类是重要的、可解决的,但是很枯燥的事情。比如说什么资产长期是上涨的,它为什么上涨,它的逻辑常识是什么,资产的分散投资等等。第三类是重要的、不好解决的,但是令人着迷的事情。比如资产短期或中期涨跌、企业盈利、经济的短期预测、政策的博弈等等。

现在我们会发现90%以上的新闻、研报,都在讲一些重要但不好解决的事情。但我觉得当你做很多年投资之后,你会发现解决那些重要但不好解决的事情很痛苦,很焦虑,还不如现在把那些重要、可解决的事情做好,自己做好风险的控制。

因此我们在做资产配置时,应该关注什么?首先应当关注长期跨周期不同市场历史,尽量久的历史数据,至少20年起,我们一般关注20-100年的历史。其次要关注哪些资产长期上涨,逻辑是什么,关注资产之间的关系。第三应当关注资产的大致定价区间,资产的状态。资产很难去定价,尽管我们可以看到市场上有各种各样的择时模型,以前有股票的指数择时,后来有债券择时,现在还有黄金择时。但站在我们的角度来看,我们只关注它是否在极端位置,而在中间那90%的时间内我们不太关注它,那时候你很难去定价它。第四要关注资产上是否具备做超额收益的基础。在A股无论是做公募私募或者指增,都有做出很多超额收益,但是在美国市场上却很难。最后需要关注尾部事件的影响。比如2024年9月份市场暴涨,很多市场中性的产品因为股指期货暴涨就被爆仓了。但如果看的时间比较长的话,你就会发现这件事在2014年底也发生过,没有什么区别,只是你要充分关注历史上的尾部事件。

那么在做资产配置时应该淡化什么呢?首先要淡化中短期资产历史。以前大家做量化回测,很多都测过去5年、10年,但过去10年都在一个周期内。比如我07年刚入行的时候发现一个因子特别有效,这个因子后来一直有效到了17年。如果从17年来看的话,从07到16年,小盘股这个因子都非常的单调,所以你觉得它是个Alpha,最后发现它是个巨大的Beta。此外,还要淡化资产的交易观点和资产间的相关系数。

具体来看,我们应当关注长期跨周期的不同市场历史。从图中可以看到不同市场长期的走势,绿色的阴影是汇率,红色是现金,灰色是股票,黄色是长期国债,蓝色是黄金。你会发现不同市场状态不太一样,但基本上能知道股市长期是涨的,中国A股市场曲线波动较大,但趋势还是向上。大家觉得美国市场回报很高,印度市场回报更明显,印度本币市场上非常稳定的上涨,不光是股票,国债和本币计价黄金的收益也高,自己的货币在贬值。日本市场上股票从90年开始泡沫崩溃,失落很多年,然后再起来。

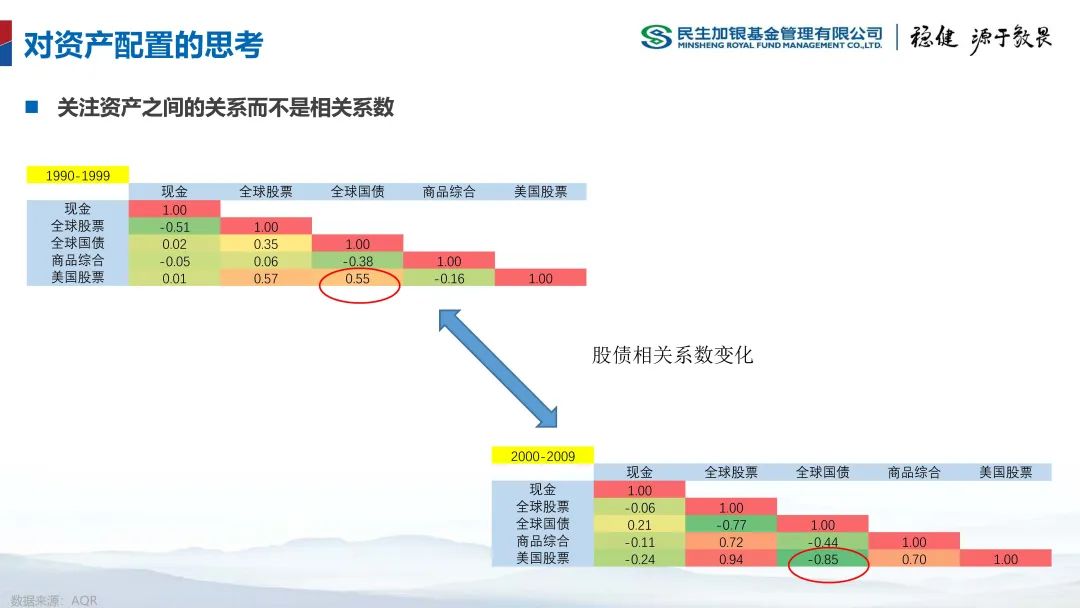

我们还要关注资产之间的关系而不是相关系数。可以看到在1990-1999这十年里面,国债和股票之间的相关系数是正向的,但是到了2000-2009就变成了强烈的负相关。所以我们在做模型时假设存在这样一个相关系数到底对不对,很难讲。比如说过去几年中国的股票市场和国债市场确实反映了对经济的预期。但是如果看美国市场,比如2022年,美国在加息的过程中,国债跟股票同时暴跌。那年我记得纳斯达克跌了30%,20年以上国债也跌了30%。

当我们说到风险平价,这种思路在年度上似乎有些对冲效果,但在年内并不能精确去对冲。比如我们看到几个股票熊市里的股票、债券和黄金收益,就会发现它并没有严格对冲。比如2008年图中,蓝色的线是沪深300,黄颜色的是标普500,两个都是下跌。但如果看到中国30年国债,也就是上面这条蓝线,会发现它在A股下跌段是平的,并没有说它之前就开始涨。

再看到美国20年国债,在11月份之前都是平的,没有涨,之后才开始涨,所以说它和股票并没有严格的对冲关系。

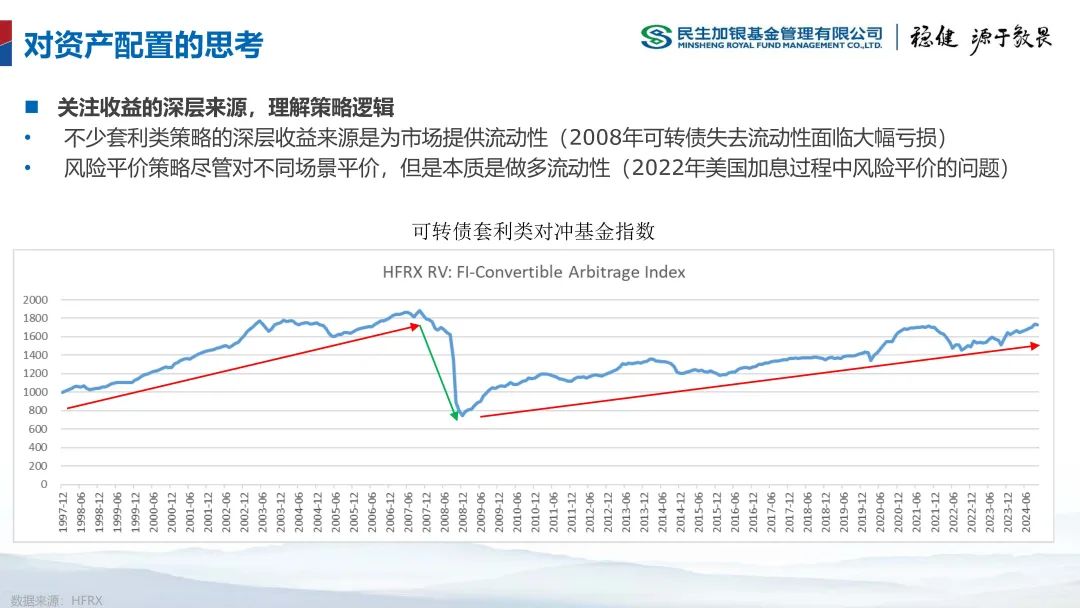

我们更关注的是收益来源的思考,而不是价格。比如从下图可以看出,可转债套利类对冲基金的平均走势在1997到2007年的10年间是稳定的向上回报,但是在08年这一年里就突然崩了,但是再之后它又稳定了。所以我们现在看到一些海外的产品会和你说过去10年年均10%的回报,最大回撤2%,是个极好的产品。但如果当真发生08年的事情,能躲得过去吗?这是你心里要明白的事情,而不是去看它过去十年的历史。不少套利类策略的深层收益来源是为市场提供流动性。风险平价策略尽管对不同场景平价,但是本质是做多流动性,股债商的均衡配置。

大家会看到很多黄金的定价方法,但是我们也不知道黄金应该怎么定价。我们自己算了一下数据,黄金平均每年存量增加2%,黄金长期价格涨幅大概年均7%,大体和全球M2增速是接近的。最简单的逻辑就是因为黄金代表纸币的发行,那么黄金的价格大致接近于蓝色M2的增速,各家画的图不一样,但这是因为起点的差异。我从1959年开始画是因为这个时点可获得M2数据。如果从过去20年开始画,黄金的价格就是围绕M2的中枢在波动。所以我们有一个思考,我们现在看到的比特币就特别像当年的黄金,假设比特币是全球都认可的,那它的涨幅也应该是纸币发行的一个速度,当然这只是我们的一种猜想。

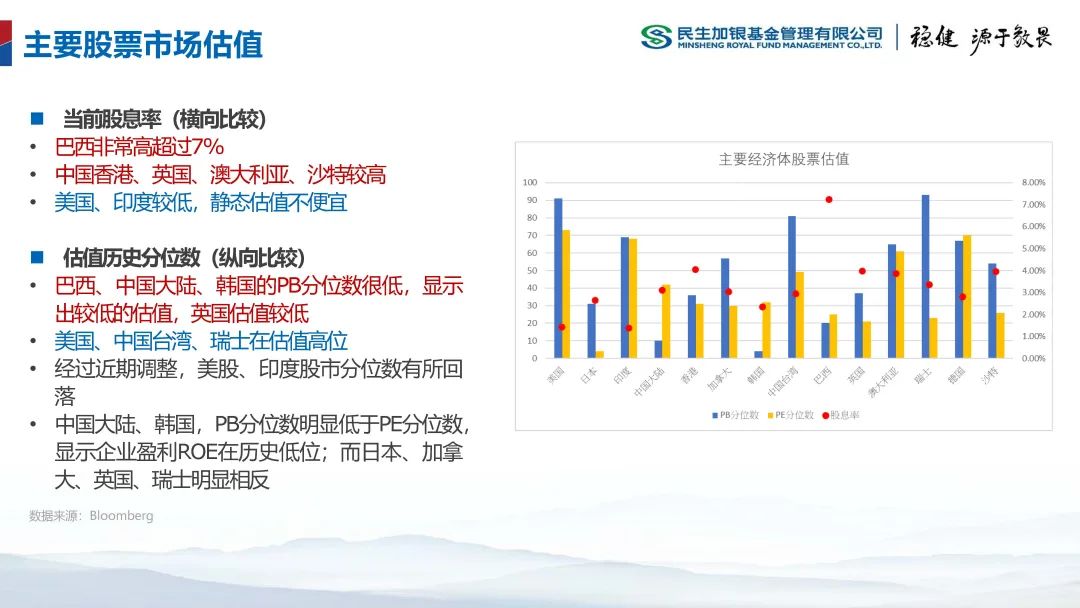

接下来我们看主要股票市场的估值。图中是主要经济体的股票估值,蓝色是PB的分位数,黄色是PE的分位数,还有股息率。我们会更看重PB,因为盈利随周期变化。

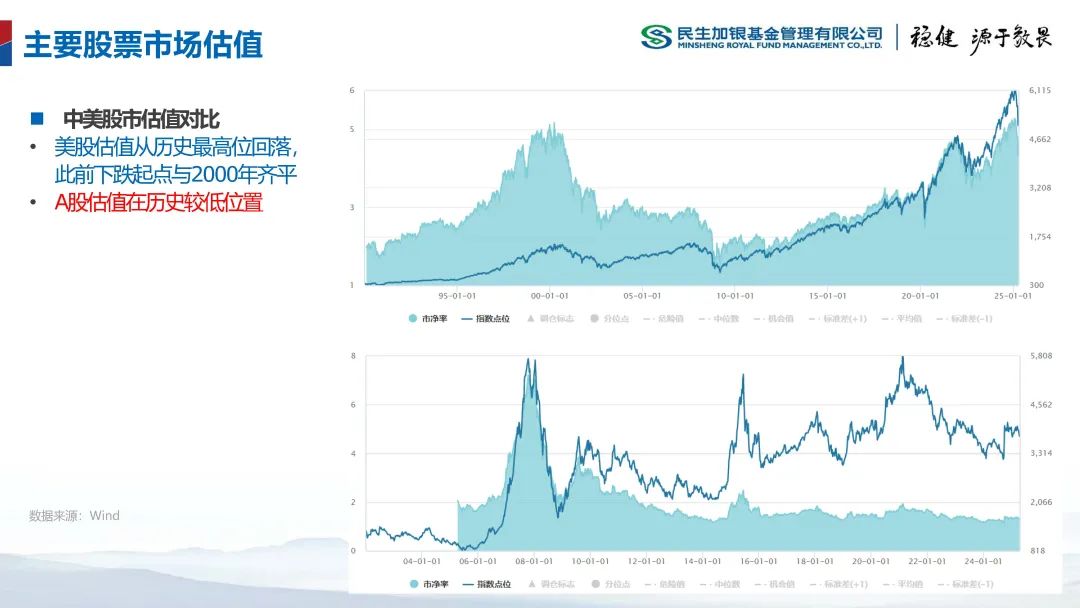

如果把历史的PB画图,你可以很容易得到一个观点,就是你会发现为什么我们在年初时是看空美股的?就是因为年初时候PB的估值即阴影面积跟2000年技术泡沫是一样高的,历史绝无仅有的高度。

目前各类资产估值和趋势的大体位置如图,整体相对有性价比的资产还是中国的股市。

我们关注到,当美股熊市时,多数市场还是跟着一起跌的,西欧、日本多数跟跌。这可能是美国作为全球消费龙头对全球出口的基本面影响,另外就是资本自由流动下的风险传染。幸免的市场是一些和美国在地理上有一定距离的地方,比如90年的希腊、港股,2000年的A股、澳大利亚、瑞士等,02年的新西兰,18年的印度,22年印度、英国、澳大利亚、希腊和新加坡。

我一直在强调的是,很多时候不是我们在见证历史,而是我们历史看得不够多。用看书来学习,比用钱买教训划算。

最后是我们一些产品的简单回测,不做为投资推荐。今天主要是分享了一下我们关于资产配置的思考,谢谢大家!

(全文结束)

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。