【建投策略】商品反弹之后的交易线索

作者:CFC商品策略研究 中信建投期货

题图:CFC商品策略研究微信公众号

中美发布日内瓦联合声明以来,商品市场整体呈现反弹态势,多品种价格回升至4月初水平。本轮行情的驱动有需求端预期回暖的因素,同时部分品种供给收缩驱动反弹,如PX-PTA、苯乙烯、氧化铝等。

短期市场可能逐步消化90天暂缓关税窗口期内出现的需求端主导的强现实,而在后续的商品交易中,宏观上仍依赖于贸易政策变化、美国货币政策调整,以及国内的政策实效。而微观层面,需要注意交付周期较短商品的需求集中释放带来的变化,以及供应端收缩品种的“利润-复产”决策的调整。

1、需求的边际追踪

相较于此前相互加征高关税的阶段,我们理解在90天内的需求增量源于:关税调整后部分积压的订单发运,以及美国企业潜在的“抢进口、抢转口”行动。以美国航运价格进行观察,近一周出现明显的集装箱运价回升,美国订单增加将从需求端维持近月强现实的状态。

而对于“订单-采购原料-生产-交付”这一流程来说,部分工序复杂的商品难以实现快速交付,美国对此类商品的需求未必会在关税缓征期内明显增长。对于交付周期较短的如纺织品、玩具等,美国企业的抢购或逐步显现。盘面的反应也映射出下游的需求预期:与汽车、机电产品相关的铜、铝等反弹有限,而此前疲软的油化工品种呈现更大的弹性。

义乌小商品出口价格指数能够反映对外小商品贸易的整体状况,实际小商品出口价格已经开启回升。国内外需要共同负担美国关税带来的价格变动,同时价格的上行也将说明边际需求的好转。

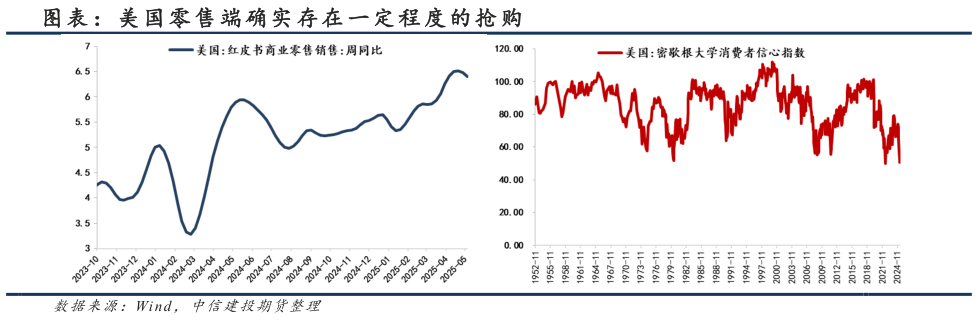

美国的消费需求也将继续扩张,实际在3月之后,美国红皮书商业零售销售同比增速再提升,近期仍维持较高水平。5月密歇根大学消费者信心指数也降至50.8的历史低点,这对未来预期的走弱以及价格抬升的担忧,将驱动消费者在近月形成更多的商品库存,远期需求将被前置。

2、利润与供给决策的调整

相对需求而言,短期供给的变化为价格带来更大弹性,PX、PTA等装置的检修,以及乙烯装置的故障消息,都为化工品带来了阶段性上行的动力。但后续经典的“供应-开机负荷-利润”的传导关系可能短期失灵。

从供应层面看,虽然产业链上游具备快速提产的潜力,但实际复产节奏受到两大制约,其一,大厂检修计划与战略性供应的调控,形成非需求驱动的价格支撑;其二,纵向一体化布局弱化供给对短期利润的敏感度。尽管二季度PX无新增产能规划,PTA仅虹港3# 240万吨投产,不能证实的复产都将提供多头势能。

以PX为例,在2024H2整体利润下行的状态下,头部厂商的增产意愿并不强烈:下游的需求预期并未显著增加,而经历较长时期的低利润后,短暂的利润扩张区间显得更为珍贵。但需要注意的是,化工品价格上行后,下游的负反馈也逐步形成。聚酯高开工下,下游难以贡献边际需求的增量,而在原料价格持续上涨导致利润收缩之后,潜在的降负可能令原料端承压。

同样的,EB、EG等品种的利润持续性受到其装置负荷的调整考验。鉴于Q2的集中检修问题将逐步结束,后续价格或进入震荡状态,而远月合约的价格低位的情况下,复产有助于反套逻辑的兑现。同时,基于OPEC+的增产行动,以及美伊谈判的持续推进,后续原油供强需弱的格局在中期内难以改善,进而油化工成本端的支撑并不牢固。

3、宏观驱动的变数仍存

美国贸易政策不确定性仍是最大的风险,当前我国与美国的关税暂缓幅度为24%,若在90天内未达成一致协议,后续我国商品将在年内额外增加54%的关税(2月10%+3月10%+“对等关税”34%)。对于中美贸易各环节利润的挤压显而易见,但若美国企业的调价策略逐步实施,高零售价格将进一步抑制消费需求,进而远期的需求端存在:90天关税缓和期内的需求前置引发后续需求缩减,以及高价格形成的需求萎缩。

特朗普宣称在两三周内设定美国贸易伙伴的关税税率,且其政府无法与所有贸易伙伴都谈协议。在此之前我们曾讨论各经济体会采取拖延的战术,以美国的经济条件恶化为筹码,增加自身的有利条件。而特朗普的新方式是直接设定税率,弱化后续贸易谈判的效果。我们理解一方面美国的财政问题愈发严重,从而在触发债务上限的”X-day”前,必须实施开源节流的方式,同时务必推进TCJA永久化的减税方案;另一方面各经济体如效仿我国,以直接大幅降低关税为条件,美国无法继续达成任何有效协议。

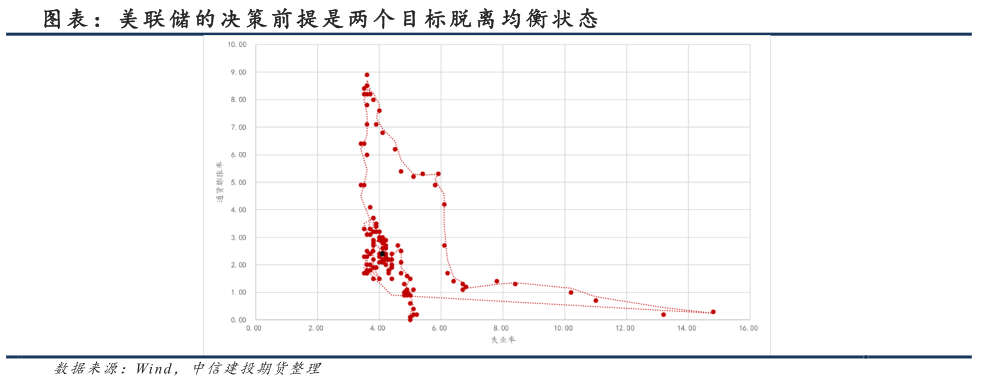

美联储主席鲍威尔上周的发言,回顾了货币政策框架,以在未来供应冲击频繁的条件下调整利率。但同样的言论,在美债与商品市场呈现出不同的理解:美债价格走高,美联储对通胀水平的要求弱化,可能带来近端的降息,同时长期利率的预期抬升令曲线趋陡;而商品市场对短期的预期是美联储将延后降息,从而货币宽松带动原料上行的情况难以实现。

美联储双重目标的均衡有赖于稳定的预期,但美国贸易政策的不确定性将近端的通胀现实打破,虽然4月的通胀数据显示美国的物价水平温和上行,但后续的不确定性令通胀端无法锚定固定的2%目标。我们理解在“滞”与“胀”的风险下,短期美国通胀上行风险并不高,而后续经济条件的恶化或能迫使美联储有所动作:劳动力市场是经济下行期的脆弱环节,当前的通胀反复并非由此前“工资-物价”的上行螺旋形成,进而失业率的快速提升是美联储调整利率的重要前提。

而国内的地产销售仍低迷的状态下,需求侧仍是依赖政策发力的状态。上半年地方新增专项债+特别国债集中发放,后续各项目的开工有望持续推进。但需要注意的是,需求侧的托举实现了稳定预期的作用,价格的持续上行仍需要供给侧的行业自律与产能控制政策等结合实现。

高温季节即将到来,在5月下旬到6月上旬,煤电厂通常出现库存可用天数的下降,港口煤炭库存向下游转移。煤价或能受益于季节性需求回升,进而形成阶段性的价格底部,但需要注意的是,在煤炭上游库存仍高的情况下,去库的斜率或较为平缓。

后续各版块要点:

贵金属:短期受关税、地缘冲突缓和而回吐溢价,但中期仍然回归货币对价和价值贮藏功能,美国财政问题将继续推升长期美债利率,金价存在支撑。

有色:短期的需求或受限于90天缓和期内的美国企业采购决策,而中期来看仍与美联储的货币政策相关;同时也需要注意各环节的利润分配,如供给侧存在收缩情况的氧化铝等,短期或存在利润修复的空间,但中期供给的相对宽松仍制约其利润持续性。

黑色:下行趋势仍在,国内政策核心没有明确变化,市场在下行过程中期待政策支持,后续关注二季度经济表现、消费端政策的效果。地产端作为内循环托底的方式不到万不得已基调比较难改变,而在铁水持续高位的情景下,铁矿在原料中表现更强。

能源:供需层面面临压力,OPEC在7月前增产压力明确,后续增长可能产生调整,但需求端支撑有限。国内龙头企业停车等扰动导致短期部分化工品价格波动,但价格调整后依旧面临需求侧偏软的现实。季节性方面关注美国汽油裂差变化、汽油库存的去化,地缘层面跟踪美伊谈判、中东各国和美国的交易等。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。