11.64!这么低的“波”,已经降到了历史多少分位数?……

作者:力的期权工作室

题图:力的期权工作室 微信公众号

今天,红利再成最“靓”的仔!从4.9《大反弹日!两天时间,净流入1600亿……》,到4.16《尾盘!再买百亿!4月至今,果然红利最强……》,再到5.13《一个高开以后!还是红利最“牛”……》,如果您一直跟踪着这个号的文章,应该会从股债性价比、公募业绩基准和日历效应等多个角度了解到其中的逻辑……

近一周的时间,整个市场可以讨论的点并不算太多,除了反反复复演绎的“公募超配-欠配”定价逻辑外,最值得一提的现象就是四个字——持续降波!

从4.7那天关税冲击的极致升波以后,随着各大指数一步一步修复缺口,上证50、沪深300、中证500、中证1000四大期权的近端隐波却是一步一步地下降,尤其是代表大市值蓝筹的沪深300期权,截至今天收盘,它的当月平值隐波已经下降到了11.64%……

放到历史长河里去看,这个隐波已经降到了历史上的什么水平?首先,它已经降到了去年9.24行情以来的最低,其次,这个隐波已经达到了沪深300期权上市以来大约2%分位数,换句话说就是过去1300多个交易日里,只有不到26个交易日的“波”比现在更低,已经完全进入到了极致低波区。

图:去年9月以来,沪深300期权当月平值隐波走势图

数据来源:Wind

表:2019.12.23以来,上证50、沪深300、中证500、中证1000当月期权合约最高波、最低波和当前隐波的水平

数据来源:Wind,力的期权工作室整理(这里以沪深300ETF期权的上市首日作为统计起始日)

5月份至今,发生的事件也不算少了,但为什么“波”会一降再降呢?这背后的逻辑是什么呢?

我想一个最直观的原因,就是目前市场的各路资金处于明显的分歧之中,尤其是ETF与融资盘这两路资金,始终没有形成共振。

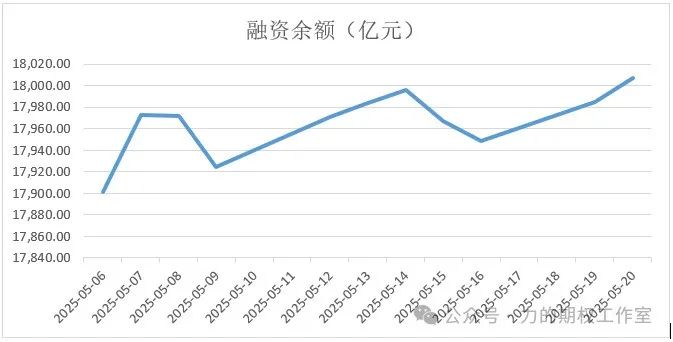

从下面两张图中可以看到,一方面,进入5月份以后,在过去的11个交易日里,A股市场全部股票型ETF有10个交易日出现净流出,仅仅节后回来第一天出现了0.62亿的微幅净流入,ETF市场呈现整体净流出的情况;另一方面,正如5.7《节后开门红!5月的融资盘,会不会回归?……》文章所预期,从历史上看,5月的融资盘很有可能和4月份形成“跷跷板”效应,果不其然,5月至今融资盘累计净流入了251亿,反包了节前最后一周的净流出,昨天的融资盘也净流入了23亿,成为了当前市场买盘力量的一种弥补。于是,A处的净卖出+B处的净买入,这就使得各大宽基指数内部的成分行业和板块在打架,呈现出今天红利,明天小盘,后天又红利的格局。

图:今年5月至今,A股全部股票型ETF每日净流入额走势图(亿元)

数据来源:Wind,力的期权工作室整理

图:今年5月至今,融资余额每日走势图(亿元)

数据来源:Wind,力的期权工作室整理

另一个原因就是短期又进入到了一个阶段性的“预期真空期”。5.7,宣布了一揽子稳预期的金融政策(包括全面降准0.5%,下调政策利率10bp,扩大保险资金长期投资试点范围,拟再批复600亿等等),5.12,中美经贸阶段性谈判靴子落地,短期大事件的预期一个个兑现,产生下一轮的预期又需要时间,于是期权市场资金开始定价短期箱体的格局,这种定价反映到期权的隐波上,就是持续的降波。

关于隐波,不太熟悉的朋友就先记住这两件事情。

一个是隐波这个指标,所表达的是期权市场资金对于未来波动率的预期,一定要注意是未来,而不是历史,一般来说,在没有进入极致低波(或高波)区之前,隐波上升(即升波)表示期权市场资金预期指数的斜率可能会走陡,隐波下降(即降波)表示预期指数的斜率可能会走平;另一个就是隐波这个指标具有很强的均值回归效应,如果进入了极致低波区,就要小心后续潜在的变盘,这就像一个人的脾气一样,压抑了太久终究还是有可能要爆发的……

- 2017.5,上证50期权的“波”曾经一度降到了8左右,这样的降波,让当时一些期权交易员认为“50波指没有最低,只有更低”,然而就在这个月的5.25那天,一根大阳线宣告了降波模式的结束,随后的一个月,随着MSCI宣布首次纳入A股因子等事件的催化,波动率出现了一轮快速的上升。

- 2020.1,上证50和沪深300期权又一次进入了一轮“忘乎所以”的降波中,波动率指数再一次降到了14以下,后来呢?疫情的不确定性迅速在整个市场price in?“50ETF沽2月2800”合约先是在春节前最后一天(2020.1.23)从几十元涨到了150多元,再是2020.2.3,遇到史上最大低开日,一下子爆发到了1950元,单张卖沽的浮亏在几天内就达到了1900多元。

- 2023.7,沪深300当月平值隐波下降到了12,当时,我也发布过一篇文章,其中提出了当时成交额与总市值的比例问题,这就像池塘里的鱼很少一样,池塘很大,鱼很少,那怎么会有波澜呢,之后的一周,在重要会议上,首次提出了“活跃资本市场”这关键的6个字,市场情绪随之被点燃,于是沪深300在7.25-8.4的九天内,累计大涨近6%。

- 这样的例子还有很多,2019.1、2022.2、2024.7-2024.8,等等等等……

每一次的偶然中总是蕴含着必然。于是,从交易的角度,进入极致低波区以后,最要小心什么?最不该干什么?

我想非常清楚,毫无疑问就是“无脑”地重仓双卖。所谓双卖期权,就是一种做空波动率的组合,上方卖虚值认购+下方卖虚值认沽,在每个月的上旬,双卖主要赚的是降波的钱,直到最后赚的才是时间流逝的钱,所以在一个极致低波的环境里,滚动双卖很像“温水煮青蛙”,短期感觉上很舒适,但致命的危险迟早会来临。

从历史上看,触发极致低波信号后,可以开始重点关注后续潜在的变盘,而至于变盘时点的把握,可以继续更细致地观察各大期权的近远月波动率曲线,目前各大期权的隐波都处于“近低远高”的状态,后续当远端隐波继续下降,而近端隐波不再下降,整个波动率曲线开始走平的时候,则往往意味着距离变盘的时点更加临近了……

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。