鸣熙观点 | 如何看待红利增强策略的投资价值

作者:鸣熙资本

题图:鸣熙资本微信公众号

前言:2025年"红利为盾,新质为矛"的投资策略在当前市场环境下展现出攻守兼备的特性:一方面,低利率环境和“新国九条”支撑高股息资产的防御价值,红利资产的股息率显著高于长期国债收益率,成为长期资金的配置重点;另一方面,在政策催化下,机器人等主题伴随小市值指数在DeepSeek等技术突破带动下年内涨幅超20%。在当下,两类风格的投资观点旗鼓相当,而如何看待红利资产,投资红利增强策略,成为市场的关注重点。

红利资产的“护城河效应”

红利资产的护城河效应源于其商业模式、行业特性和政策支持的复合优势,具体可从以下五个维度深入分析:

2.1 特许经营权的垄断壁垒

具备行政特许或自然垄断属性的行业(如电网、高速公路、通信运营商)通过政策壁垒或基础设施独占性形成护城河。例如长江电力依托长江流域的水电特许经营权(如三峡、葛洲坝等世界顶级水电站)过去十年毛利率稳定在60%以上,即便2022年市场大跌仍维持每股0.8元分红。① 这类资产需求刚性(如居民用电量年均增长5%-8%),现金流不受经济周期显著影响。

2.2 稀缺资源的成本优势

拥有不可再生资源或低成本产能的企业(如神华的低热值煤矿、兖矿澳洲的露天矿)通过资源禀赋构建护城河。低成本龙头兖矿能源吨煤成本约为337.4元,较行业均值低35%,使其近五年在煤价波动中仍能保持60-70%的分红比例。②

2.3 消费品牌的定价权

具备消费者稳定根基的品牌通过产品差异化和渠道控制力维持高毛利。食品饮料行业近十年高股息组合(如茅台、五粮液、泸州老窖等)年化收益显著高于低股息组合,双汇发展凭借冷链网络优势实现ROE稳定在20%+。③

2.4 政策强化的制度护城河

"新国九条"强制分红政策推动A股2024年分红金额达2.34万亿(同比超10%),银行板块分红占净利润的30%+。政策要求连续三年分红低于30%的企业不得减持,促使企业建立稳定的分红机制。

2.5 低估值的安全边际

中证红利指数当前PE仅7.57倍(历史36.68%分位),近一年股息率6.39%较10年期国债利差达4.72个百分点。④ 这种"高股息+低估值"组合形成双重缓冲:当股价下跌时,股息率被动抬升吸引配置资金。

长期来看红利资产的表现非常强劲

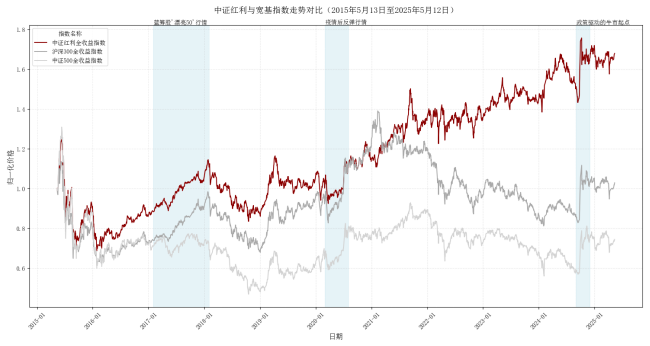

我们对比了近十年(2015/5/13至2025/5/12)以来中证红利指数与沪深300和中证500指数涵盖分红的收益(全收益指数),同时,我们截取了三个区间市场的阶段性表现:2017年2月至2018年1月(蓝筹股漂亮50行情),2020年3月至7月(疫情后反弹行情)以及2024年9月至2024年11月(政策驱动的大反弹)。

我们发现,中证红利全收益指数在近十年的表现非常强劲,大幅跑赢沪深300指数和中证500指数,并且相对来说,中证红利全收益指数,能在牛市阶段跑赢中证500全收益指数,在部分时段略逊于沪深300全收益指数。

数据来源:wind,使用分红复权的全收益指数计算,即包含期间分红。指数历史收益数据仅供参考,不代表未来表现及相关类型基金业绩。

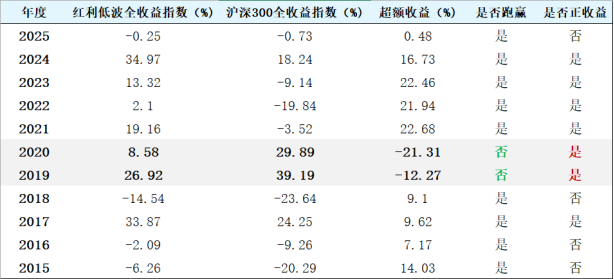

其次,我们再对比红利低波指数(921446.CSI)与沪深300全收益指数(H00300.CSI)的超额收益,亦可以发现:在近十年的样本中,仅有2019年与2020年度,红利低波全收益指数跑输沪深300全收益指数,但是该两个年度仍然取得了正收益。

数据来源:wind,使用两者分红复权的全收益指数计算,即包含期间分红。指数历史收益数据仅供参考,不代表未来表现及相关类型基金业绩。

2019年至2020年是一个流动性驱动的成长股牛市,红利策略虽然跑输了沪深300指数,但此轮牛市的上涨原因相对特殊,其驱动的主要因素来自全球宽松货币政策、科创板开板、科技产业周期共振,由此带来个股的估值推动,高估值成长股更受追捧,市盈率中位数从30倍升至45倍,与红利指数的估值差扩大至历史极值,但受到整体市场情绪的提振,红利指数复权后的绝对收益依然为正。

而当时间来到2021年至2024年,市场进行了一次估值重构,红利指数在2019年至2020年的相对低估,与股息率的相对高位引发了资金的回流,红利资产走出了独立行情,并连续在2021至2023年以来保持年化超20%的超额收益。

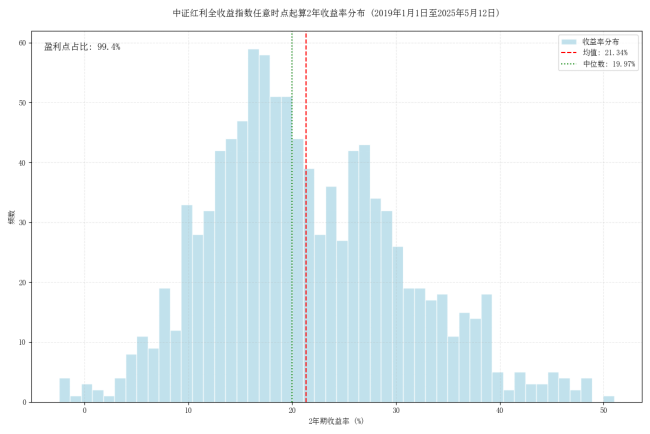

我们综合2019年至2025年的数据来看,从2019年1月1日起任意时点起算2年时间窗口的中证红利全收益指数的收益率分布图,可以看到,平均两年的收益率约为21.34%,盈利点占比达到99.4%,最小样本点的收益率仅为-2.48%,表现非常亮眼。

数据来源:wind,使用中证红利分红复权的全收益指数H00922.CSI计算,即包含期间分红。指数历史收益数据仅供参考,不代表未来表现及相关类型基金业绩。

总体而言,红利资产以其低估值和高股息率的特征,在2019年至今的表现中走势稳健,兼具良好的相对收益和绝对收益,长期来看非常强势,可以成为较为理想的底仓配置策略。

红利资产具有双重属性,可穿越周期,具有财富传承的效应

因为红利资产其股息现金流(稳定性)+资本利得(波动性)的收益来源,使得这类资产的风险收益特征介于纯债资产与权益资产之间。

我们先来对比十年国债收益率(左轴)与中证红利全收益指数收益率(右轴)的表现。在2015-2018年之间,国债收益率上涨(价格下跌),但红利资产因权重行业的盈利与通胀正相关(如能源、公用事业等)因素相对抗跌,两者呈现一定程度上的正相关性。但在2018年之后,国债收益率逐渐走入了下行通道(价格上涨),而红利资产依然表现出色,两者开始呈现较强的负相关性。

数据来源:wind,使用近十年10年国债活跃券收益率(左轴),与中证红利全收益指数H00922.CSI的收益率(右轴),指数历史收益数据仅供参考,不代表未来表现及相关类型基金业绩。

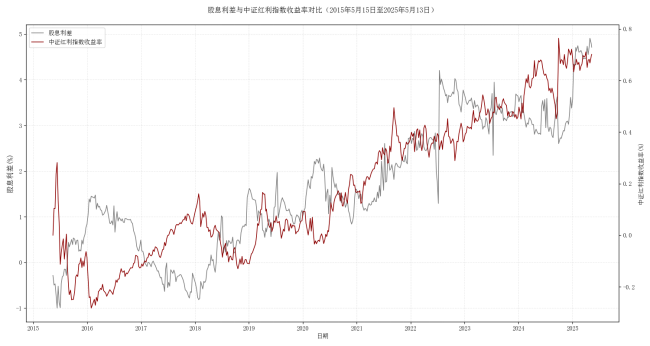

其次,我们设定"红利股息率减去10Y国债收益率" 这一利差(简称股息利差),来衡量股票类固收资产相对吸引力的核心指标,反映投资者持有红利股票(承担企业盈利波动风险)相对于无风险国债要求的额外收益补偿。我们进行股息利差(左轴)和中证红利全收益指数的收益率(右轴)对比,当利差向上突破2之时,两者逐渐由负相关变成了正相关。

这是因为在2021年之后,由于长债收益率的持续性快速下行,而股息率依然稳定增加,导致利差的持续快速走扩,使得保险、社保等长期资金将红利资产视为"权益型债券",在低利率环境下逐渐增配,红利资产逐渐呈现稳定的向上趋势。

数据来源:wind,使用近十年中证红利全收益指数H00922.CSI的股息率与十年国债活跃券收益率的数据差(左轴),与中证红利全收益指数H00922.CSI的收益对比(右轴),指数历史收益数据仅供参考,不代表未来表现及相关类型基金业绩。

这说明,在利率上行期,红利资产的“权益资产”属性更强,可能因其权重行业的盈利与通胀正相关(如能源、公用事业)的原因而相对抗跌。但在利率下行期并且当两者利差突破2%之时,红利资产的“股息现金流”属性表现强劲,显著提高了吸引力,更带动了资产的快速增值。

从类固收属性的底层逻辑来看,正因为红利资产具有“债券”和“权益”的双重属性,因此长期来看,无论在利率上行还是下行周期,都有相对稳健的表现,这源自于三个方面:

1,盈利与现金流的稳定性:红利资产多集中在盈利稳定的行业(如电力、煤炭、银行),ROE波动率显著低于科技股,盈利与通胀正相关而相对抗跌。

2,估值锚定效应:股息贴现模型(DDM)-红利资产估值更依赖股息现金流而非成长预期,使其价格波动更接近债券的现金流折现逻辑。

3,资金行为强化:配置型资金主导,保险、社保等长期资金将红利资产视为"权益型债券",低利率环境下增配。

因此,红利资产凭借其双重属性,在长期来看,其表现对抗通胀通缩,穿越牛熊,并具有持续的现金流属性,非常适合作为长期配置的重要资产,能够跨越经济周期实现代际财富转移。

红利资产收益亦能叠加超额收益

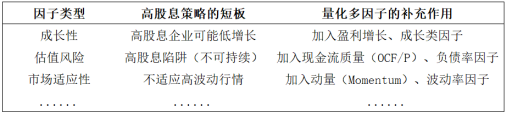

红利资产本身具有良好的投资价值,而如果将红利策略与量化多因子策略结合,则能够兼顾高股息的安全边际和多因子的超额收益潜力,形成收益弹性更好的量化投资框架。

单一高股息策略受制于以下一些短板,如低成长性,高股息陷阱等,加入多因子补充,能起到显著提高夏普的作用,如下图所示:(仅列举部分因子策略的改进)

我们尝试了策略的回测验证,相关数据因私募法规的原因进行了打码:⑤

结论:加入多因子增强后,组合风险调整后收益显著提升。

核心是“在场”

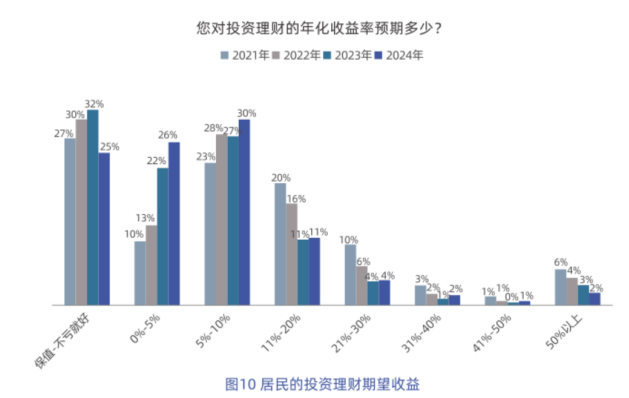

去年底,根据上海交通大学高金学院联合蚂蚁集团理财智库共同发布的《中国居民投资理财行为调研报告》显示:

2024年采取家庭财务措施的占比从2023年的20%大幅提高至2024年的37%,将长期理财用作补充养老金的居民比例继续增长到47%,尤其是40岁以上群体中,该比例达到了56%。与此同时,居民对投资收益的期望略微回升,其中,预期收益在0-5%的受访者比例提升4%,预期收益在5-10%的受访者占比提升3%。

图像来源:《中国居民投资理财行为调研报告(2024年12月)》p14

可以看到,绝大多数的受访者预期落在“保值与10%”的年化收益区间,这也恰好是红利指数本身的长期年化收益水平。

调研还发现,投资者基金持有仍呈现短期化特征,在2022年、2023年和2024年的调研中,分别有60%,61%,66%的基金客户实际持有时长在一年以内。而实际持有三年以上的受访者仅占一成。报告认为,对波动的容忍度是影响其长期持有的主要因素之一。

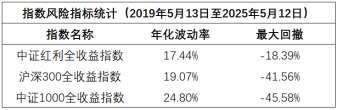

通过计算2019年至2025年的中证红利全收益指数,沪深300全收益指数(大市值代表宽基)和中证1000全收益指数(中小市值代表宽基)的年化波动率和最大回撤,对比发现,中证红利全收益指数的年化波动率与最大回撤均远小于两个具有代表性的宽基:

数据来源:wind,指数历史数据仅供参考,不代表未来表现及相关类型基金业绩。

因此,为了降低组合的波动率来拉长投资持有期,同时尽可能满足绝大多数投资者的预期投资目标,除了采用“定投”方式平滑“追涨杀跌”收益,更关键在于重视红利类资产的投资策略,持续进行多元化资产配置。

结语

周期是我们必须接受的,但微观结构是我们可以选择的。无论在小市值或科技成长类风格强势的当下,还是在大盘红利股的蓝筹行情,在经济周期的不同阶段,最重要的核心是“在场”。在居民财富从改善生活质量到财富代际传承跃迁的过程中,以定投“红利指数增强策略“为底仓进行的综合配置,或是当下的更优选择。

注:

①②③④:数据来源:wind

⑤:回测数据仅供研究使用,不代表未来业绩表现及相关类型基金业绩。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。