20250426 四月漫谈(四)说说Swap

作者:湖畔公寓28号

题图:湖畔公寓28号微信公众号

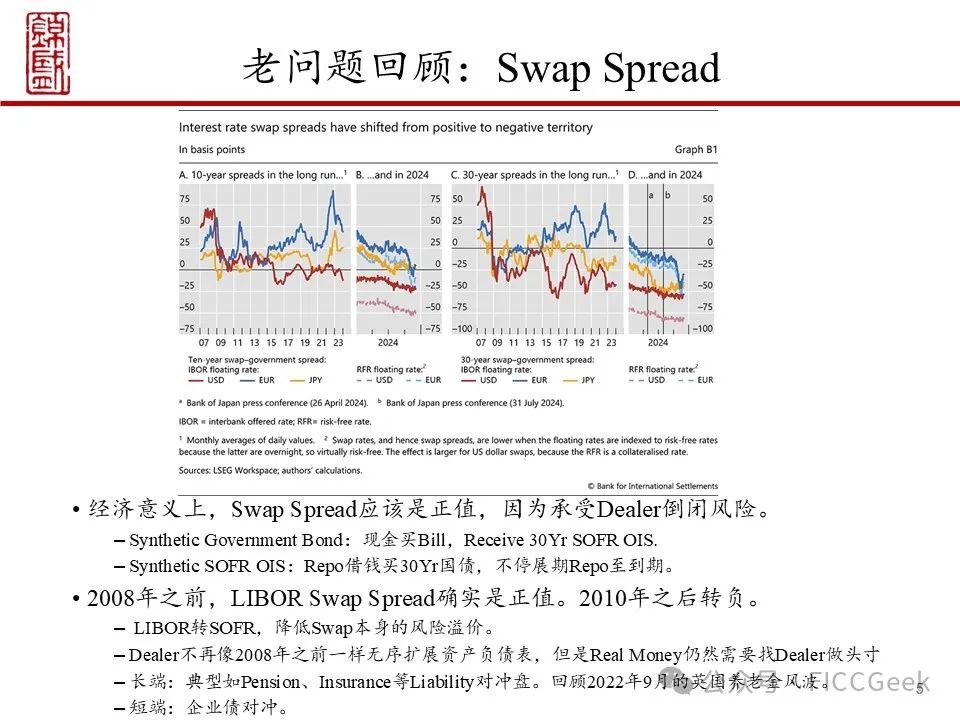

在4月第一周,最早让市场意识到问题的是三年期的Swap Spread急剧下行,一天之内从-20左右一路冲破了-36个基点,成为风险情绪的重要标识性事件。既然Dealer是金融危机的核心环节,我们来看一看这个Swap显示Dealer处于什么状态。

左上这个图,如果是2007年以前,也就是我刚入行那时候,你去问债券交易员,负的Swap Spread意味着什么,他们可能觉得你在说瞎话,经济意义上是不可能出现这种情况的。假设你想获得一笔稳定的现金流,你可以购买一笔30年期的国债,美国财政部每年付你5块钱;或者你也可以找Dealer,券商比如高盛、美林或摩根士丹利,做一笔30年期的利率互换(IRS),然后把你的现金放在回购(Repo)市场,利息付给IRS的浮动端,只拿到固定端的收益。可以想象,按道理Dealer给你的IRS固定端利率应该要超过5%。这是因为美国财政部不会跑路,但Dealer是可能跑路的,Lehman不就挂了吗。所以,Dealer至少应该给你5块5甚至更多。或者说Swap利率必须高于国债利率,Swap Spread必须是正的。但是看左上图在2010年以后的变化,这个金科玉律一样的规则再也不成立了。10年以上的Swap长期维持负值,尤其是30年的,而近年来短端Swap Spread也有转负的倾向。

为什么会发生这种现象?2007年以前,Dealer可以做的交易非常狂放,想怎么玩就怎么玩,Lehman2007的年报中资产负债表杠杆达到了30倍,摩根士丹利还要高。也正是因为这些Dealer玩得太嗨了,搞出来金融危机,不仅把自己玩死了,还拖累社会付出了很多代价。金融危机之后,我们看见了很多监管规定的出台,集大成者就是所谓的巴塞尔协议III,对金融机构做了非常细致的要求。现在如果你是一个金融机构,你会发现自己面临一系列的监管要求、资本要求、杠杆比例等等限制。你的杠杆不管是从数量上——就算你是高盛也要维持至少13.7%的一级资本充足率CET1,还是从质量上——比如说能杠杆买什么资产,很多时候你发现自己真还不如买国债。不管怎么说,现在Dealer想做一点生意,远远不像以前那样舒服了。

所以可以想象,假设我们现在找Dealer给一笔30年的利率互换报价,Dealer大概率会回答:"我看到30年期美国国债YTM是5%,按道理我应该给你更多,但是我现在资产负债表很紧,各种指标卡着脖子,很难做事。如果你非要拉我做,那我只能清理一部分其他资产,甚至说不定要补充资本,才有空间帮你安排交易,这都是实实在在的成本,所以我最多愿意给你4.5%,你爱做不做。"我们可能听到这个报价转身就走了,但还有很多别无选择的参与者,比如我们前面提到的养老金,因为资产负债匹配的需求,他们必须去做这种衍生品交易。所以怎么办?Dealer给4块5就只能接受4块5呗。

也正是因为这个原因,如果现在你看到市场风险情绪进一步恶化,Dealer只想躲你不想做生意,那么一个直觉反应是:市场情绪越是糟糕,Swap Spread就越会加剧下行,负的更多更深。长端的Swap Spread最为显著,因为长端挤满了这些必须Receive Fixed的养老金和寿险,只能老老实实被Dealer玩。短端的情况略微复杂一些,因为玩家比较分散、花式更多。例如企业债务对冲盘。企业发债的时候,只有发固定利率债才能吸引到投资者,因为投资者喜欢固定利率债券。但如果企业认为当前通胀周期并不那么明确,例如存在通胀下行的风险,锁死利率其实不合适。比较聪明的选择是做一笔Receive Fixed,将负债成本转变成浮动的,与当前短期政策利率挂钩。因为企业每个季度的营运收入通常会跟着通胀走,正好短期利率也是跟着通胀走。所以通过这笔IRS把利息成本也与短期利率挂钩,业务收入和利息支出互相对冲,企业就可以摆脱通胀和短期利率周期的困扰,专心致志地做自己的主营业务。总之,外币、资产方倾向于长端Fixed,本币、负债方倾向于短端Floating。所以说短端Swap方面,多样的需求也使得短端的扭曲没有那么显著。但总的来说,不管是长端还是短端,你都需要使用Dealer的资产负债表。而现在他们因为监管加强,正处于一个长达10年的扭曲状态中。

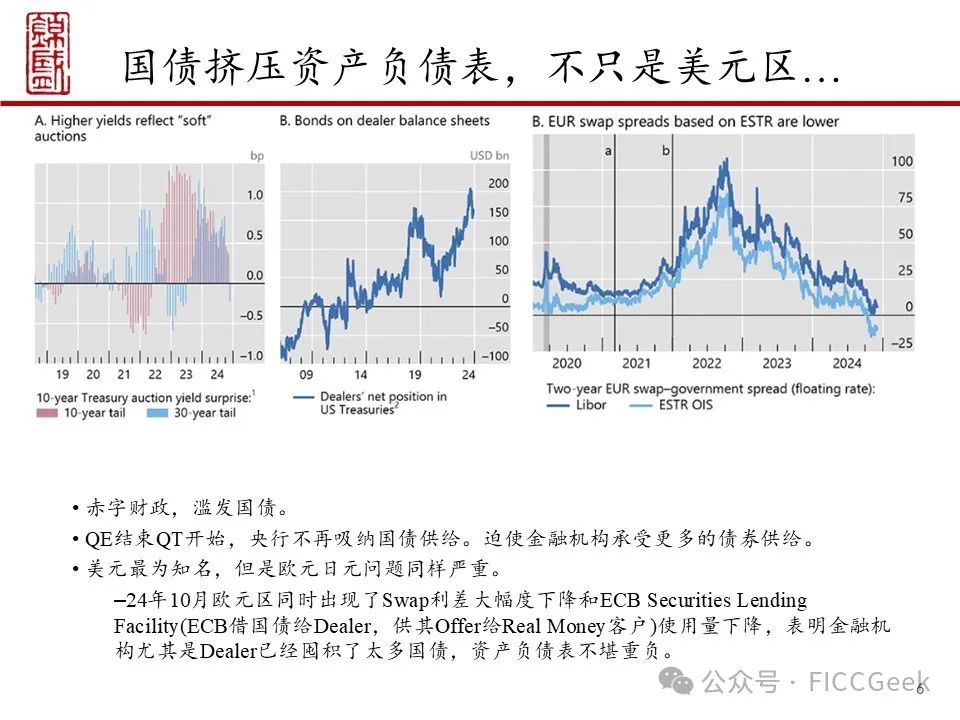

我们希望市场的发展能改变这种扭曲,但是近两年来不仅没有改善,反而有进一步加剧的迹象。这个现象出现的主要原因是滥发国债。Dealer通常都担任各国财政部发行国债的主承销商这一角色。国债向社会销售时,都是经过Dealer,如果国债发不出去,Dealer往往还要包销。众所周知,疫情之后,各国政府大量发行国债。2022年以前,国债的大规模发行对Dealer的资产负债表管理影响尚小,因为当时各国央行都在实施量化宽松政策(QE)。发行的国债中,央行可能买走大半,留给社会消化的仅是小部分。然而到了2022年后,由于通胀持续上行,大多数央行转向紧缩政策,不再实施QE,甚至开始量化紧缩(QT),不仅停止吸纳国债,还希望市场消化2022年后越来越多的国债。Dealer被迫接收越来越多的国债,越来越吃不消,国债标售情况一次比一次压力大。现在,Swap利率下行问题已不再局限于美元区,欧元和日元也出现了相同现象,且不只限于10年、30年等长端,各期限段都显现出明显压力。

左上这个图,我们可以看到2024年10月份的时候,欧元区Swap Spread大幅度下降。同时还发生了一件很有意思的事:欧央行的借券机制(ECB Securities Lending Facility)使用量也大幅下降。早年欧央行设立借券机制的想法是,在QE时期新发的国债被欧央行买走很多,万一有客户找Dealer想买债券,Dealer没法提供,生意可不就做不成了。为此,欧央行很贴心地设计了一个借券机制,可以将国债借给Dealer,使其能够很好地完成服务客户的任务。但现在情况变了,Dealer现在根本不需要借券了,因为手上已经塞满了国债,不堪重负。更糟糕的是,未来国债压力还将进一步增大,Dealer的资产负债表将更加不堪重负。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。