CTA:解码基本面量化坍塌之谜

作者:飞飞量化

题图:飞飞量化微信公众号

量化周报(4.14-4.18)

紫金天风期货研究所 量化组 2025年4月22日

正文

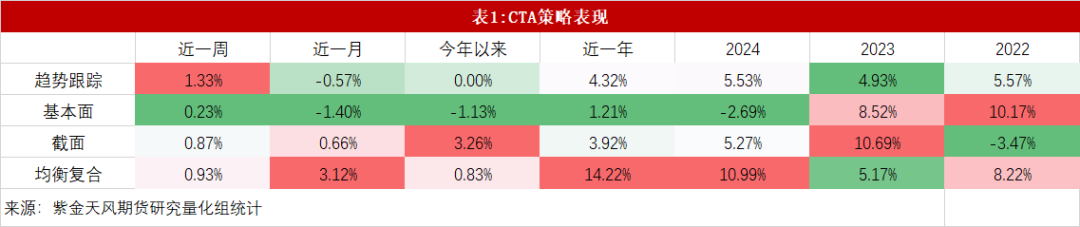

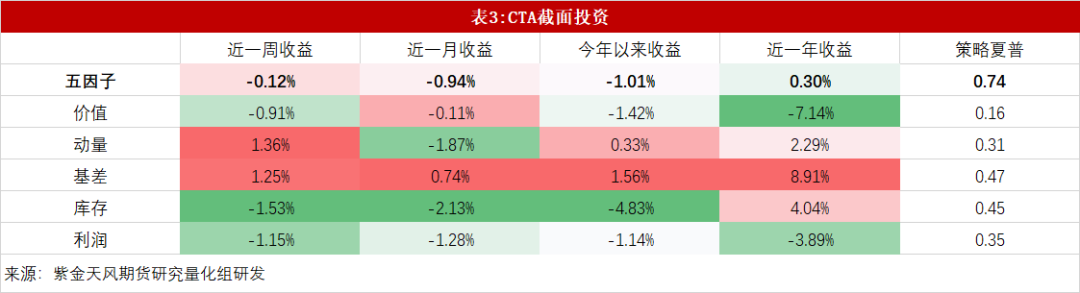

上周我们跟踪国内量化CTA策略平均收益0.8%。普遍较好,除了基本面量化。

基本面从24年初到现在从各周期上来看都处在了末尾,颜色相当刺眼。而今年,当波动起来的时候,跑不赢量价;当波动下来的时候,又跑不赢截面。“基本面因子为主,主打长期确定性”的基本面量化cta究竟怎么了?

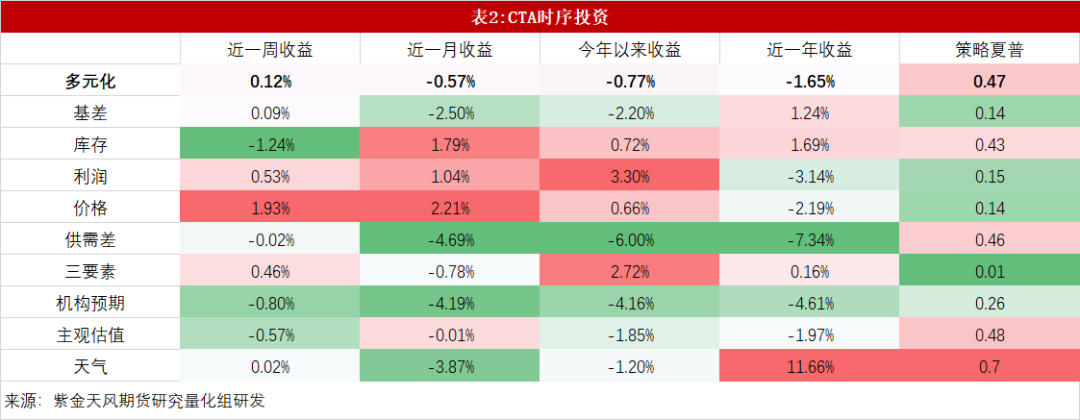

从beta的角度看,商品基本面因子今年差的更多,而且风格混乱:1)基差截面不错,收益1.6%,时序却下跌2.2%;2)库存时序收益0.7%尚可,截面却拉跨到亏4.8%;3)利润这些,也是类似的大分歧。

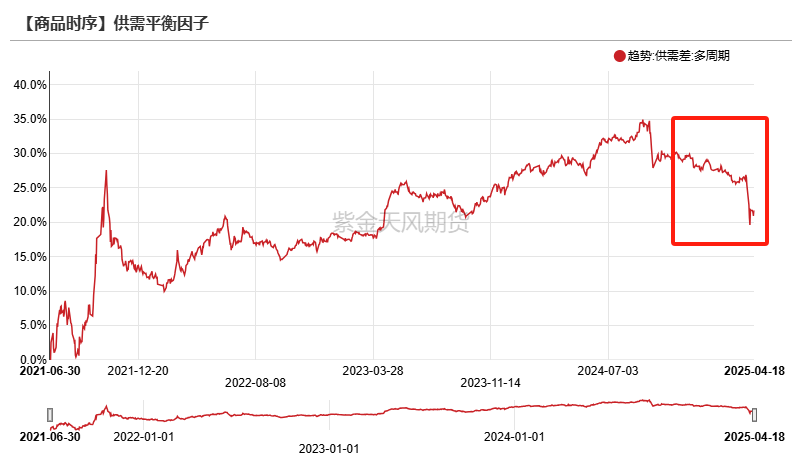

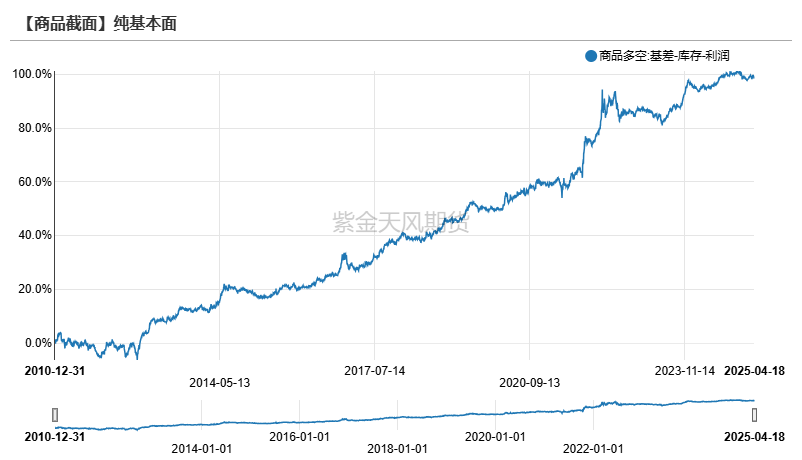

从alpha的角度看,曾经23年、24年我们稍微能看的基本面alpha因子,如下面的供需差(可以理解为对库存的预测),收益也在不断衰减。24年9月和今年4月的两次市场冲击,全中。

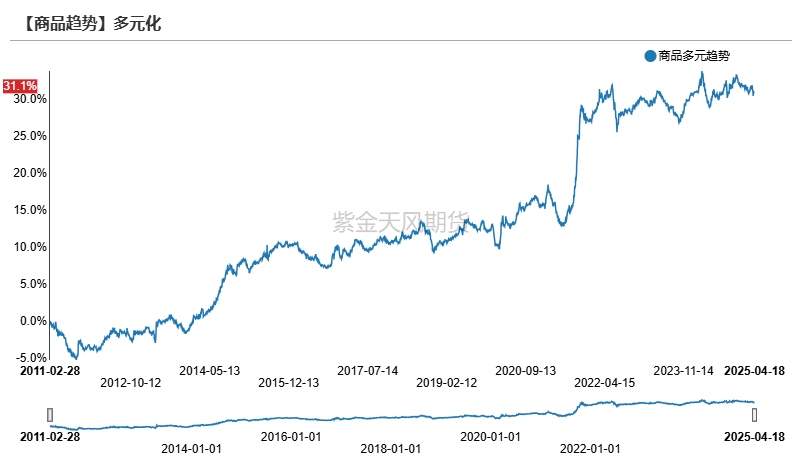

终于,在今年基本面cta的beta已经成为了事实上的风险而不是收益,且alpha中位数可能又是0%的情况下,传统基本面量化开始警觉了。我们的量化研究团队提出了以下几个建议,1)持续迭代基本面因子,从beta到alpha,减少超额衰减;2)正如我们今年加推的另类数据为主的农产品天气投资策略,用数据增加超额;3)将可解释的人工智能技术应用于商品基本面量化。4)多策略。

时序CTA

截面CTA

市场变量

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。