【原创】要不要打伞,要不要CTA?

作者:江湖汇量化

题图:江湖汇量化微信公众号

编者的话:

本文的探讨始于假设没有股票贝塔的话,沉寂多年的CTA会不会成为一个选择。前不久某短周期CTA管理人被秒,看来也有人开始提早动手了。朋友说国内CTA基本买不到alpha,基本都是beta。还真是……有alpha的极少。形象点说,不能把CTA当晴雨都可以用的伞来用了。得去看看天气预报接下来是晴天还是雨天,带雨伞还是阳伞了。

好像alpha资产都逃不过贝塔化的命运。有的早有的晚而已。

直接说结论,如果预测雨天准确出现趋势行情可以关注动量驱动型基金(如SL、HX),晴天选风格中性和价值套利型基金(如LS、BP),想买的有alpha的基金alpha已经很少了,有的又没有额度。反正我是准备备一把雨伞了

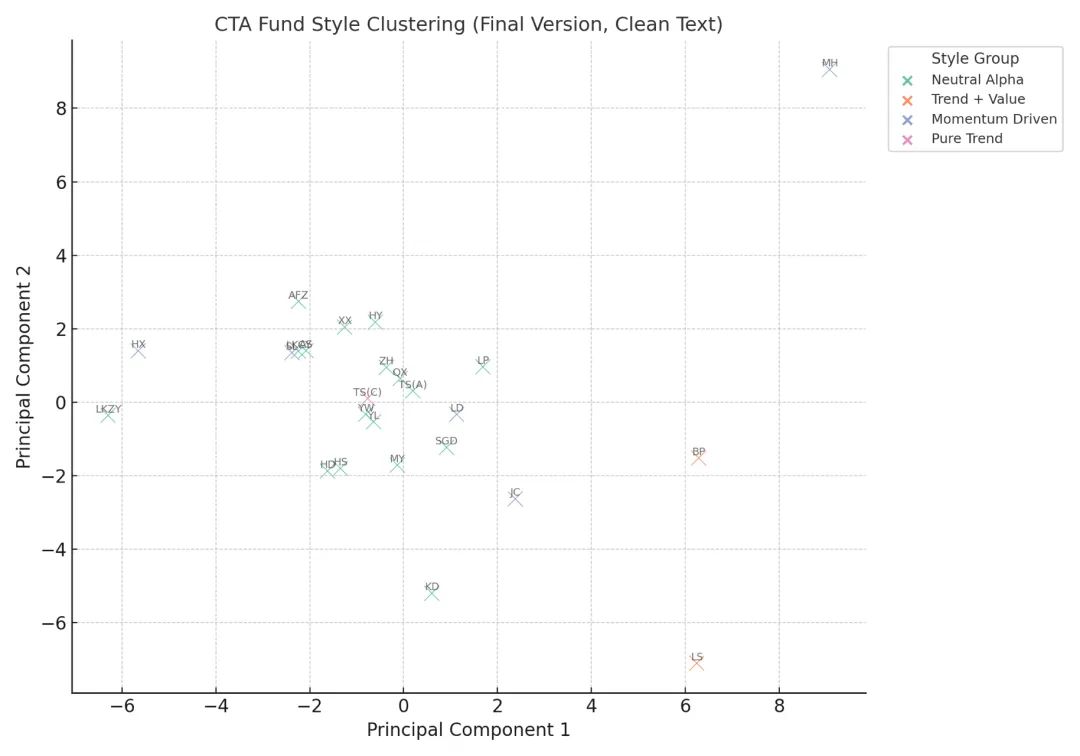

一、 静态风格分类

大概可以分为四类趋势中性/低因子依赖型、趋势+价值混合型、动量驱动型、纯趋势追随型

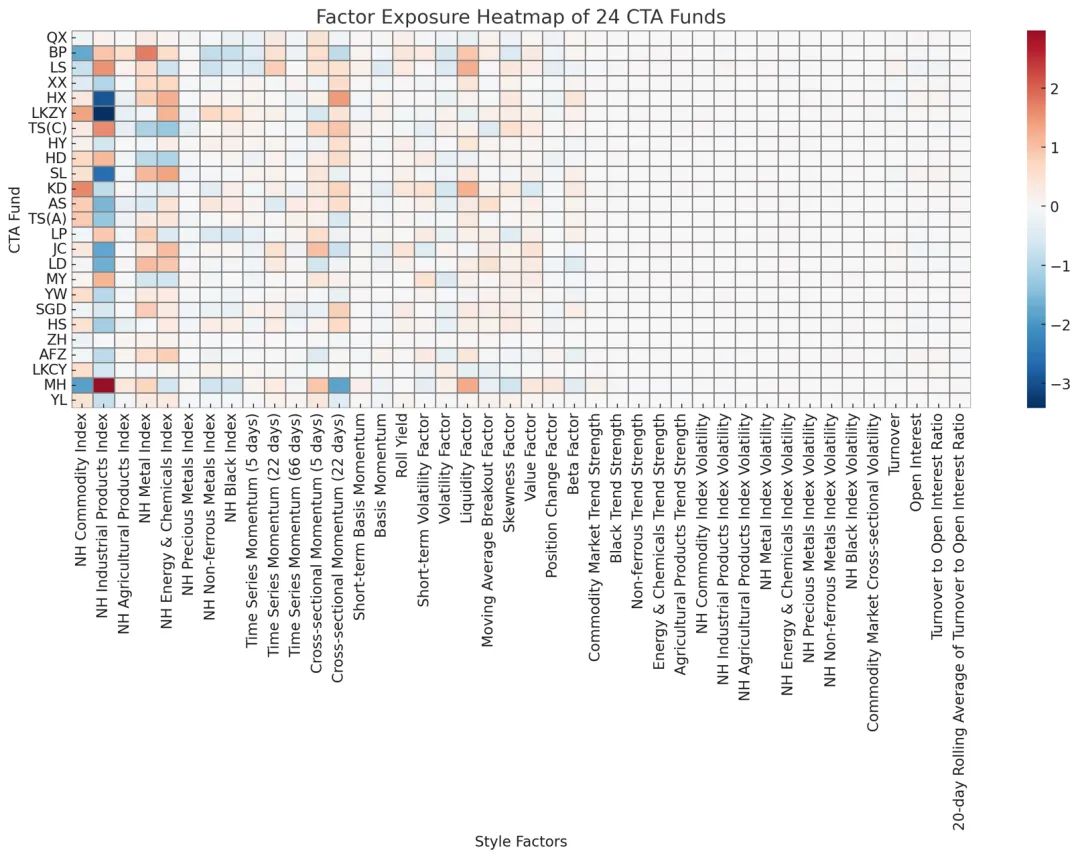

我们对24支CTA私募基金进行全因子回归分析,得到每只基金相对于各风格因子的静态暴露水平,并采用聚类方法(基于标准化的因子暴露)对基金进行风格分类。结果显示,这些基金可大致分为 四类 不同风格:

风格1:趋势中性/低因子依赖型。 这一类基金对主要风格因子的暴露普遍接近零,表现为对趋势、动量、价值等因子均无明显依赖。例如基金ZH的各因子Beta绝对值均在0.1左右,风格中性。这类基金的收益主要不受常见因子影响,可能通过短周期套利或多策略对冲实现稳定回报,因子解释度(R²)普遍较低(如ZH的R²仅约15%)。

风格2:趋势+价值混合型。 这一类基金同时对时间序列动量和商品价值因子有中等程度正暴露。例如代表基金LS相对于22日动量和跨势动量都有正Beta(约0.3-0.4),对价值因子和流动性因子也有一定正暴露(约0.4-0.5)。整体而言,此类基金倾向于趋势跟随策略(正动量暴露)并结合基本面或期限结构套利(正价值、正基差/展期收益暴露),对市场流动性环境也较为敏感。这类基金因子依赖度适中,风格特征较均衡,在趋势行情和基本面驱动行情中均有参与,R²约在30~40%。

风格3:动量驱动型。 这一类基金对动量类因子有显著正暴露,而对价值因子依赖不明显。代表基金SL对时间序列动量和跨势动量均有较高正Beta(约0.3-0.5),而对价值因子Beta仅约0.2。多数该类基金还表现出一定流动性因子正暴露,说明其策略收益在流动性良好的市场环境中表现更好。总体上,此类基金主要靠把握趋势和价差动量获利,对市场走势的依赖度较高,因子解释度R²平均约35%。相比风格2,它们更纯粹依赖动量,可能在趋势明显时期表现突出。

风格4:纯趋势追随型。 这一类仅包含极少数基金,如基金TS(C),其风格因子暴露极端集中在趋势动量上。TS(C)对时间序列动量因子的静态Beta高达1.12,而对价值因子显著为负(约-0.42),几乎完全是趋势跟随策略。这类基金几乎不受基本面和市场波动率影响,而高度依赖于可持续的价格趋势。因其风格高度集中,其R²相对较高(TS(C)约25%),但超额收益(截距)可能为负,表明若缺乏趋势行情,业绩可能逊色于其他风格。

各风格类别代表基金的静态因子暴露柱状图:(上左)风格1-ZH(风格中性);(上右)风格2-LS(趋势+价值);(下左)风格3-SL(动量驱动);(下右)风格4-TS(C)(纯趋势)。横轴为主要风格因子,纵轴为相对暴露大小。可以看出,风格1基金对所有因子均接近零暴露,而风格4基金对时间序列动量因子暴露极高且价值因子为负。风格2和风格3基金则在动量、价值等因子上呈现中等程度的正暴露。

二、 动态因子暴露变化分析

局部有变化,总体变化不大

采用滚动3个月窗口的OLS回归,我们追踪了整体CTA组合及单只基金的风格因子暴露随时间的变化。整体来看,过去三年CTA基金整体的趋势动量暴露呈现先上升后下降的趋势:在2022年上半年趋势行情强劲时期,CTA平均动量因子Beta达到最高约0.7,此后随着市场震荡,平均动量暴露回落至2024年约0.2;跨市场动量暴露则在2022年中一度为正,随后整体转为轻微负值再回正,显示CTA群体曾一度从顺势转为逆势交易,再度回归动量策略。此外,CTA整体对流动性因子的暴露自2023年以来上升(从接近0增至约0.3),反映出近期基金收益更依赖市场流动性环境。

2022年至2025年CTA基金整体(均值)风格因子暴露随时间演变。可以看到蓝线(时间序列动量)在2022年显著为正,此后趋于下降;红线(跨势动量)在2022年中由正转负、再转正;紫线(流动性因子)自2023年起稳步上升。其他因子如绿色(Roll Yield)和棕色(价值因子)波动较小。

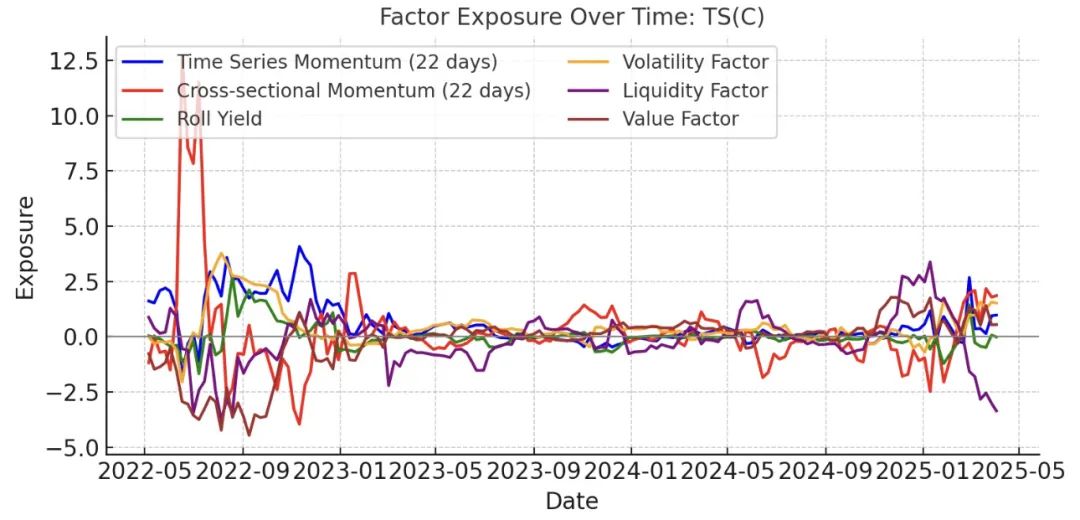

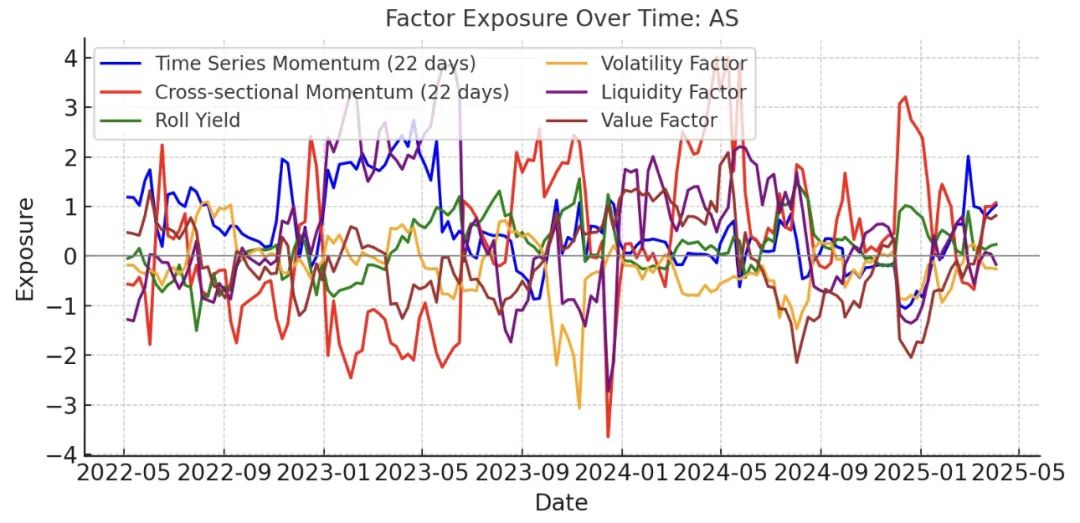

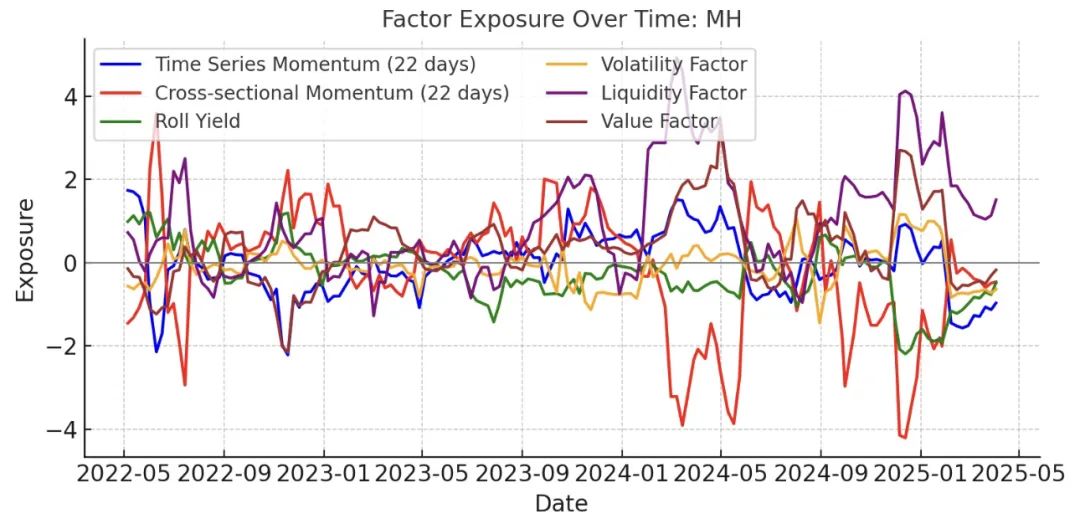

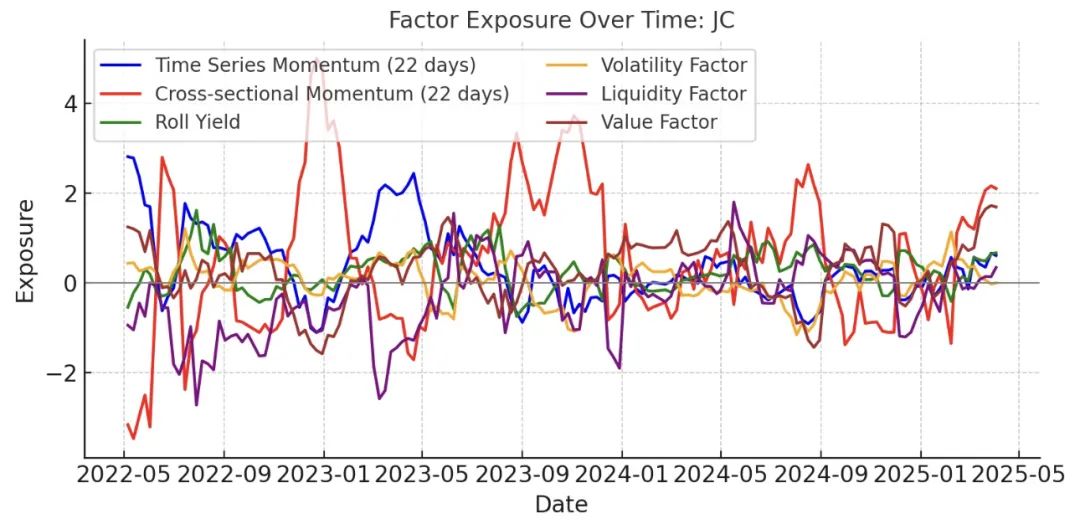

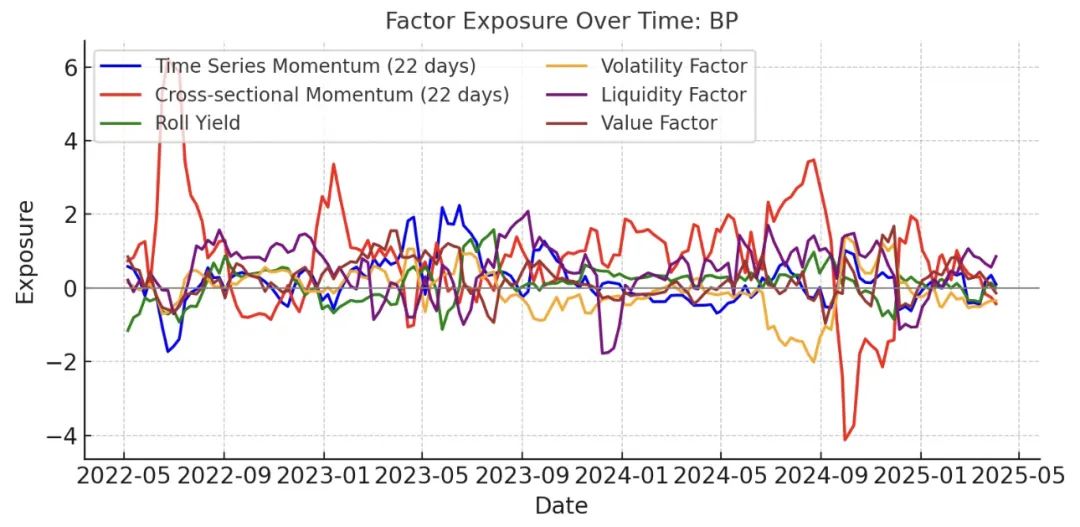

在单只基金层面,不同基金的风格暴露稳定性差异较大。我们识别出因子依赖发生显著变化的五支基金:TS(C)、AS、MH、JC、BP。这些基金在观察期内风格暴露有明显的漂移或反转:

TS(C)(风格4,纯趋势型):该基金最初高度依赖短周期趋势因子,但在2022年中出现策略调整迹象。中可见,TS(C)的跨势动量暴露(红线)在2022年5-6月间从约-1骤然飙升至超过12,随后迅速回落至接近0。这表示TS(C)在彼时期突然由逆势转为顺势交易,使跨市场动量Beta瞬间为正。其价值因子暴露(棕线)也从-0.8提升为正,流动性暴露(紫线)由+0.8跌至-3以上,显示策略从依赖高流动性市场变为利用低流动性机会。进入2023-2024年后,TS(C)的动量和价值暴露趋于中性水平,但整体来看风格经历了剧烈切换。

AS(风格3,动量驱动型):AS基金的风格依赖从“趋势+逆势”转向“趋势+价值”。如所示,2022年AS的时间序列动量Beta(蓝线)约在1以上,而跨势动量Beta(红线)为负,大致呈顺势趋势、逆势跨市的组合。到2023-2024年,AS的跨势动量暴露转为正值约1,说明其已改为顺势挖掘跨市场价差。同时AS对价值因子(棕线)的暴露不断提高,2025年初升至0.8左右,相比初期的0.2明显增强。流动性因子暴露(紫线)则从-1逐步回升接近0。总体看,AS逐步向“顺势趋势+基本面价值”风格演变。

基金AS的因子暴露动态变化:蓝线=时间序列动量,红线=跨势动量,紫线=流动性,棕线=价值等。可见AS在2022年蓝线高、红线为负,而到2024年红线转为正且紫线回升接近零,表明其风格从部分逆势转为全面顺势。

MH(风格1,趋势中性型):MH基金的风格转变最为显著的是趋势暴露的反转。显示,MH在2022年初期时间序列动量Beta一度高达1.7(蓝线),而跨势动量Beta约为-1.5(红线):它当时采取了顺势单市场趋势、逆势跨市场价差的策略。随后MH快速降低了趋势因子暴露,至2023年其TS动量Beta降为负值-1,策略转为反趋势交易;跨势动量Beta也趋近于0上下浮动。同时,MH对流动性因子的暴露从0.7升至2024年的约1.5(紫线明显上扬),表明基金后来更依赖短线波动或流动性机会。经过这样的剧烈调整,MH静态上看几乎对所有因子暴露都很低(前述分类为风格中性),但动态路径体现出其策略从趋势跟随完全转向了均值回归/高频套利。

JC(风格3,动量驱动型):JC基金的动量风格出现了“V型”变化。中可以看到,JC在2022年上半年TS动量Beta(蓝)高达约2.8,而跨势动量Beta(红)低至-3左右,代表当时其几乎极端顺势单市场 + 极端逆势跨市场。然而到2023年年中,JC的跨势动量暴露飙升为正(红线从-3上升至+2),而TS动量降至~0.6,意味着策略从跨市场反转切换为跨市场顺势。同期价值因子Beta(棕)也从1.2升至接近1.7,流动性Beta(紫)从负转正。这一转变暗示JC在策略上从纯技术动量逐步融合了基本面趋势,风格由原先的高频套利转向了更趋于中期趋势/价值的混合策略。

BP(风格2,趋势+价值混合型):BP基金整体风格从“强动量、强价值”转向“弱动量、弱价值”。在2022年,BP对跨势动量因子的暴露很高(红线一度 >2),对价值因子也是正的(棕线~0.8),表明其当时偏好顺势策略和基本面驱动。但此后BP的动量暴露逐渐下降并在2024年转为负值(红线跌至-0.5附近),价值暴露也滑落为负(棕线从+0.8降至-0.1),显示其策略可能转向逆势交易或对冲型策略,不再依赖趋势和基本面方向性机会。同时BP加强了对流动性因子的暴露(紫线从0.2提高至0.8),更关注市场交易层面的机会。由此可见,BP在样本期内风格有所保守,逐渐从激进的趋势套利转为更中性平衡的模式。

基金BP的因子暴露动态:红线(跨势动量)在2022年明显为正,此后一路下降并略微转负;棕线(价值)也从正转微负;紫线(流动性)缓慢上升。反映BP基金的交易从趋势驱动逐渐转为非趋势型。

上述基金的风格漂移凸显CTA策略的动态调整特征:有的在趋势强弱变化时切换交易模型,有的在不同年份转换风险因子敞口。这些变化可能源于基金经理主动调仓(例如从趋势策略转向套利策略)或策略在不同市场环境下适应性调整。例如TS(C)、JC等基金在趋势行情结束后迅速降低动量暴露,而MH、BP则在波动市中进一步减少趋势依赖,体现出CTA基金的策略弹性。对于投资者而言,需要关注基金风格的稳定性和可预测性,因为风格大幅漂移可能影响组合配置效果。

三、 CTA基金有Alpha吗?

有,但是不多

我们统计了每只基金在全因子模型下的因子解释度R²以及残差收益的稳定性,以评估其获取风格中性超额收益(alpha)的能力。总体来看,不同CTA基金的R²差异较大,大部分基金的收益有20%~40%可被因子模型解释,但也有少数基金呈现出低R²且稳定超额收益的特征,显示出较强的风格中性alpha能力:

R²最低的几支基金为TS(A)、AFZ、LKCY等,R²仅为3.6%、6.1%、7.6%,说明传统趋势、动量、价值等因子几乎无法解释其业绩波动。这类基金通过独特策略获取了与常规风格无关的收益。以TS(A)为例,其回报曲线几乎不随任何因子波动而波动,因子模型的残差部分占比高达96%以上。

在这些风格中性基金中,有的还能提供显著正的超额收益。例如TS(A)、LKCY在研究期内累计收益分别约+26.8%、+17.5%,对应周度回归截距均为正(TS(A)每周超额收益约0.14%,LKCY约0.10%)。尽管这些基金因子R²极低,但它们取得了稳健的正收益,表明具备稳定Alpha获取能力。特别地,TS(A)的因子截距项为所有基金中最高之一,且其回报波动小,使得信息比率突出。

另一类风格中性的基金(如MH、YW等),R²也很低(<15%),但截距收益相对一般。这些基金更多体现为风险极低的中性策略:它们通过严格对冲消除风格因子风险,获得接近无风险利率的小幅收益。例如MH的周度alpha仅0.05%,年化约2.7%,但其剩余波动也极低,夏普比率尚可。因此这些基金表现为“保本”特征,在提供风格中性敞口的同时,alpha幅度不大但胜在稳健。

根据因子模型截距(Alpha)大小和残差波动,我们识别出风格中性Alpha能力突出的基金并进行排序:

1、TS(A) – 风格极度中性(R²仅0.04),年化Alpha约7.7%,残差波动小,Alpha信息比率高,体现出显著的策略超额收益能力;

2、LKCY – R²≈0.08,年化Alpha约5.3%,业绩基本独立于趋势/动量因子,在震荡市中仍实现稳健上涨;

3、AFZ – R²≈0.06,年化Alpha约4.6%,风格暴露极低,收益来源难以用已知因子解释,表现出一定Alpha潜力;

4、ZH – R²≈0.16,年化Alpha约4.0%,虽收益适中但波动极小(残差年化波动<7%),信息比率行业领先,属于低风险Alpha策略;

5、YW – R²≈0.14,年化Alpha约3.1%,以风格中性著称,在各种行情下均能保持小幅正收益累积。

上述基金在大部分时间里保持风格中性特征,说明其收益主要源自基金经理的策略Alpha(如特定套利、模型驱动信号等),而非依赖于某种市场风格红利。因此,这些基金可被视为“策略Alpha型”CTA基金,在组合中具有分散风险和提供绝对收益的价值。

相比之下,一些趋势风格浓厚的基金(如BP、LD、TS(C)等)不仅R²相对较高(>0.3),且因子模型截距为负或不显著。这表示这些基金主要靠承担风格风险获取收益,一旦剔除因子效应,其超额收益为负,缺乏Alpha贡献。例如TS(C)在样本期内净值下跌约-30%,其截距项为负,说明没有战胜其所暴露的趋势风险因子。因此,在考察Alpha能力时,应重点关注那些低R²且截距为正的基金。

四、总结与投资建议

风格分类方面,CTA私募基金呈现出鲜明的分化:一部分基金高度依赖趋势动量等风格因子(如趋势追随型),在趋势行情中表现突出,但在震荡市可能回撤;另一部分基金采用市场中性或套利策略,几乎不受风格因子影响(风格中性型),收益稳健但在单边行情中相对滞后。此外,还有融合动量和价值、多策略平衡的混合风格基金。整体来看,趋势动量仍是多数CTA基金的重要收益来源,但其暴露程度和持续性基金间差异很大。投资者应根据自身风险偏好选择相应风格类别的基金组合,以实现风格风险和Alpha收益的均衡配置。

风格动态变化方面,我们发现部分基金的策略风格并非一成不变。排名前五的风格漂移基金(TS(C), AS, MH, JC, BP)在近三年内因子暴露发生了显著变化,最大单因子Beta波动幅度超过2-4以上。例如TS(C)从顺势转为逆势再回归顺势,MH由趋势跟随转为完全中性,BP逐步降低了趋势和价值敞口。这提示投资者需要警惕基金风格的不确定性:策略漂移可能导致实际表现偏离预期。对于风格稳定性要求高的投资者,应优先选择历经不同市况因子暴露仍相对稳定的基金;而对于能够动态跟踪调整的专业投资者,可以利用风格漂移获取额外收益机会,例如在趋势行情前介入加强趋势暴露的基金,在趋势衰减时切换到中性策略基金。

Alpha能力方面,少数CTA基金展现出明显的风格中性Alpha收益,这些基金对市场环境的依赖极低,在不同行情下都能取得正收益累积。我们识别出TS(A)、LKCY、AFZ、ZH、YW等基金在研究期内的因子模型残差收益显著为正,体现出突出的主动管理收益能力。此类基金通常采用独特策略或技术(例如高频套利、跨市场价差、机器学习信号等)来获取超额回报,对趋势、波动等宏观风格不敏感。对于希望获得绝对收益、对冲市场波动的投资者,这些Alpha型CTA基金是理想选择,可作为组合的“稳健锚”。相反,一些传统趋势型CTA虽然历史业绩亮眼,但大量收益可用因子解释,真正规避风格后的超额收益有限,需注意其业绩在风格失效时回落的风险。

综合以上分析:

在趋势行情明确(如单边上涨或下跌)的市场环境下,可适当超配趋势动量型CTA基金(风格3)。这些基金因子Beta高,对趋势行情反应迅速,可望获取超额收益。例如,在商品或股指出现趋势性走势时,动量驱动型基金(如SL、HX)有望最大化收益。但需注意控制仓位,趋势一旦反转应及时降低此类基金配置。

当市场进入震荡盘整或趋势反转阶段,可提高风格中性及价值套利型基金(风格1和风格2)的比重。这类基金在无明显趋势时仍能通过套利策略获得稳定回报,如TS(A)、LKCY等风格中性基金在震荡市中表现出持续正收益;同时趋势+价值混合型基金(如LS、BP)由于兼顾基本面,在趋势衰减的环境下抗跌性更好。通过增加这两类基金权重,可平滑组合收益波动。

长期配置上,建议投资组合中保留一定比例的Alpha策略CTA基金。风格因子可能周期性失效,而具备风格中性Alpha能力的基金(如上述TS(A)等)能够提供独立于市场beta的回报来源,有助于提高组合的夏普比率和抗风险能力。特别是在极端行情(如突然的风险事件或趋势急剧扭转)下,Alpha型基金由于没有方向性敞口,往往能充当“避风港”。

定期监控基金风格漂移情况,及时调整组合风格暴露。投资者应每季度或半年评估所持CTA基金的因子暴露变化,参考本文动态分析的方法。一旦发现某基金风格偏离初衷(如一只标榜中性的基金开始增加趋势赌注),需评估这种转变是否与自身策略匹配,必要时进行持仓调整。此外,可采用对冲手段管理组合整体的风格风险,例如当组合动量暴露过高时,引入部分反趋势基金对冲。

总之,CTA私募基金内部存在丰富的风格差异和演化路径。投资者应根据宏观行情变化,在趋势型、套利型和Alpha型基金之间动态优化配置:行情单边时侧重趋势捕捉,行情中性时侧重套利增收,并始终持有一定比例的风格中性Alpha基金来增强组合稳健性。通过对基金风格因子的深入分析和持续跟踪,投资者可在不同市况下更从容地筛选CTA基金,实现收益与风险的优化平衡。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。