流动性跟踪 | 非银被动降杠杆

作者:郁言债市

题图:郁言债市微信公众号

01

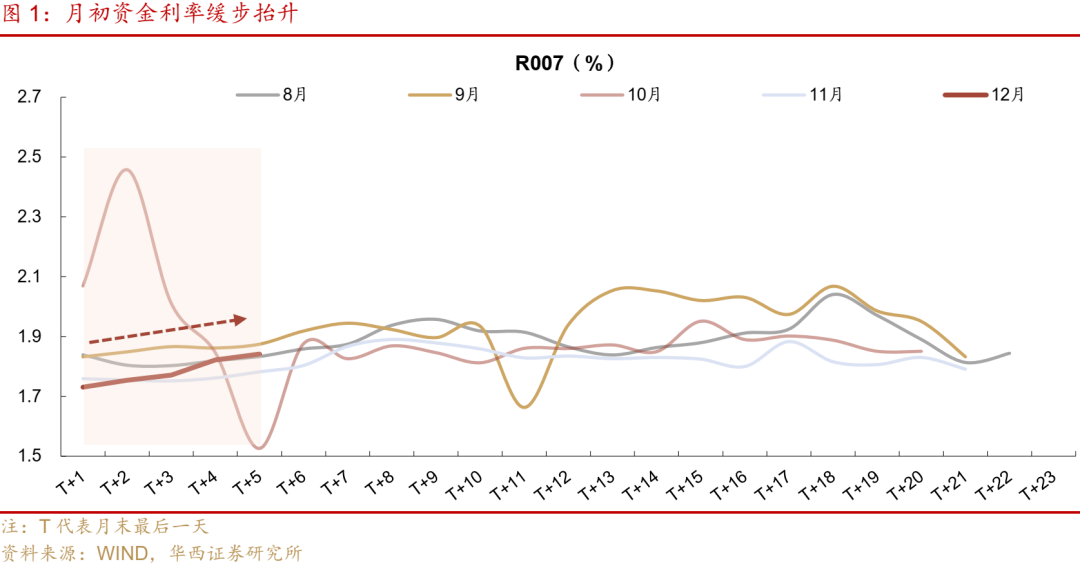

月初资金利率缓步抬升

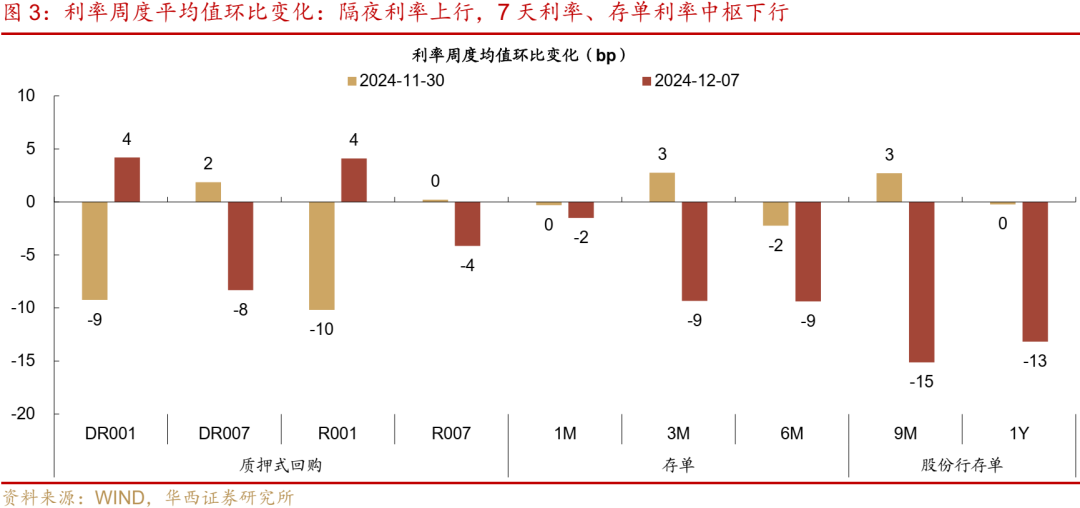

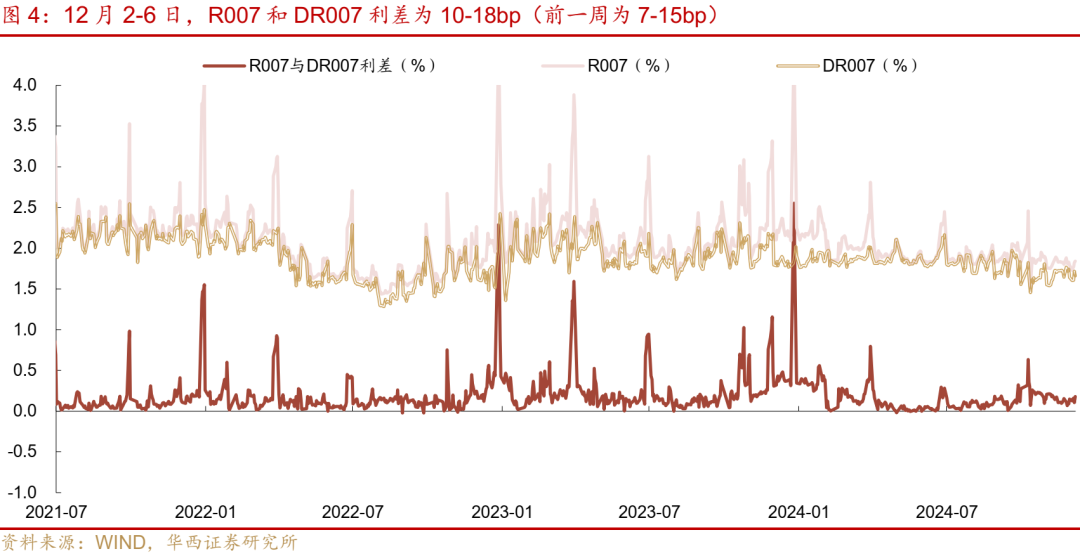

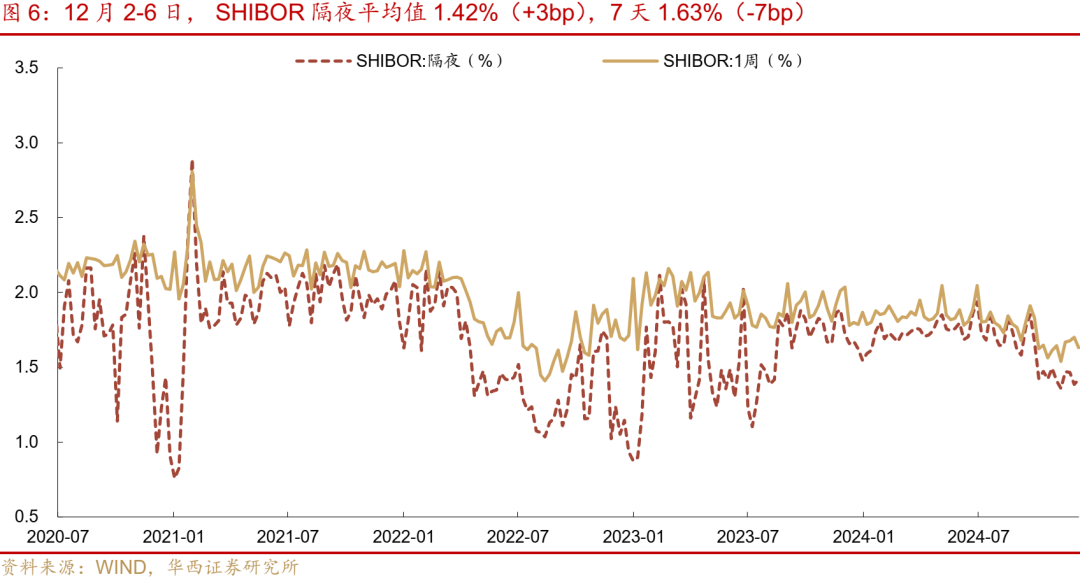

月初资金利率缓步抬升。12月2-6日, DR001、R001从周一的1.41%、1.53%上行至周五的1.49%、1.65%,二者周均值都较前一周上行4bp。DR007从周一的1.61%上行至周四的1.72%,周五下行至1.66%,R007从周一的1.73%上行至周五的1.84%。不过相较于上周跨月,二者周均值分别下行8bp、4bp。资金分层现象略微加大,R007和DR007利差周内维持在10-18bp,前一周利差则在7-15bp。

通常而言,由于财政支出的支撑以及银行融出意愿增强,月初资金面往往较为宽松,而此次跨月之后,资金面反而收敛。无独有偶,这一现象在近几个月也曾出现过,8-9月和11月初资金利率也呈现出缓步抬升的特征,这一特征的主要原因或在于月末央行投放大量资金以呵护资金面,而月初集中回笼,从而出现资金面收敛。

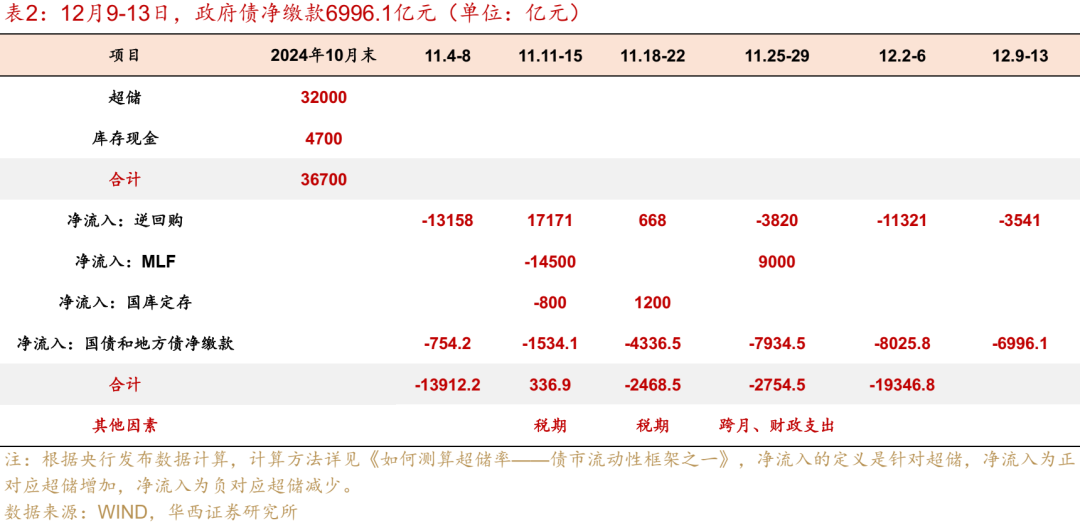

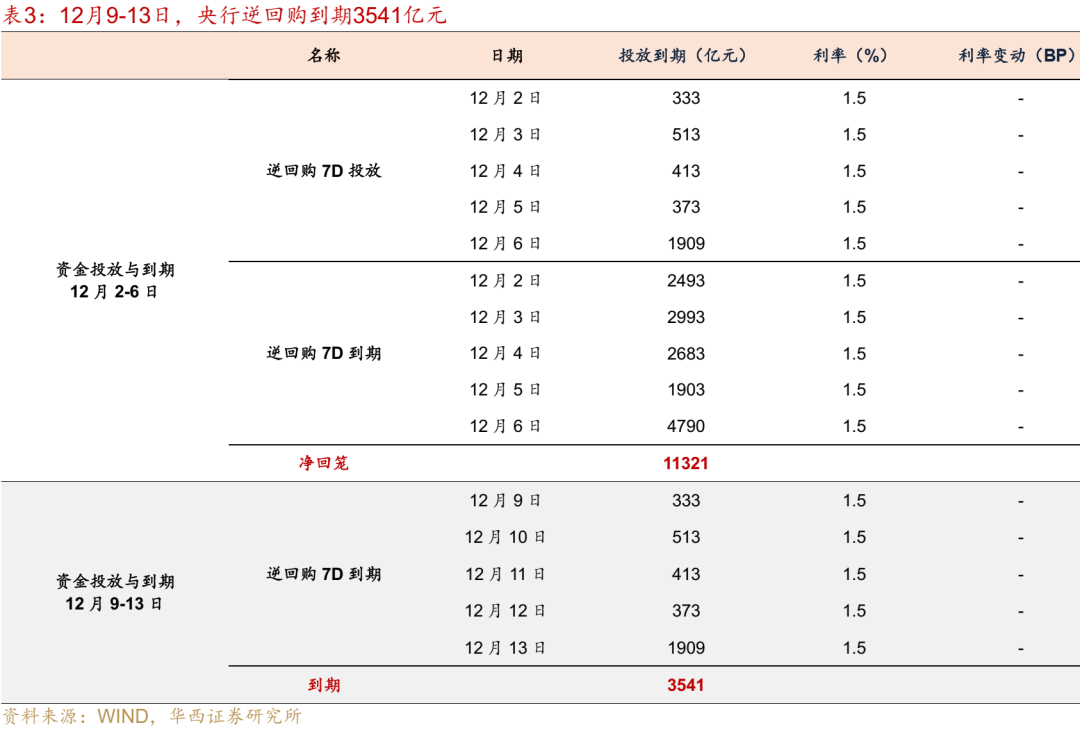

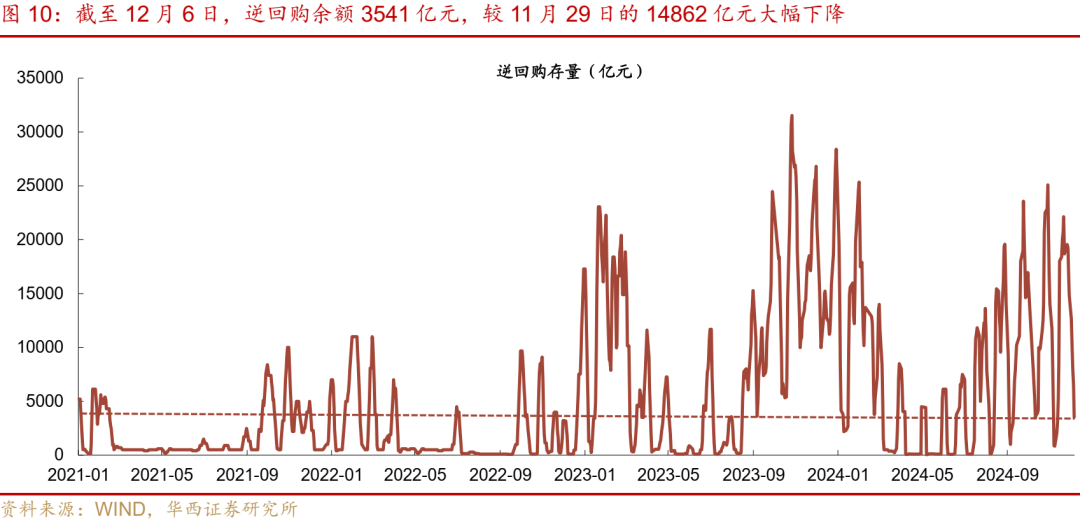

具体到12月初的情况,资金面边际收敛可能有几个主要因素:一是逆回购集中回笼。12月2-6日,央行净回笼11321亿元,其中逆回购投放3541亿元,到期14862亿元。二是政府债净缴款量仍在高位,11月政府债净缴款超过1.8万亿元(主要集中在下半月),12月第一周净缴款8026亿元,相当于连续三周累计净缴款约2万亿,而政府债资金释放可能需要1-2个月左右,在月初资金持续净回笼的情况下,对资金面影响更加明显。

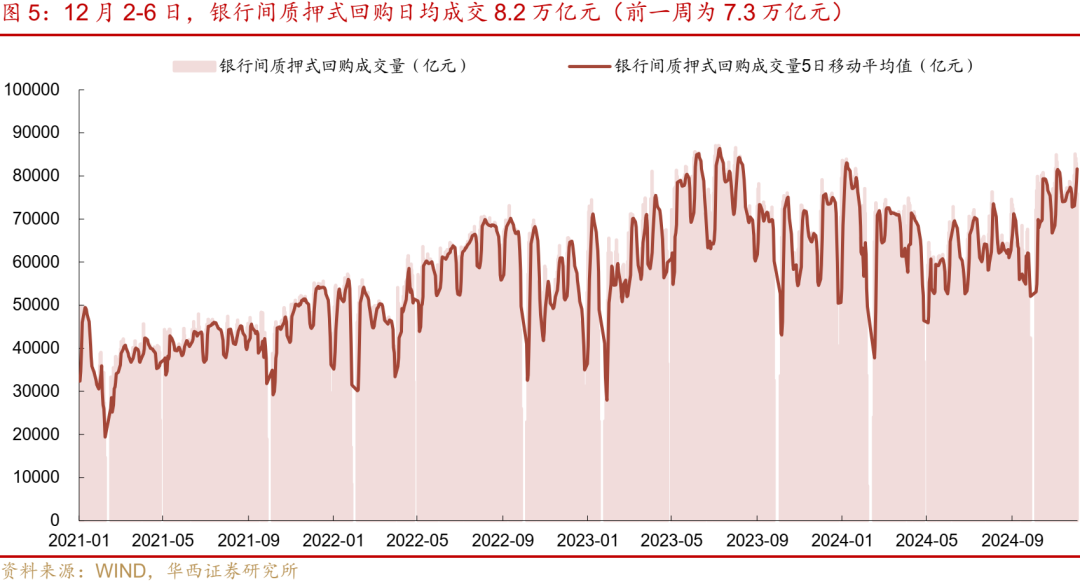

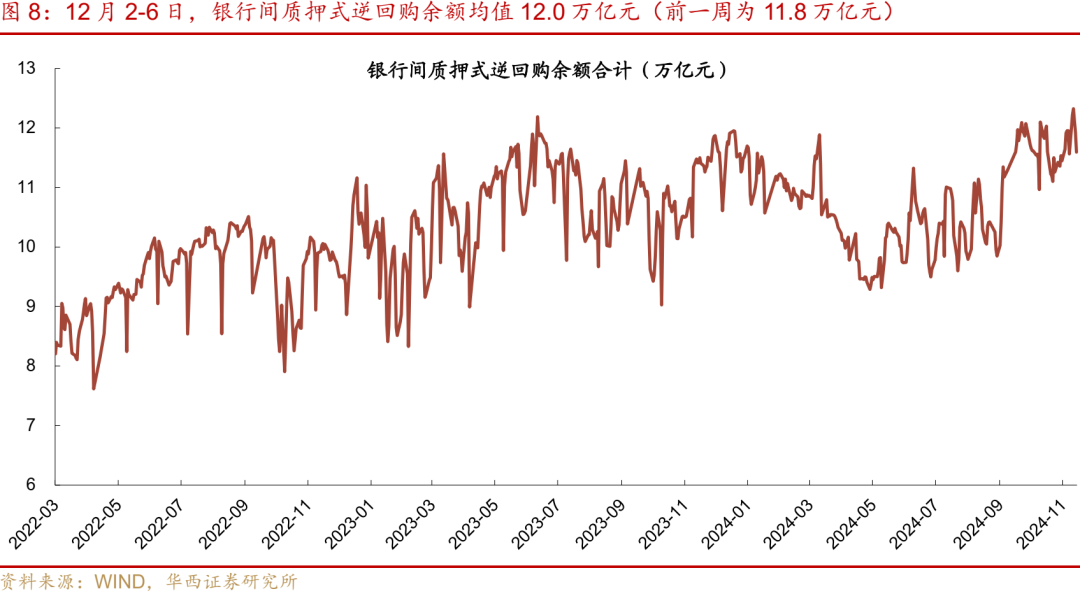

三是前期资金面宽松和债市行情快速启动的情况下,非银机构快速加杠杆。加总基金、理财、保险、其他资管产品和券商自营五类重点非银机构来看,12月2-6日,日均净融入资金规模达到6.6万亿元(前一周为6.5万亿元),其中周一和周二均突破6.7万亿元,为2021年以来最高。资金面边际收敛,而机构资金需求仍在历史高位,从而进一步推升资金利率,机构面临被动去杠杆,每日净融入资金规模从6.7万亿降至6.4万亿。

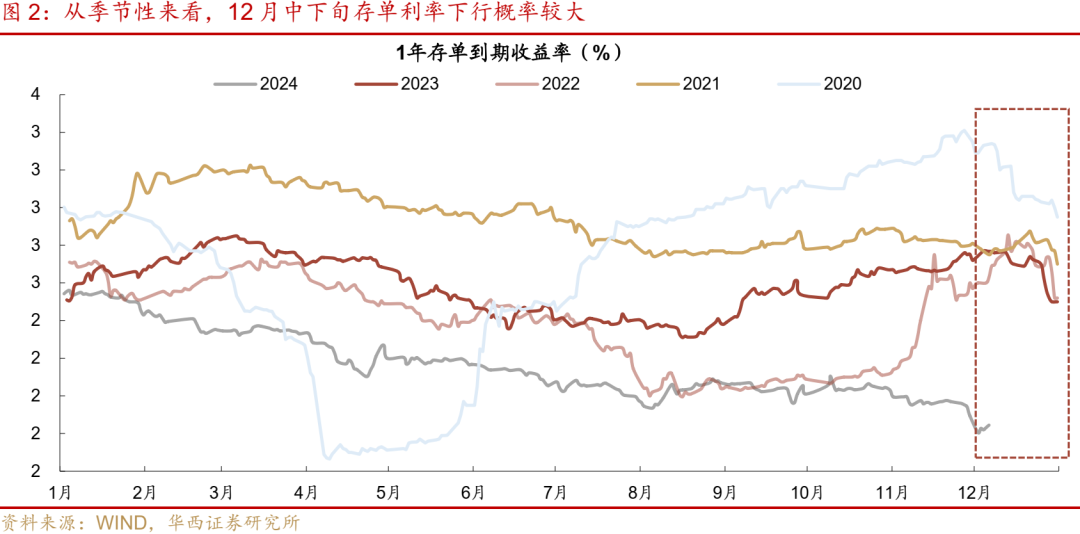

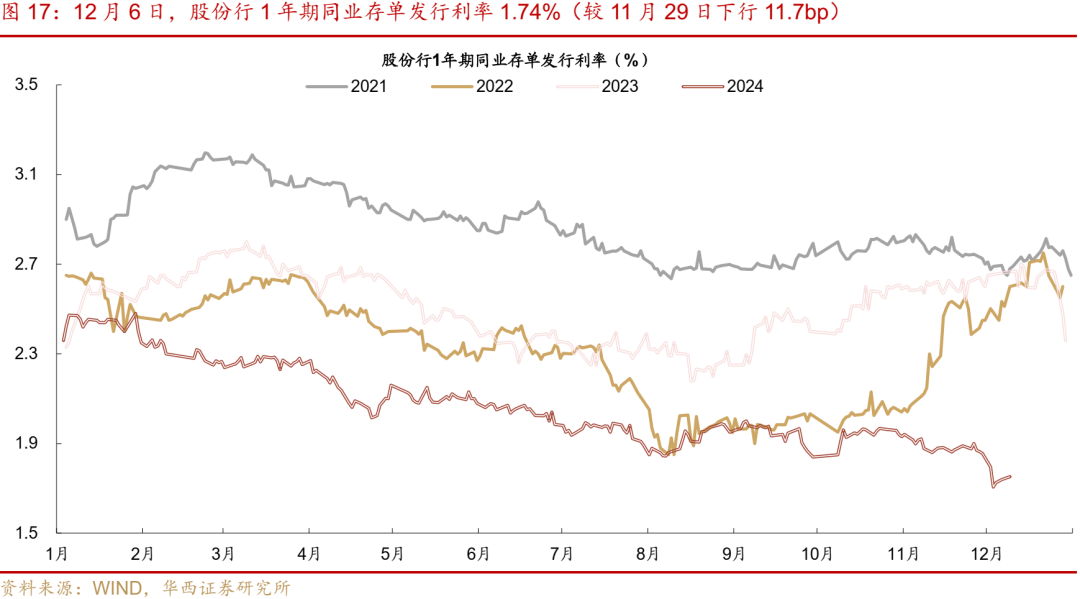

存单利率在快速下行之后进入震荡上行。11月29日(周五)市场利率定价自律机制发布《关于优化非银同业存款利率自律管理的倡议》之后,12月2日(周一)存单行情快速演绎,3个月、1年期存单收益率下行10bp、9bp至1.69%、1.71%,而后进入震荡上行期,1年期存单收益率从周一的1.71%上行至周五的1.75%。一方面是月初资金面边际收敛;另一方面是银行实际负债端压力仍未有所放松,包括同业存款利率下调之后或面临存款流失的问题,仍然需要发行存单缓解负债压力,以及政府债净缴款压力仍然较大。

存单利率的这一表现也符合过去几年同期的季节性规律,即12月上中旬主要是震荡上行,下旬开始存单利率下行则更加顺畅,过去四年12月下旬存单利率均表现为下行,原因在于机构超前配置,抢跑跨年之后资金面转松的机会,这一季节性规律可能仍将上演,建议在上中旬逢高配置。11月末存单行情提前演绎之后,当前1年存单和7天逆回购利差在25bp,今年以来最低达到12bp左右,预计年内存单利率还有10-15bp的下行空间,对应1年存单利率低点在1.6%附近。

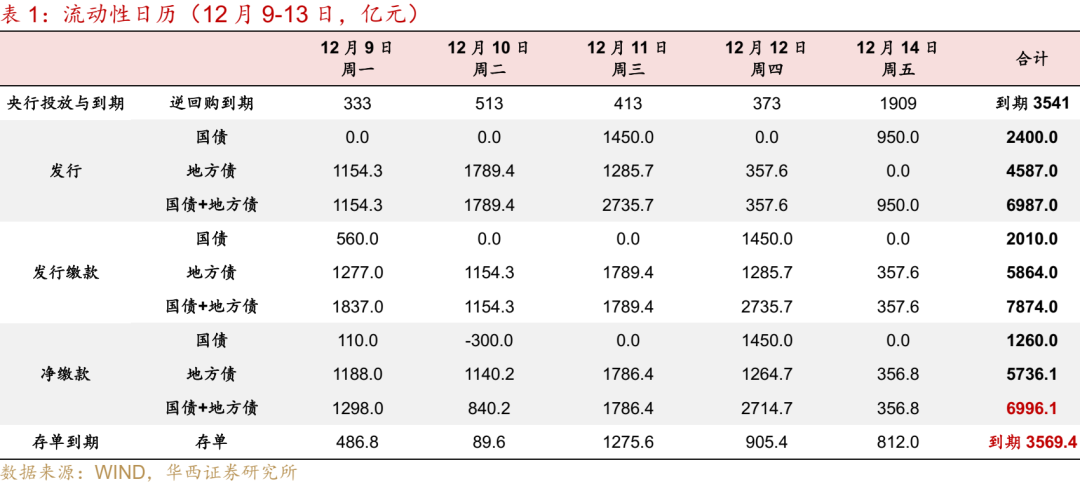

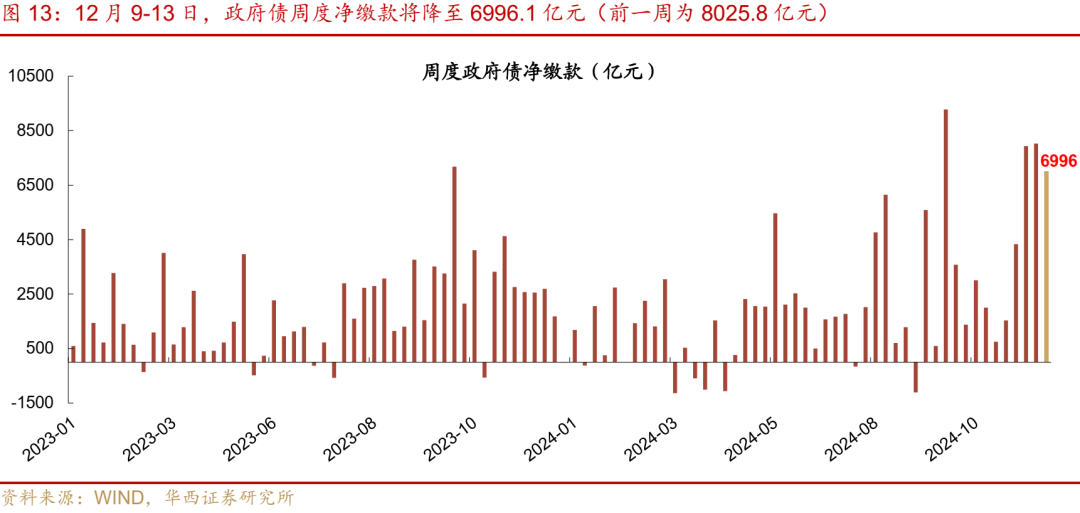

往后看,下周(12月9-13日)开始进入税期准备期,且政府债单周净缴款量仍然达到6996亿元的高位,预计资金利率可能维持当前均衡略偏紧的状态,R007在1.7-1.8%附近波动。

12月9-13日,资金面关注的因素:

第一,12日开始拆借7天资金利率可以跨税期,关注资金利率波动;

第二,全周逆回购到期3541亿元,主要集中在周五(1909亿元),整体到期量不大;

第三,政府债净缴款6996.1亿元,规模仍在高位;

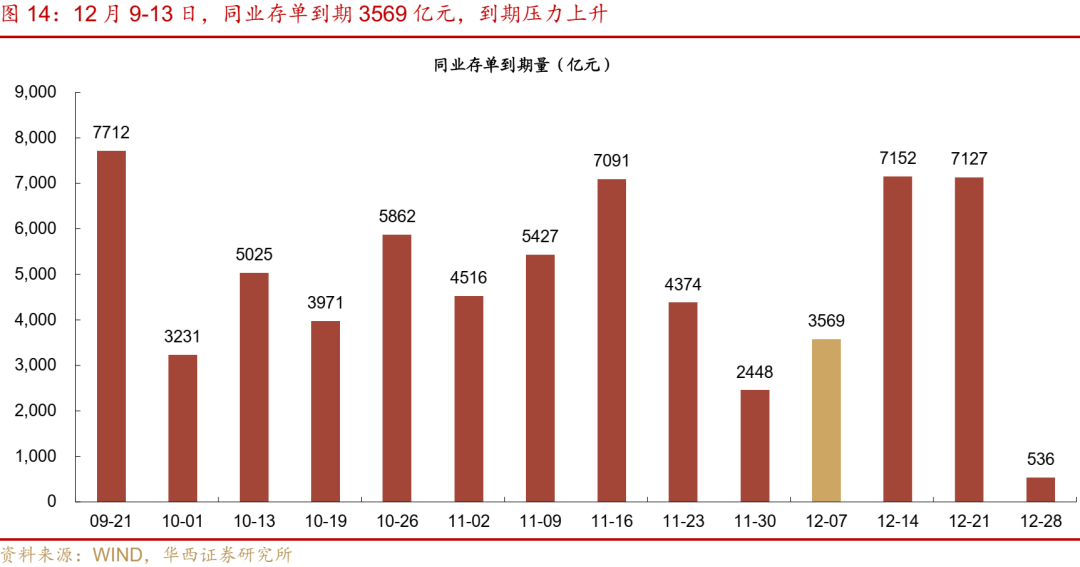

第四,同业存单到期3569.4亿元,高于前一周的2448.4亿元,到期压力小幅上升。

02

超储更新

10月末超储约3.2万亿元。11月1-30日,公开市场和MLF累计净投放0.3万亿元(包括买断式逆回购0.8万亿元、买入国债0.2万亿元),政府债净缴款1.5万亿元,合计影响超储下降约1.2万亿元。11月末超储情况还需财政支出相关数据。

进入12月,12月2-6日,央行净回笼11321亿元,其中逆回购投放3541亿元,到期14862亿元,政府债净缴款8025.8亿元。

12月9-13日,央行逆回购到期3541亿元,政府债净缴款6996.1亿元。

03

公开市场:央行净回笼11321亿元

12月2-6日,央行净回笼11321亿元,其中逆回购投放3541亿元,到期14862亿元。截至12月6日,逆回购余额3541亿元,较11月29日的14862亿元大幅下降。

12月9-13日,央行逆回购到期3541亿元。

04

票据市场:1M票据利率下行至接近0,大行转向买票

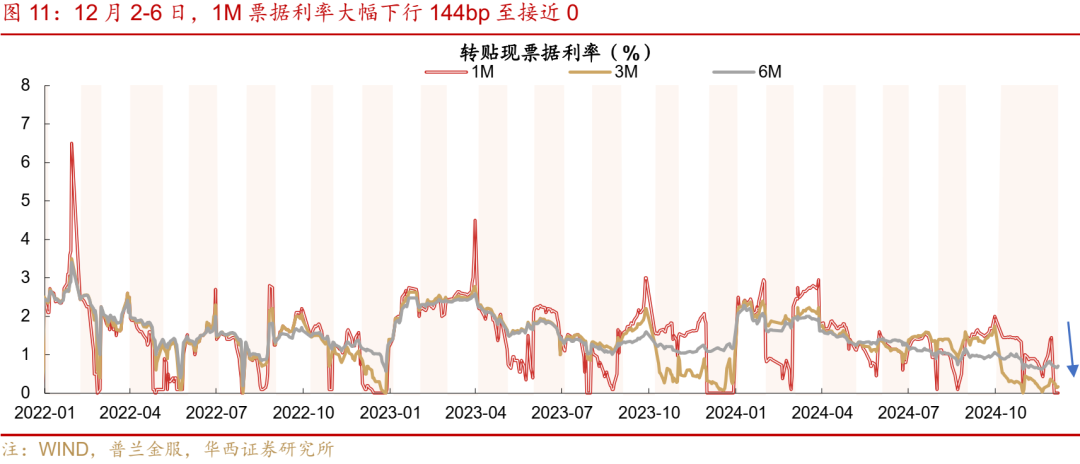

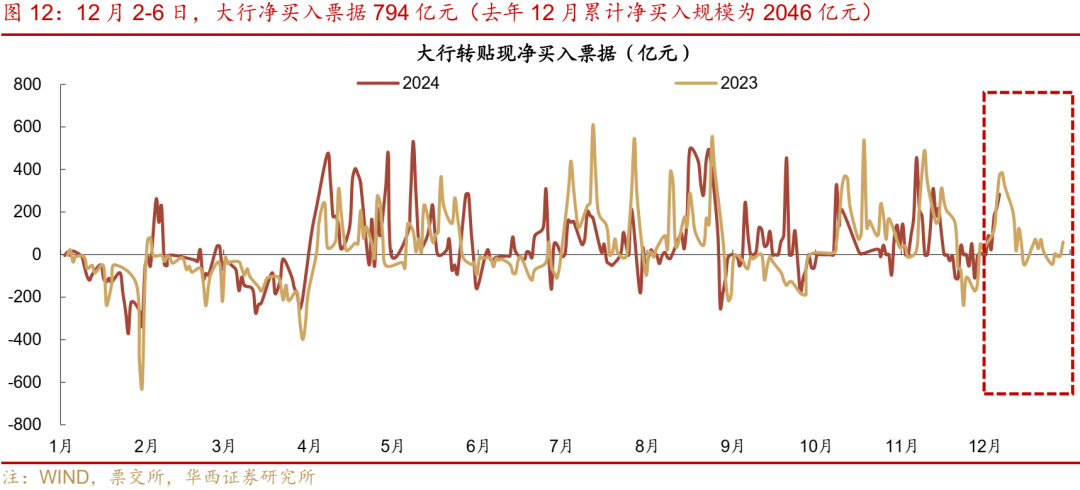

12月2-6日,1M票据利率下行至接近0。12月6日相对11月29日,1M票据利率下行144bp至0.01%,3M票据利率下行18bp至0.17%,6M票据利率下行4bp至0.71%。大行转向净买入票据。12月2-6日,大行净买入票据794亿元(去年12月累计净买入规模为2046亿元)。票据再现零利率,反映出信贷投放可能仍然没有趋势性的修复。

05

政府债:12月9-13日,净缴款6996.1亿元

政府债净缴款规模将降至6996.1亿元。12月9-13日,政府债计划发行6987.0亿元,其中国债2400.0亿元,地方债4587.0亿元。按缴款日计算,12月9-13日,政府债净缴款为6996.1亿元,低于前一周的8025.8亿元,仍在相对高位。

06

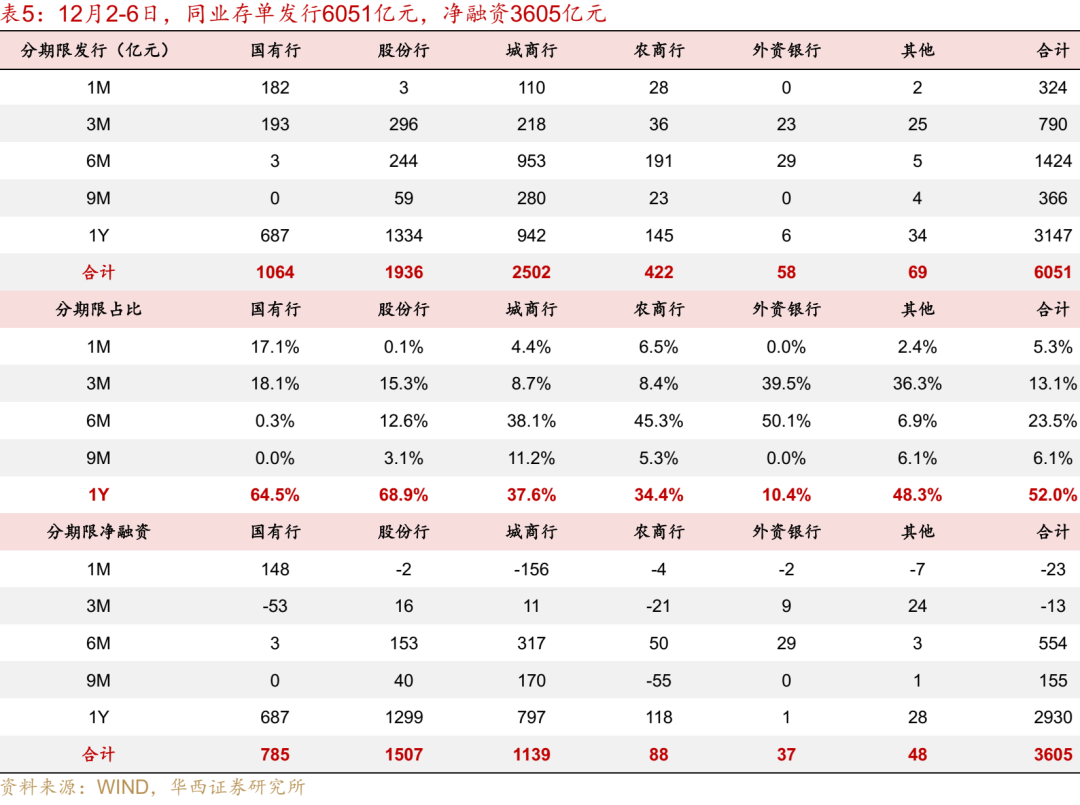

同业存单:净融资3605亿元,存单利率明显下行

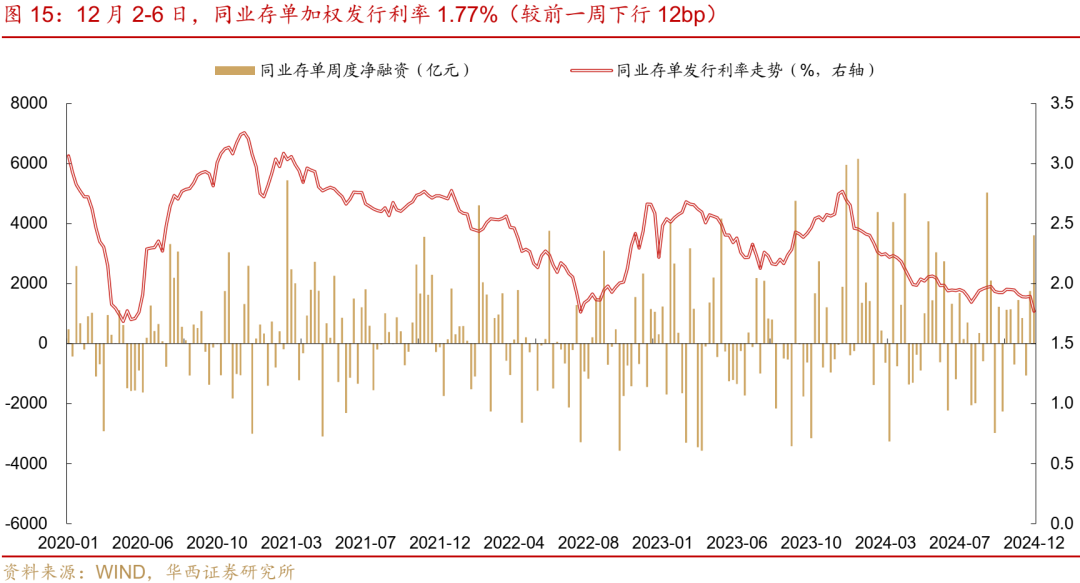

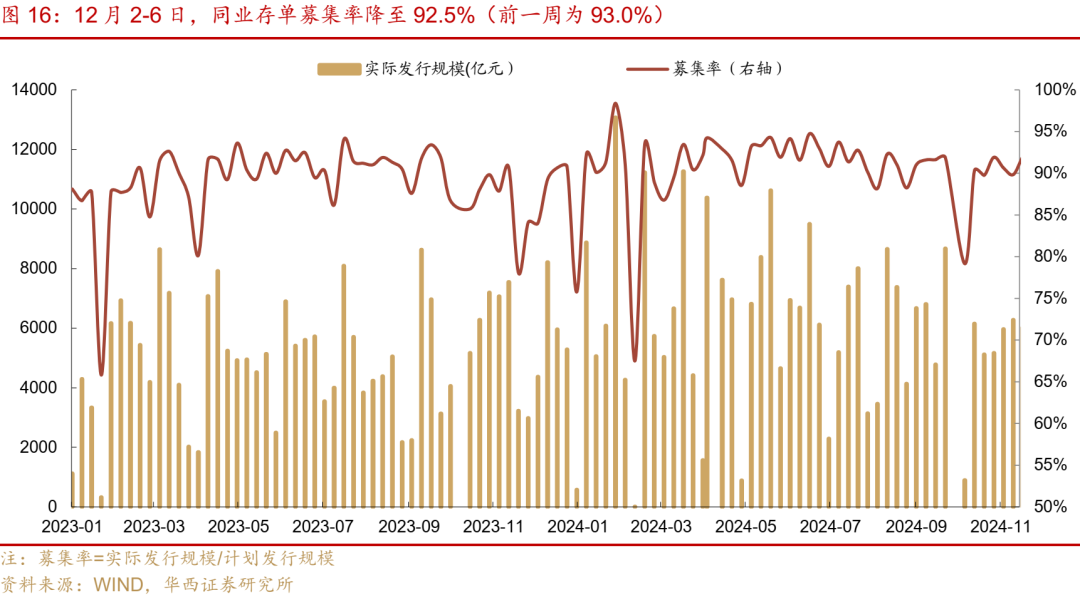

同业存单净融资规模上升。12月2-6日,同业存单发行6051亿元,净融资3605亿元。11月25-29日,同业存单发行6120亿元,净融资1750亿元。募集率方面,同业存单募集率降至92.5%,前一周为93.0%。

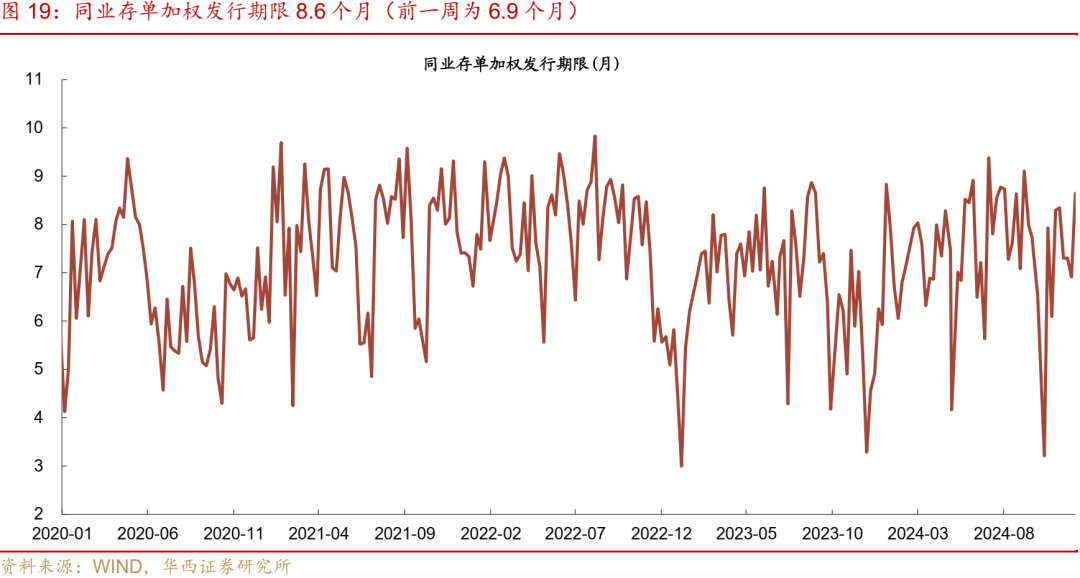

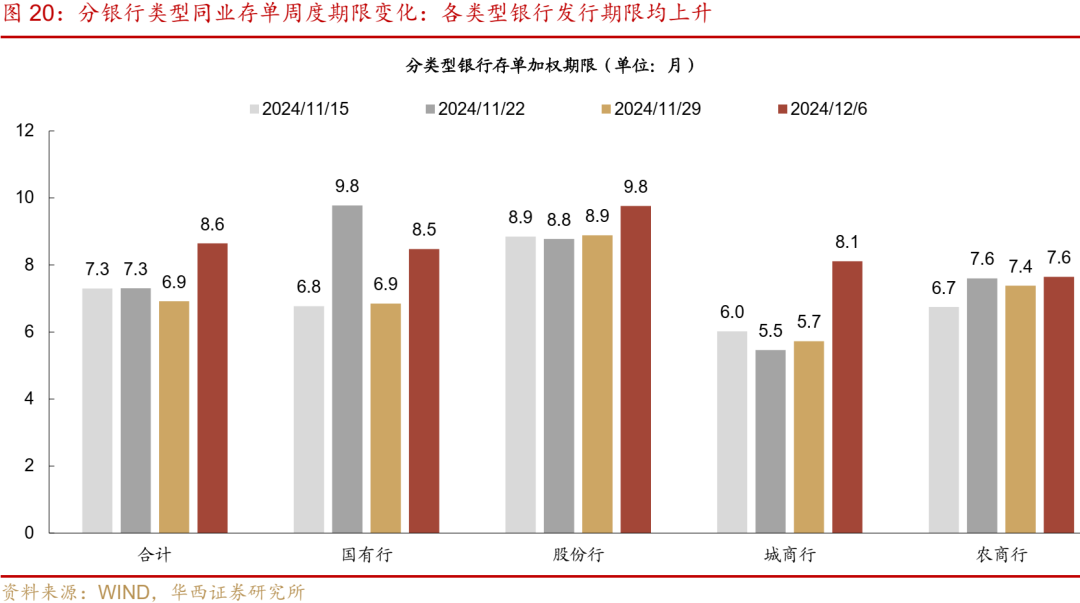

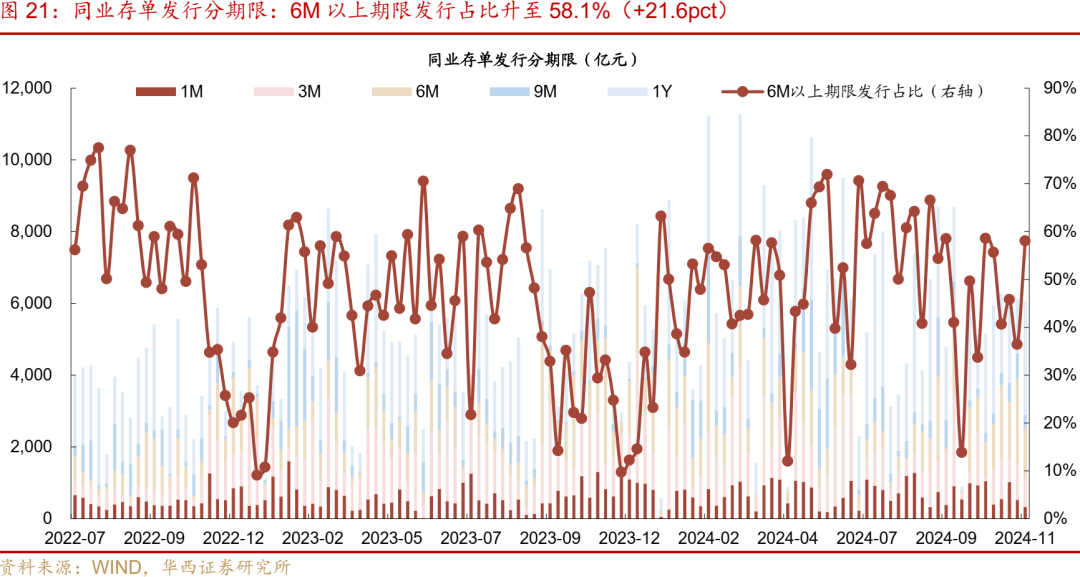

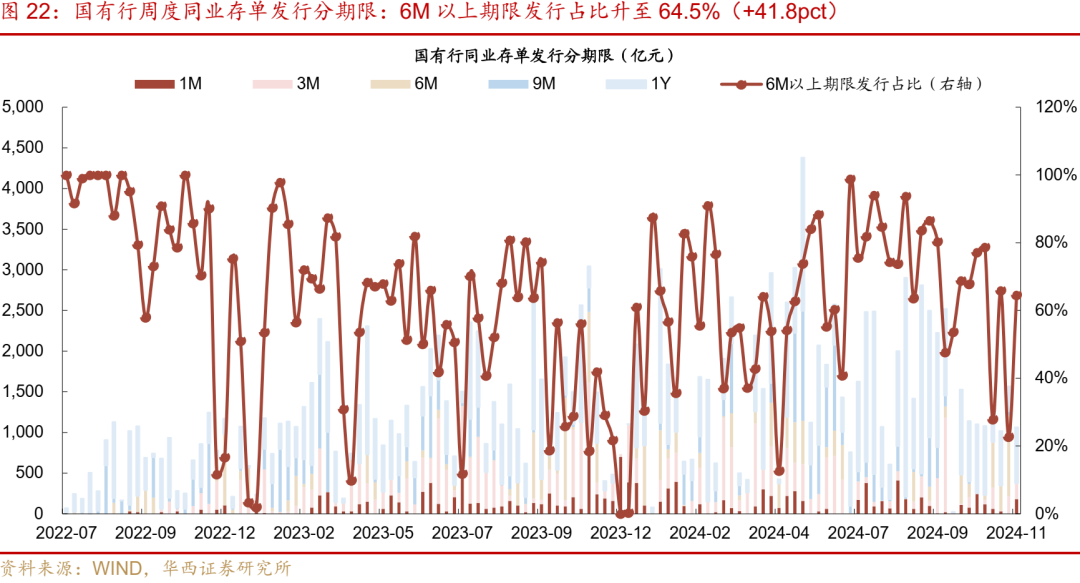

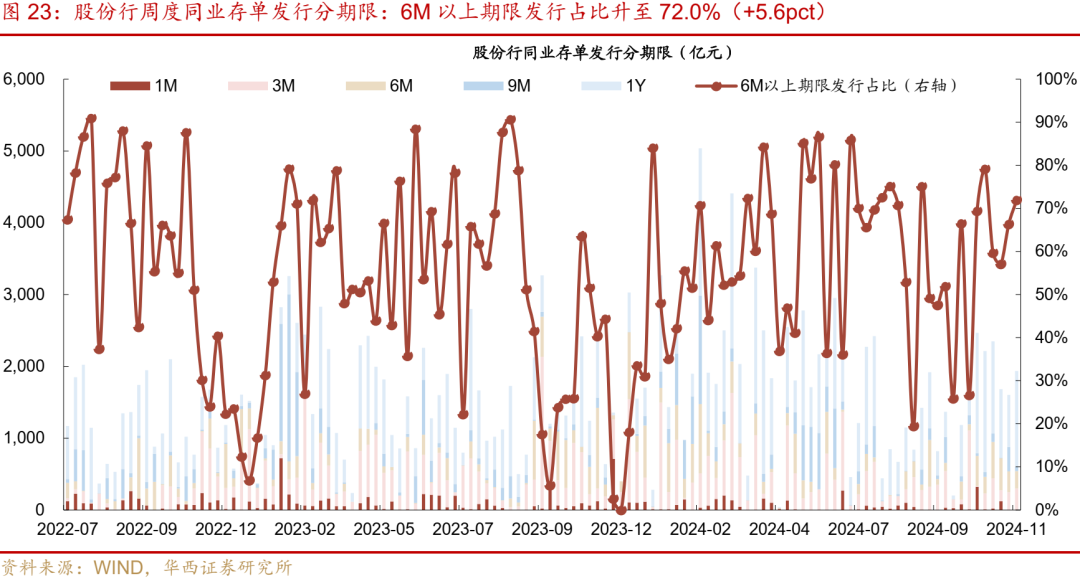

存单加权发行利率大幅下行12bp,发行期限有所延长。12月2-6日,同业存单加权发行利率1.77%,较前一周下行12bp。存单加权发行期限8.6个月,前一周为6.9个月,其中各类型银行发行期限均上升。主要发行期限是6M和1Y,占比76%,6M以上期限存单占比58.1%(相对前一周上行21.6pct),其中,国有行6M以上期限存单发行占比升至64.5%(相对前一周上行41.8pct);股份行6M以上期限存单发行占比升至72.0%(相对前一周上行5.6pct)。

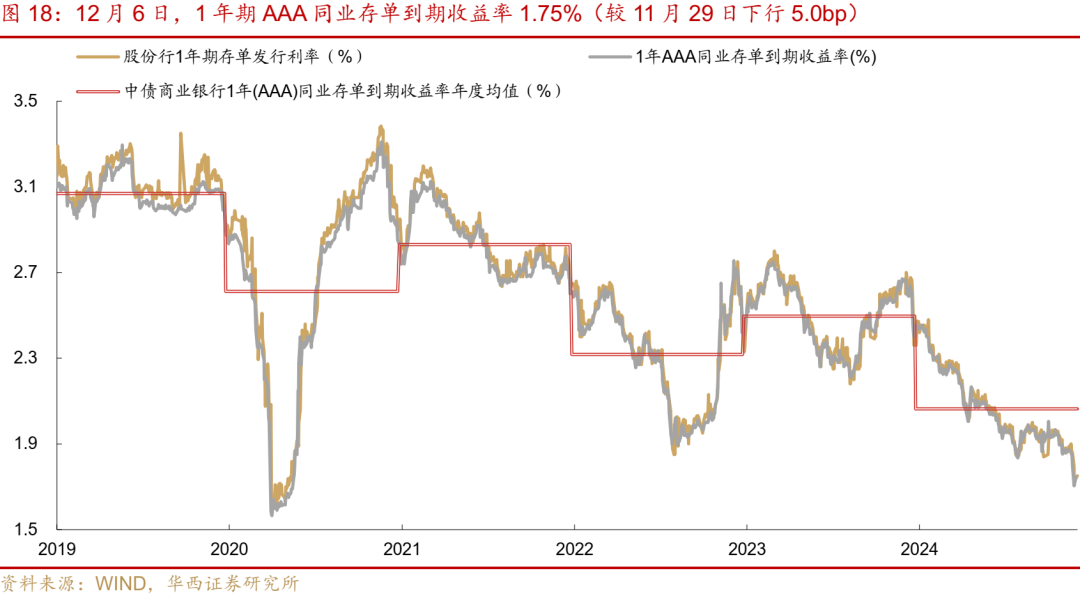

存单利率明显下行。一级市场方面,12月6日相对11月29日,1年期、9个月、6个月、3个月股份行存单发行利率分别下行11.7bp、16.5bp、8.8bp、14.0bp,至1.74%、1.73%、1.73%、1.68%,周度均值环比下行13.2bp、15.1bp、12.9bp、16.2bp。二级市场方面,12月6日,1年期AAA同业存单收益率1.75%,较11月29日下行约5.0bp,周内来看,周一下行9bp至1.71%,而后上行至周五的1.75%。

未来三周到期压力持续上升。下周到期3569亿元,高于前一周2448亿元,其后两周分别为7152亿元、7127亿元。

风险提示:

流动性出现超预期变化。如国内经济数据持续超预期,流动性相应可能出现超预期变化。货币政策出现超预期调整。如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。