国内货币政策进一步放松的空间即将打开

作者:沧海一土狗

题图:沧海一土狗 微信公众号

文/沧海一土狗

ps:1700字

引子

首先,我们需要对国内货币政策的宽松下一个精确的定义:央行引导一年存单利率进一步下行。

央行引导一年存单利率下行的方法有两大类,一、价格类,降低7天omo利率;二、数量类,投放中长期资金,包括但不限于降准、MLF净投放、央行购买国债、买断式回购。

那么,我们使用这些工具的约束是什么??是工具本身的稀缺性么??并不是,工具本身不存在稀缺性。

理论上,我们可以让omo利率低于1%。

真实的约束来自于我们的外部,我们身处一个全球一体化的货币政策体系中,我们降低一年存单利率需要支付各种成本:

1、世界上只有一种货币——美元:

2、美联储决定最根本的利率——联邦基金利率;

3、各国央行决定本国货币对美元的汇率;

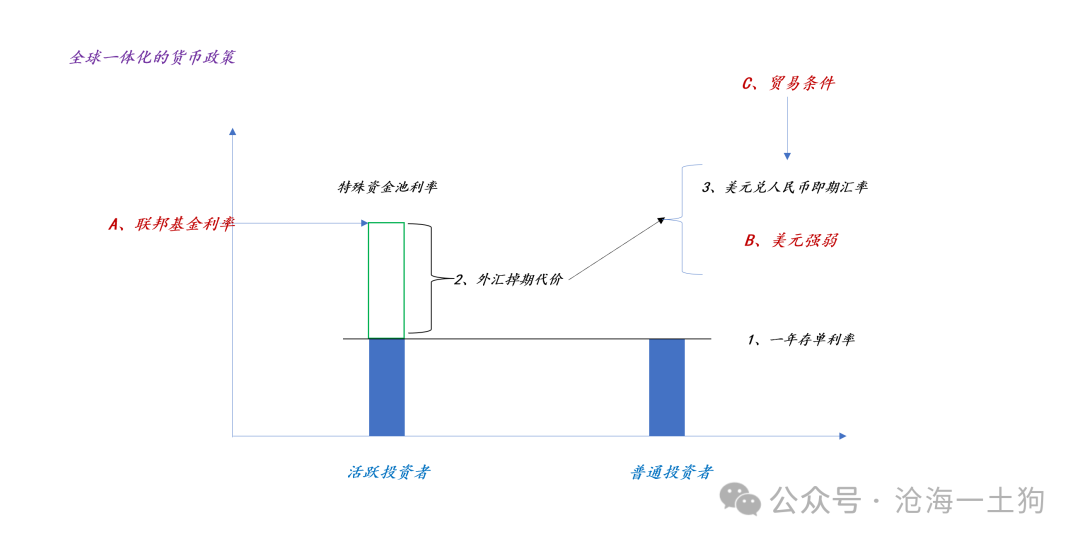

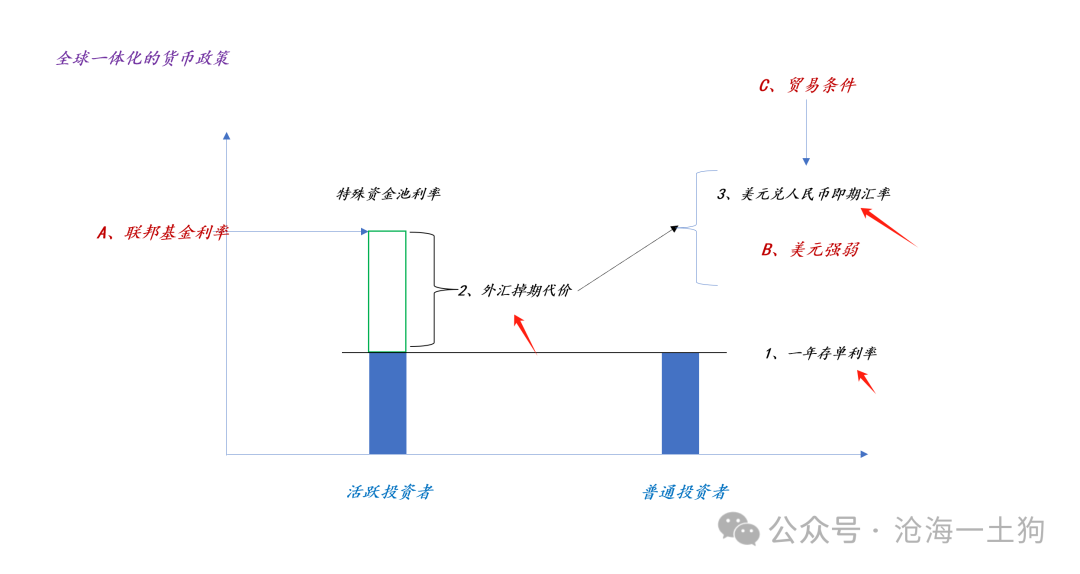

全球一体化的货币政策

当下,美国的联邦基金利率在4.50-4.75%,我们的一年存单利率在1.86%,二者的利差很大。那么,为什么国内的资金没有都跑掉呢??

实际上,我们耍了一个小花招,做了一个带价格歧视的货币政策体系。

如上图所示,投资者可以分为两类,一类是普通投资者,他们具备一定的惰性,就像空气中的氮气,他们所购买的固收产品的收益的确跟一年存单挂钩,远远低于联邦基金利率;另一类是活跃投资者,他们十分活跃,他们可以买到收益跟联邦基金利率接近的美元存款。

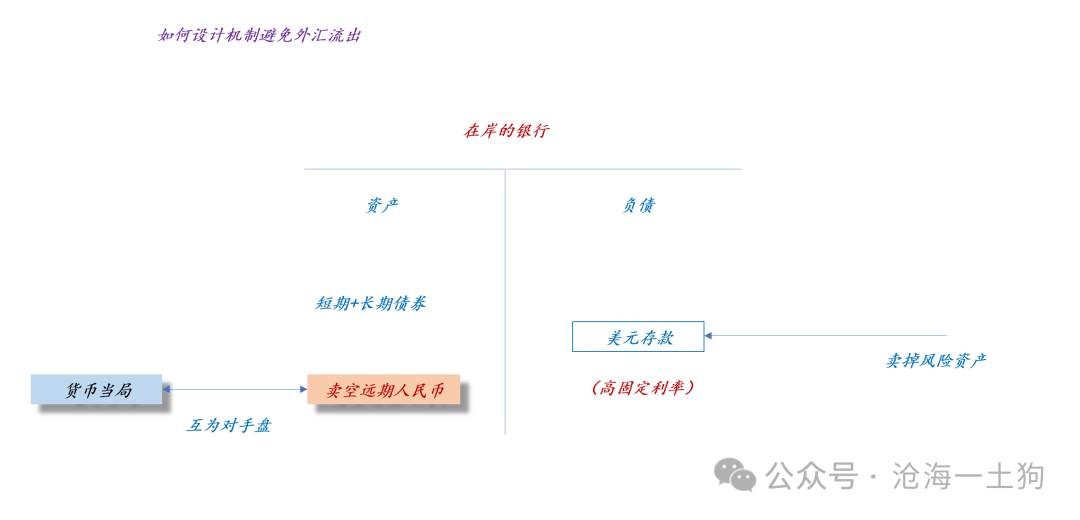

上图则为金融机构为客户提供美元存款的具体方法,关键点在于,货币当局持续地在人民币远期市场制造升水。

最终,我们就有了一个存在价格歧视的货币体系,一部分人拿的是一年存单利率,一部分人拿的是一年存单利率+外汇掉期收益。

如上图所示,美元兑人民币的1年掉期大概在-2208pips,年化大概是3%的收益,再加上一年存单利率的1.85%,合计是4.85%,只不过这个组合是美元计价的。

国内货币宽松的代价

在这个价格歧视的货币体系里,联邦基金利率是外生的,政策制定者面临一个取舍:

1、降低一年存单利率,就要多支付外汇掉期代价;

2、减少外汇掉期代价,就要提高一年存单利率;

此外,由于外汇掉期成本以即期汇率和远期汇率的差值体现,因此,决策者还面临另一对取舍:

1、即期汇率贬值不充分,外汇掉期成本较大;

2、即期汇率贬值充分,外汇掉期成本减少,但贸易争端加剧;

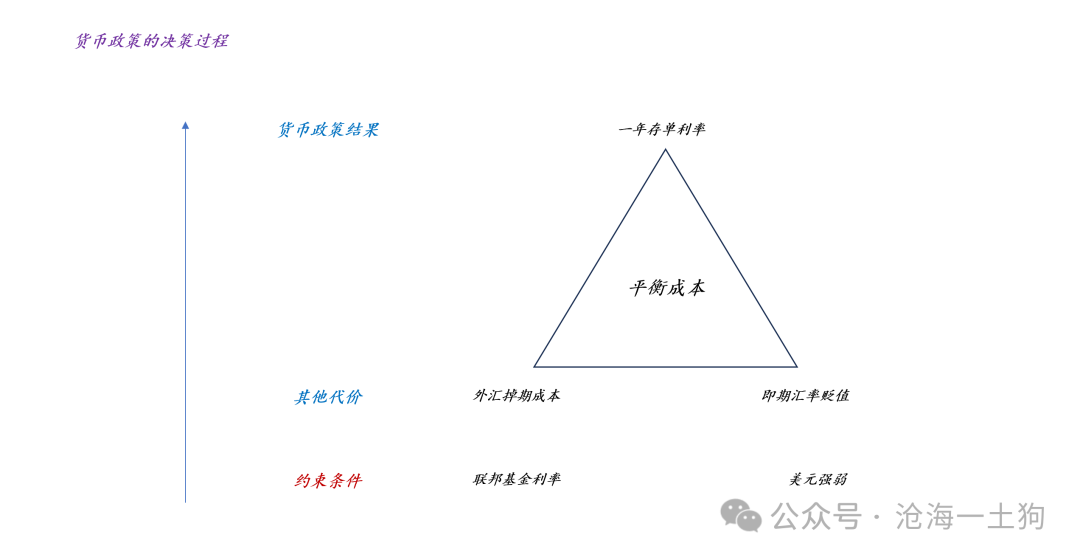

因此,货币当局所面临的

是一个三元取舍,1、一年存单利率;2、外汇掉期代价;3、美元兑人民币的即期汇率(ps:冒着贸易冲突的风险)。

也就是说,为了维持较低的一年存单利率,我们既要支付外汇掉期代价,也要允许人民币即期汇率贬值。

近期的压力和应对方式

特朗普当选之后,美元指数变得很强,收紧了国内货币宽松的空间。

但是,一年存单利率稳中有降,并没有受美元走强影响。

这是怎么做到的呢??主要靠两点,一、支付更多的外汇掉期代价;二、人民币即期汇率贬值。

不难发现,这是一个成本平衡过程。

如上图所示,在2023年q4,我们曾经允许一年存单利率小幅上行来完成成本的平衡。那时候的外部环境为,美元极度强势,美联储的降息前景十分不明朗。

结束语

综上所述,我们就可以得到以下决策流程:

国内的货币政策体系实际上是一个动态平衡式的货币政策体系,它是一整张网,外部有诸多的输入变量,其中,最关键的有三个,1、联邦基金利率水平;2、美元强弱;3、贸易条件。第3个因素能约束即期汇率的贬值空间。

未来打开国内货币政策空间的外部因素有两个,1、美联储在十二月份降息25bp;2、美元指数转弱。

1、联邦基金利率方面

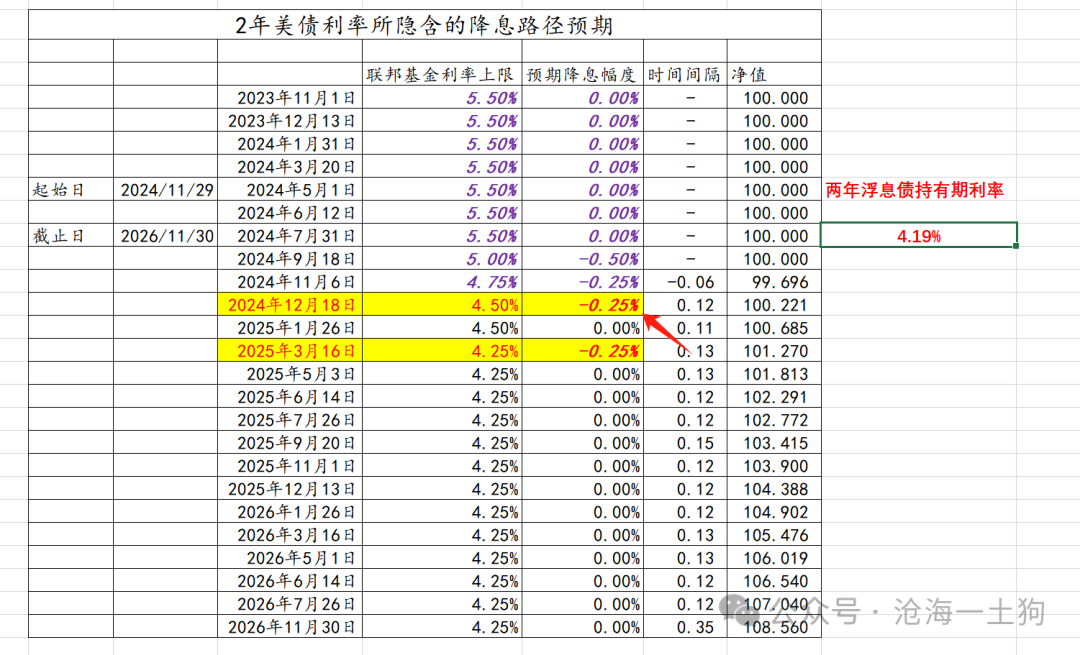

近期,美联储官员出面管理降息预期,两年美债回落至4.20%附近,美联储在12月份降息25bp已经成为一个大概率事件了。

2、美元指数方面

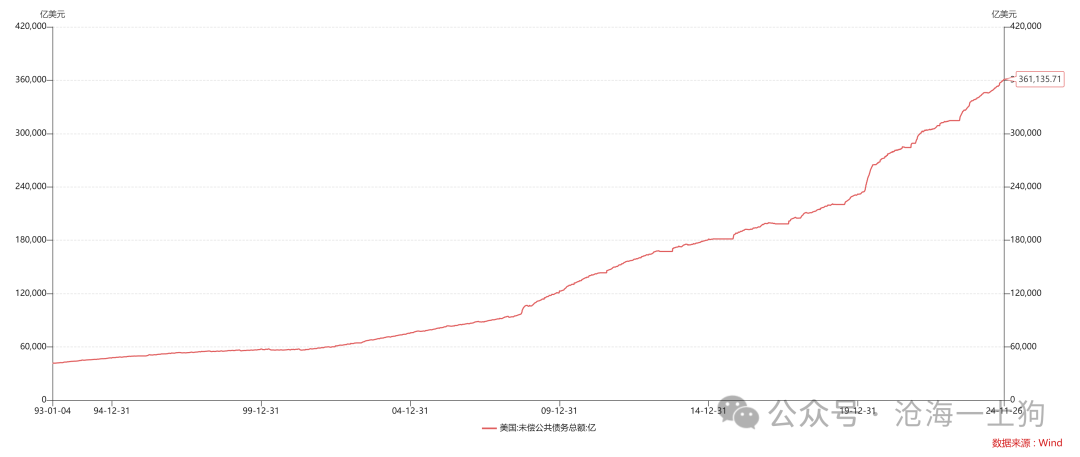

由于特朗普政府的最根本历史使命是处置好美国高达36万亿美金的公债,所以,适度的“化债措施”不可避免。

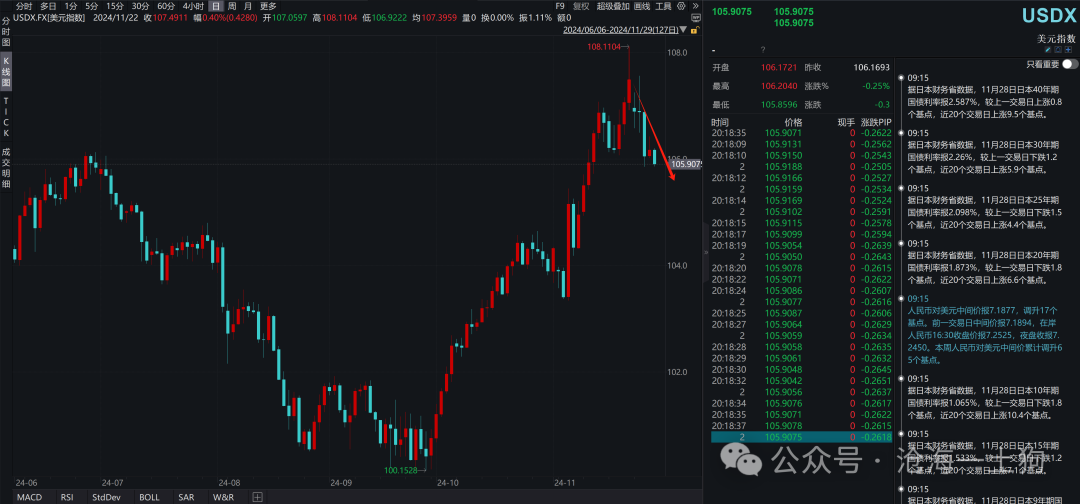

因此,我们看到,随着特朗普就职的临近美元指数逐步转弱,市场开始了“贝森特交易”。

总的来说,随着联邦基金利率的降低和美元的转弱,国内的货币宽松空间会越来越大。

目前,我们把一年存单的目标利率下调至1.70%。

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。