头部ETF降费,意味着什么?

作者:大马哈投资

题图:大马哈投资 微信公众号

前天我在ETF历史时刻,还得看510300一文中谈到了本周二各巨无霸ETF的降费官宣以及沪深300ETF(510300)给我们带来的独特意义。考虑到头部ETF降费的影响实在太过深远,今天我们继续来聊这个话题。

0.5%的主流管理费成为历史

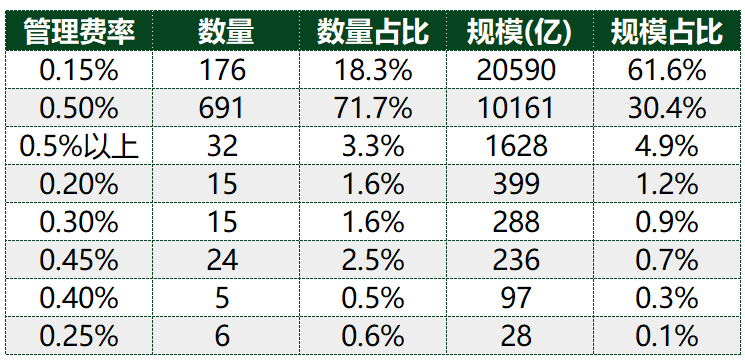

一直以来,A股ETF(除债券及货币,下同)的标准费率就是0.5%(管理费)+0.1%(托管费)。在本周二这次大规模ETF集体降费之前,虽有不少ETF进行了降费,采用0.5%管理费的ETF的数量及规模占比均维持在50%以上,A股ETF的主流管理费率并未发生根本变化。

不过,这次降费后,情况有所改变。A股ETF最新的费率结构可参考下表:

从表格中我们可以看出,实现0.15%管理费率的ETF数量虽然占比仅18.3%,但规模占比却达到61.6%。这表明,从规模角度来看,A股ETF的主流费率已经变更为0.15%,管理费率在0.5%及以上的ETF占比仅35.3%。这意味着,0.5%的主流管理费已成为历史。

ETF大厂的降费进度已完成80%

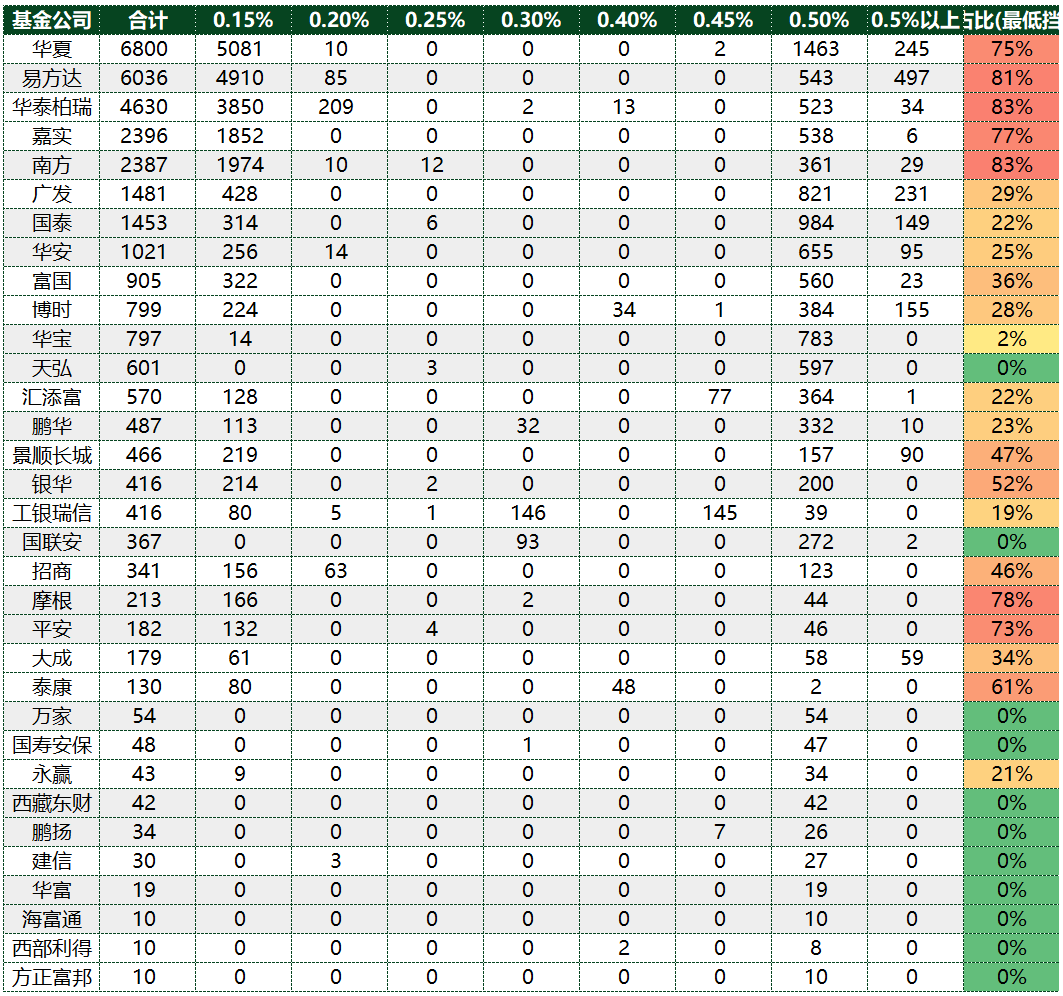

下表列出了所有合计ETF管理规模在10亿以上ETF供应商的费率结构。

各家ETF供应商最新ETF费率结构

注:规模小于10亿的基金公司未予以列出,数据截至11月20日

从该表格我们可以看到,在本次降费后,前五家ETF供应商(华夏、易方达、华泰柏瑞、嘉实和南方)实行最低管理费率(0.15%)的ETF规模占比均达到80%左右的水平。

规模排名为5-10的ETF供应商实行最低管理费(0.15%)的ETF规模占比均在30%左右,明显低于前五家,主要原因为这些公司没有接近千亿甚至千亿规模以上的ETF产品,此次降费不受波及。

至于ETF规模排名在10名及以后的基金公司,部分基金公司实行最低档费率的规模占比较高,主要原因在于参与了今年以来的中证A系列(A50和A500)ETF大战(A50和A500ETF的费率均为0.15%)。

值得一提的是,在规模百亿以上的23家基金公司中,有三家公司(华宝、天弘和国联安)在降费进度上比较慢,这一方面是因为他们的ETF规模主要是以行业主题所贡献,另一方面像天弘这样的公司有着股东蚂蚁集团强大的流量支持,没必要通过卷费率来获得竞争优势。

中小公司发展ETF业务的窗口在关闭

聊完了降费后现状,我们再来聊聊降费对ETF行业后续的影响。

我的第一个观点就是:中小公司发展ETF业务的窗口在关闭。理由主要有以下几点:

(1)ETF的先发优势在消失。随着ETF行业竞争烈度变得越来越强,绝大多数指数的新发ETF数量往往都不止一只,要么多只ETF同时上报,要么一家上报后其他家快速跟进。这意味着中小型基金公司想用产品布局思维去补足自身的营销资源上的劣势变得越来越困难,不太可能存在任何的捡漏机会。这正如我在写在A股ETF站上三万亿之际中提到的观点,ETF走向拼“硬实力”时代,单靠先发及好的简称并不必然能实现ETF规模的做大,这对中小型基金公司是极为不利的。

(2)新发ETF面临极大的降费压力。对于存量ETF数量不多的中小型基金公司而言,想大力发展ETF业务就需要不断进行ETF新发。面对存量ETF的主流费率已经变为0.15%的现状,最先感到降费压力的大概率是新发ETF。因为对于存量的ETF而言,其可以凭借着流动性及投资者的交易习惯而默默不降费;但对于新发ETF就不一样了,其在发行及获取投资者认知度的过程中,投资者免不得会问一句:现在已有ETF费率大家都是0.15%了,为什么你的新发ETF费率还是0.5%?这是很难解释的。

(3)0.15%费率的ETF很难实现盈亏平衡。关于0.15%的管理费率,基金公司最终能拿到多少,大家不妨看财联社的下述测算:

如果按照0.02%进行测算,那么1000亿的管理规模只能获得2000万的管理费。尽管上述测算已经显得很悲观了,如果我们再考虑到ETF首发、ETF持营都需要额外进行相当多的营销资源投入,以及首发规模的大幅缩水(ETF发行市场,各有各的难),现实可能更难。

综上,我们可以看出,未来各基金公司ETF业务的主要收入来源可能只能靠已做大的存量ETF建立的规模及认知度优势(这些ETF当中的不少成立时间很早,指数使用费不需要用管理费支付;这些ETF消耗的持营资源也会相对有限),希望靠新发ETF为基金公司贡献额外的收入变得越来越难,这也意味着中小基金公司进军ETF业务的窗口在消失。

ETF降费潮也许还没结束

尽管ETF降费竞争已经很惨烈,不过我认为这个过程大概率没有结束。之前民工老师在A500的场外指基竟然可以快速转型成ETF联接基金?怎么回事? 一文中提到一种可能性:

虽然这个观点当时是民工老师的戏谑之言,但随着这次大规模降费的落地,民工老师的这个设想被基金公司实施的可能性变得越来越大,理由主要有以下几点:

(1)头部基金公司最低档费率的ETF占比已达到80%,其他费率产品的规模占比已不高,如果将费率统一调低至0.15%,对基金公司存量ETF带来的管理费收入损失已经不大。当然为了进一步降低收入损失,可以加个限定词,比如对于旗下所有非跨境的ETF品种实行0.15%的低费率。

(2)新发ETF竞争激烈且降费压力大。如上部分所说,随着ETF新发竞争变得越来越激烈以及新发ETF实行低费率压力巨大,基金公司如今很难通过靠新发ETF来赚钱,既然这样,何不破釜沉舟,事前承诺低费率做超级卷王,说不定还能蹚出一条路。

(3)低费率是趋势,迟早得降还不如早降,早降还可以打造更好的品牌知名度。在低费率这个大趋势下,如果基金公司能更早坚定低费率的决心,对获得增量规模无疑是非常有益的。像沪深300ETF易方达(510310)通过实行低费率实现了逆袭,现在虽然头部的沪深300ETF都已实行低费率,但因大家的交易习惯,这可能很难撼动其沪深300ETF二哥的地位。这意味着基金公司如果能先行一步,把低费率标签转换为规模,其竞争优势可能就会成为永久性的,后续其他竞品再降费可能也难撼动其地位。

在聊聊第二批中证A500ETF的背后中我谈到“ETF简称自由”的概念,如果有基金公司在ETF轰轰烈烈降费潮的当下,百尺竿头更进一步,All in打造低费率的ETF品牌,那么说不定可以真正实现ETF简称自由。对于相对优势较弱的ETF品种,可以考虑在ETF简称上统一加上基金公司品牌名称,尽可能吸引更多的自然流量。

如果真出现这样的情况,ETF规模向头部集中将有望进一步加速。

ETF生态圈的降费势在必行

在ETF管理费大幅下降的背景下,ETF生态圈的降费也是势在必行,我想到的有以下几点:

(1)指数使用费。对于指数使用费的问题,此前我在亟需优化的指数使用费中做过非常详细的展开。在2021年2月及之后,根据证监会发布的《公开募集证券投资基金运作指引第3号-指数基金指引》,指数使用费由基金公司承担,也即从管理费中列支。考虑到现在不少新发ETF的管理费仅0.15%,0.03%的指数使用费占比已达到20%,再考虑到指数使用费的下限条款,对于很多规模相对较小的ETF而言,基金公司实际需要支付的指数使用费用占管理费的比例可能更高。

(2)恒生系统费用。这块费用我不太熟悉,但从各种渠道听到很多从业人员对恒生系统费用各种口诛笔伐,我想收费肯定不便宜,否则也不至于引发那么多抱怨。

(3)其他。像做市费用,首发及持营销售费用等,是不是也会存在下降的空间?

写在最后...

本文对本周二ETF的降费情况及后续影响进行了分析。总的来说,这次降费行动很可能是我国ETF行业发展的转折点,市场份额很可能会逐渐向头部ETF厂商进一步集中,ETF竞争的残酷一面可能会让大家感受越来越深刻。

从各类基金产品的费率结构来看,如果我们假定0.15%是以后ETF的主流费率,而目前主动基金的费率是1.2%,指数增强的费率0.8%,那么主动和指数增强费率分别是ETF的8倍和5倍;而最近两年的这几轮降费之前,主动和指数增强费率分别是ETF的3倍和2倍。换个角度,0.15%的管理费尚不及债基。这可能意味着从事ETF业务对尚未建立起规模优势的基金公司而言越来越不具备性价比。

大家都说国人擅长内卷,那么在当下的ETF市场,何尝又不是呢?

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。