“指数估值百分位投资法”为何效果欠佳?

作者:二鸟说

题图:二鸟说微信公众号

根据指数估值投资基金,现在是越来越流行的策略。这背后的原因有很多,比如这种理念源自一个通俗易懂的常识,即投资如同购物,要买的物超所值,非常符合股神巴菲特和芒格“在价格低于价值时买入”、“别人贪婪我恐惧、别人恐惧我贪婪”的价值投资理念。估值数据能够让投资多一些科学依据和底气,不再单纯是拍脑袋决定。而资产价格具有周期性表现,在均值回归效应的作用下,涨势过盛则会下跌,跌势过久则会上涨。

具体操作中,大家最常用的指标是估值百分位,即跟过去相比,当前估值水平是高还是低,估值百分位越低,代表当前指数的估值水平相比历史来看时低估的。比如某指数估值百分位是5%,表明当前估值低于历史上95%的时间,出手布局相关基金相当于在周期底部建仓捡便宜货,可能赚取资产从“低估到高估”的钱,当资产背后对应的业绩同步增长时,甚至实现“戴维斯双击”效果。

不过在最近几年的实践中,投资者逐渐发现,根据估值百分位投基金,逻辑上通顺、历史回测结果也比较好,但实战效果却往往不及预期。有些投资者做行业轮动,卖出估值贵的、买入估值便宜的,结果贵的一直涨、便宜的一直跌。比如消费和医药板块已经处于估值低位两年多了,投资者逢低定投相关基金至今,仍不见向上趋势的出现,账户亏损不断扩大。

这说明根据估值百分位投基金的方法有优点,也有不足之处,在一些情况下可能会失效。下面就来为大家详细分析一下几种失效的情况,注意做好风险规避。

一、统计周期较短,导致估值数据失真

估值百分位是基于时间分布的一种统计方式,统计周期的长短是决定数据质量的关键因素之一。对于股市来说,为了覆盖历史上特殊、极限的情况,统计的时间范围至少应包括一轮完整的牛熊周期,从A股从过去的历史来看,至少得七八年。

实际情况是目前很多指数成立的时间比较短、或者缺失的估值数据比较多,没有包含完整的牛熊周期,影响估值百分位的全面性、有效性,以这样的数据作为投资参考,很容易吃亏。

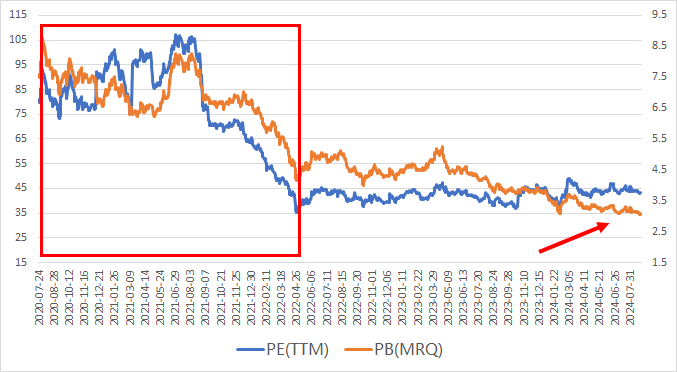

比如A股过往历史中经历过2008年全面牛市、2015年杠杆牛市、2019年结构牛市。对于2019年7月才开市的科创板,相关指数就不适合单纯采用估值百分位的方式来判断投资价值。截至2024年8月31日,科创50自2020年7月24日以来的PE估值百分位为16.53%,PB估值百分位为1.2%,虽然估值处于历史低位,但数据统计区间仅有4年左右,期间未经历过完整的牛熊周期,估值百分位数据的参考意义就降低了。(来源:Choice)

图:科创50指数PE和PB估值

来源:Choice,截至2024.8.31

二、行业利润大幅波动,导致估值数据大起大落

根据价值决定价格的原理,行业或企业的盈利能力是决定估值水平的重要因素之一,比如市盈率(PE)=股价/每股收益。一般来说,宽基指数行业分散、成份股较多,指数整体盈利情况一般不会产生巨大的波动,可以采用市盈率的估值百分位。

但对于行业或主题指数来讲,成份股集中在某一个行业或领域,盈利能力的变化趋同,容易导致估值数据大起大落,常常会创出历史新低或者历史新高,不会在一个相对固定的箱体内高低轮回。

尤其是有色金属、钢铁、证券等强周期行业,利润随行业景气度变化而大幅波动,景气度低的时候,企业净利润经常为负,景气度高的时候,企业净利润又成倍增长。并且业绩变脸都是短期发生的,上一年还盈利增长,下一年可能就遭受亏损。这种强周期行业不适合采用市盈率的估值百分位来判断行业周期位置,一般适合采用市净率(股价/每股净资产)的估值百分位。因为每股净资产比每股收益的波动低,但在实际投资中依然会遇到意外情况。

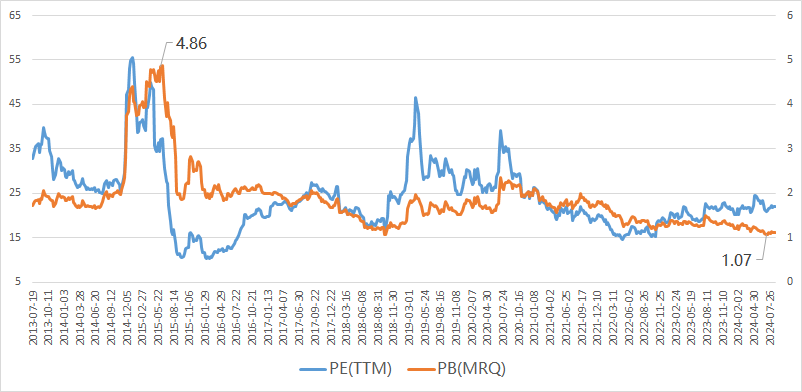

比如证券公司指数在2015年的杠杆牛市中,市场交易活跃,券商业绩亮眼,PB一度在2015年6月5日飙升至4.86倍的高位。2021年以来A股持续低迷,券商业绩持续下行,目前PB既突破了2016年熊市时的估值低位,也突破了2018年单边下行时的估值低位。截至2024年8月31日近10年PB的估值百分位仅为1.64%,依然没有看到触底的迹象。(来源:Choice)

这背后是因为券商业绩面临较大的挑战,基本面拐点仍未出现。比如经纪业务方面,A股市场交易活跃度较低,2024年7月全市场日均股基成交额同比下降了17.83%。投行业务方面,因监管阶段性收紧股权融资,2024上半年IPO、再融资规模分别同比下降85%和60%。截至2024年8月26日,已公布上半年业绩的15家券商中,13家营收同比下滑,10家归母净利润同比下滑。(来源:Choice,东吴证券)

图:证券公司指数PE和PB估值

来源:Choice,截至2024.8.31

三、估值计算融入过度乐观或悲观的预期

资产的估值水平除了和盈利能力相关,还和市场流动性、投资者风险偏好等因素相关。当市场流动性充裕时,股市交易活跃,如果此时宏观经济前景较好,投资者对企业未来的业绩和成长性保持乐观,市场整体的风险偏好较高,愿意给与股票较高的估值溢价。反之,当市场流动性收紧,再遇上宏观经济前景不佳,投资者不愿意承担过多的风险,将导致股票估值一降再降。

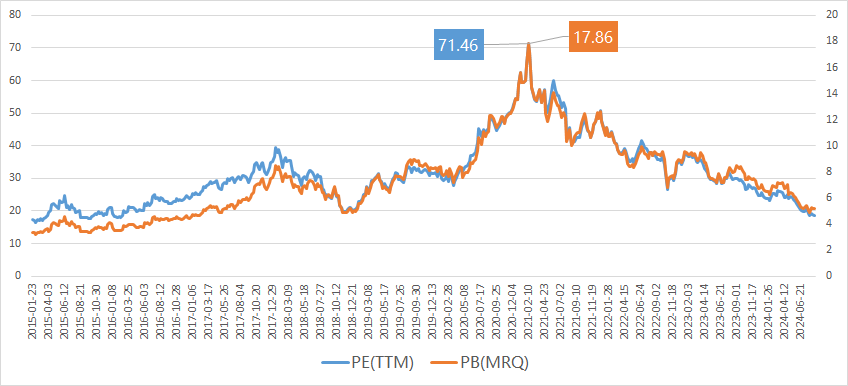

比如2019年和2020年,全球处于低利率环境,流动性充裕,A股中以白酒股为代表的核心资产行情火热,这些企业经营稳定,市场对未来业绩拥有比较乐观的预期,PE和PB估值远超历史上行业正常的波动范围,像中证白酒指数的PE在2021年2月10日高达71.46倍。最终在2021年,随着全球经济问题隐现(如通胀走高),美国等主要国家开启加息周期,流动性收紧,市场情绪到达冰点。A股核心资产的估值也持续下调,中证白酒指数2024年8月31日近10年的PE百分位仅为4.74%,估值仍处于下行趋势。(来源:Choice)

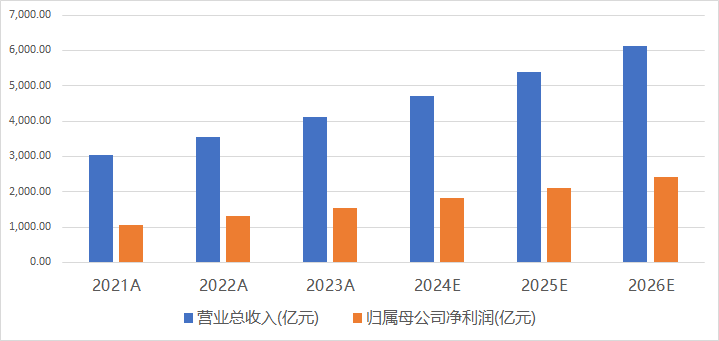

其实中证白酒指数2021年至2023年的营收和净利润均有所增长,尤其是贵州茅台2024年上半年实现营业收入819.31亿元,同比增长17.76%,净利润416.96亿元,同比增长15.88%。可见2021年以来白酒股的整体业绩显示出较强的韧性和稳定性,不少公司积极进行分红和回购回报投资者,但投资者对2021年初核心资产泡沫破裂仍心有余悸,对当前整体A股的信心不足,使中证白酒指数的估值融入了过于悲观的预期。(来源:Choice)

图:中证白酒指数PE和PB估值

来源:Choice,截至2024.8.31

图:中证白酒指数业绩概况

来源:Choice,截至2024.8.31。E代表预测数据。

四、指数成份股变动较大,历史数据的意义打折扣

指数一般每年都会定期进行成份股的调整,调整次数、更新数量的规定各有不同。由于指数的估值是由成份股的估值计算得出的,因此成份股的变动对指数估值有一定的影响。

如果成份股变动数量不大,每次变动几只,对拥有几十甚至上百只成份股的指数来说,影响相对可控。如果成份股发生较大的变动,并且新调入的公司和调出的公司在所处行业、盈利能力、发展潜力等方面差异较大,过往的估值数据的意义将大打折扣,可能会犯“刻舟求剑”的错误。

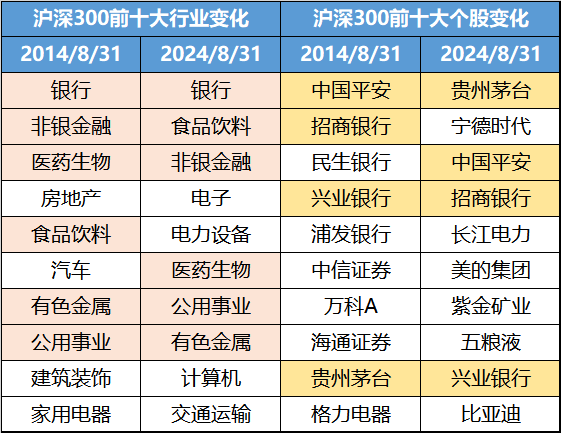

指数成份股发生较大的变化,有两种原因:一种是每次调整时成份股变动不大,但多年之后成份股发生了翻天覆地的变化。比如2014年8月31日与2024年8月31日对比来看,沪深300的前十大行业和成份股在10年之后都发生了很大的变化。(来源:Choice)

来源:Choice

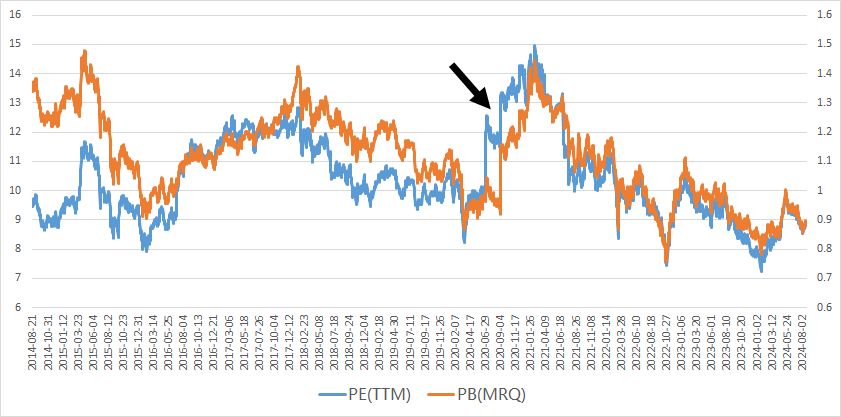

另一种原因是指数的编制规则发生调整,导致成份股短时间内发生较大的变化。比如2020年9月,恒生指数进行了成分股调整,调入了阿里巴巴、小米、药明生物,这类股票因具有较高的成长性,估值水平整体较高;调出中国神华、信和置业、中国旺旺,这类股票估值水平整体较低。2020年9月7日生效后,恒生指数成分股数量没有变化,估值由9月4日的11.29倍(PE)和0.92倍(PB)跳升至13.24倍(PE)和1.15倍(PB),也引发了估值百分位的变化。(来源:Choice)

图:恒生指数PE和PB估值

来源:Choice,截至2024.8.31

我们通常接触到的指数估值百分位数据,不同平台主要使用两种办法来处理成份股的变化,因此我们在不同平台看到的估值数据有所不同。

一种是采用历史成分股回溯法,该方法试图通过还原指数在特定历史时期的实际成分股,然后基于这些成分股来计算当时的估值指标。比如在计算2005年的沪深300估值时,需先获取指数在这一时期的成分股名单,再计算得出指数的估值。

另一种方法是按照指数的最新成分股回溯计算,即用沪深300最新的成分股回溯计算过去沪深300的估值,存在的问题是很多成份股可能在回溯的时间内还没有上市,只能将未上市股票权重先分配给已上市的股票进行计算。由于这两种处理办法都有局限性,需要我们在使用估值百分位数据时考虑成份股变化的因素。

五、基本面未来可能持续发生恶化

估值是历史数据,反映的是行业或公司过往的基本面(盈利能力、成长能力等),但是投资是投未来。因此估值百分位无法反映未来的利润增速,有的板块增速较快,有能力用成长性来消化过高的估值;有些板块增速较低,甚至陷入负增长,即使低估买入,也有可能遭遇估值陷阱。因为长期看,均值回归是指资产回归内在价值,而不是估值回归某个均值。

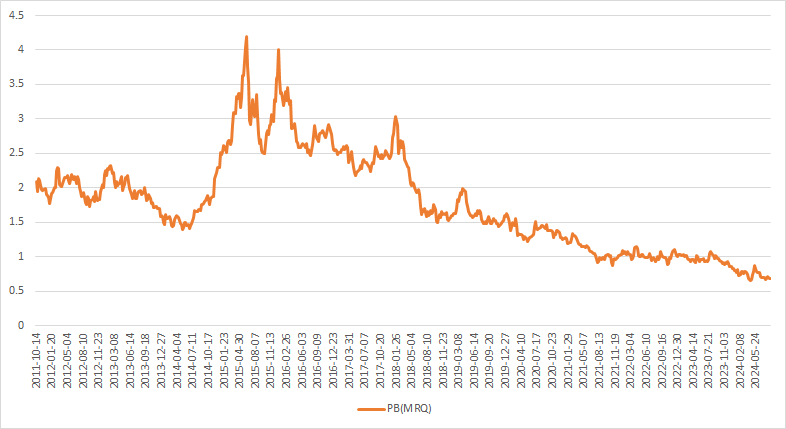

比如目前国证地产指数截至2024年8月31日的PB估值百分位仅为0.96%,但是估值下行的趋势依然没有扭转的迹象。背后的原因是国内正进行经济结构调整,房地产作为传统行业,发展遇到一定的困难,未来的盈利情景不乐观。(来源:Choice)

图:地产指数PB估值走势

来源:Choice,截至2024.8.31

六、结语

如何投资才能够获得心仪的收益?这是每个投资者孜孜以求希望解决的问题。值得庆幸的是,有很多方法可以供我们选择,低估时买入、定投、资产配置等。难点是每一种方法都有优势和不足,只有合理的使用才能够应对千变万化的市场。

因此当我们根据指数估值百分位来进行投资时,要充分认识到这种方法的不足之处,考虑更多的因素来进行辅助决策,结合更多维的数据进行相互佐证。比如考虑指数自身的特点、市场风险偏好高低、资产未来表现等,只有这样才能充分发挥这种投资方法优势,避免落入各种估值陷阱。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。