信贷崩盘,债市大涨!疯狂“缩表潮”背后,债市成最大赢家!

作者:看山财富笔记

题图:看山财富笔记微信公众号

一、债市为何连续大涨,央妈为何再次“让步”?

债市连续第二天大涨,十年期国债收益率已经重新破2.2%,来到2.165%。

而央妈却继续放水奶市场,增加净投放3600亿,完全没有了周一时暴打熊孩子的凶悍。

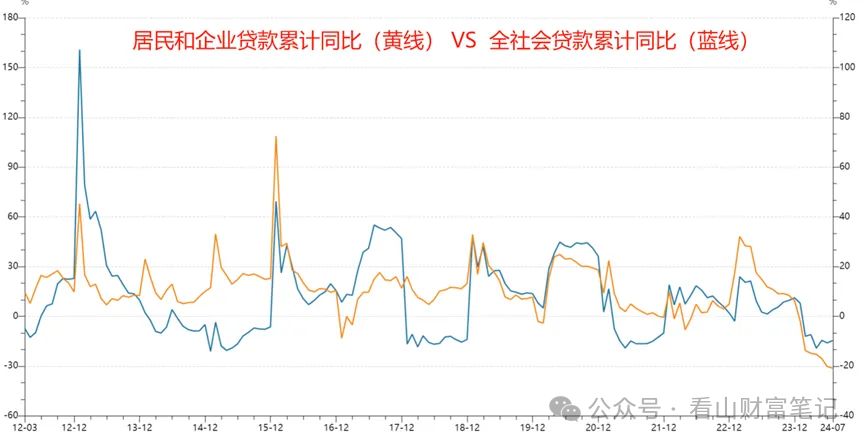

债市大涨,央妈“投降”的原因,都和7月信贷数据崩盘有关。

7月份的信贷数据公布后,投资者无疑是一脸懵圈,想到会差,没料到会这么差。

7月新增人民币贷款只有2600亿元,远低于市场预期的4561亿元;

社会融资规模更是暴跌至7708亿元,大幅不及10216亿元的预期。

7月非金融企业新增贷款只有1300亿元,同比少增1078亿元;

而居民贷款竟然出现了-2100亿元的减少,同比多减93亿元。

深挖背后的细节,就会发现这次数据暴跌反映了企业和居民正在主动进行的大规模"缩表"行为。

与此同时,

7月居民存款减少3300亿元,同比多减4793亿元;

非金融企业存款也大减17800亿元,同比多减2500亿元。

可以看出,企业和居民不仅在主动偿还贷款缩表,还在大幅度减少存款,要么还贷,要么转化为债券理财产品。

日本失去30年的“资产负债表衰退”还历历在目,虽然我们经济形势整体稳中向好,但这种负面暗示对市场的冲击还是难以避免的。

二、企业和居民主动缩表,资金最终只能流向债基理财

缩表的原因,是企业和居民的体感温度真的很低,很不习惯。

一方面,企业和居民都对未来经济前景非常悲观,所以纷纷停止和减少贷款,选择偿还债务;

另一方面,他们也在为想象中即将到来的经济寒冬做好充分准备,用避险资产代替风险资产,买入债券对冲寒冬。

当前,所有的大类资产中,房地产在“缩表联想”下已经没有太多投资价值,股市连熊3年,足以让最有耐心的人产生动摇。城投债面临巨大的化债压力,且收益越来约低。就更不用说信托、私募等暴雷连连的资产了。

而前不久的央行对于“手工补息”的打击,就成为压倒骆驼的最后一根稻草,除了提前还房贷以外,资产只剩下唯一一个去处:债券基金。

居民资金,到最后都通过理财进入债券市场,和农商行一起作为债券多头,成为央妈的对手盘。

央妈整治农商行买长债是在防范风险。国家把资金一级一级的放出来是为了刺激实体经济,结果等流到农商行以后,他们贷不出去款,只能把钱去买长债,再还给国家。不作为、资金套利空转、看空后市经济、增加息差风险等负面影响太大了。

但是,对于居民的自发行为,央行其实没有太多好的办法。

金融监管当前的要求总结下来就一句话:股票不让卖,债券不让买。

结果呢,股票没卖的都亏钱了,债券买了的都赚钱了。

所有人都不是傻子,自然知道怎么选。

三、堵不如疏,债市跑赢股市可能会成为新常态

而现在我们知道了,前几天央妈强行拉升收益率,就是要为今天数据公布后的市场震荡提前留出下跌空间,真是用心良苦。

在经济预期每况愈下的背景下,央妈就必须要呵护整个市场的有序运行,防范极端风险。

债市永远忠于基本面。政策面是为基本面服务的,而不是反过来。在经济形势未有明显好转之前,强行拉高债券收益率就是变相加息,对实体经济的伤害更大,是不可能持续的。

这就是债市长牛最大的基本面和政策面。

搞清楚了债市多头和空头各自的逻辑和底线之后,我们就明白了债市牛市为什么还能继续。

接下来的很长时间里,我们要习惯债市跑赢股市这样新常态。

我文章一直说,今天下半年最大的确定性,就是十债收益率大概率在2.1%-2.3%之间波动。下半年最确定的机会:十债收益率在2.1-2.3%之间!

而这几天的市场,基本也验证了这个区间是有效的,考虑到央妈的调控需要,波动率可能会增大,可以放宽到2.1%-2.4%。在这个区间里挣波动的钱是一个不错的选择。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。