我们一直有在尝试丰富我们的择时武器库,这方面贵精不贵多,指导我们做基金投资的择时武器,只用在少数时刻和买入、赎回的选择中能够提供有效帮助就足够了,但可惜的是,即使是这么低的要求,我们目前选入和采信的择时标准也仅有两个。

有没有更多的?当然有,菜馆的尝试是每天都在进行的,今天为大家介绍一个很有意思的视角,它现在还没什么用,但是若干年后可能是很有效的。

这个择时信号叫AIAE。

最早接触到这个信号是在一篇券商的研报摘要中,但没有详细研究,最近雪球论坛热议AIAE,我们又重新检测了一下。

AIAE,就是全市场权益配置比例。

AIAE =股票总市值/(股票总市值+债券总市值+现金总市值),最早是一位散户向公众展示的一篇博文/帖子,这个指标的逻辑和计算方法都十分简单,逻辑也很朴素。

具体来说,原作者认为市场投资者的配置结构是有固定比例的,假设股票涨得多了,配置比例上升,人们会主动降低股票的配置,比如一些养老金、投资机构等,这样就会被动导致股票被卖出,不用管你估值如何,只要卖的人多了,股票价格自然下跌。股票配置比例少于平均值,自然也会被动上升,这是一种“配置比例的吸引力”。而股票市场的涨跌就反复在比例上下反复变化,直到回到市场的平衡状态。

也就是说,这个指标是研究投资者“资产配置”变化方向的一个参数,是属于市场行为分析的视角,在这个视角中,股票质地、估值、经济状况、市场变化、火星殖民进度等等都不重要,唯一重要的是大众心中应该有的配置比例和现在的差别有多大。

怎么界定应该有的股票/债券/现金的配置比例呢?

原文其实总共用了过去20年的数据来计算,先用头10年来计算beta(理解成市场涨幅就行),后10年来计算预期收益率和平均资产配置比例。

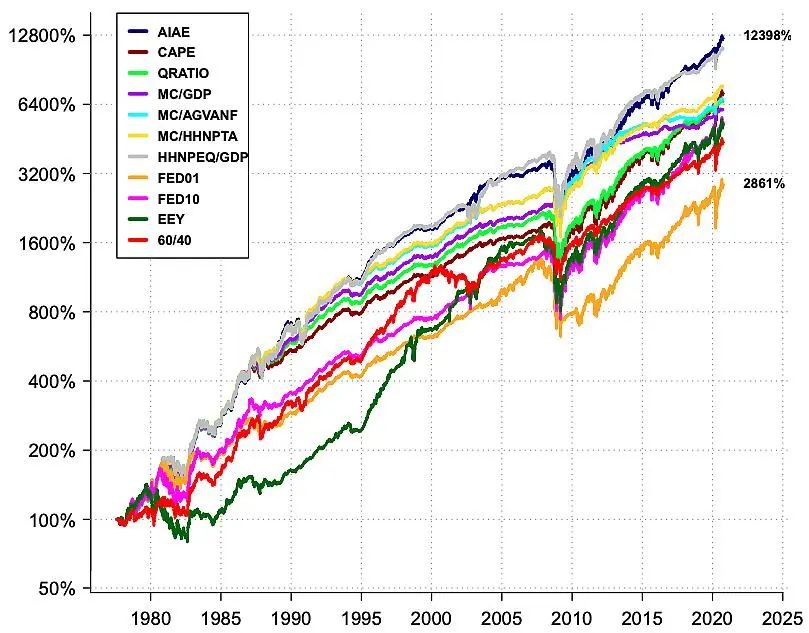

根据美股的测算情况,AIAE的变化完美解释了股票上涨与下跌,他们之间的相关性非常高,换而言之,美股的特征是大家股票买少了,马上就会增配股票,买多了就换成债券。而只要我们跟着这种变化来择时,似乎就可以在美股抄底和逃顶,以下是根据这个指标进行的收益测算,和很多简单策略做了历史收益的对比,比如经典的股6债4等等:

如果我们在美股运行AIAE,择时投资的的年化回报率达到11.81%,在所有股票比例大于50%的策略中,AIAE的夏普比率是最高的,同时换手率也很低,确实是出色的策略,0.6的夏普是啥概念?几乎等于主观股票策略的顶级基金经理。

好像....完美无缺!!!

再也不用看股票了,再也不用看宏观变化了,再也不用看新闻了,只要简单求证一下现在投资者的股票比例有没有偏离平均值,根据这个来加减仓就可以了,但实际上这是一个典型的散户弱效策略,尤其在A股暂时没有适用性。

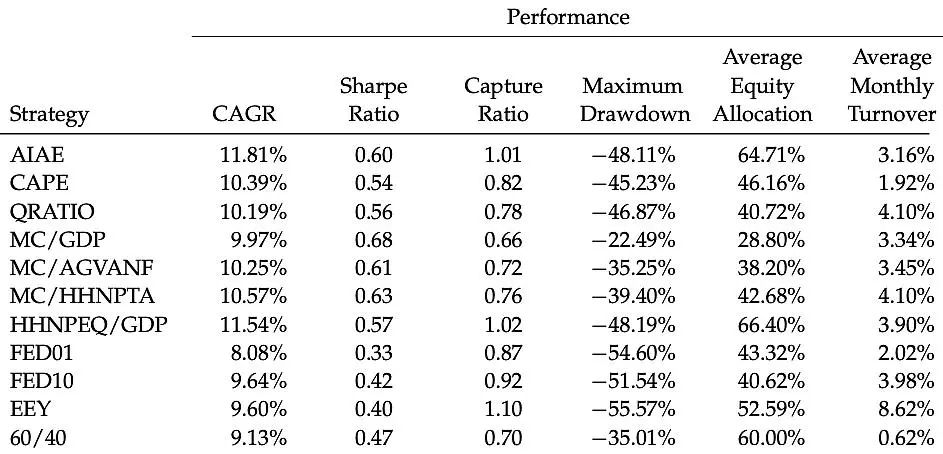

我们采取以下数据进行A股的回测:

1)02年至今的股票总市值,季度变化;

2)02年至今的债券存续余额,季度变化;

3)02年至今的M0,季度变化(不能采用M2数据,会和债券余额冲突,因为存款本身多数情况下等价于购入存续债券)

以上数据均从WIND数据库提取。

回测A股业绩曲线如下:

(没办法回测08年,没有过去20年数据)

这是糟透了的回测结果。为何在A股上,这种择时效果很差,我们认为与A股的特点有关。

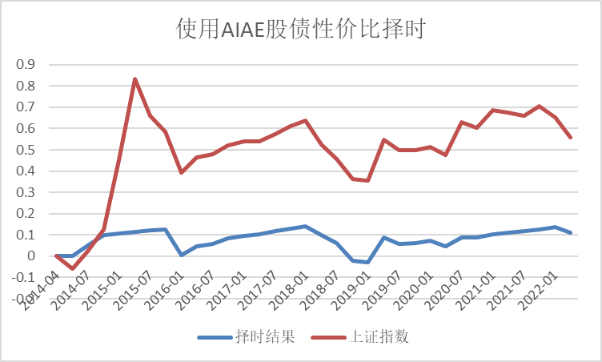

我们的数据从2002年1月开始,我们要用2002年的AIAE指标与2002到2012十年的股市收益率进行回归,得到AIAE指标和股市未来10年收益率的方程,然后我们在2012年1月开始使用这个方程得到我们对2012年到2022年股市10年收益率的预测。A股市场变化极快,1991年中国股票市场成立,至今31年,A股的31年走过了美股200年的道路,在这种环境中成长起来的A股自然是日新月异的,过去10年AIAE与股市收益率的关系和未来10年AIAE与股市收益率的关系自然是大相径庭的,这种算法是暂时不适合A股的。

换句话说,中国的经济变化和资本市场的变化非常迅速,投资者的资产配置比例变化速率很快,同时各种资产的变动情况也很大,举例来说,债券的余额在季度和年度都会出现很大的变化(主要是扩张)。而且早期的数据还有缺失和无效情况.....

更别提其中的过度敏感的特性了,在这个指标A股的运用中,有几个关键时间点的失效是完全不能接受的,比如

1)14年下半年股票仓位为0;

2)18年年底股票仓位没满,离重仓都差得远。

AIAE在A股太敏感了,但敏感又没有带来最佳的极端时刻判断,简而言之,没啥用,我们中国的投资者不讲究配置比例。

但与此同时,悖论出现了,这个择时信号确实和股市涨跌的相关性是很强的:

那为什么实际使用没有用?我们的解读如下:

1)AIAE本身是脆弱的,他的逻辑基于:投资人对市场的资产配置结构没有发生大幅改变,或者这种改变是缓慢的;

2)AIAE对相关性的表述是表面的,看似这个指标和美股的表现高度相关,其实是因为美股的股票价值一直在增值,而任何一个好的可以交易的东西,供给的变化和价格变化高度相关是一个基本常识,这种相关性在酒、米、车甚至数字货币都可以得到验证,但是你我都肯定知道,如果酒糟了、米劣了、车坏了,他们的价格会直线清零,供给再少,配置再少,他的价格也不会上涨了;

3)AIAE有很强的时代局限性,和某个时代的人群配置习惯有强烈关系,简单来说,如果把其中股票总市值的部分换成房地产总市值,其本身的逻辑仍然是生效的,但现实是在80S后,居民的配置比例基本上地产是独挑大梁的,如果用AIAE“谁超配谁降低比例的惯性”早20年,我们手上就应该没有房子或者少很多,事实上这会错过很多,这代表我们仍然需要明白什么东西是更有溢价可能性的。

这其实是一个很明显的案例,很多投资决策大家都考虑得简单了一些,市场上和股市有关系的,高度相关的数据是非常多的,思路也很广,什么口红销量、新闻次数、热搜榜单、房子销量等等,高度相关不等于能用来投资决策,这是一个逻辑中因和果的问题。

实际上就和量化挖掘因子的过程一样,像这种看起来很好的投资策略那是数不胜数的,但是否适合本地市场、是否有额外变量、是否背后的逻辑经得起考验,都至关重要,我们如果要向大家提供这样有用的判断,这个考虑过程是每一天都在做的,同样的,优秀的基金管理人每天也会做这样的“信号研究”,不管是量化还是主观都是如此。

你有时间每天做这些破事吗?

不过这个视角是确凿无疑有用的方向,我们在关注股票和公司价值的同时,还是不要规避市场投资者行为的客观存在,视若无物总是不好的。

这个结果还有一点可以说明:A股投资者的资产配置比例不太理想,美股已经固定化了规律化了,股票债券现金刚性配置,比例平稳效果显著,我们嘛任重道远。

这个“大家买了多少股票比例”的视角其实挺好的,我们也会持续观察,当他开始有效果的时候,完全可以和FED(债股性价比,也就是我们武器库每天更新的市场性价比指标)同步对照来进行更好地择时。

有意思的是,“当前投资人的股票占总资产比率约为50%,根据AIAE模型,算出当前的美股股市回报率是负1.96%,而国债收益率是3.28%,风险溢价为负5.24%,标准化后的z-score分数远小于负1,投资人应该全仓国债”,美股如果AIAE继续有效的话,现在依然得空美股。

本文来自微信公众号“红星菜馆”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。