内容来源:火富牛

01 A股市场回顾

1.1A股市场综述

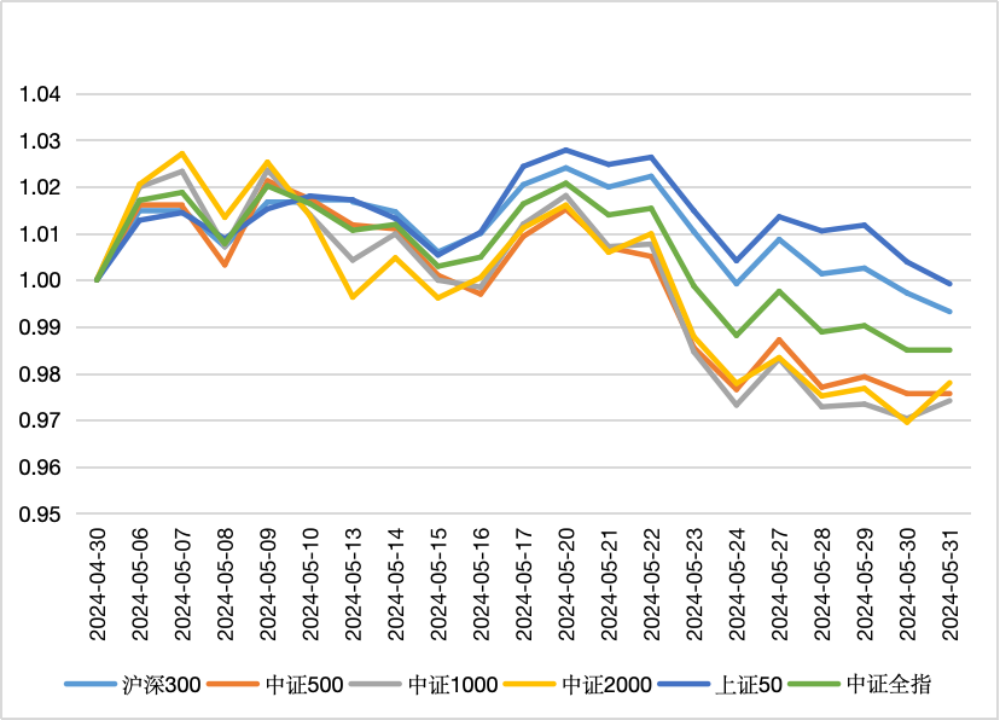

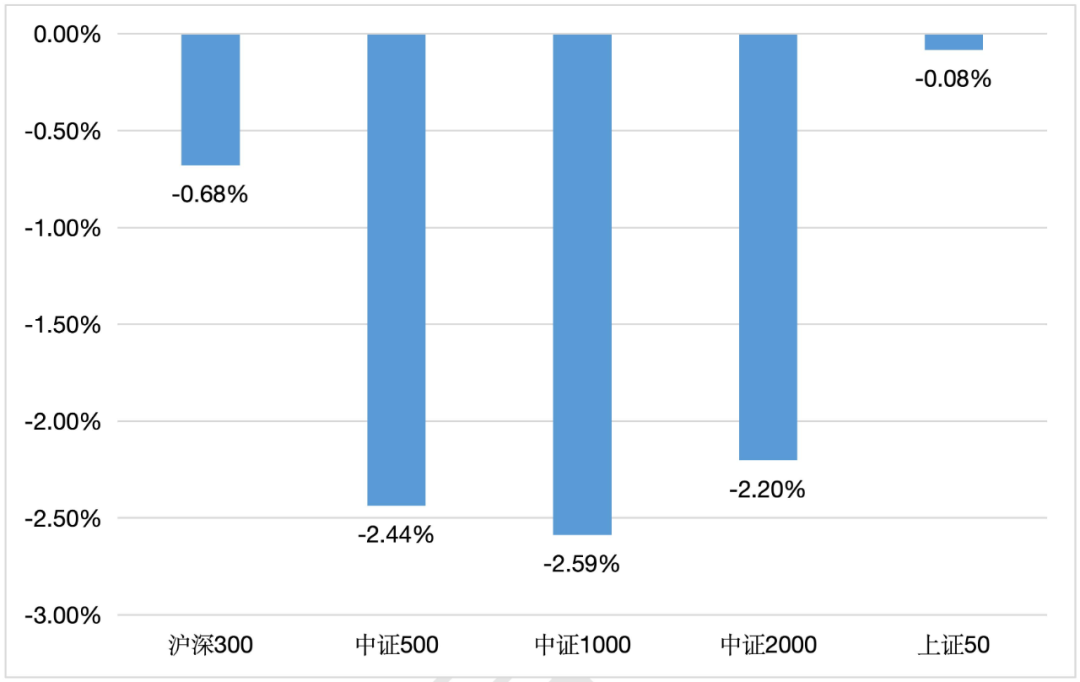

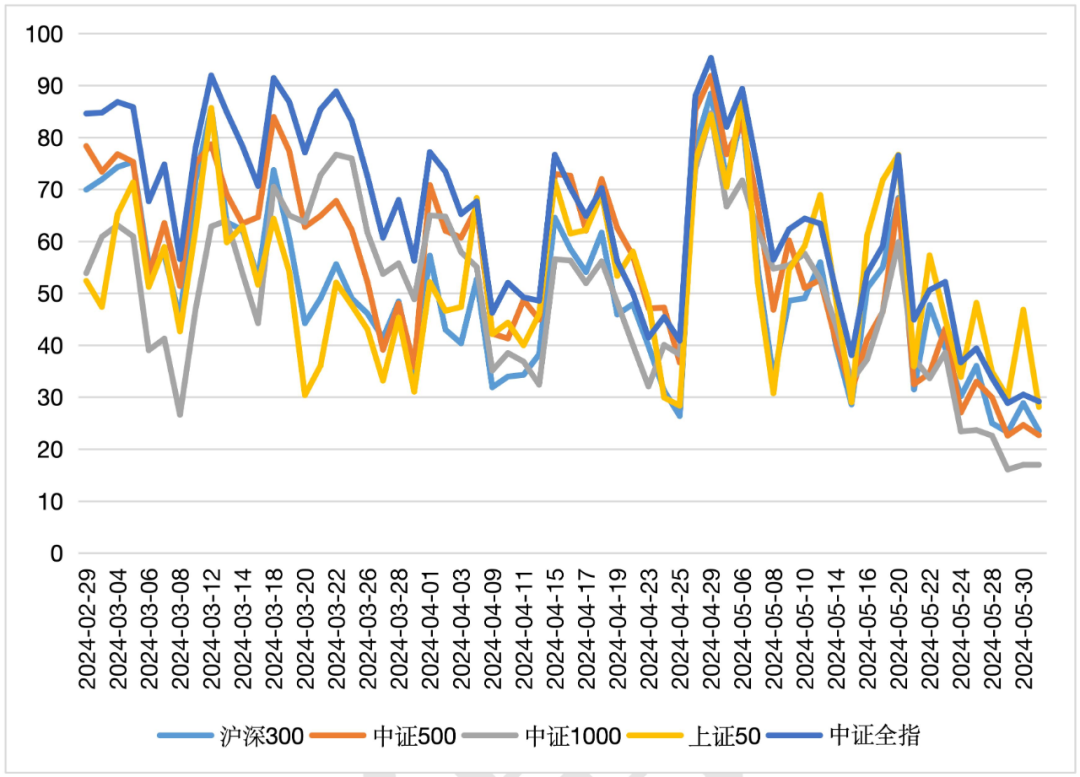

本月A股市场表现一般,市场先扬后抑,主要宽基指数均以跌幅收尾,最强的上证50仅下跌0.08%,最弱的中证1000大跌2.59%,市场偏大盘价值风格;月初政治局会议的积极定调,外资持续流入,尤其是港股的强势带动了A股继续冲高;但月中随着地产宽松政策陆续,资金落袋止盈情绪较浓厚,并且伴随着台海地缘政治冲突发酵和海外流动性阶段性收缩,市场开始全面调整;

从近期发布的的PMI数据、社融数据以及百强地产企业销售数据同比依然大幅下滑来看,经济增长修复势头尚不稳固;市场对股市的信心依然偏弱,资金存量博弈特征明显,盘面上体现为明显的缩量和冲高回落、题材轮动过快的“电风扇”行情,短线赚钱效应较差;

展望6月的行情,我们认为在二季度财政进度加快、地产政策继续松动的背景下,实际增长下行风险不大,但指数是否向上突破更需要政策预期的加强和更明显的基本面改善信号,7月份召开的三中全会可能是一个重点的观察点,积极的政策定调有望提高市场风险偏好带来场外增量资金,市场可能会在近期慢慢交易一些相关的逻辑线。

图1 A股主要指数月度走势

数据来源:火富牛

图2 A股主要指数月度涨跌幅

数据来源:火富牛

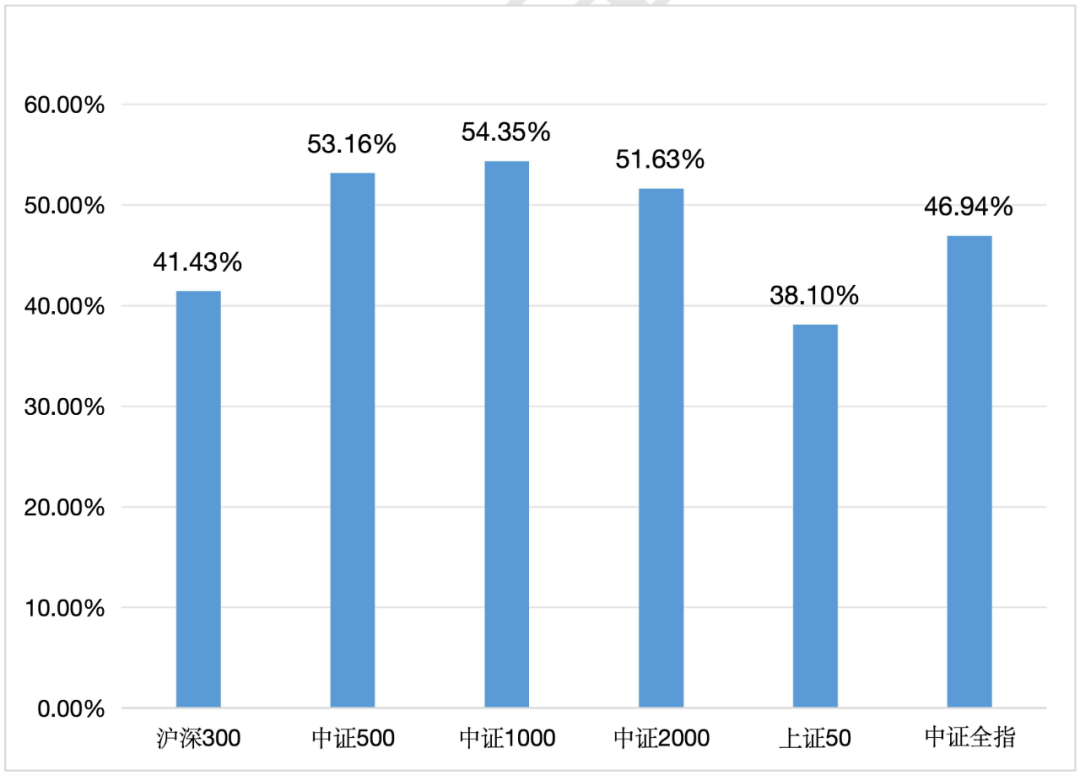

图3 中证全市场跑赢指数占比

数据来源:火富牛

1.2市场估值指标(PE)

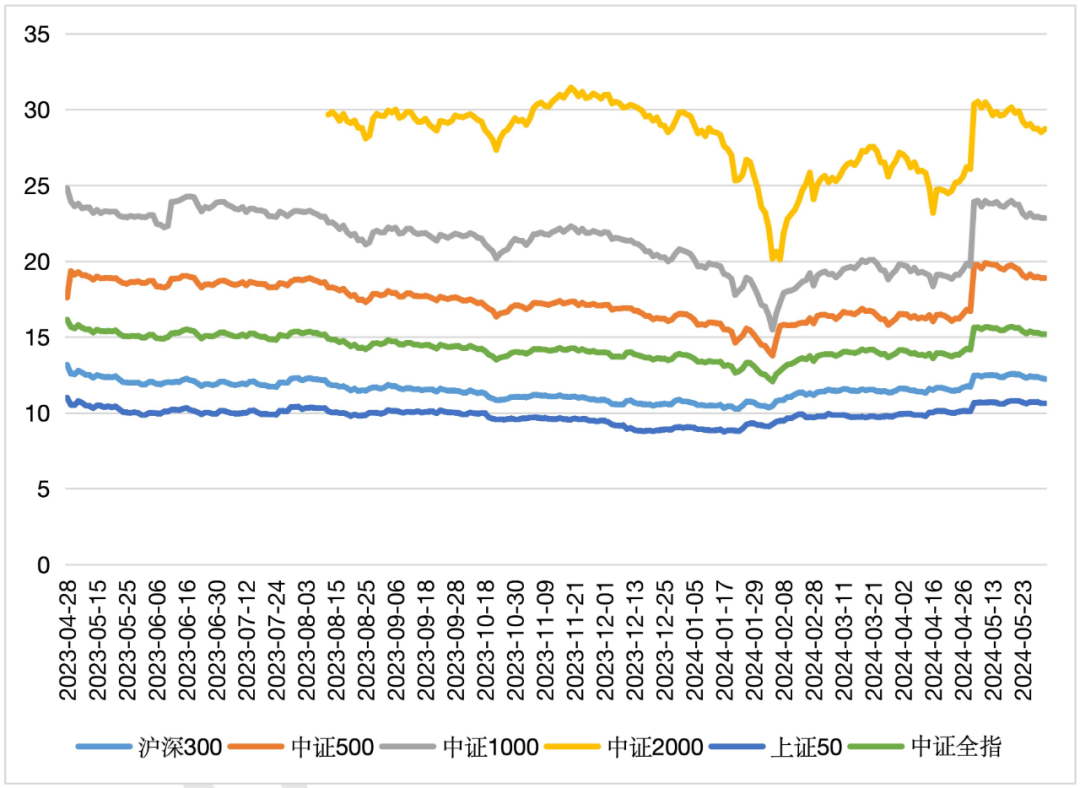

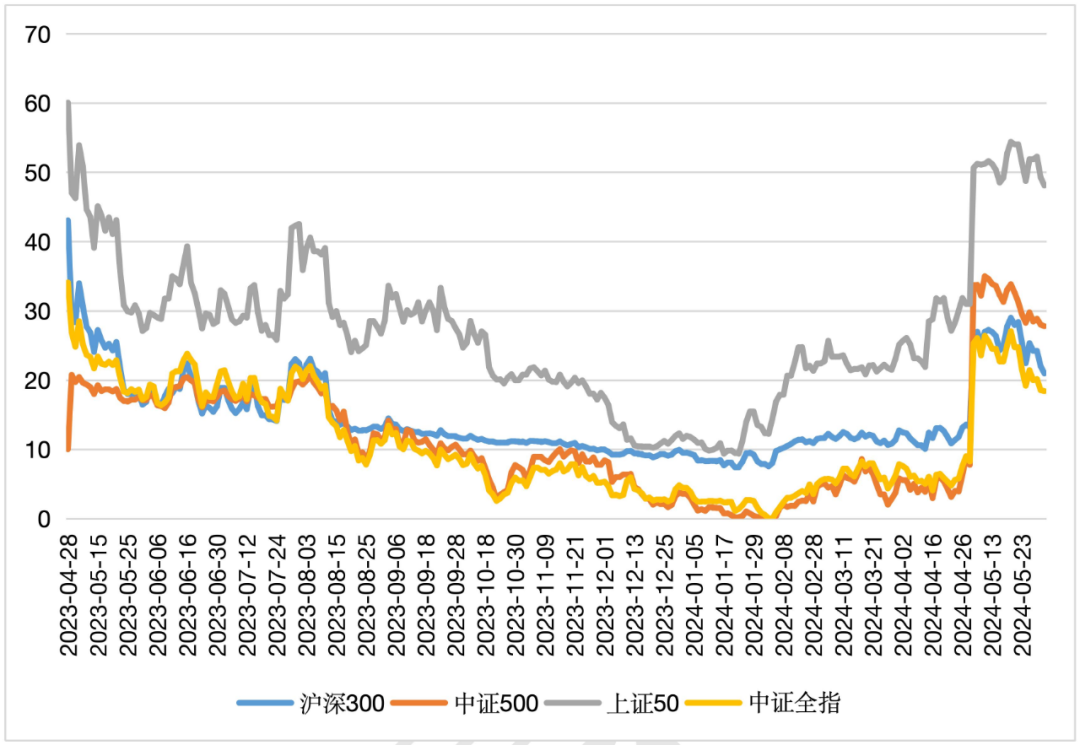

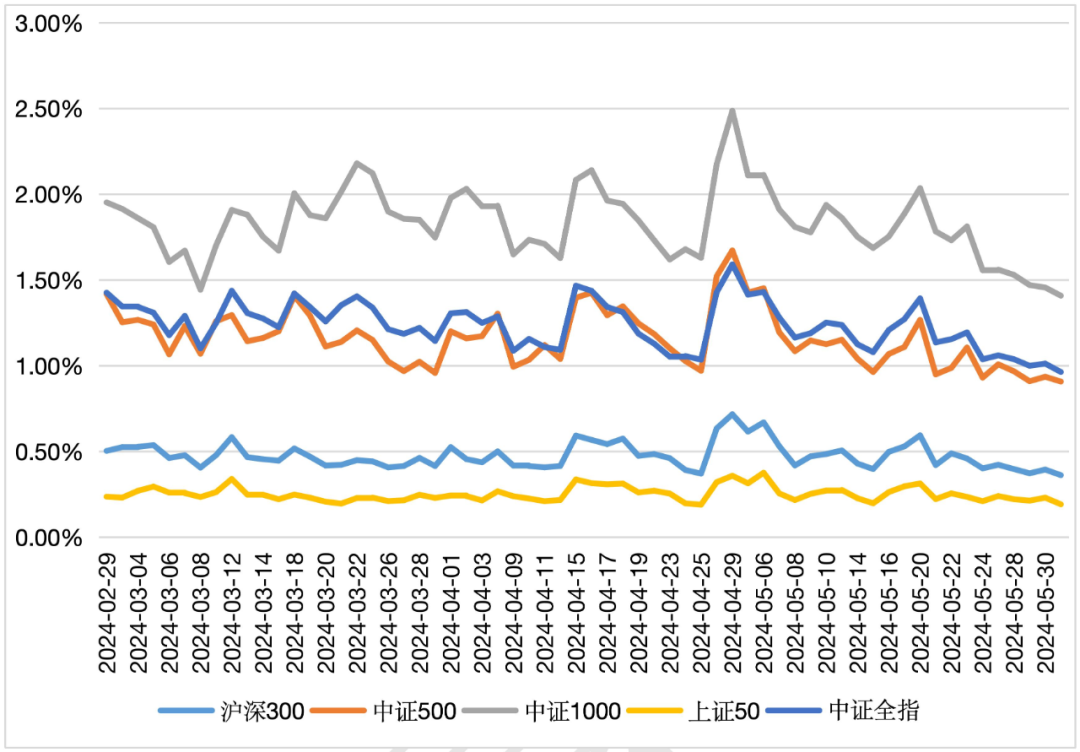

估值方面,我们选择使用滚动市盈率(市盈率TTM:过去12个月的市盈率)的中位数和百分位数作为指标。百分位数表示当前滚动市盈率在过去10年中的百分位排位。本月,各宽基指数的PE-TTM估值呈现震荡走势,在国九条对于小微盘的出清后,4月末出现有力回调,本月呈现震荡下行趋势。各指数的PE分位数方面,上证50 继续维持20分位数以上,其余宽基指数在估值上的整体维持上月估值位,估值中枢较上月有所抬高。

图4 PE-TTM估值走势

数据来源:火富牛

图5 指数PE所处十年百分位(TTM)

数据来源:火富牛

1.3市场风险指标

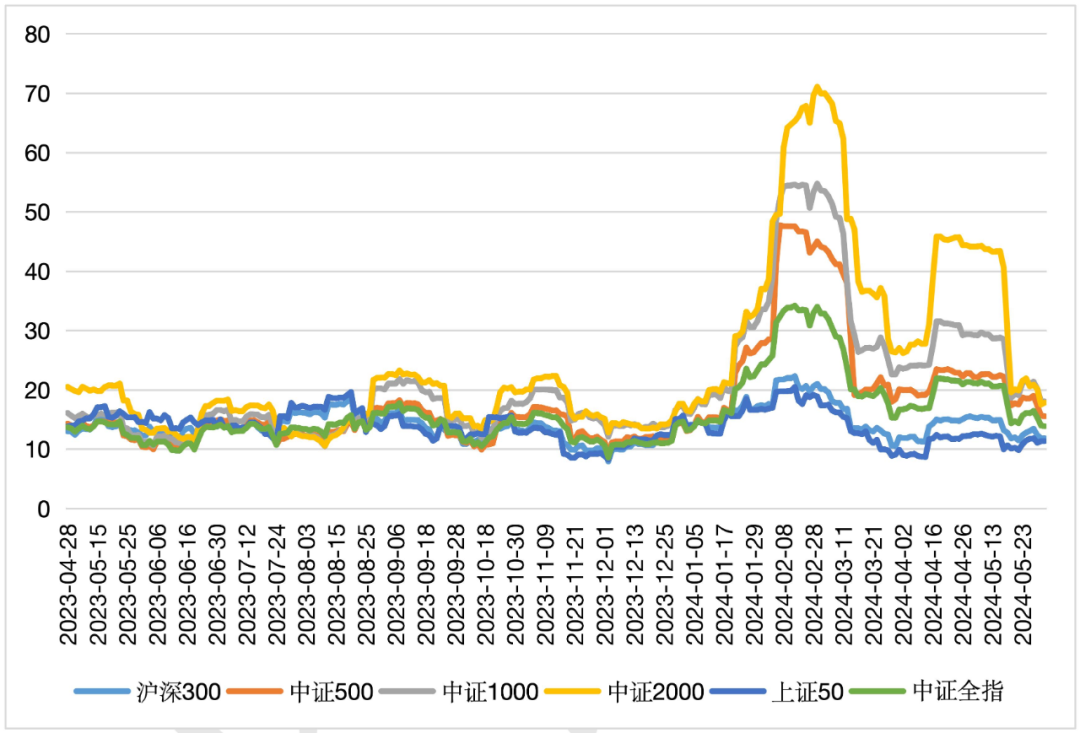

在风险指标方面,我们选择使用各大宽基指数的截面波动率和滚动波动率,以从市场整体的截面和时序两个维度衡量风险水平。本月,各大宽基指数的整体波动率较上月出现了萎缩,权益市场的集体缩量叠加指数的小幅阴跌,市场存量投资者信息不足,板块题材的高低切换只不过在存量资金的腾挪,波动率本月一路下探。

图6 规模指数截面年化波动率(当月日频波动率年化)

数据来源:火富牛

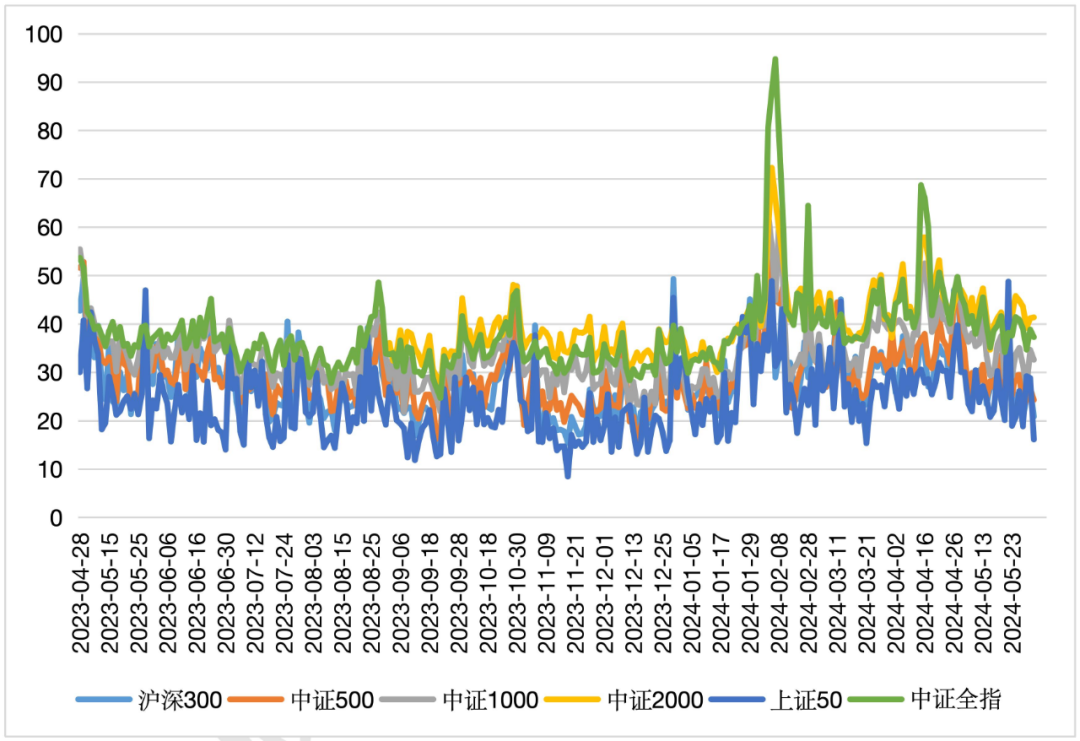

滚动波动率的计算采用了5天的滚动周期,包括每个交易日及其之前的4个交易日。通过每日计算年化波动率,形成了滚动波动率序列,用以衡量各宽基指数在5天窗口内观测到的波动率在当月每个交易日的边际变化情况。在本月,各宽基指数的时序波动率总体有所下降,同上述滚动波动率的描述类似,市场的缩量和信心不足促使规模指数滚动年化波动率也进一步下降。

图7 规模指数滚动年化波动率(滚动周期为5个交易日)

数据来源:火富牛

1.4市场情绪指标

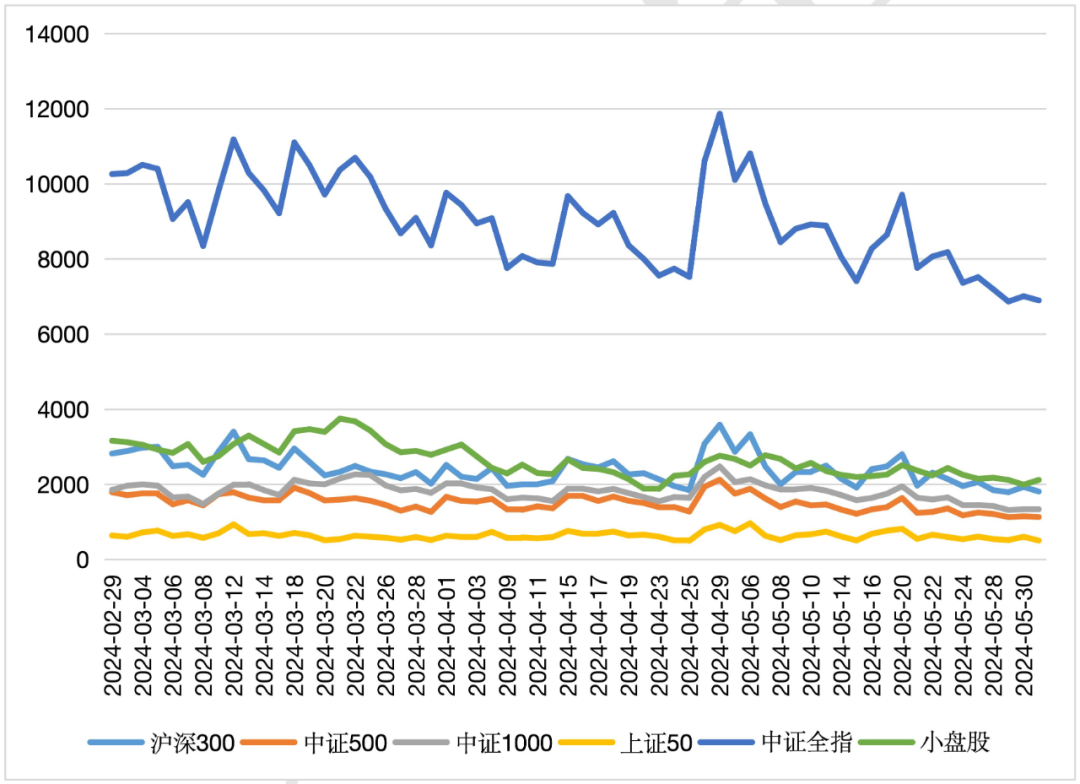

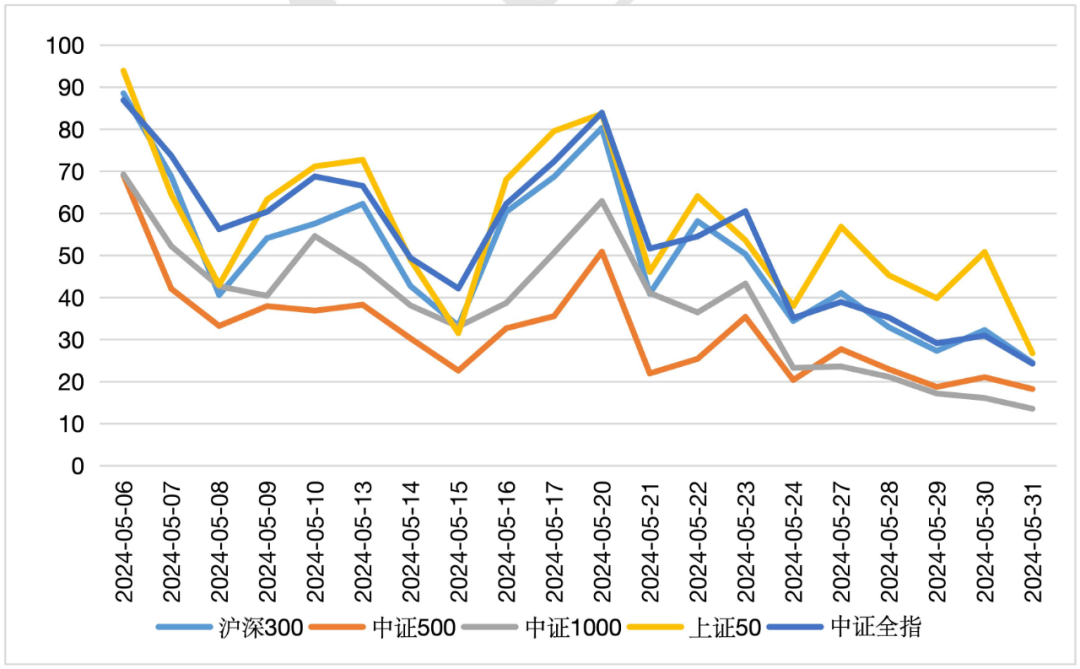

本月两市交易活跃度较上月活度程度小幅度提升,全月日均成交量8212.74亿元,环比上月下降7.53%,连续两月下跌。基准指标选取中证流通代表沪深两市,本月市场成交额历史分位数平均值为3.13%,较上月下降9.9个百分点。日均换手率有所减弱,本月中证流通日均换手率为1.25%,较上月下跌3个BP。定义小盘股为中证全指里,按市值排名1800名以后的所有股票。从各板块成交额的角度来看,各大宽基指数中,小盘股成交额较上月继续缩量4.57%;中证500代表的中盘成交额环比下跌13.44%,其余宽基指数成交环比均出现不同程度下降。板块换手率方面,各大宽基指数日均换手率基本维持稳定水平,较上月变化幅度不大。

图8 市场成交额

数据来源:火富牛

图9 市场成交额历史分位数

数据来源:火富牛

图10 市场换手率

数据来源:火富牛

图11 市场换手率历史分位数(统计近5年)

数据来源:火富牛

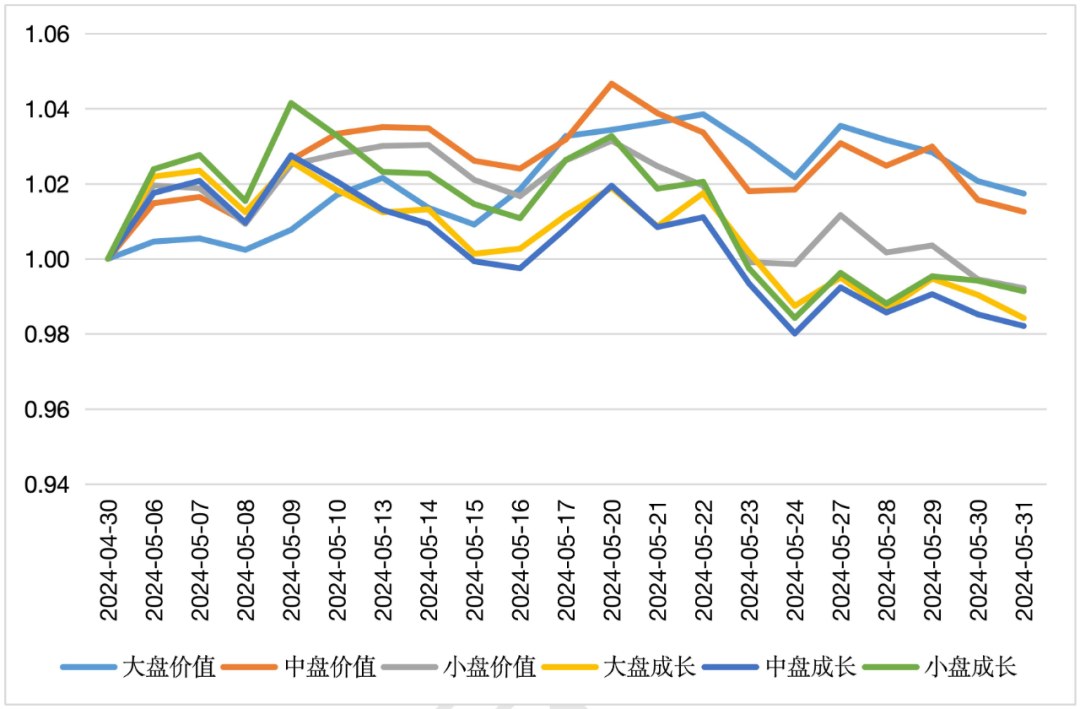

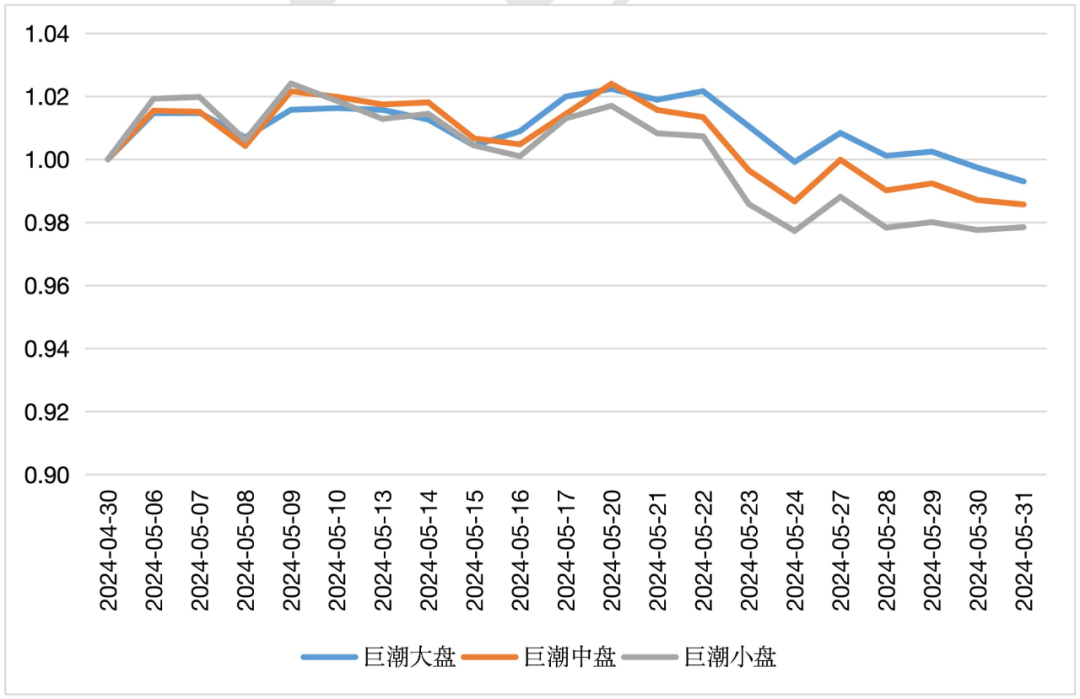

1.5市场风格分析

1.5.1 风格因子及指数表现

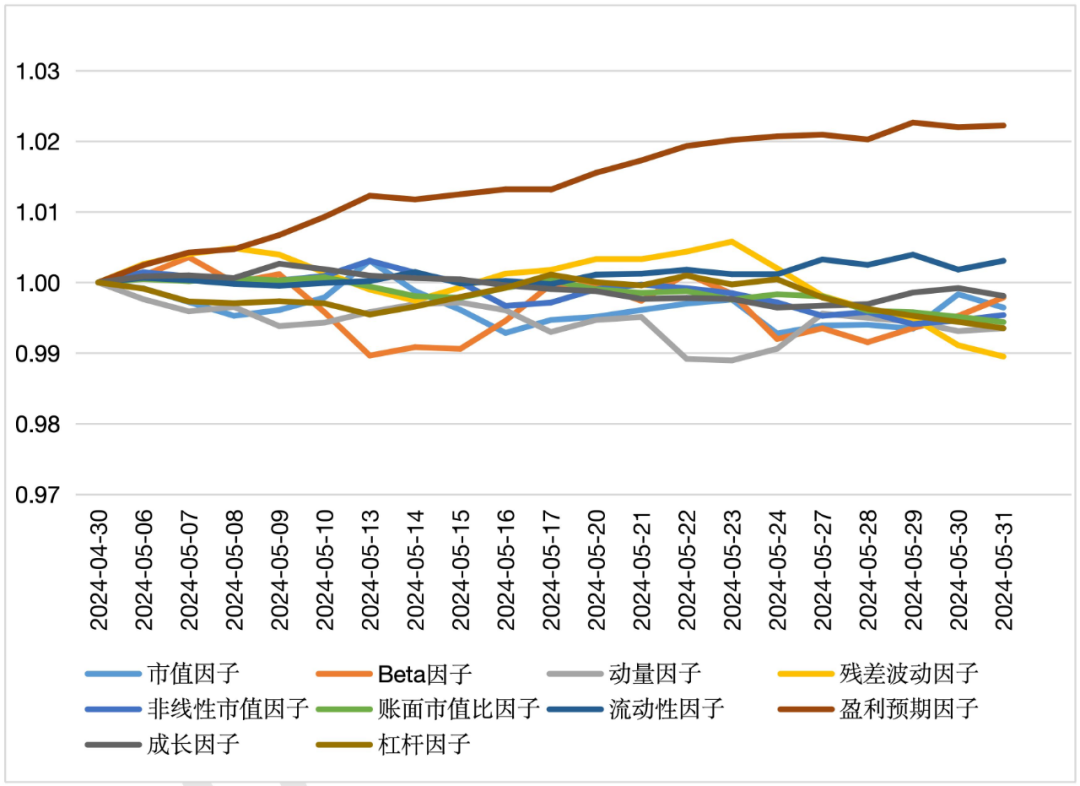

股票风格因子上本月表现较为分化,盈利预期因子收益大幅度领先,杠杆因子和残差波动因子表现一般。煤炭、房地产等大票在多重政策利好的扶持下,上月最为抗跌,不少跌幅板块较多的资金选择出逃避让。巨潮市值风格上,大小盘风格分化不明显,大盘较小盘更为抗跌;风格指数上成长和价值表现分化,价值全面领先成长板块,大盘价值走势最优。

图12 大盘风格因子(CNE5)

数据来源:火富牛

图13 风格指数

数据来源:火富牛

图14 巨潮市值风格

数据来源:火富牛

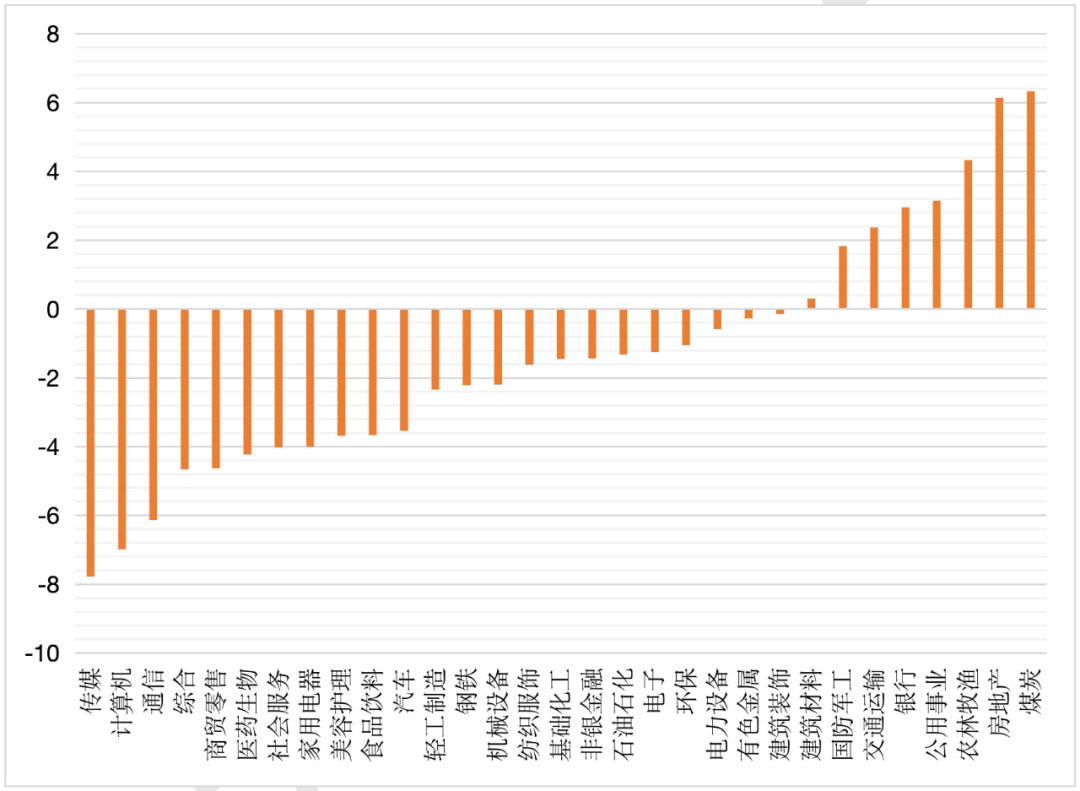

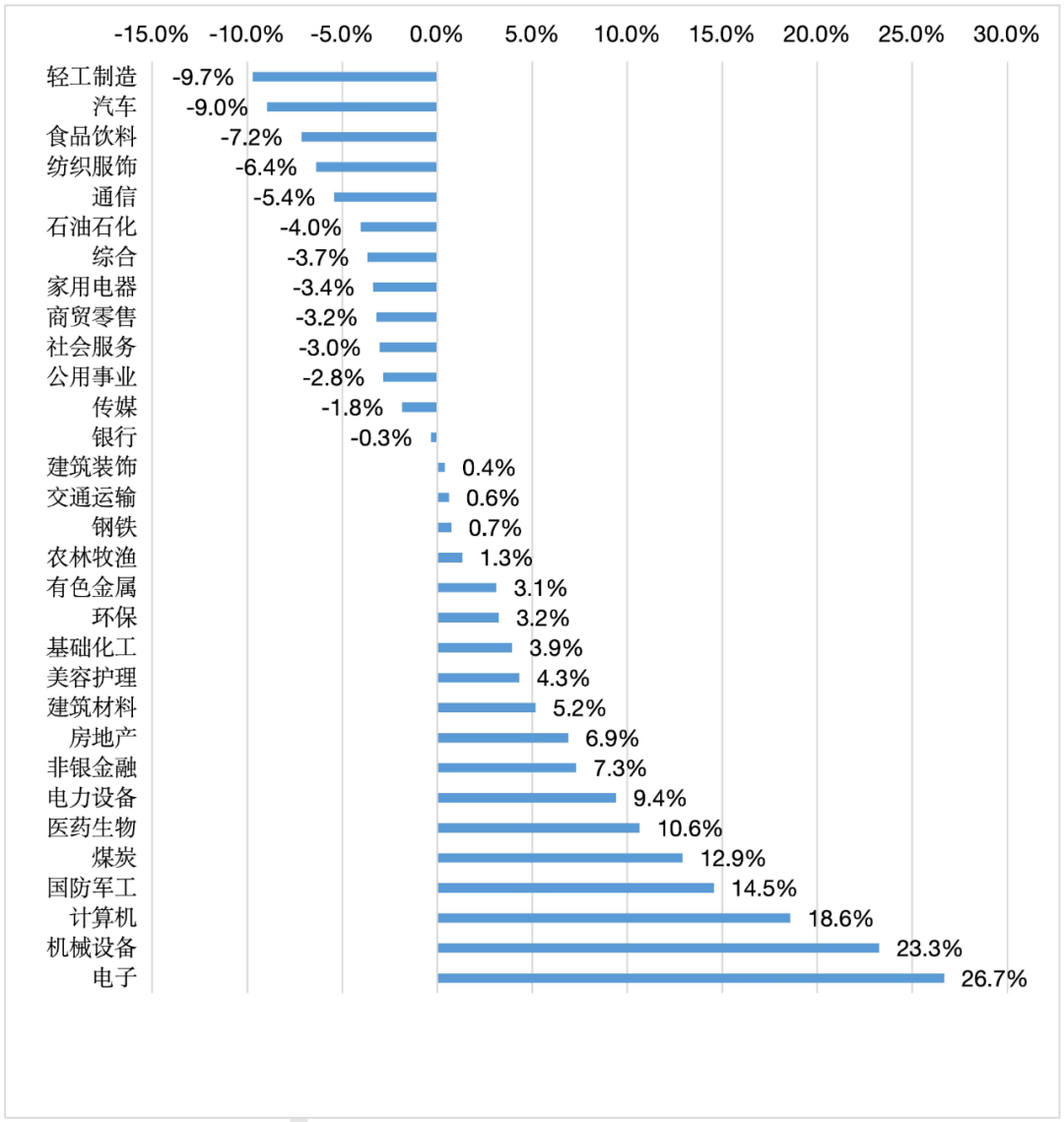

1.5.2 行业表现

行业上,板块上涨跌不一,以煤炭、房地产为主的大盘板块表现强势,传媒、计算机、通讯等板块跌幅较大,继续保持出清劝退,银行煤炭表现出高分红强抗跌的属性。估值方面,指标选取当前市盈率在过去10年的百分位值,本月,多数行业估值也表现出分化的走势;计算机、电子、机械设备等板块出现大幅度的估值上涨较多的情况;汽车、轻工板块在本月估值上涨幅度居前。主要原因,计算机板块虽然本月跌幅居前,但是由于4月份财报披露导致估值本身低估,本月有所回调。

图15申万一级行业本月涨跌表现

数据来源:火富牛

图16 申万一级行业PE所处十年百分位较上月变化

数据来源:火富牛

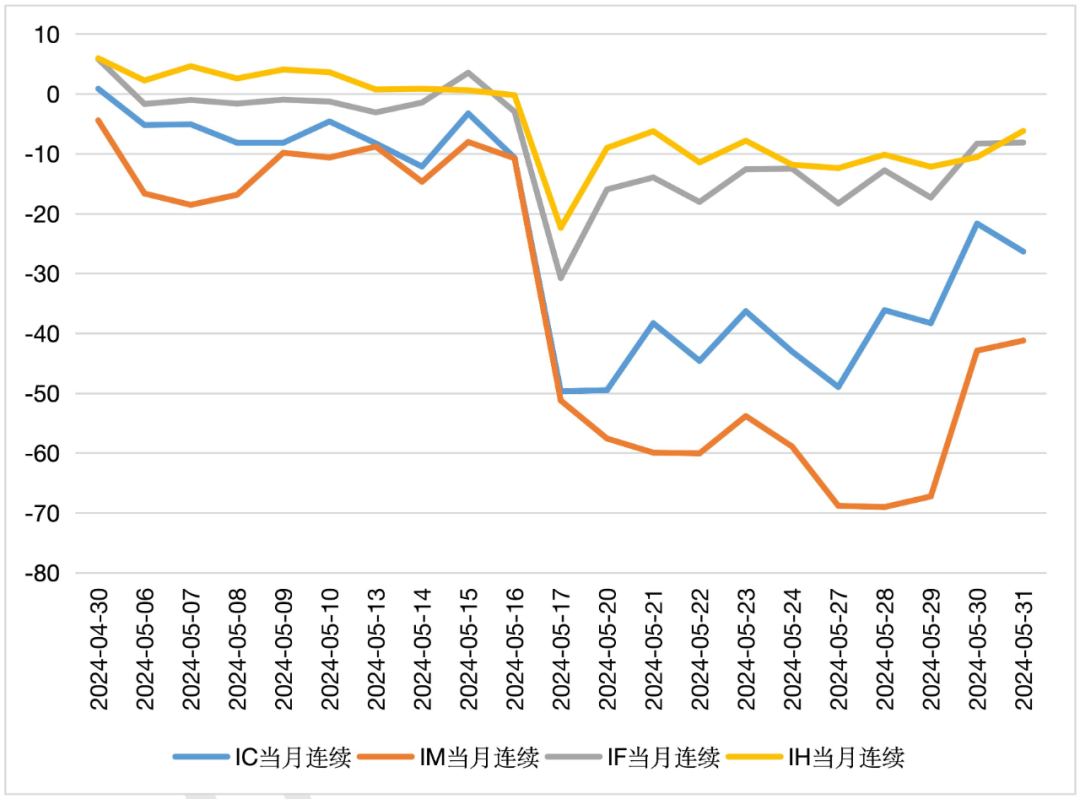

1.6基差分析

在本月,四大股指期货的表现比较分化,IM 当月连续在月中振幅加剧,基差在中证1000连续阴跌的交易日内迅速走阔,月末基差有所收敛。经济增长修复势头尚不巩固,资金存量博弈特征明显,盘面上体现为明显的缩量和冲高回落、题材轮动过快的“电风扇”行情,短线赚钱效应较差;市场对股市的信心依然偏弱,基差波动在本月对于中性策略整体均为正贡献。

图17 基差走势

数据来源:火富牛

02 股票策略基金整体表现

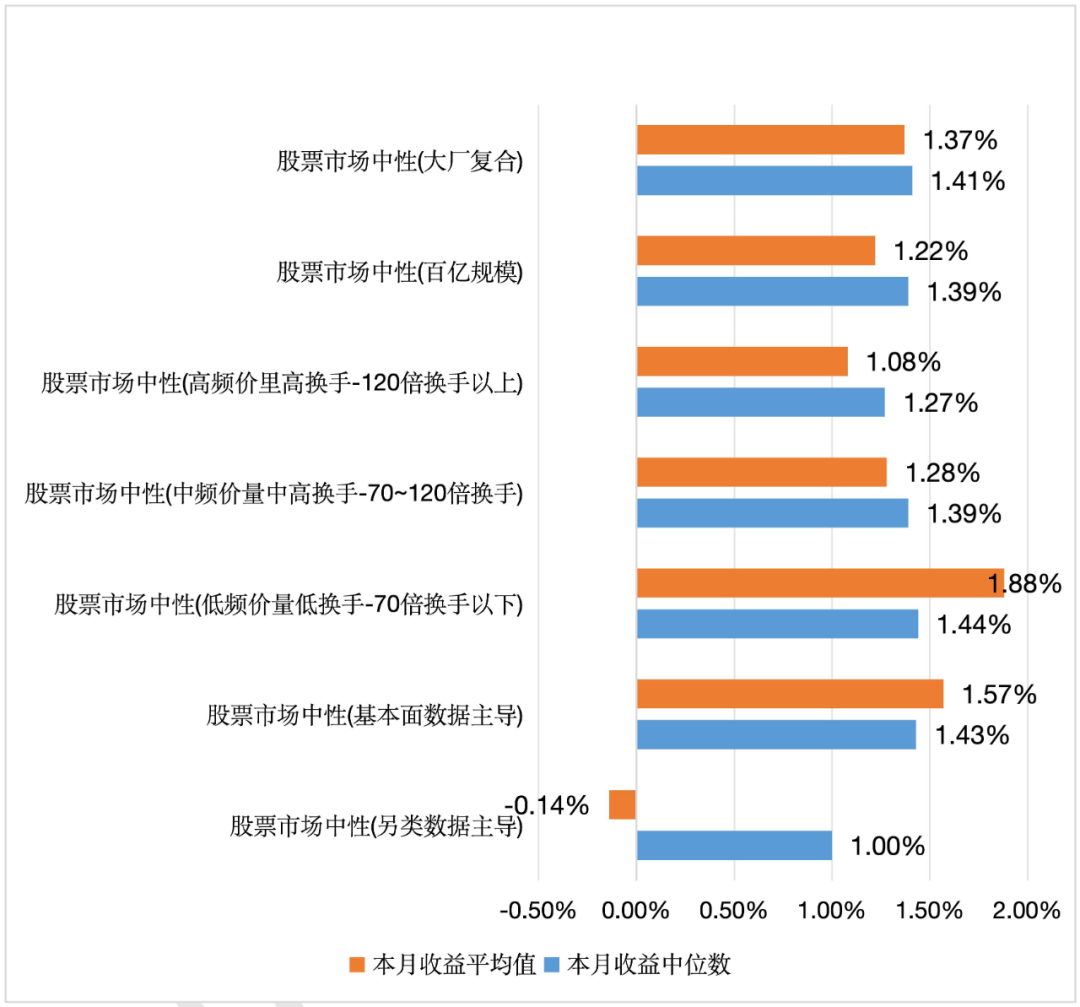

2.1策略表现

图18 火富牛股票市场中性跟踪产品5月收益情况

数据来源:火富牛

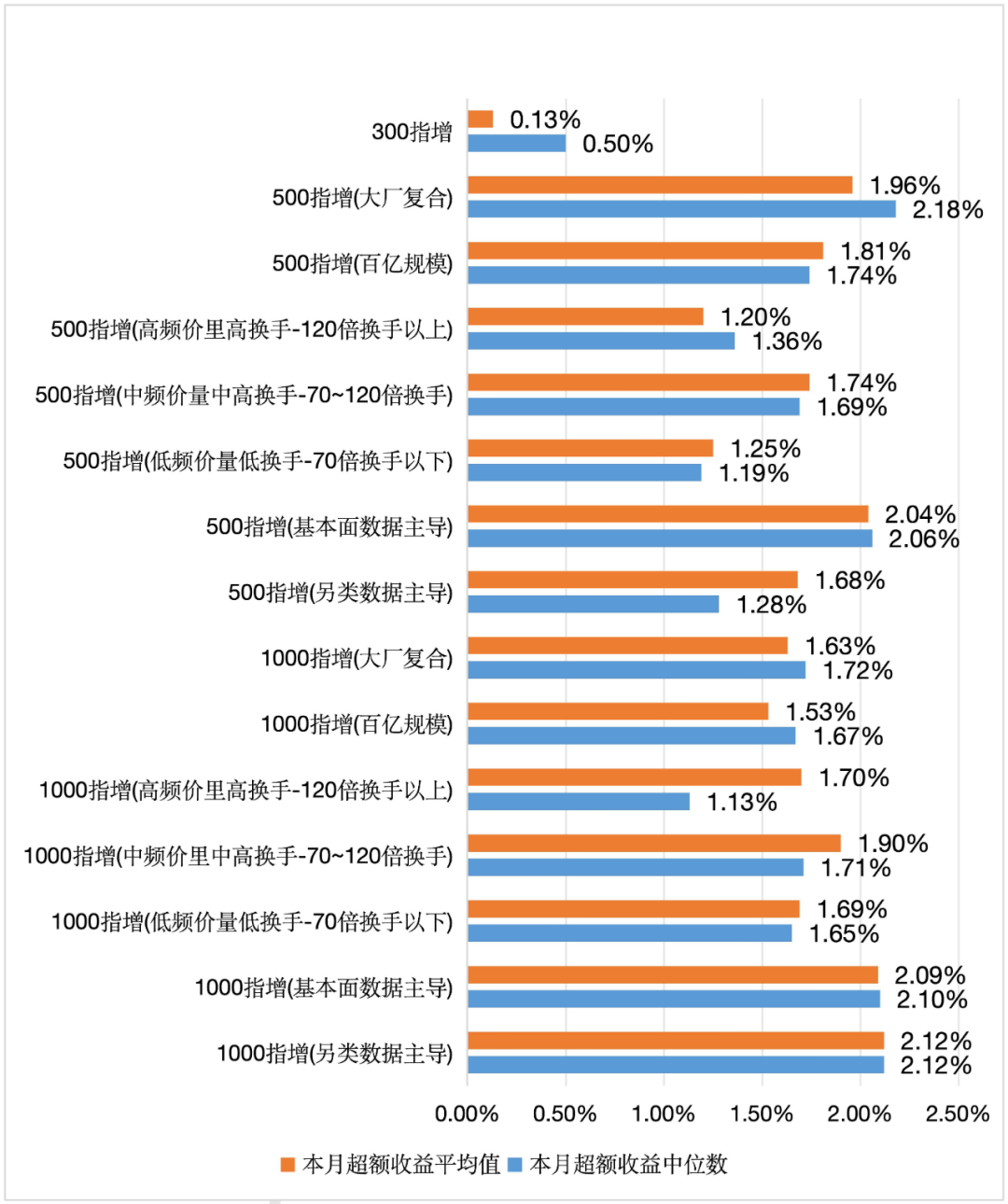

图19 火富牛指数增强跟踪产品5月超额收益情况

数据来源:火富牛

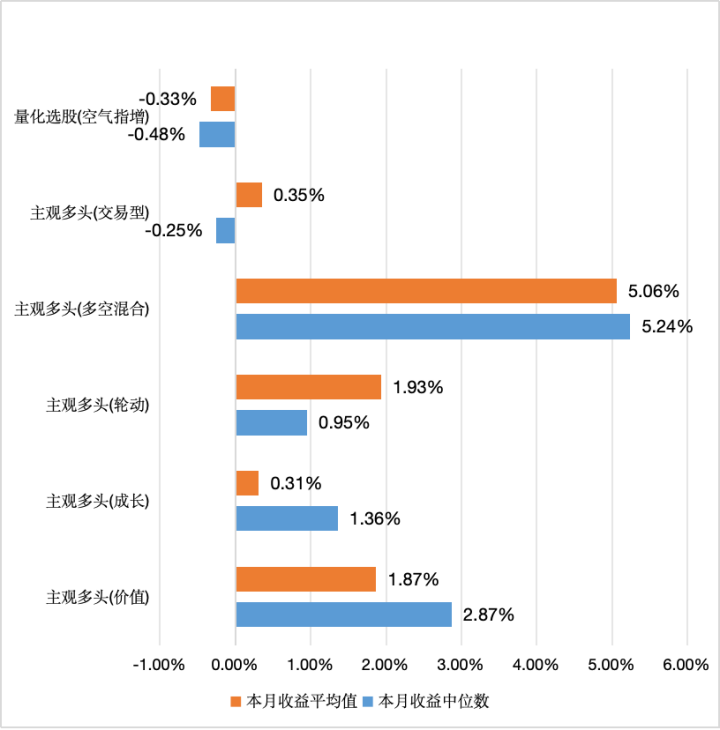

图20 火富牛股票多头跟踪产品5月收益情况

数据来源:火富牛