作者:中金量化及ESG

题图:中金量化及ESG微信公众号

摘要

外资对风格择时的意义

探索外资投资偏好并捕捉其动态能更好发挥跟随“聪明钱”投资策略的优势,也有助于更好地理解市场动态,提供一定决策参考。常见的外资相关的数据源包括但不限于北向资金、境外投资国内的金融产品(如境外ETF、衍生品等)、EPFR[1](Emerging Portfolio Fund Research)等。

1)从市场影响力的角度,外资庞大的资金规模能对市场走势造成较为显著的影响,也会一定程度影响市场的趋势和风格偏好,且随着全球化投资活动的增加,外资对A股市场的影响或继续增强。

2)从信息优势的角度,投资经验丰富的海外投资者通常拥有全面的信息网络和广阔的投资视野,对于跨国投资能更灵活地调整投资策略、规避风险。

外资基金资金流量:基于EPFR数据构建的外资大盘基金流量指标

基于EPFR数据,我们筛选出投向A股大盘风格的外资基金,根据指标性质以不同方式将基金维度的资金流量和其占比数据聚合到时序维度,以刻画外资大盘基金流量信息。外资大盘基金流量指标应用于沪深300中短期择时效果较好。

1)中短期持仓推荐关注lff_cum_chg_std(累计资金流量变动波动)指标,长期持仓则推荐lff_chg_med(资金流量变动中位数)。其中,lff_cum_chg_std指标构建的持仓20天择时策略样本内年化超额为9.03%,信号触发比35.93%,样本外年化超额5.30%,全样本年化超额8.18%。

2)该类指标优势在于数据拥挤度低、稳定的披露与更新、且更精准刻画了外资投资者,但2023年以来的预测稳定性有所下降,可与其他刻画外资方式构建指标结合使用,在发挥低拥挤信息优势的同时进一步增强收益与稳定性。

北向资金性质分类:配置与交易型资金持仓占比指标

基于陆股通通道各托管机构的个股持仓数据,我们根据托管机构的特征将其分类为配置与交易型托管机构,再根据资金性质叠加对应方向的换手与动量信息,以增强资金配置和交易的特征。配置和交易型北向资金持仓指标在各宽基指数中短期择时中都有优良表现,但信号降频为季度后择时效果下滑明显。

1)宽基指数择时效果而言:中证1000>中证500>沪深300。指数本身的弹性和收益波动越明显,择时策略的收益表现越好。

2)持仓区间择时效果而言:中短期择时>长期择时。这是由于指标合成使用周度信息,最多使用的变动信息区间仅为月度持仓变化,因此短期信息很难维持长期有效,而是在中短期配置机会的判断上效果较好。

3)指标属性适用度而言:交易型北向资金指标更适用于中短期择时,随着持仓区间变长,配置型资金指标的优势凸现。这也与资金类型本身定义相符,交易型资金更注重短期交易机会,择机而动;而配置型资金则更注重长期投资价值。

外资信息复合沪深300择时信号

在分别测试EPFR基金资金流量数据和配置与交易型北向资金构建的风格择时指标后,两类指标信息复合后的指标在沪深300择时上表现不俗,兼具收益能力和稳定性。相较于单一指标而言,三类信息(EPFR、配置北向、交易北向信息)叠加后绝大多数组合均有显著表现提升。

其中,lff_cum_chg_std(累计资金流量变动波动)、cat_loc_trade_low_mom_1m(交易型北向持仓叠加低动量)以及cat_loc_alloc(配置型北向持仓)日度持仓信号复合后,年化超额16.04%,持仓比例44.34%。除2020和2024年与基准跑平以外,其他分年均有显著超额收益。

正文

外资的风格择时应用框架

外资对风格择时的意义

外资对于选股与风格择时到底有何优势?

1)从市场影响力的角度,外资庞大的资金规模能对市场走势造成较为显著的影响,也会一定程度影响市场的趋势和风格偏好,且随着全球化投资活动的增加,外资对A股市场的影响或继续增强。

2)从信息优势的角度,投资经验丰富的海外投资者通常拥有全面的信息网络和广阔的投资视野,对于跨国投资能更灵活地调整投资策略、规避风险。

所以,探索外资投资偏好并捕捉其动态能更好发挥跟随“聪明钱”投资策略的优势,也有助于更好地理解中国市场动态,提供一定决策参考。

本篇报告对外资流向进行了深入的量化刻画,不仅拓宽了资金流向的研究视野,涵盖了北向资金以及全球外资流动,还通过托管机构特征对北向资金持仓进一步精细化分类。相较于传统外资研究的有如下优势:

1)量化指标的构建与测试:通过量化方法更广泛测试和寻找有效的指标,对多维外资流向进行了系统的测试和分析,包括资金流入速度、持续性及波动性等;

2)拓宽外资流向覆盖范围:不单单局限于从北向的流向大陆市场的资金,而且从更全球化的外资流向资金研究数据中探索新信息;

3)细化外资持仓信息分类:通过托管机构类型区分配置型与交易型资金,并探索其在风格择时上的应用。

风格择时测试框架

- 风格择时测试参数

本文的测试框架使用外资数据构建周频信号,在A股主要宽基指数上进行择时。

► 具体而言,在同时考虑择时的换仓成本和陆股通与EPFR数据最高频次的统一后,我们控制信号频率为周频,并测试指标在短/中/长期的不同择时效果和参数敏感性。

► 择时标的为沪深300、中证500、中证1000指数(其中EPFR仅用于沪深300择时)。

► 费率设置为单边万三(参考ETF费率)。

► 测试区间则是取陆股通与EPFR数据共有的覆盖区间,保证测试可比性和信号可复合性。样本内区间为2018/08/30-2022/12/29;样本外区间为2023/01/01-2024/04/30。

- 择时信号构建方式

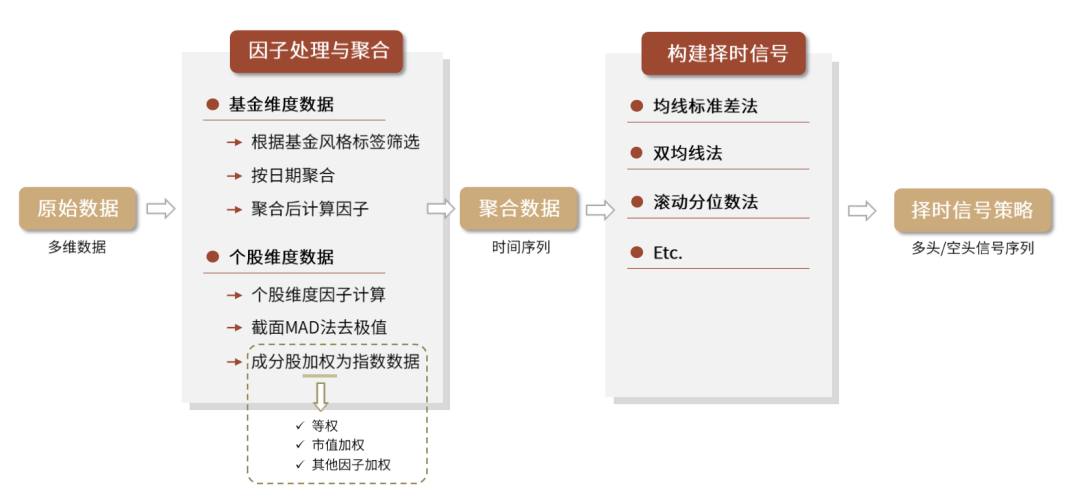

构建择时信号的流程为先使用多维原始数据计算与聚合因子,再根据聚合后的时序指标构建不同择时信号进行回测。

首先,对不同颗粒度外资数据源分别进行数据预处理。对于基金维度数据,先根据基金风格标签对基金进行筛选,然后截面聚合筛选后的基金资金流信息,计算时序指标。对于个股维度数据,则是先合成个股因子后,截面去极值标准化后再将个股因子加权到指数维度,刻画指数维度资金情绪。合成时的加权方法包括等权重、市值加权和其他因子加权等。

再将经过处理的基金和个股数据按时序聚合后,计算不同风格资金流入指标,从而构建择时信号。信号的构建方式和超参数如下表所示。

图表1:择时信号合成流程图

资料来源:中金公司研究部

图表2:择时信号构建方式

资料来源:中金公司研究部

外资基金资金流量:基于EPFR数据构建的外资大盘基金流量指标

指标构建:外资大盘基金流量指标

首先,我们对基金范围根据特征进行逐步筛选,从而选出外国投向大陆(大盘风格)的资金。1)筛选注册地在非中国的基金(domicile: foreign);2)投资范围为中国权益大类(geo focus: China);3)根据EPFR的投资范围筛选出投向中国的资金中包括投向大陆和香港的资金,我们再根据基金跟踪基准指数,剔除跟踪香港基准指数或混合跟踪A+H股指数的基金;4)根据基金风格标签,我们选取投资大盘风格的基金(style: large cap),用于对沪深300进行择时。

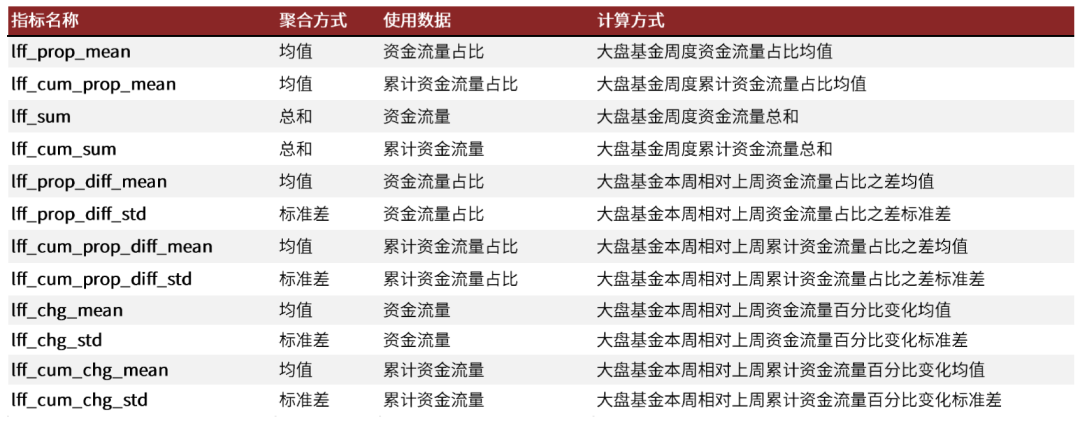

在指标构建维度,由于数据种类有限,且不同类别数据的量级不同、难以叠加,我们主要测试了资金流量占比指标本身及环比作差、资金流量指标本身及环比百分比变化。聚合方式包括根据数据性质选用截面均值、求和、标准差等。其中,因子命名前缀lff为大盘基金资金流缩写(large-cap fund flow)。

图表3:EPFR大盘基金资金流量指标构建方式

资料来源:中金公司研究部

回测结果:资金流量变动波动指标超额适用于中短期择时

- 持仓1周:累计资金流量变动波动指标表现出色

在短期择时效果测试中(持仓1周),表现最优的指标为lff_chg_std(资金流量变动波动)和lff_cum_chg_std(累计资金流量变动波动),信号构建方法均选用双均线法(MA_6_20)。

从底层逻辑而言,上述两个资金流量变动的波动指标均反映类似的情绪信息。当外资变动的短期波动超过长期变动均值时,外资换手有所提高,说明其判断存在一定交易机会;且在短期波动加剧时,平均来看指数上行收益高于下行跌幅。因此两者叠加后,在资金流变动的波动加剧时做多该风格指数可获得一定超额收益。

图表4:外资大盘资金流量指标大盘风格择时持仓1周优秀指标样本内表现

注: 1)择时标的为沪深300指数(000300.SH);2)样本内区间为2018/07/30-2022/12/30;3)指标按相对收益降序排列;4)色阶由红至蓝降序排列

资料来源:EPFR,Wind,中金公司研究部

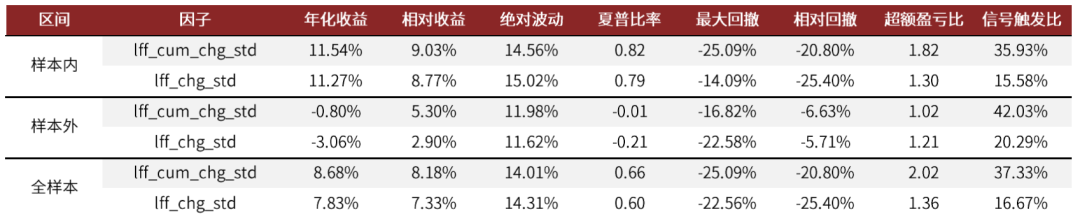

从样本外表现来看,lff_cum_chg_std指标表现优于lff_chg_std指标,在样本外的胜率和预测能力更强。lff_cum_chg_std指标样本外年化超额11.18%,全样本年化超额8.40%,指标触发胜率65.52%。而lff_chg_std指标短期失效主要出现于2024年,由于周度净流量数据比累计流量数据更敏感,短期波动可能在资金变动过于频繁时放大情绪,使得指标择时效果降低。

整体来看,我们推荐关注以双均线法构建的lff_cum_chg_std(累计资金流量变动波动)指标择时信号。虽然两个资金流量变动的波动指标定义类似,但是在源数据选择上,累计资金流量相对更具趋势性,则其变动也更加稳定,因此在资金情绪信息短期失效的时候更能控制风险。尤其是在持仓周期较短时,推荐关注更为稳健的累计流量变动波动。

图表5:外资大盘资金流量指标大盘风格择时持仓1周优秀指标表现

注:1)择时标的为沪深300指数(000300.SH);2)样本内区间为2018/07/30-2022/12/30;3)指标按相对收益降序排列

资料来源:EPFR,Wind,中金公司研究部

- 持仓1个月:累计资金流量变动波动指标稳定性较好

在中期择时效果测试中(持仓1个月),表现最优的指标仍为lff_chg_std(资金流量变动波动)和lff_cum_chg_std(累计资金流量变动波动)。lff_cum_chg_std信号构建方法选用双均线法(MA_6_20),lff_chg_std指标则选用20周均线标准差法(up_20)。

图表6:外资大盘资金流量指标大盘风格择时持仓1个月优秀指标样本内表现

注: 1)择时标的为沪深300指数(000300.SH);2)样本内区间为2018/07/30-2022/12/30,样本外区间为2023/01/01-2024/04/30;3)指标按相对收益降序排列;4)色阶由红至蓝降序排列

资料来源:EPFR,Wind,中金公司研究部

从样本外表现来看,两个指标样本外超额收益能力有所减弱,但无明显超额回撤。lff_cum_chg_std指标样本外年化超额5.30%,全样本年化超额8.18%。lff_chg_std指标样本外年化超额2.90%,全样本年化超额7.33%。资金流量变动由于波动放大,在23年下半年到2024年持续触发看多信号,因此没有规避指数本身下跌区间。相对来说,仍是累计资金流量变动波动指标稳定性更胜一筹。

图表7:外资大盘资金流量指标大盘风格择时持仓1个月优秀指标表现

注: 1)择时标的为沪深300指数(000300.SH);2)样本内区间为2018/07/30-2022/12/30;3)指标按相对收益降序排列

资料来源:EPFR,Wind,中金公司研究部

- 持仓1个季度:资金流量变动均值规避下跌能力较优

在长期择时效果测试中(持仓1个季度),表现相对较好的指标为lff_cum_chg_mean(资金流量变动均值),信号构建方法选用滚动分位数法(roll20_90%)。

图表8:外资大盘资金流量指标大盘风格择时持仓1个季度优秀指标样本内表现

注: 1)择时标的为沪深300指数(000300.SH);2)样本内区间为2018/07/30-2022/12/30,样本外区间为2023/01/01-2024/04/30;3)指标按相对收益降序排列

资料来源:EPFR,Wind,中金公司研究部

总结来看,使用EPFR数据构建的大盘基金资金流量指标中,中短期持仓推荐关注lff_cum_chg_std(累计资金流量变动波动)指标,长期择时能力偏弱。

不过尽管此类数据长期来看在择时策略中提供一定相对超额,但2023年末及2024年持续的看多信号使其较难规避指数下跌带来的净值回撤。因此,我们尝试寻找其他刻画外资方式构建指标,与其结合使用,进而取长补短,在发挥低拥挤信息优势的同时进一步增强收益与稳定性。

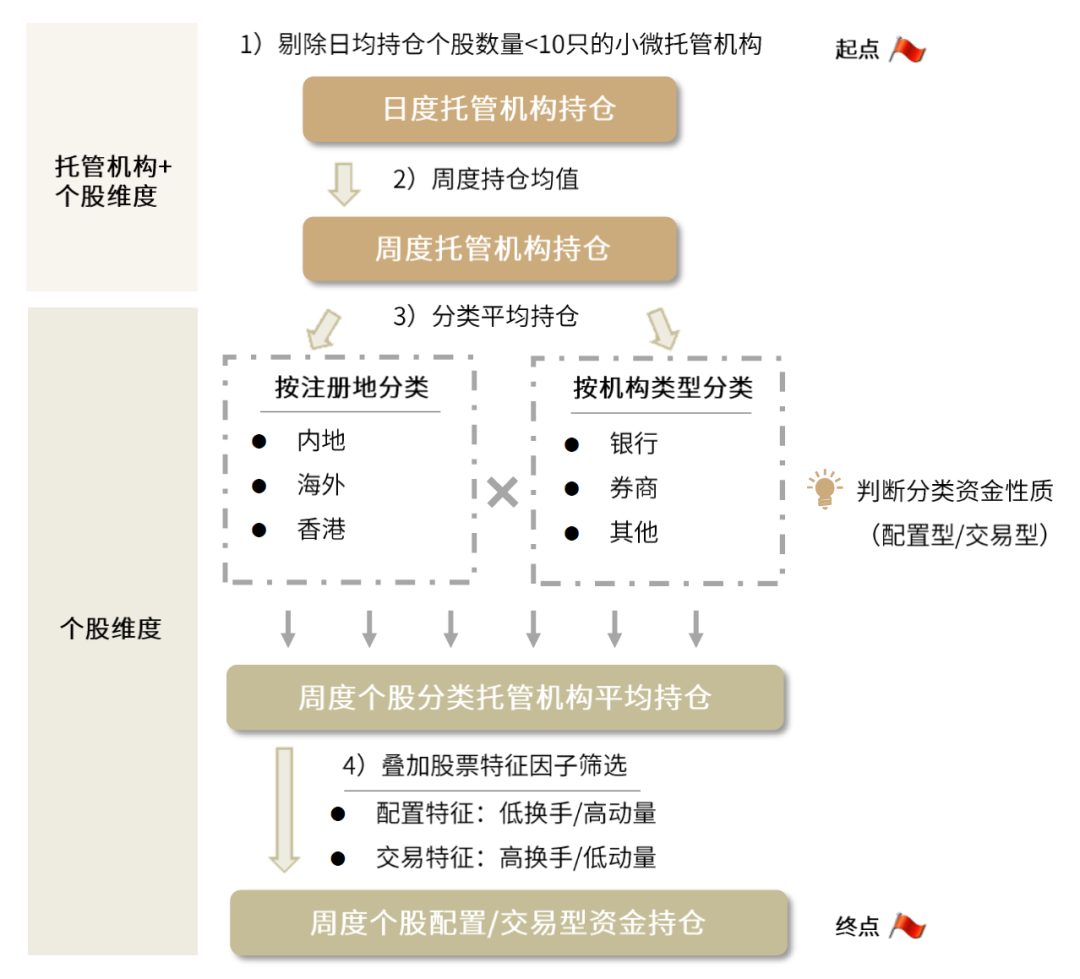

北向资金性质分类:配置与交易型资金持仓占比指标

指标构建:区域性质分类托管机构后叠加动量与换手信息

- 根据区域和性质分类陆股通托管机构

我们希望通过区分配置与交易型北向资金,从而更针对性地构建不同持仓区间的择时策略。例如在短期择时情况下更关注交易型席位的短期变动,而长期择时下则更参考配置型资金的偏配置偏好。

陆股通持仓的数据颗粒度最细为托管机构每日个股仓位详情,因此可以通过区分不同类型托管机构本身平均交易特性,从而细化分辨交易与配置型席位。托管机构的信息主要包括区域与公司性质。1)我们首先根据公司业务与名称,将托管机构分为“证券”、“银行”与“其它”[2]三类;2)在此基础上,进一步根据公司注册地点分为“内地”、“香港”、“海外”三类;3)最终将两个分类叠加,则生成共9种刻画托管机构区域及性质的特征标签。

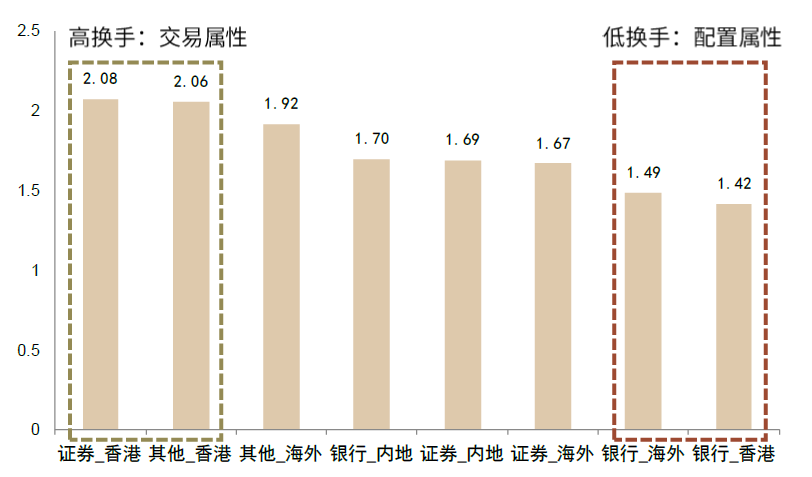

我们对分类后各托管机构覆盖的所有个股日均换手按持股数量加权后进行统计,发现换手存在显著差异。

► 以公司性质作为分类,证券类托管机构的日均换手显著更高,因此可视为更偏交易型;而银行类托管机构的日均换手则明显低于其他两类,可视为更偏配置型。

► 从逻辑上而言,在银行类托管机构配置的资金更偏向于长线配置,因此无论是仓位变动还是投资的个股换手会偏低;证券类托管机构配置的资金更注重于短期交易机会,所以平均而言换手更高;其他类托管机构的资金性质则位于前两者之间。

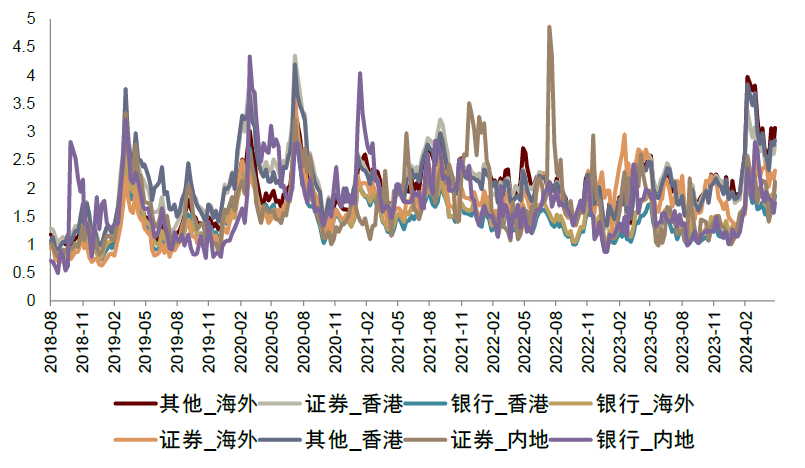

在公司性质基础上叠加地区作为分类后,各托管机构分类间的换手差异进一步细化。香港地区的证券和其他类托管机构的周均换手显著更高,可视为更偏交易型;而海外和香港的银行类托管机构的周均换手则明显低于其他,可视为更偏配置型。

图表9:公司性质分类托管机构持仓个股平均换手时序

注:统计区间为2018/07/30-2024/04/30

资料来源:Wind,中金公司研究部

图表10:证券类托管机构持仓个股平均换手高于银行类托管机构

注:统计区间为2018/07/30-2024/04/30

资料来源:Wind,中金公司研究部

- 分类聚合后叠加换手动量信息

在根据托管机构的区域和性质分类后,如何能进一步增强配置/交易型席位的相应属性?我们选择在对应标签上叠加不同方向的换手和动量信息,以增强配置和交易属性。对于交易型标签叠加高换手和低动量信息,对于配置型标签则是叠加低换手和高动量信息。

图表11:指标构建流程图

资料来源:中金公司研究部

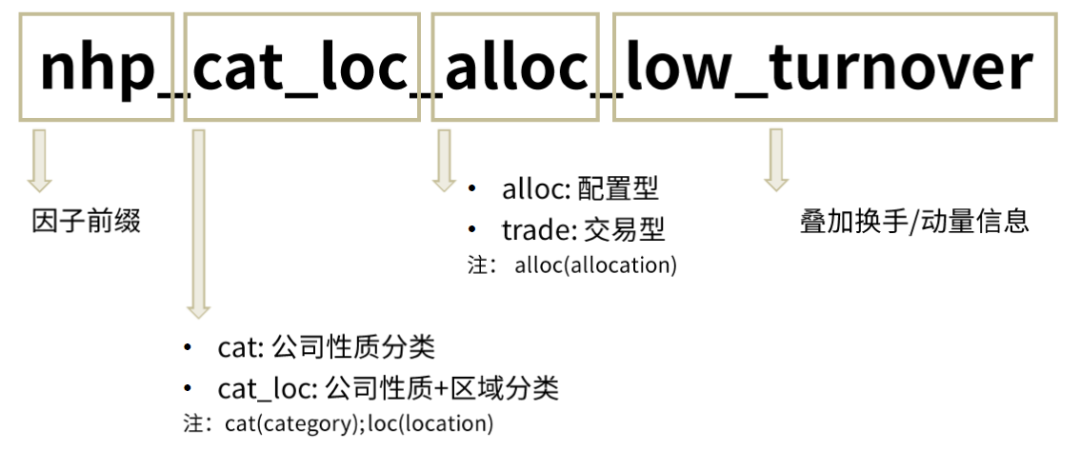

叠加因子时所使用到的换手为周度的指数加权平均日换手;动量则是测试了1周、1个月以及半年的涨跌幅动量。叠加换手与动量后,得到如下配置/交易型北向持仓占比指标,指标类型前缀简称nhp(northbound holdings proportion)。

图表12:交易/配置北向持仓占比因子命名规则

资料来源:中金公司研究部

最终,我们将这些个股因子根据其覆盖范围与沪深300、中证500、中证1000的截面并集,以市值加权、等权、和换手率排名加权的方式加权到指数维度,形成不同风格(即市值宽基指数)得分指标,用于构建择时信号。

回测结果:交易/配置北向持仓占比指标同样适用于中短期择时

- 沪深300择时:交易型指标中短期持仓择时提供稳定超额

从样本内结果来看,交易型北向持仓占比指标在沪深300择时持仓1周和1个月时均有较好的超额收益能力,但在周度判断长期择时时(持仓60天)没有显著效果。相对而言,配置型资金叠加高动量指标虽然在样本内有择时能力,但在样本外存在一定程度阶段性失效。

图表13:不同持仓区间沪深300择时样本内优秀交易/配置北向持仓占比因子表现

注:1)择时标的为沪深300指数(000300.SH);2)样本内区间为2018/07/30-2022/12/30;3)指标按相对收益降序排列

资料来源:Wind,中金公司研究部

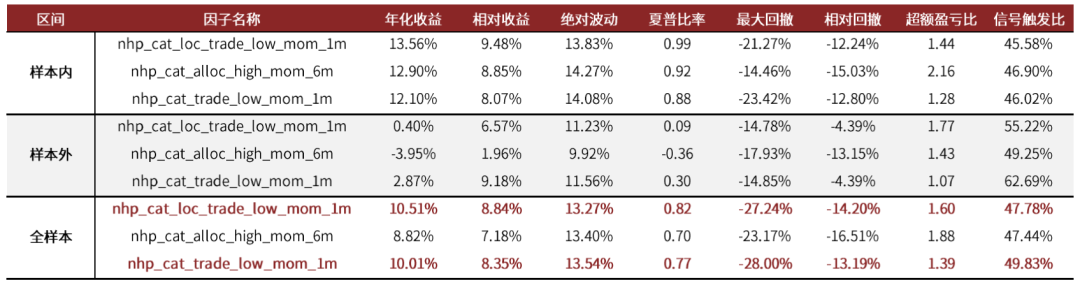

沪深300择时持仓1周时,表现较好的指标为交易型资金叠加低动量指标(nhp_cat_loc_trade_low_mom_1m和nhp_cat_trade_low_mom_1m)。该类指标在样本外表现也较为稳定。

图表14:沪深300择时持仓1周样本内外优秀交易/配置北向持仓占比因子表现

注:1)择时标的为沪深300指数(000300.SH);2)样本内区间为2018/07/30-2022/12/30,样本外区间为2023/01/01-2024/04/30;3)标红为重点推荐关注指标全样本表现

资料来源:Wind,中金公司研究部

沪深300择时持仓1个月时,表现较好的指标同样为交易型资金叠加低动量指标(nhp_cat_loc_trade_low_mom_1m和nhp_cat_trade_low_mom_1m),使用的构建方式是上穿过去8周均值+0.5倍标准差。该类指标在样本外表现甚至优于样本内表现,在各区间内适用性良好。

图表15:沪深300择时持仓1个月样本内外优秀交易/配置北向持仓占比因子表现

注:1)择时标的为沪深300指数(000300.SH);2)样本内区间为2018/07/30-2022/12/30,样本外区间为2023/01/01-2024/04/30

资料来源:Wind,中金公司研究部

沪深300择时持仓1个季度时,无论交易型还是配置型北向持仓占比指标均无显著择时效果,超额均不达5%。且样本外由于触发看多信号后长期持仓,几乎无超额。全样本绝对收益回撤明显。

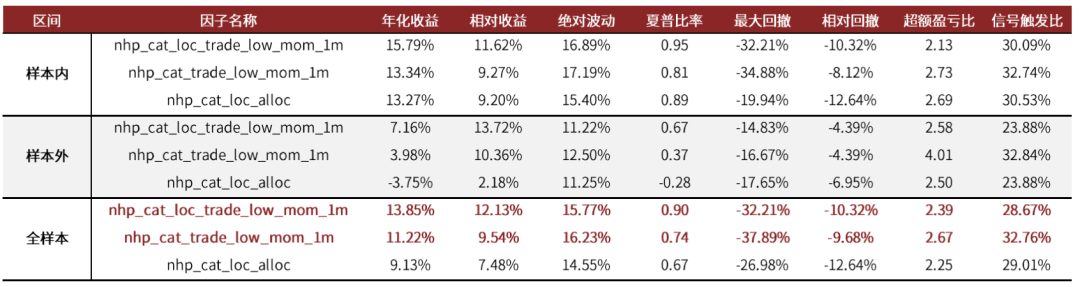

- 中证500择时:推荐关注配置型资金叠加高动量指标

从样本内结果来看,配置型北向持仓占比指标在中证500择时持仓1周和1个月时均有较好的超额收益能力。但在周度判断长期择时时(持仓60天)没有显著效果。而交易型北向持仓占比指标在样本内外的表现较不平衡,但长期来看也具备择时效果。

图表16:不同持仓区间中证500择时样本内优秀交易/配置北向持仓占比因子表现

注:1)择时标的为中证500指数(000905.SH);2)样本内区间为2018/07/30-2022/12/30;3)指标按相对收益降序排列

资料来源:Wind,中金公司研究部

- 中证1000择时:超额收益能力与稳定性兼具

从中证1000择时样本内结果来看,交易型北向持仓占比指标适用于短期择时,配置型资金指标择时则适用于中长期择时。

图表17:不同持仓区间中证1000择时样本内优秀交易/配置北向持仓占比因子表现

注:1)择时标的为中证1000指数(000852.SH);2)样本内区间为2018/07/30-2022/12/30;3)指标按相对收益降序排列

资料来源:Wind,中金公司研究部

综上所述,配置和交易型北向资金持仓指标在各宽基指数中短期择时中都有优良表现,但信号降频为季度后择时效果下滑明显。

► 宽基指数择时效果而言: 中证1000>中证500>沪深300。指数本身的弹性和收益波动越明显,择时策略的收益表现越好。

► 持仓区间择时效果而言: 中短期择时>长期择时。这是由于指标合成使用周度信息,最多使用的变动信息区间仅为月度持仓变化,因此短期信息很难维持长期有效,而是在中短期配置机会的判断上效果较好。

► 指标属性适用度而言: 交易型北向资金指标更适用于中短期择时,随着持仓区间变长,配置型资金指标的优势凸现。这也与资金类型本身定义相符,交易型资金更注重短期交易机会,择机而动;而配置型资金则更注重长期投资价值。

外资信息复合沪深300择时信号

对比EPFR构建的外资大盘指标和北向数据构建的资金持仓占比两类指标在沪深300择时的表现,可以发现两者的适用区间不同。EPFR外资大盘流量指标发出的择时信号较为稀疏,且部分指标在2020年到2022年间表现较好;而北向持仓占比指标的择时信号更为均匀密集,在2018年到2020年、2023年间表现优良。因此,我们考虑将这两个指标进行复合,取长补短,从而增强其在沪深300上的择时效果。

信号复合:复合后择时能力有显著提升

- 复合方法:EPFR大盘外资叠加北向任一信号

我们根据在样本内筛选出的EPFR外资大盘流量指标和北向持仓占比指标中的优秀指标,对大盘外资、交易型北向、配置型北向持仓信息进行等权复合。由于沪深300样本内范围内,交易型和配置型北向指标均有较好的择时效果,如果任一指标发出持仓信号,则视为北向大类指标发出看多信号。在此基础上,如果大盘外资指标同时处于看多持仓状态,则最终持有沪深300;反之则空仓。逻辑式可表达为:

大盘外资信号and(配置型北向信号or交易型北向信号)

其中值得注意的是,周度北向信息和EPFR外资大盘信息的更新时点不同,周度北向为每周最后一个交易日(下周第一个交易日换仓),而EPFR则是每周三下午更新(周四换仓)。因此我们在复合指标时,为了能使用到更全更新的资金流向数据,选择以日度持仓信号进行复合,而非直接复合周度看多信号,从而降低周度数据披露时点不同的影响。

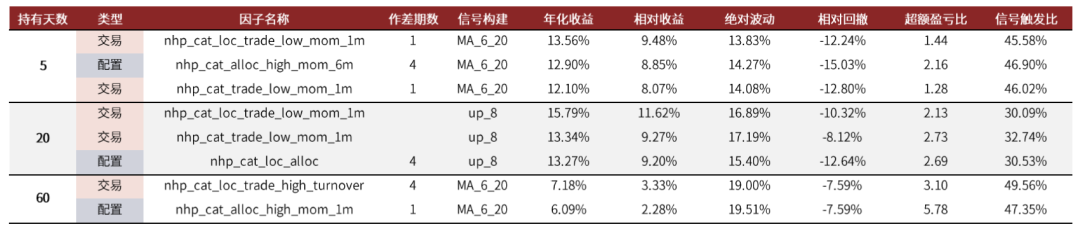

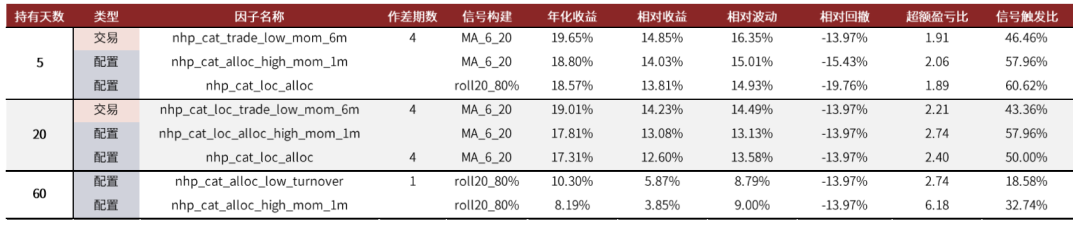

根据样本内选取的因子测试组合如下表所示。

图表18:沪深300择时复合信号组合指标一览

资料来源:中金公司研究部

- 回测结果:累计资金流量变动波动叠加配置和交易型北向持仓后择时效果显著

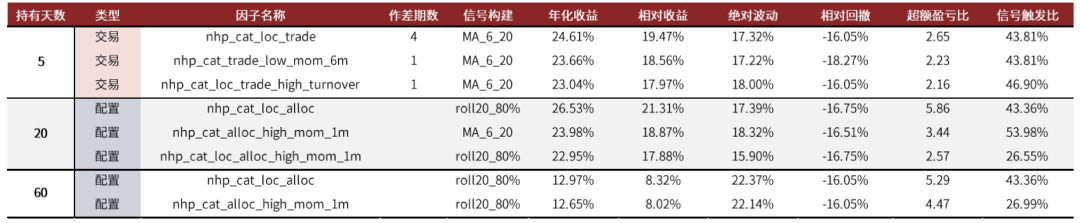

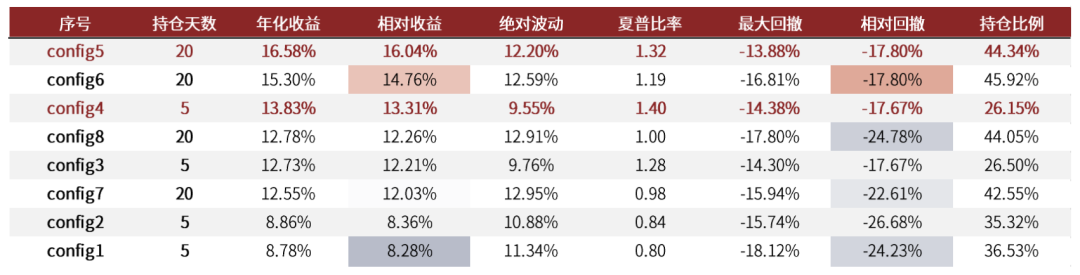

相较于单一指标而言,三类信息叠加后绝大多数组合均有显著表现提升。下表展示了各复合信号组合的全样本收益表现。由于复合策略并无固定持仓天数,因此表格中的持仓天数仅代表选取单信号时测试的构建周期。组合序号4、5、6的收益表现均较为突出,且使用的指标信息高度重合,下文中以组合4和5(config5)为例进行展示。

图表19:沪深300择时复合信号组合全样本收益表现统计

注:1)择时标的为沪深300指数(000300.SH);2)全样本区间为2018/07/30-2024/04/30;3)持仓比例为日度持仓天数占全样本天数比例;4)3)标红为重点推荐关注组合

资料来源:EPFR,Wind,中金公司研究部

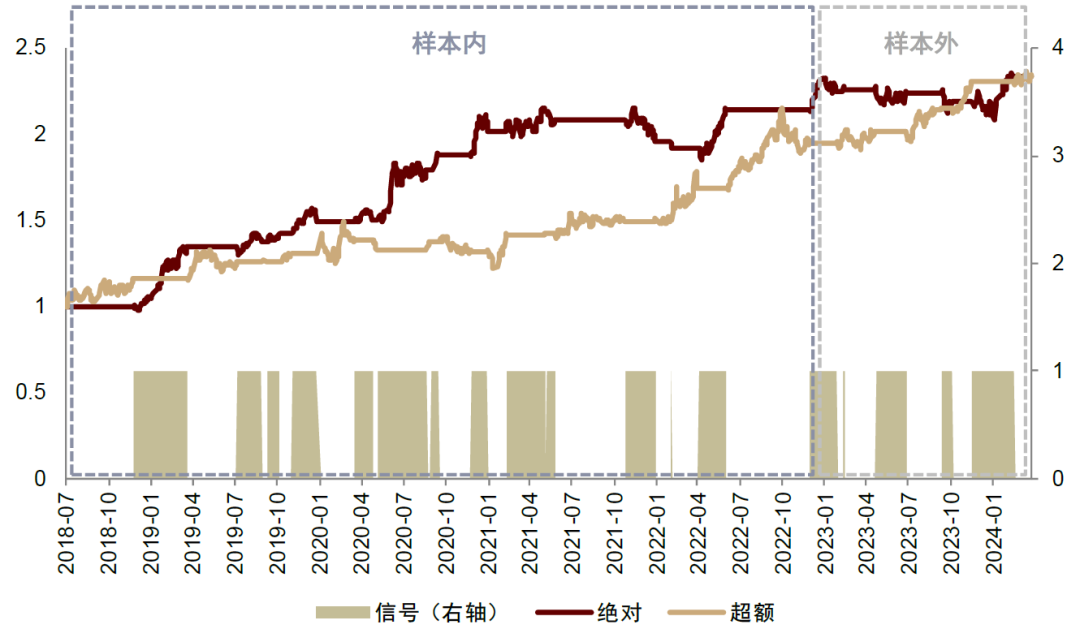

根据1月持仓信号回测结果选取的组合5(config5)择时效果优秀,选用lff_cum_chg_std(累计资金流量变动波动)、cat_loc_trade_low_mom_1m(交易型北向持仓叠加低动量)以及cat_loc_alloc(配置型北向持仓)后,年化超额16.04%,持仓比例44.34%。除2020和2024年与基准跑平以外,其他分年均有显著超额收益。

图表20:复合信号组合5沪深300择时样本内外表现

注:1)择时标的为沪深300指数(000300.SH);2)样本内区间为2018/07/30-2022/12/30,样本外区间为2023/01/01-2024/04/30

资料来源:Wind,中金公司研究部

[1] EPFR(Emerging Portfolio Fund Research)是一个提供全球资金流动和投资者行为分析的数据服务平台,汇集了来自全球主要资本市场的数据,包括发达市场和新兴市场。所提供的数据包括资金流入流出情况、资产配置情况、行业和主题投资情况等。

[2] 其他类托管机构包括金融集团、理财、资管、金融科技等无法被单一分类为证券或银行类别的机构

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。