作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

似乎大家对高频策略有种天然的狂热,我之前也是如此,总觉得越高频似乎越能拿到更好的收益风险比。在我自己开始做策略之后,也相应进行了这方面的探索。

换手率受哪些因素影响

其实换手率只是个结果,主要受两方面因素影响:一是重算周期,二是回望周期。

重算周期是指,在模型跟参数都确定好之后,我们大概间隔多长时间运行一次模型,也即是再平衡周期;而回望周期则是指,我们希望利用多长窗口的数据来进行预测,比如说趋势跟踪,是使用过去5天的数据,还是10天的数据,还是20天的数据,都会对最终预测结果产生较大的影响。

今天我们重点聊聊重算周期对换手率的影响,当然下列观点仅代表我当前的认知,与真理之间可能存在偏差,请谨慎阅读和使用。

重算周期如何影响收益

一言以蔽之,理论上重算周期越短越好,因为能更快地将模型认为市场错误定价的价差进行回归交易。我做了几个不同资产的实盘/回测:

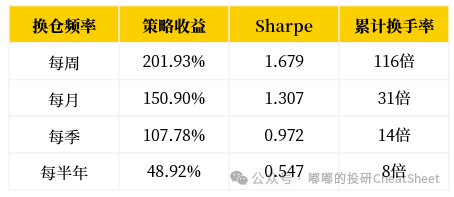

首先来看看量化北交所,因为回测系统的原因,只做到了周度的换仓,收益基本上是随着重算周期的缩短持续增加,换手率和夏普也是。

图表 量化北交所策略不同重算周期的业绩表现

注:回测时间2022/04/29 - 2024/04/11

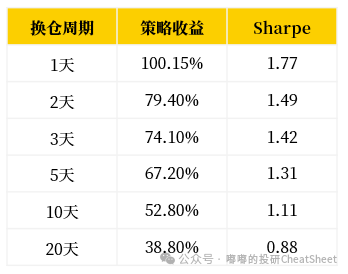

再来看看量化转债,情况大概也比较类似,随着重算周期的缩短,策略收益和夏普呈现单调的上升。这点其实也能很好地解释了,为什么公募转债普遍跑不赢私募,而大规模的老牌转债私募又跑不赢新晋的小规模私募转债。

图表 量化转债策略不同重算周期的业绩表现

注:回测时间2021/01/04 - 2024/04/18

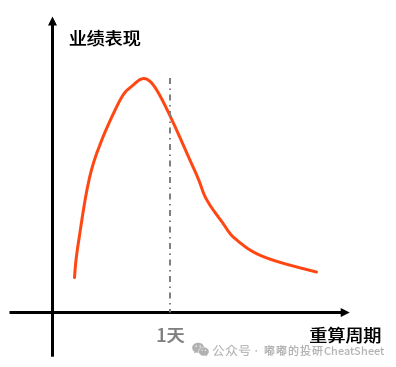

那继续加快重算速度会不会更好?

我发现日度级别的重算普遍比长周期的收益要好,这时候我产生了一个想法,进一步加快重算周期会不会更佳?

先说结论,重算周期缩短到一定程度后,进一步缩短反而会削弱绩效表现。

图表 重算周期与业绩表现的大体对应关系

之所以会出现这种情况,原因在于随着交易频率的加快,收益会被高昂的手续费和滑点所稀释。这个是能清晰地被计算出来的:

比如我在做转债策略的时候发现,在目前的市场环境下,大概日度重算10-15次,可以实现双边1倍的换手。当每天双边换手在1倍时,假设是万0.5的最低费率,那么全年的手续费率为 1 * 252 * 0.005% = 1.26%;如果每次换手都存在万1的滑点(转债1跳的价差基本就在万1,有时候还要好几跳才能完成),那全年的滑点就会达到 1 * 252 * 0.01% = 2.52%甚至更高。

在做数字货币趋势跟踪的实盘回测时候,也发现了类似的现象,15分钟换仓的策略显著跑输了其他周期。

因此对于量化转债来说,以目前的交投热度,可能日度重算个3-5次就是极限,进一步增加需要依赖于市场波动的增加,有更充分的定价错误才有更多重算的意义。

因此更高的换手,往往在散户更为聚集的市场环境下才有意义。又或者,当交易频率高到一定程度之后,比拼的会是报单的速度。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。