作者:任博宏觀論道

题图:任博宏觀論道微信公众号

导读:今年一季度A股银行经营情况并没有录得更好表现,利差收窄仍然是全行业面临的最大挑战,部分银行上量乏力进一步放大了利差收窄带来的压力。同时从各指标对比来看,股价行的挑战似乎更大,而各银行之间的分化也较为明显且料会持续较长时间。

【正文】

一、整体说明

(一)本文根据2024年一季度报告,对全部42家A股银行的经营指标进行排序(港股银行仅公布年报和半年报、不公布一季报和三季报),后续将对全部58家AH股银行的2023年年报进行全面分析(前期已对国有大行和港股地方性银行两个群体进行过讨论)。

(二)所有指标按总资产余额从高到低进行排序,以便观察不同体量银行的特征。

二、42家A股银行2024年一季度各项经营指标排序(按总资产余额从高到低排序)

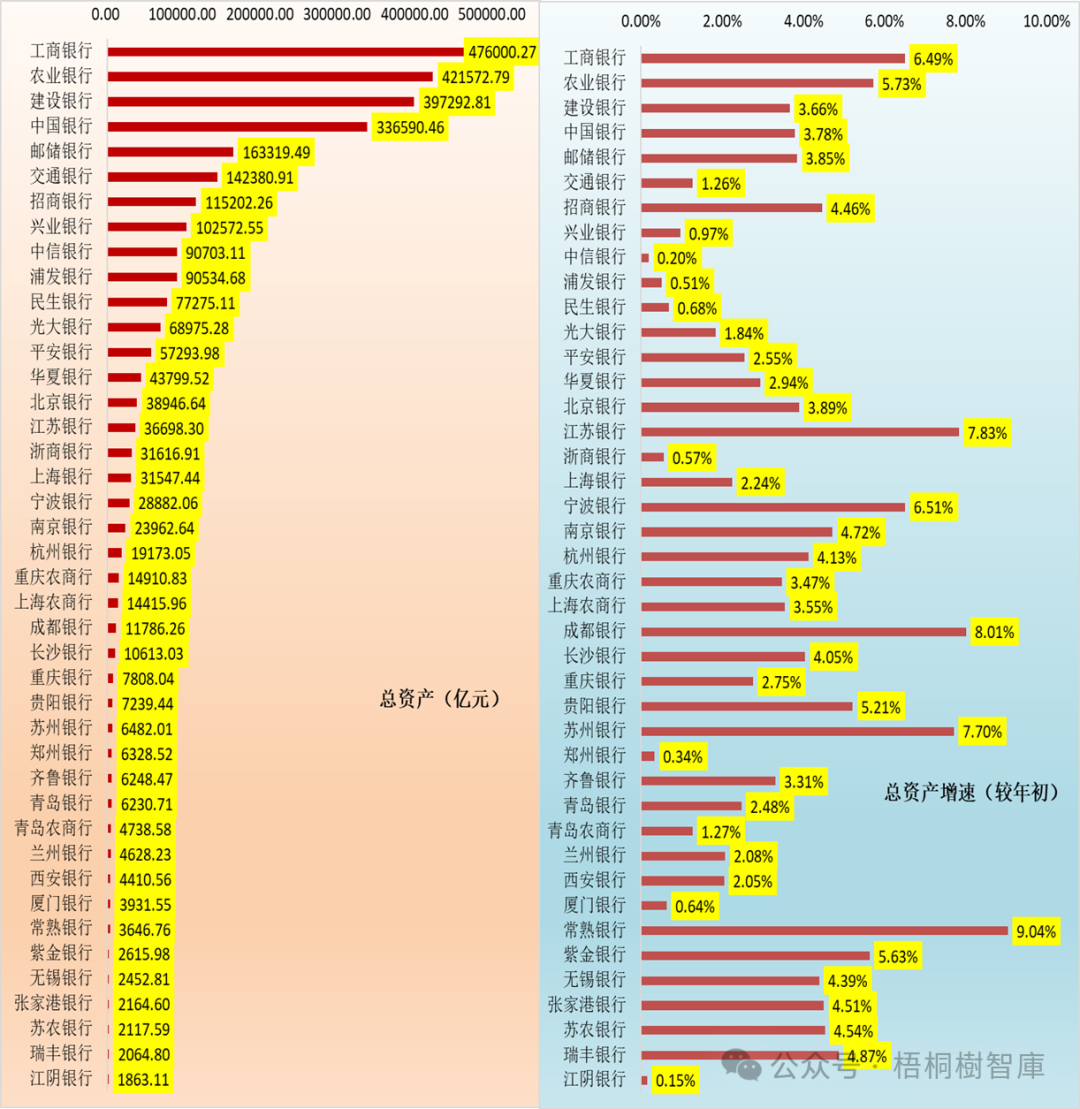

(一)总资产及其增速(较年初)

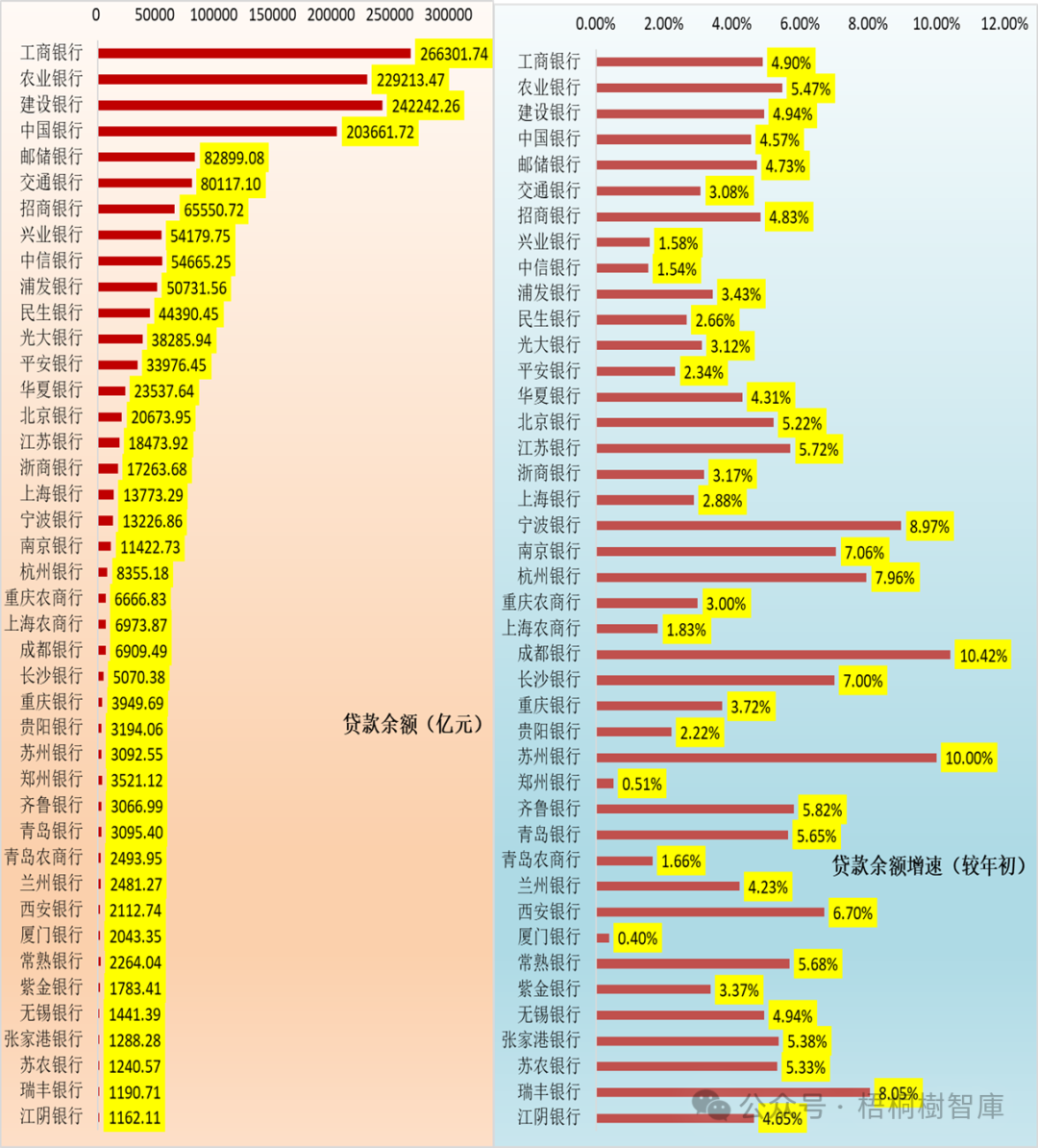

(二)贷款及其增速(较年初)

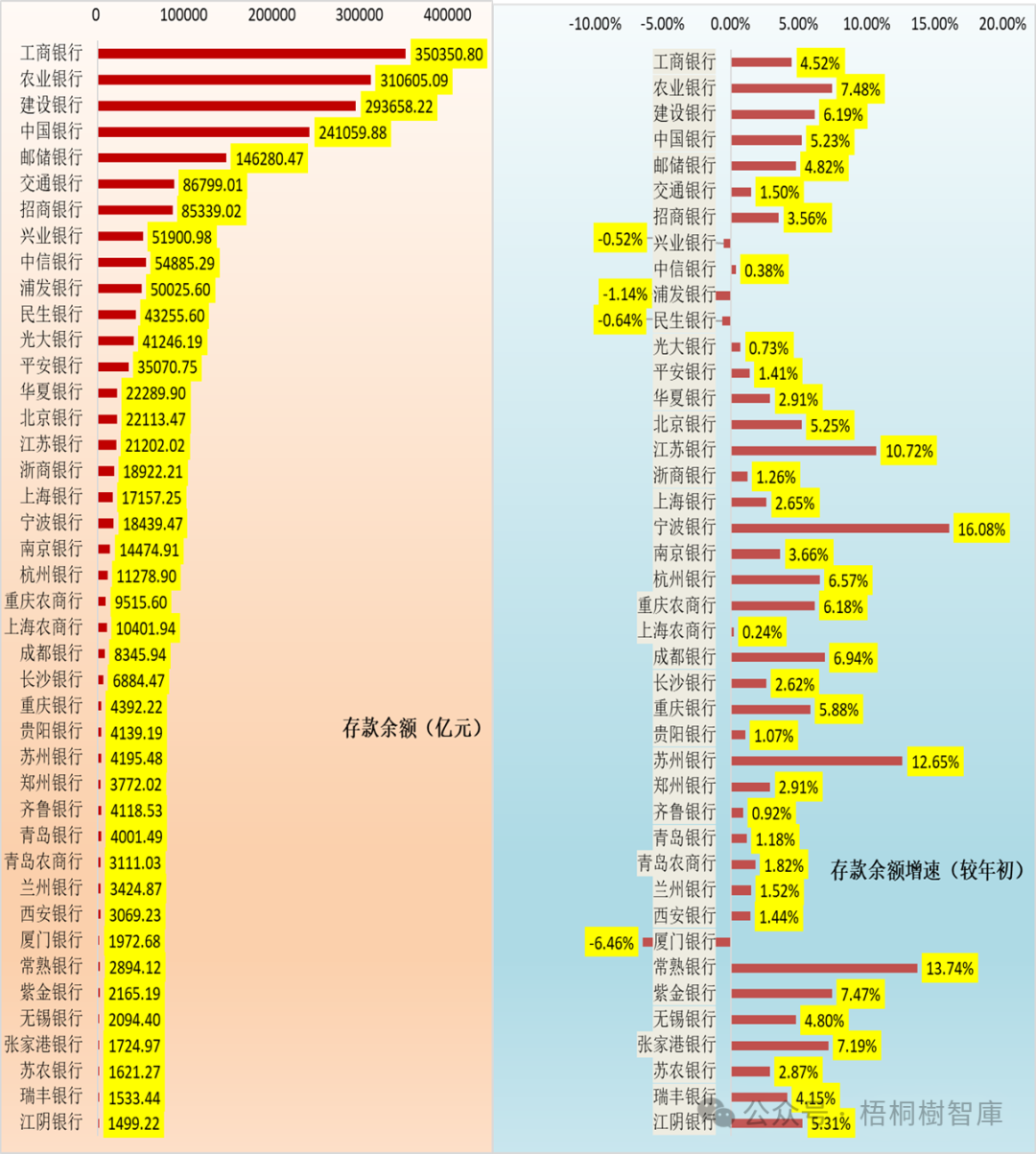

(三)存款及其增速(较年初)

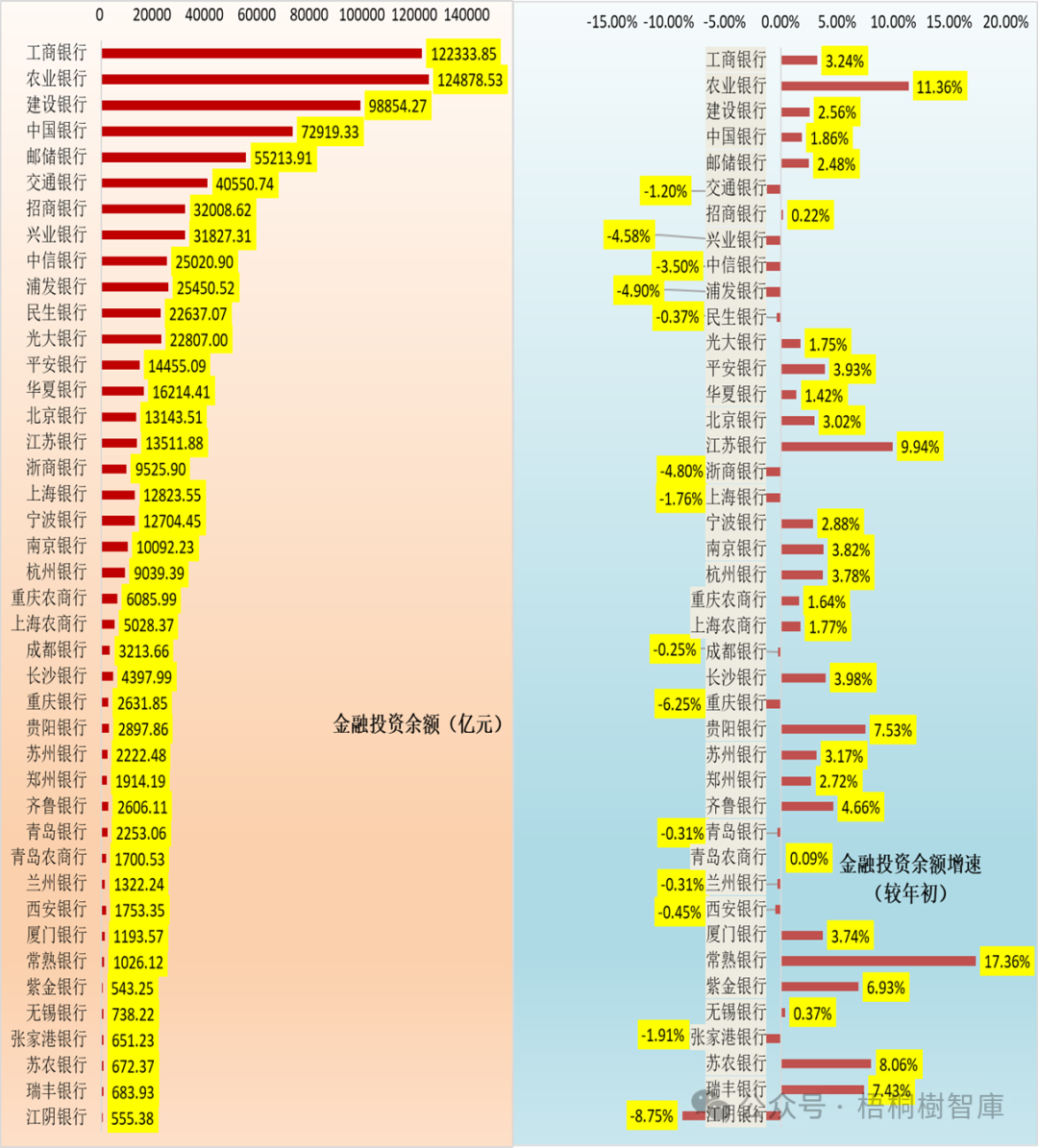

(四)金融投资余额及其增速(较年初)

(五)营收及其同比增速

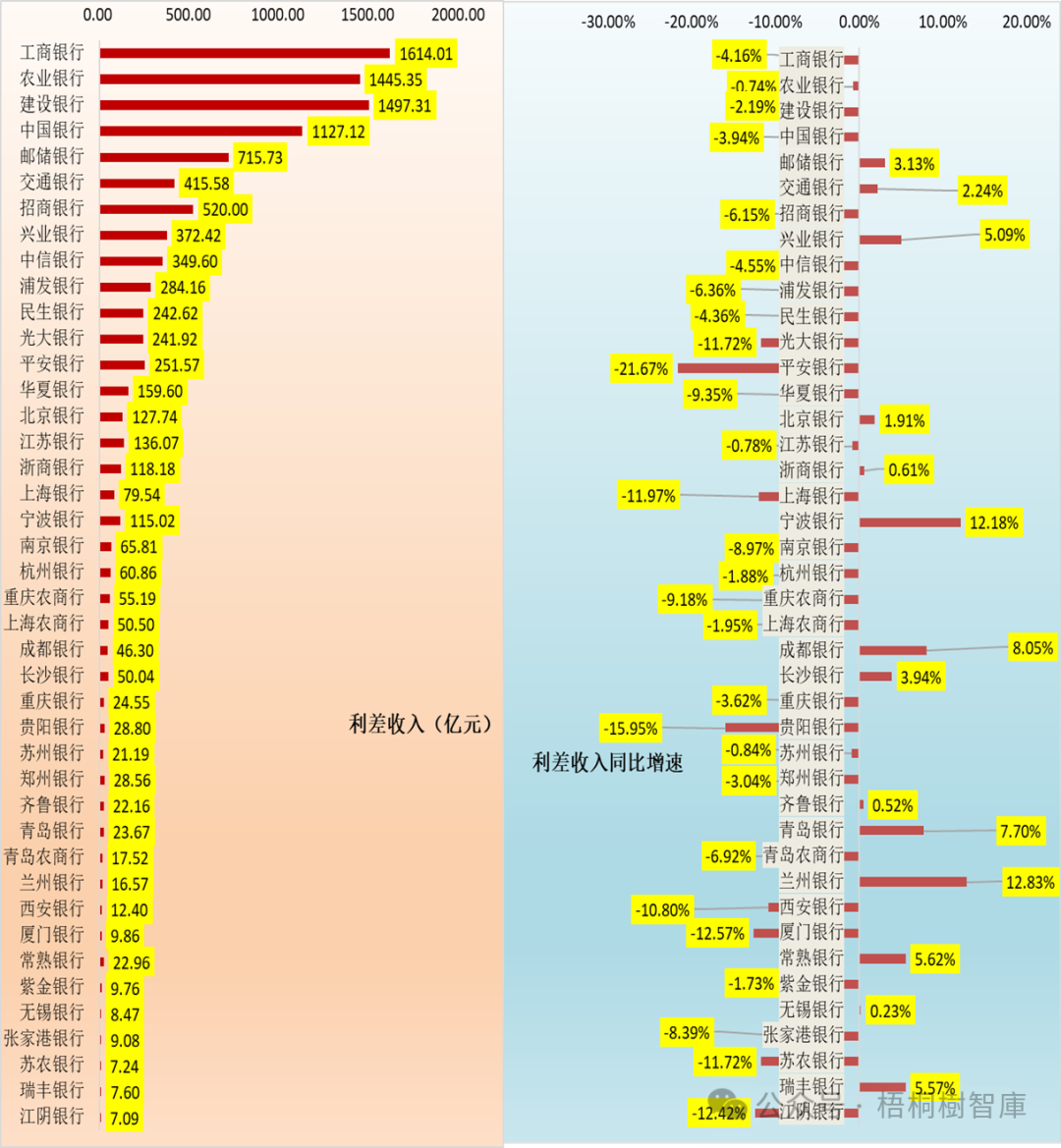

(六)利差收入及其同比增速

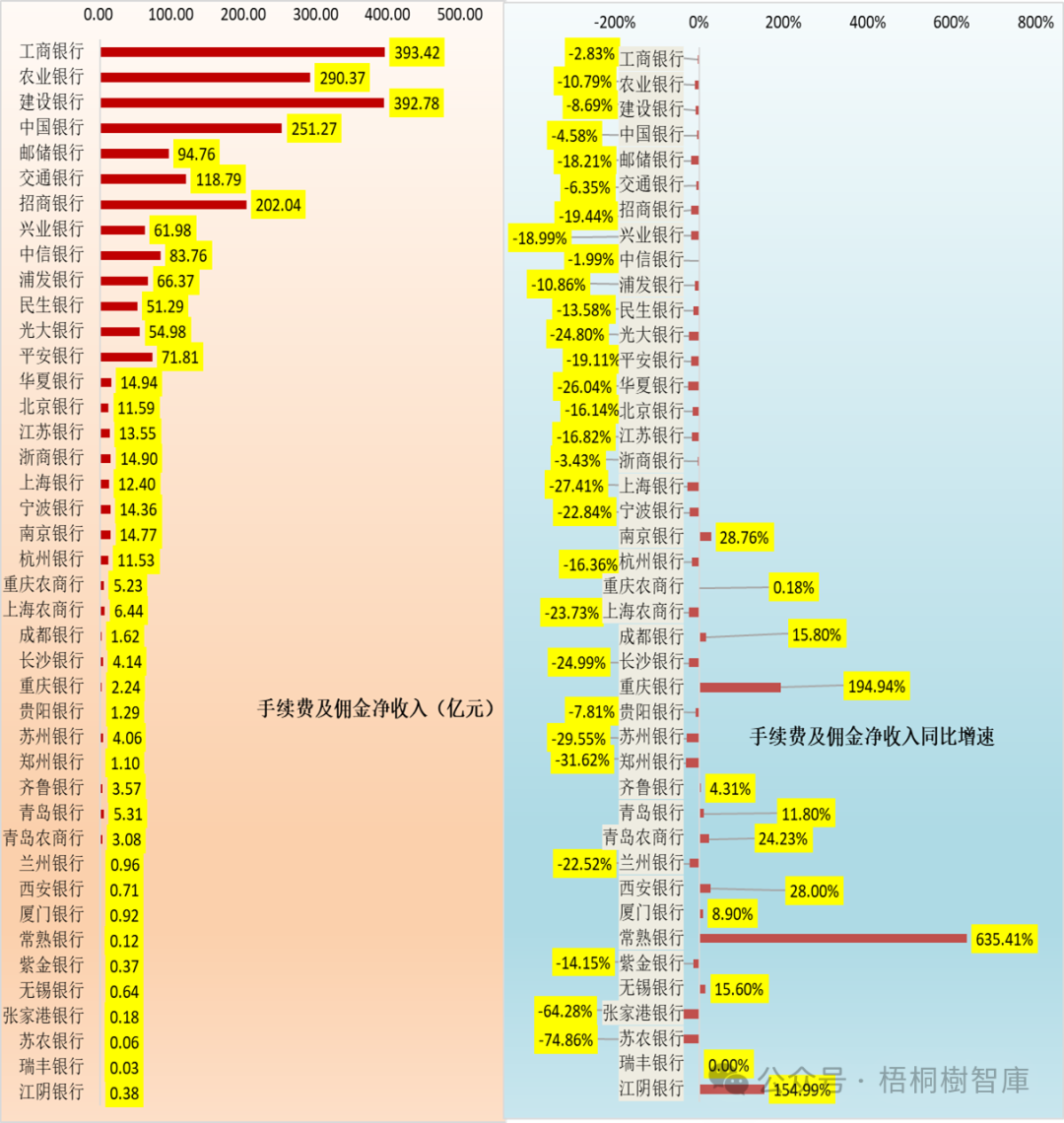

(七)手续费及佣金净收入及其同比增速

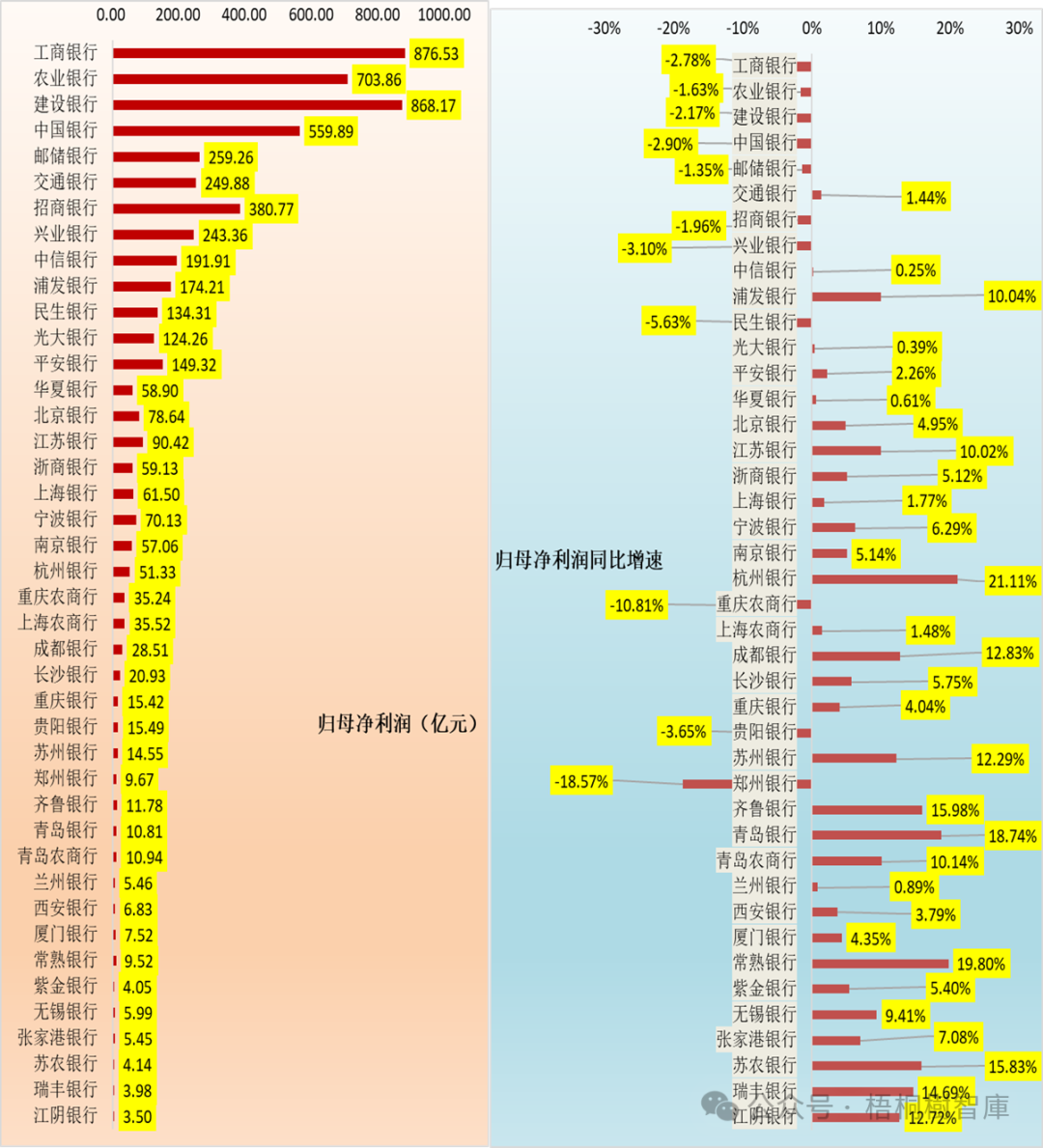

(八)归母净利润及其同比增速

(九)拨备前利润及其同比增速

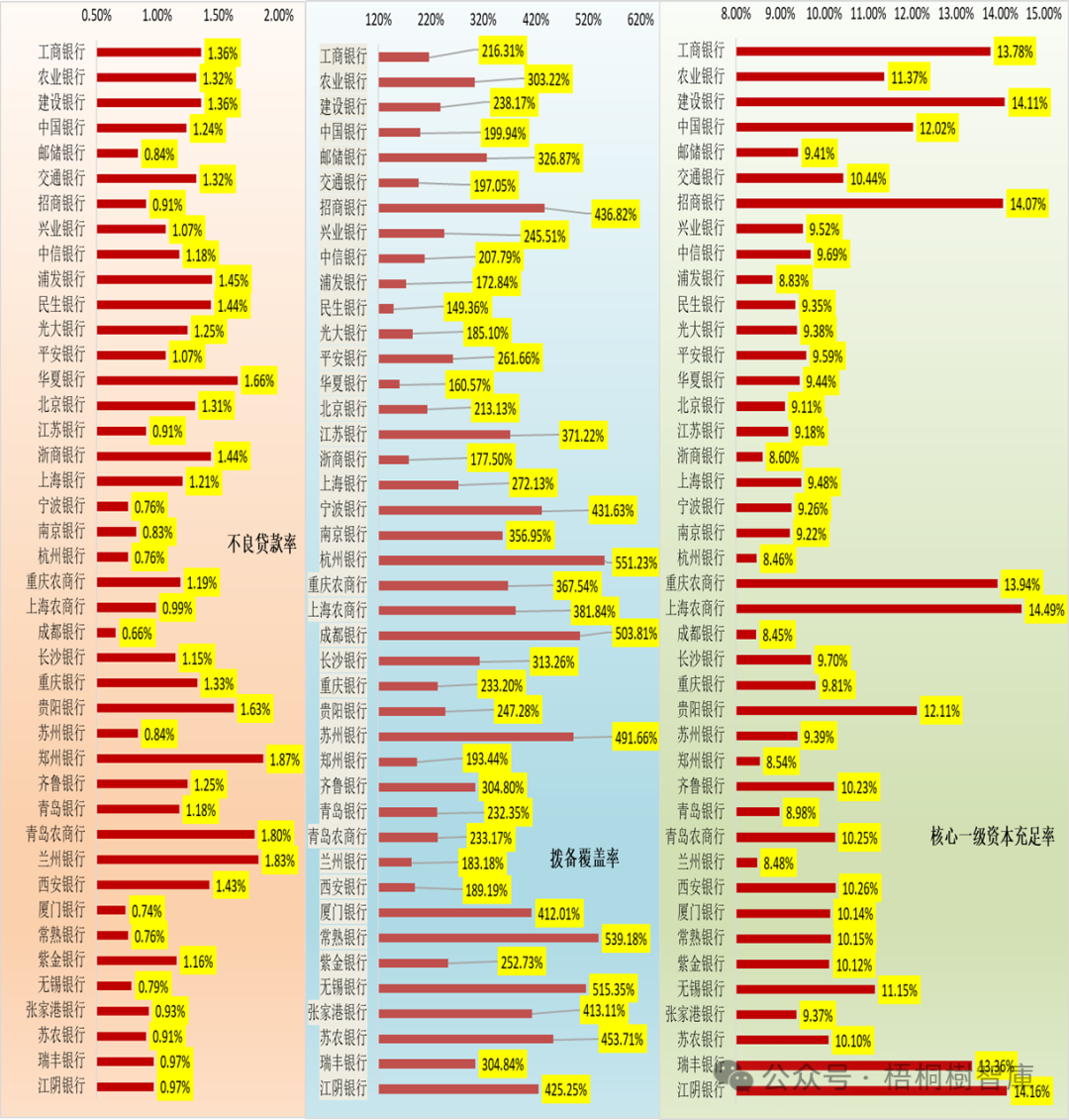

(十)不良贷款率、拨备覆盖率及核心一级资本充足率

三、42家A股银行一季度经营情况简要评述

(一)各项经营指标显示,42家A股银行今年一季度经营较为分化,规模增速上股份行继续录得最差表现,8家银行总资产增速低于1%(分别为兴业银行、浦发银行、民生银行、中信银行、浙商银行、郑州银行、厦门银行和江阴银行),贷款增速相对较高的银行主要有北京银行、江苏银行、宁波银行、南京银行、杭州银行、成都银行、西安银行、青岛银行、苏州银行、齐鲁银行、苏农银行、常熟银行、瑞丰银行和张家港银行等。

此外,相较于贷款,有4家银行的存款增速录得负值,分别为兴业银行、浦发银行、民生银行、厦门银行。

(二)相较于规模指标,盈利指标的表现分更为明显,如14家银行的营收同比录得负增长、28家银行的利差收入同比录得负增长、29家银行的中收同比录得负增长、11家银行的归母净利润同比录得负增长以及14家银行的拨备前利润同比录得负增长。

其中,营收、归母净利润和拨备前利润等三个指标的同比负增长主要集中在全国性银行,利差收入同比负增长则分布所有类型银行。这意味着,利差收窄是全行业面临的共同课题,而以量补价则主要是全国性银行(特别是国有大行)正在做的事情。

(三)总体上看,今年一季度银行业的经营情况并没有录得更好表现,分化仍然是大势。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。