作者:建榕量化研究

题图:建榕量化研究微信公众号

摘要

选基因子的陷阱:风格切换与基金业绩动量回撤

在主动基金策略研究系列报告中,我们提出风格配置与选基因子相配合的组合构建思路。其中选基因子负责从管理能力、组合特征等维度寻找可持续的竞争优势,贡献独立于风格的alpha。但是在分域视角下,我们发现选基因子实则掺杂风格的扰动。进一步观察各类别因子的表现,合成因子回撤的主要原因是业绩动量类因子出现反转。本篇报告我们提出相似中性化的方法和理论,系统性地剥离业绩动量类因子中隐藏的风格扰动,以对抗其在风格切换时期的回撤。

相似中性化:对抗业绩动量回撤的普适性方案

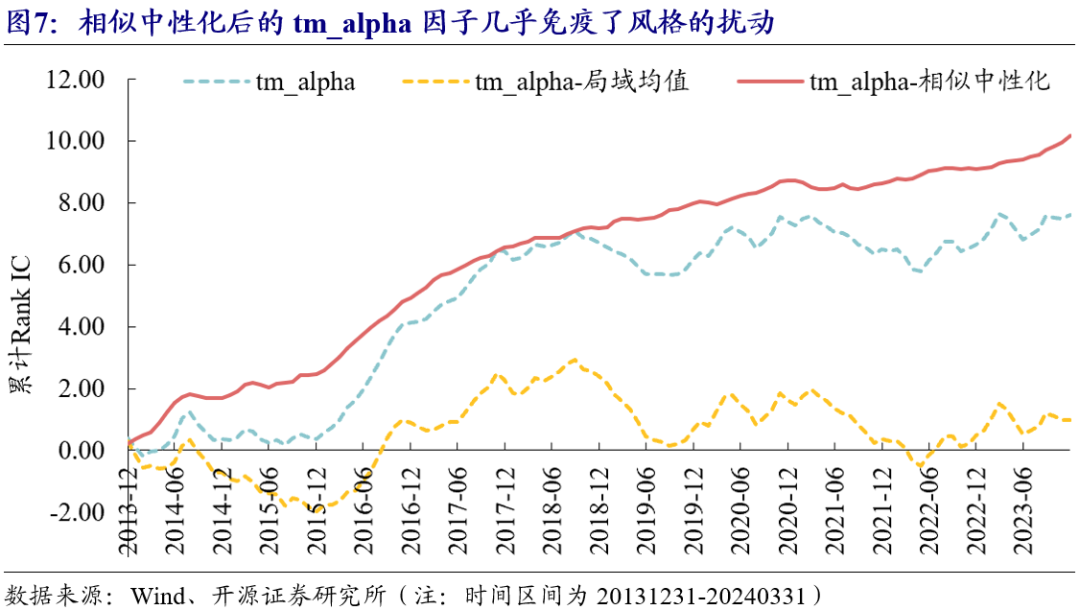

首先,我们推荐采用净值收益率的相关系数构建基金相似网络。在不预先定义风格因子的情况下,净值收益率的相关系数直接度量了基金在风格因子上暴露的相似程度。业绩动量类因子的局域均值与自身值的相关系数普遍更高,意味着业绩动量类因子得分的高低很大程度上取决于基金的beta属性,因而易受市场风格扰动。为了使因子更纯净地反映基金的特质性alpha能力,我们提出相似中性化的方法,剥离代表基金beta贡献的局域均值因子。以基于净值的选股能力因子tm_alpha为例,进行了相似中性化后,tm_alpha因子的累计Rank IC稳健向上,几乎免疫了风格的扰动。

大多数业绩动量类因子在经过相似中性化后,不论是在全区间还是在风格切换时期都获得Rank ICIR的提升。在风格切换时期,中性化之后的因子大多还能维持正向的选基效果,改善幅度比全区间更为明显。在当前A股市场行业与风格轮动加剧的背景下,我们认为对业绩动量类因子剥离beta是尤为必要的。

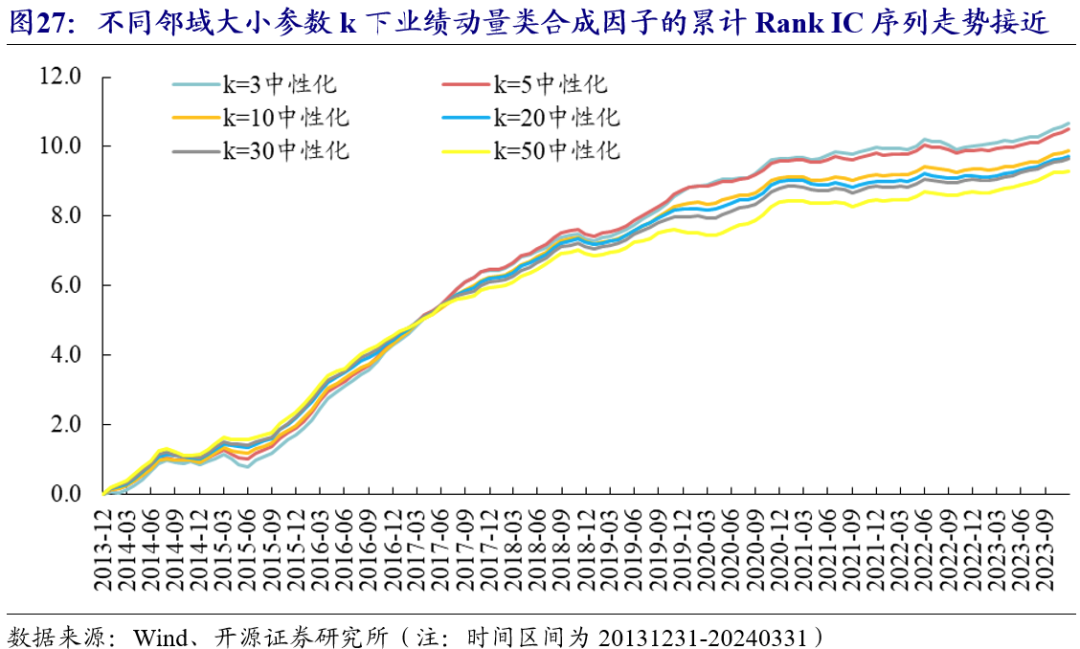

从全域上看,不同邻域参数k相似中性化后业绩动量类合成因子的累计Rank IC序列走势接近,邻域取得越小,累计IC值越高。在不同的选基域下,选取k=10的相似中性化因子除了在价值策略下表现较弱外,在其他域都与最优参数接近。

应用:构建稳健的动态合成因子

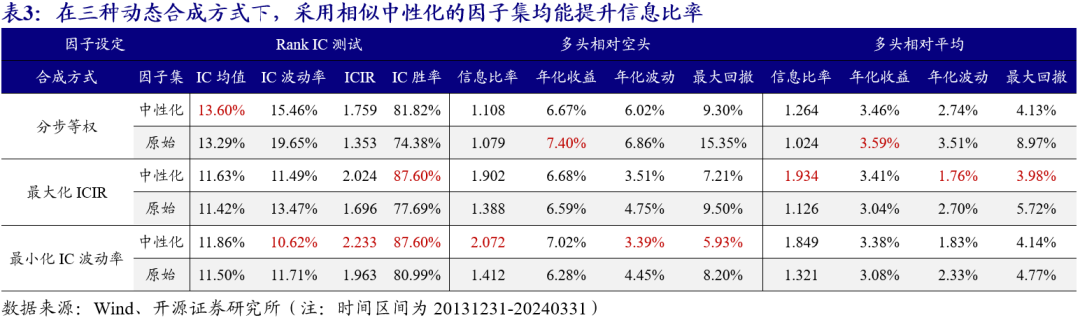

我们对评价类选基因子库中的业绩动量类因子进行相似中性化处理。对于合成方式,我们遵循动态选基因子合成框架,因为该框架更贴近真实投资场景。在三种动态合成方式下,采用相似中性化的因子集均相对原始因子集有更高的信息比率。从多空对冲组合的表现来看,最优的动态合成方式是最小化IC波动率,其五分组单调性良好。在3、6、9、12月季频调仓下,合成因子多头相对于空头的年化收益率达7.02%,信息比率达2.07,最大回撤降低至5.93%。

01

选基因子的陷阱:风格切换与基金业绩动量回撤

在主动基金策略研究系列报告中,我们提出风格配置与选基因子相配合的组合构建思路。在这一框架中,两个步骤应该各司其职,配置端负责判断未来市场风格,避免组合的beta随波逐流;选基因子则负责从管理能力、组合特征等维度寻找可持续的竞争优势,贡献独立于风格的alpha。

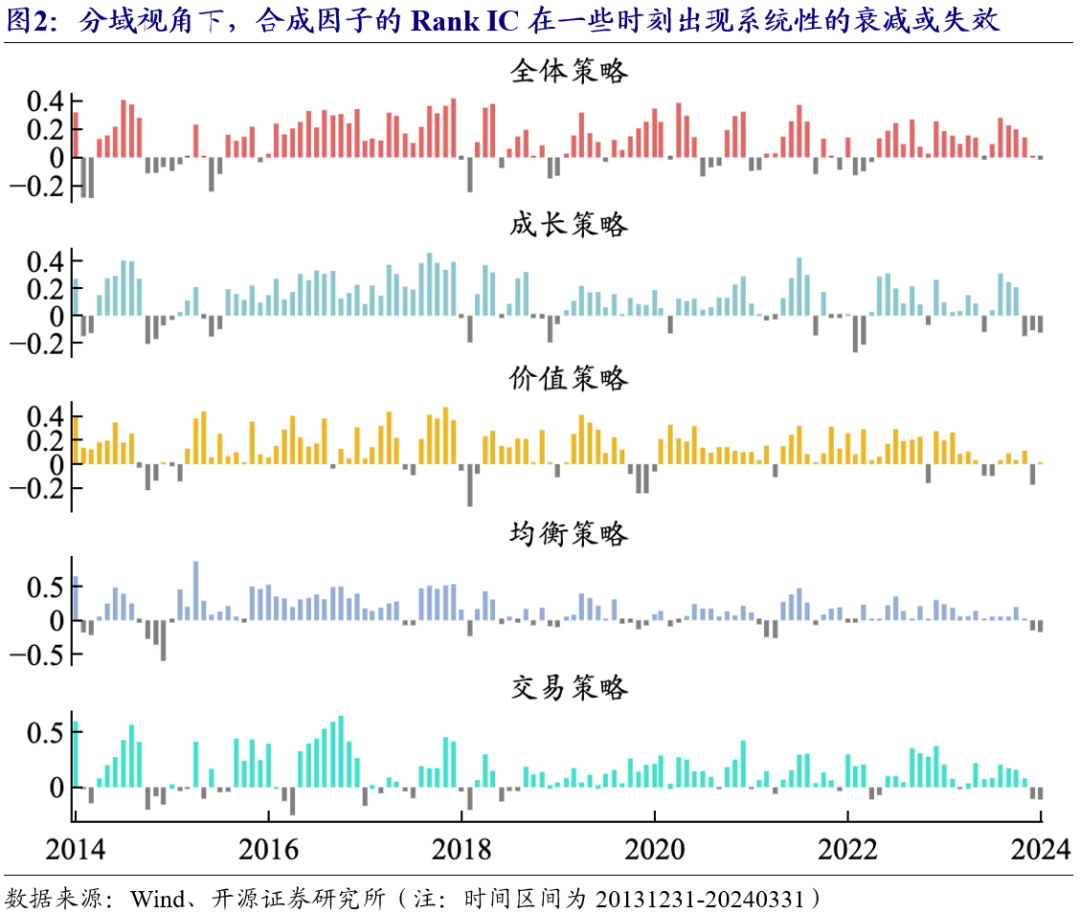

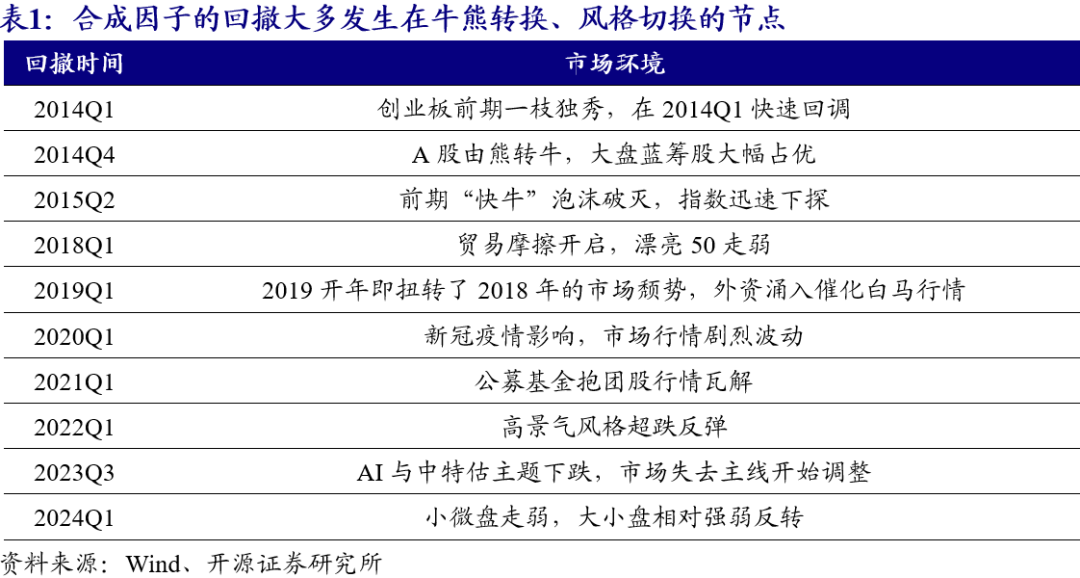

但是在分域视角下,我们发现选基因子实则掺杂风格的扰动。图2展示了不同策略域下的合成因子在相同的时刻出现系统性的衰减或失效,表1描述了这些时刻对应的市场环境,可以观察到选基因子失效总是伴随市场风格或牛熊的剧烈切换。

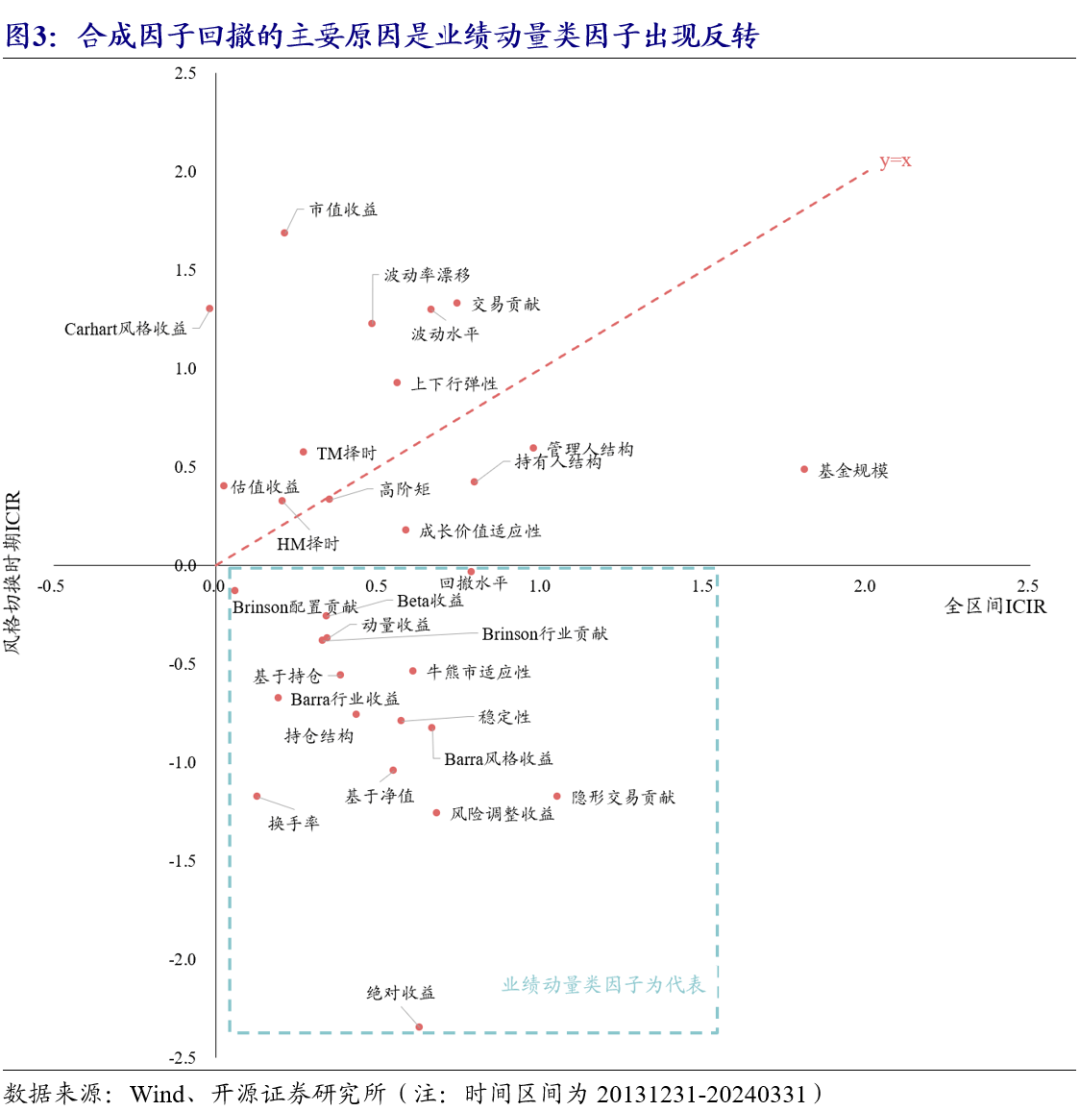

进一步观察各类别因子的表现,合成因子回撤的主要原因是业绩动量类因子出现反转。图3展示了不同类别的选基因子在全区间及风格切换时期的Rank ICIR,在风格切换时期,风格收益类因子(Carhart风格收益、市值收益等)获得显著增强,择时与波动特征类因子(HM择时、波动水平等)、持有管理结构因子表现稳定,而业绩动量类因子(绝对收益、风险调整收益等)出现了明显的回撤。

这一现象说明,虽然业绩动量类因子剔除了不少预先定义的风格因子,但由于难以穷尽A股市场多变的beta,其提纯基金经理alpha能力的效果并不理想。本篇报告我们提出相似中性化的方法和理论,系统性地剥离业绩动量类因子中隐藏的风格扰动,以对抗其在风格切换时期的回撤。

02

相似中性化:对抗业绩动量回撤的普适性方案

2.1、 相似网络视角下的beta识别与中性化

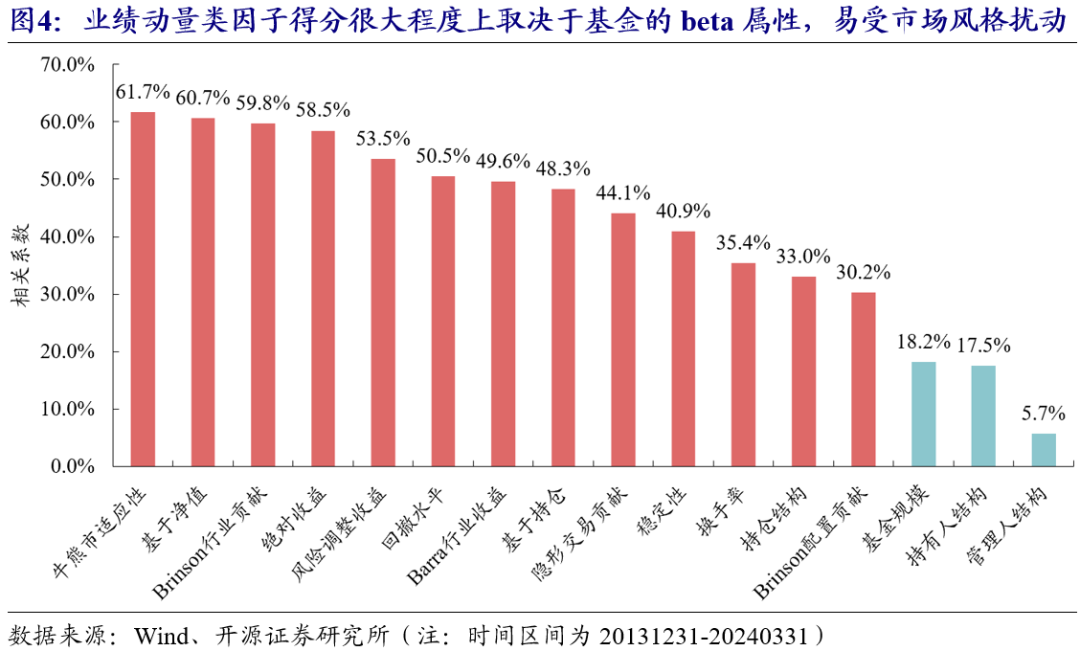

为什么业绩动量类因子容易在风格切换时期回撤?对于特定选基因子,我们计算了与各基金最相似的10只产品的平均得分,这一局域均值代理了押注于类似beta的同类产品的平均得分。从图4可以观察到,业绩动量类因子的局域均值与自身值的相关系数普遍更高,其中位数为49.6%。作为参照,在风格切换时期相对稳定的结构与规模类因子中位数仅为17.5%。这一现象说明,业绩动量类因子得分的高低很大程度上取决于基金的beta属性,因而易受市场风格扰动。

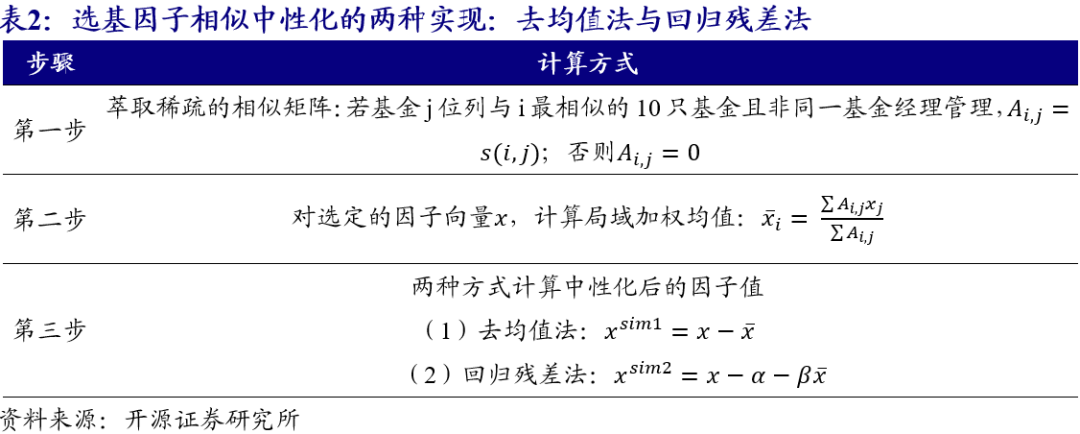

为了使因子更纯净地反映基金的特质性alpha能力,我们提出相似中性化的方法,剥离代表基金beta贡献的局域均值因子。表2总结了这一方法的两种实现方式,去均值法的直观含义是将基金的某项业绩指标与同类均值进行比对,并做修正;回归残差法出自关联网络选股因子系列研究,具体可参考专题报告《从涨跌停外溢行为到股票关联网络》。

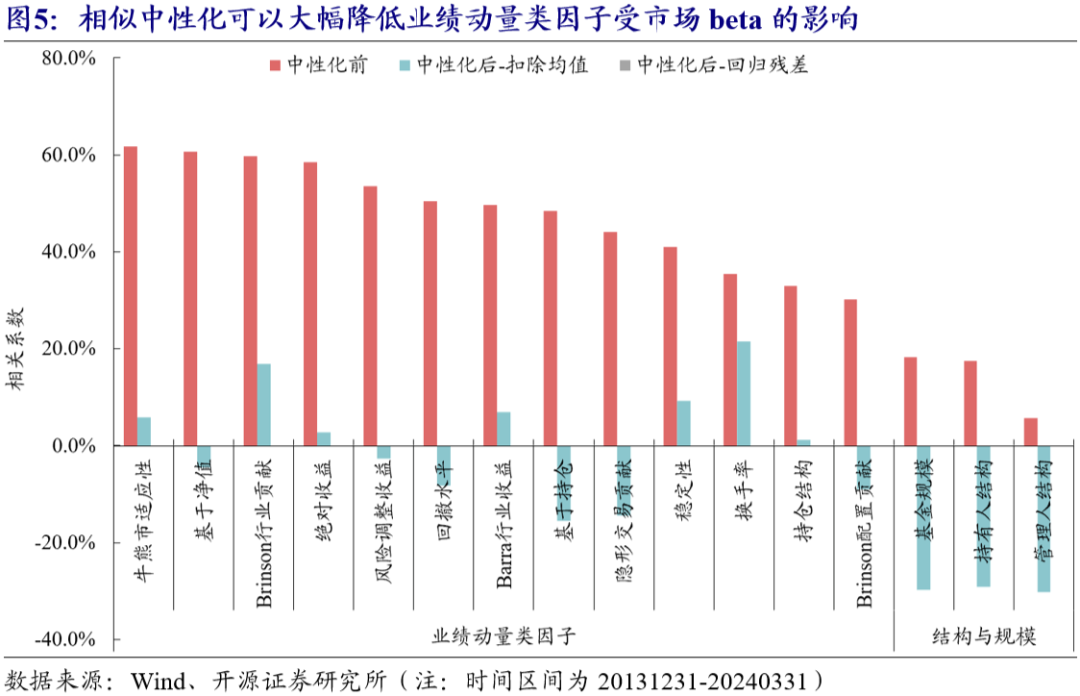

从图5可以看出,不论是采用去均值法还是回归残差法均能显著降低业绩动量类因子得分与局域均值的相关性。但是,对于原本就与风格相关性较低的结构与规模类因子,扣除均值的方式反而会引入过高的负相关性,回归残差法则可以自适应地保证0相关性。出于普适性的考量,我们推荐采用回归残差法。

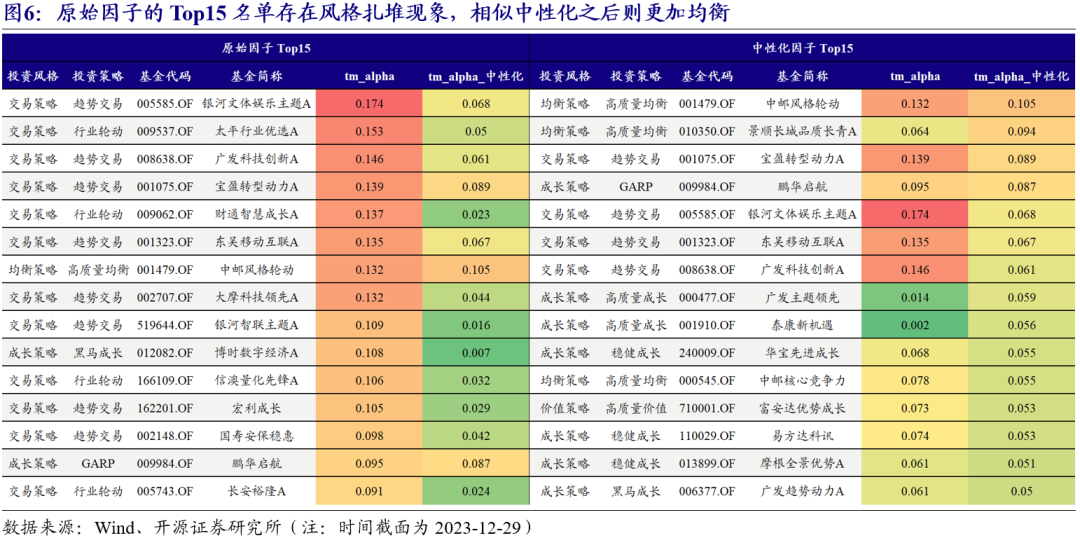

以基于净值的选股能力因子tm_alpha为例,我们对比了相似中性化前后的因子在2023-12-29的Top15名单(不含主题投资风格)。可以直观看出,原始因子的Top15名单存在风格扎堆的现象,得分靠前的基金几乎都出自2023年beta贡献最出众的科技成长领域;相似中性化之后的Top15名单则更加均衡,一些2023年风格不适应的产品(如高质量成长策略)在经过修正后得以浮出水面。

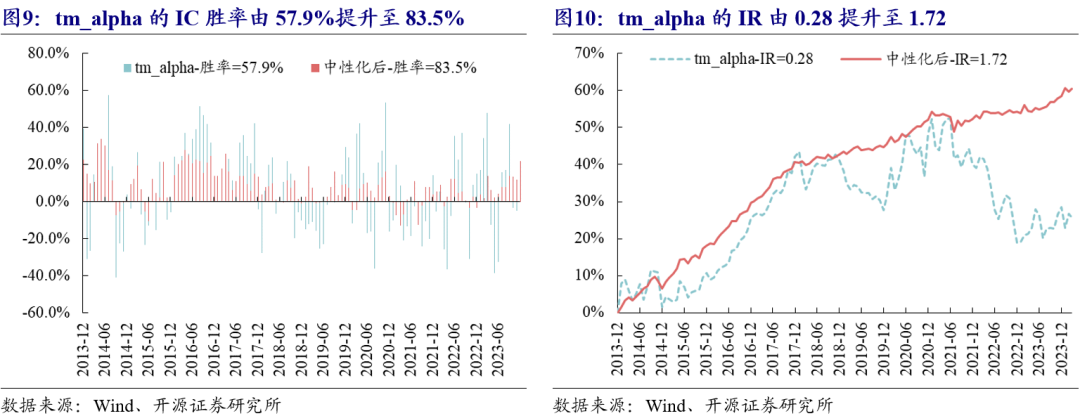

将原始因子正交拆解为局域均值因子和相似中性化之后的因子,可以发现原始因子的不稳定性主要来自于局域均值因子。进行了相似中性化后,tm_alpha因子的累计Rank IC稳健向上,几乎免疫了风格的扰动。

2.2、 相似中性化能够通用地改进业绩动量类因子

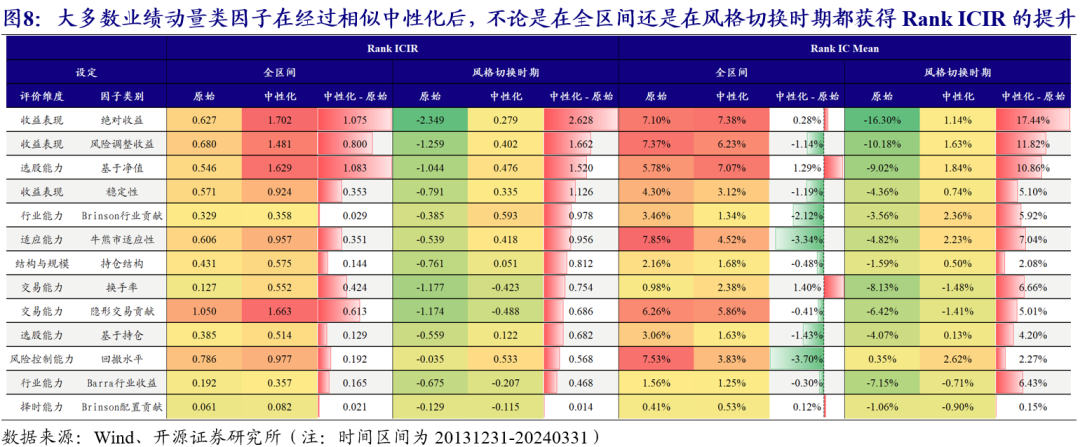

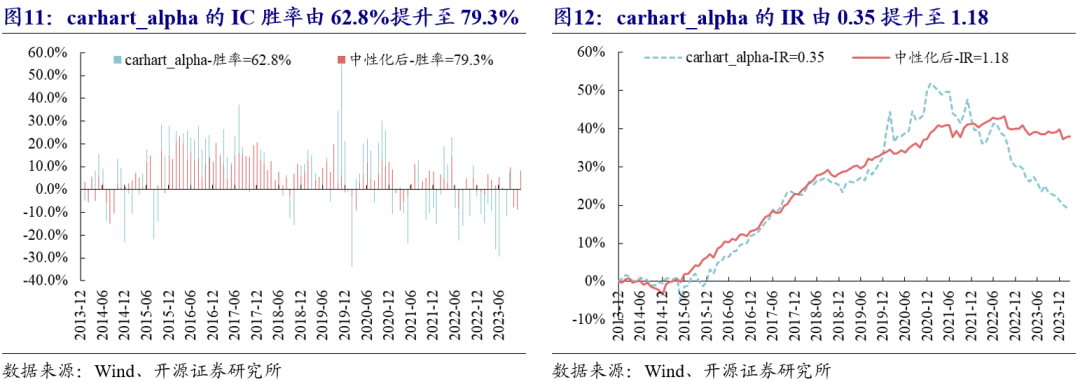

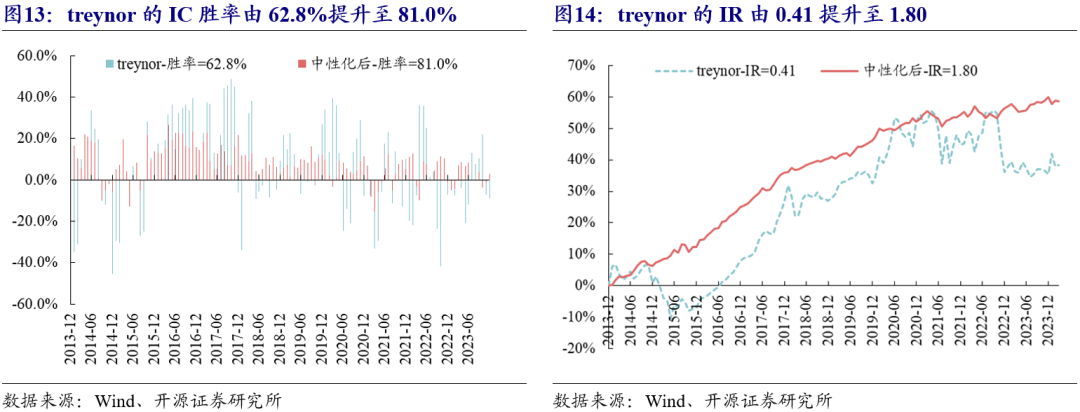

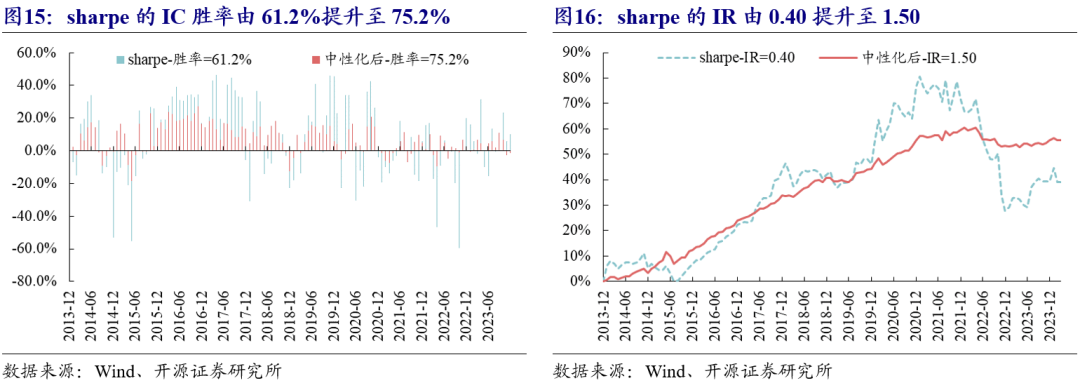

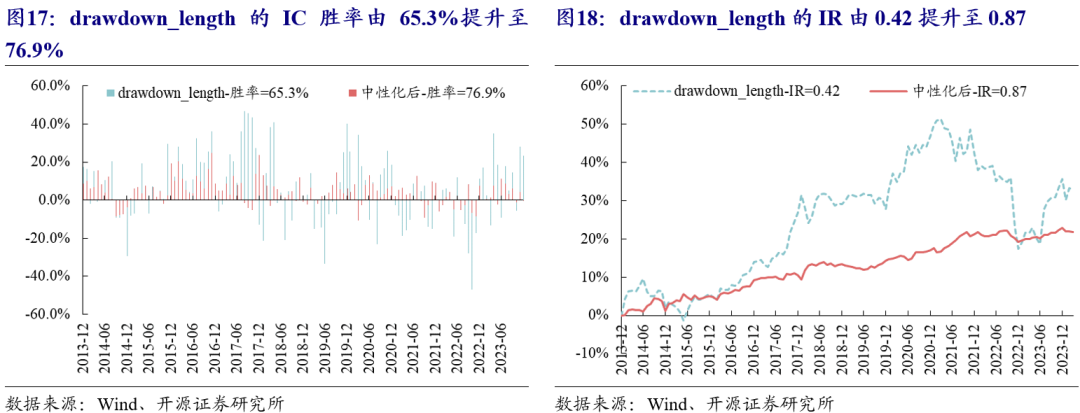

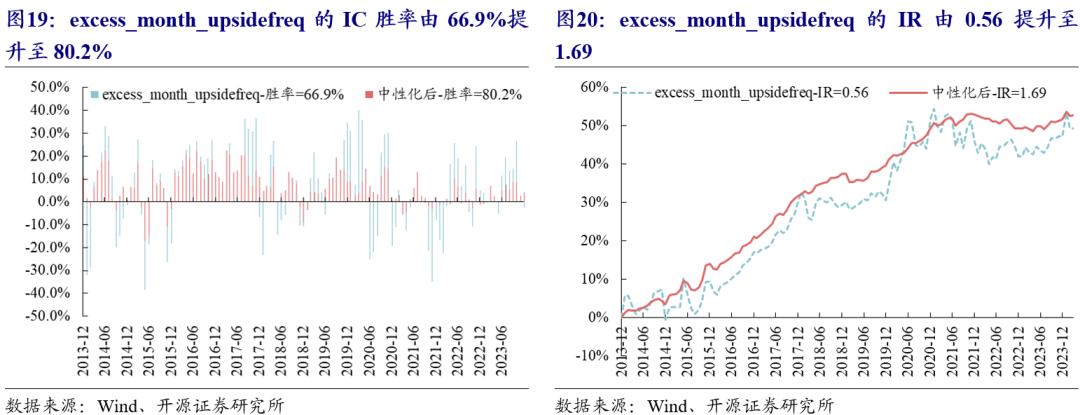

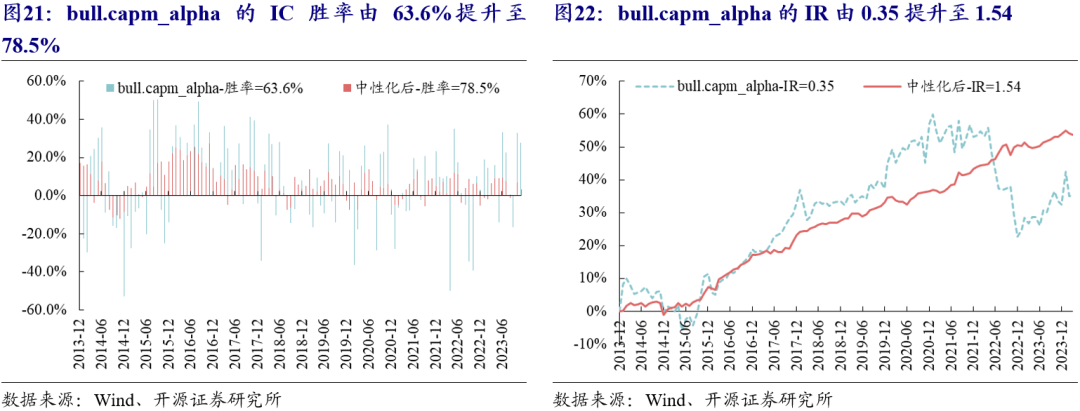

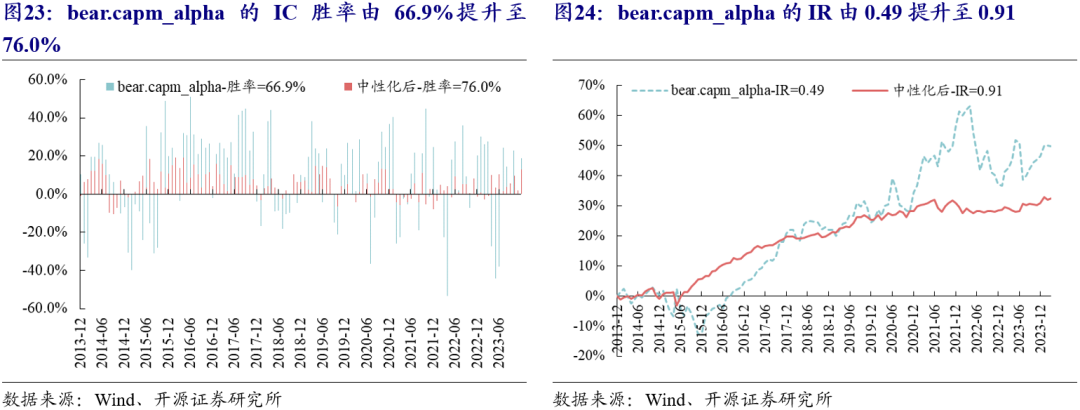

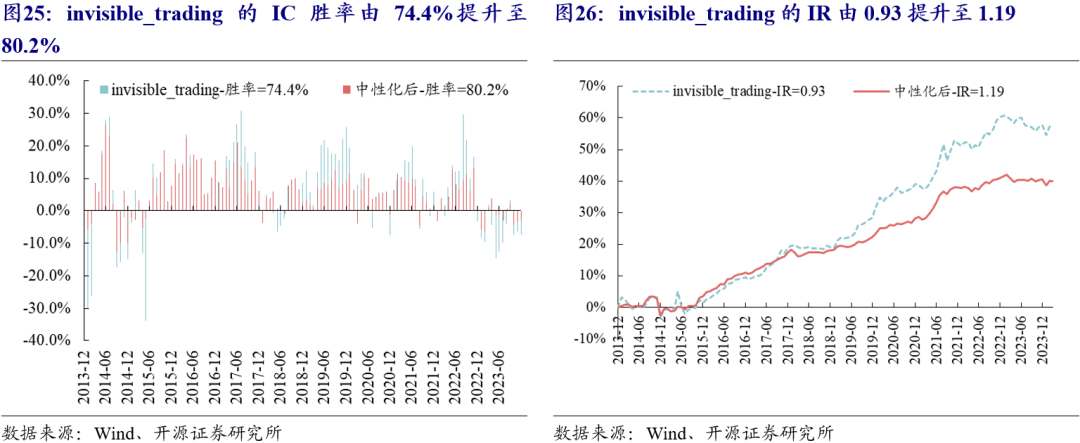

经过测试,相似中性化能够提升绝大多数业绩动量类因子的表现。图8对比了业绩动量类因子在相似中性化前后的Rank ICIR及Rank IC Mean对比,可以观察到:

- 大多数因子在经过相似中性化后,不论是在全区间还是在风格切换时期都获得Rank ICIR的提升。

- 在风格切换时期,中性化之后的因子大多还能维持正向的选基效果,改善幅度比全区间更为明显。

- 相似中性化也存在副作用,可能导致损失一部分Rank IC。其中牛熊市适应性、Brinson行业贡献、回撤水平类因子损失的Rank IC较多。

分时间区间来看,由于2021年以来A股市场行业与风格轮动加剧,原始的业绩动量类因子大多表现不佳,多空对冲组合的净值均经历过大幅回撤,而这一问题在相似中性化后的因子上大幅缓解。所以,我们认为在当前市场环境下对业绩动量类因子剥离beta是尤为必要的。由于涉及的底层因子众多,这里仅展示一些有代表性的案例。以下系列的左图均为IC柱状图,右图均为五分组多空对冲的净值表现,测试区间为2013年12月31日至2024年3月31日。

2.3、 参数敏感性讨论

以上的测试结果都是基于选取10个最相似基金的邻域假设,本节我们讨论邻域k的敏感性。我们将所有业绩动量类因子分步等权合成,以合成因子Rank IC的表现作为统一的观察维度。

从全域上看,不同邻域k相似中性化后业绩动量类合成因子的累计Rank IC序列走势接近,邻域取得越小,累计IC值越高。

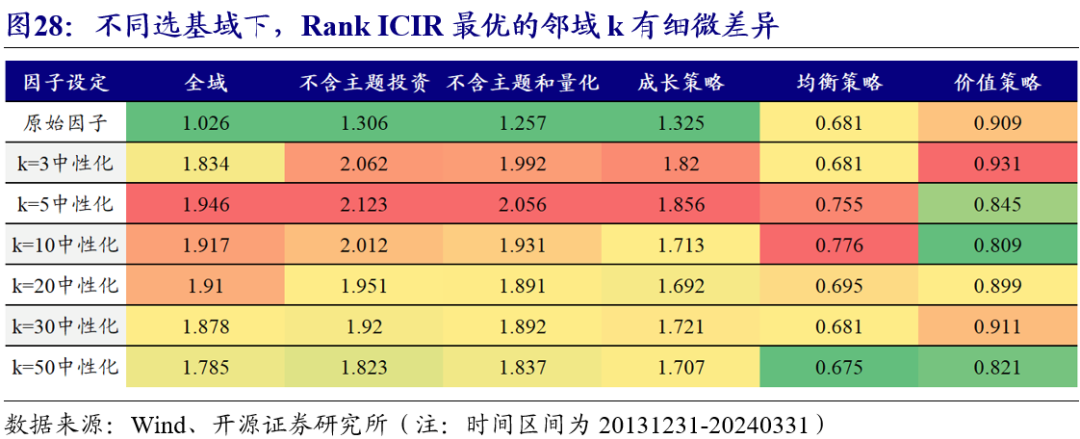

在不同的选基域下,选取k=10的相似中性化因子除了在价值策略下表现较弱外,在其他域都与最优参数接近。图28展示了不同选基域、不同邻域k下合成因子的Rank ICIR。可以观察到不同选基域下最优的k有细微差异,在全域、不含主题投资、不含主题和量化、成长策略下均在k=5时Rank ICIR达到最大,均衡策略下更大的邻域k=10最优,而价值策略下更小的邻域k=3最优。

由于本篇报告主要关注全域下的表现,我们在后续的应用中仍沿用k=10的邻域设定。如果读者有聚焦价值策略域的选基需求,则建议调整邻域参数k。

03

应用:构建稳健的动态合成因子

根据上文的分析,我们对评价类选基因子库中的业绩动量类因子进行相似中性化处理。对于合成方式,我们遵循专题报告《选基因子体系迭代与FOF组合应用》 中提及的动态选基因子合成框架,因为该框架更贴近真实投资场景。

在三种动态合成方式下,采用相似中性化的因子集均相对原始因子集有更高的信息比率。注意到在最大化ICIR、最小化IC波动率方法下,信息比率的提升幅度更明显。这是由于相似中性化之后的因子在全区间表现更一致,其IC均值及协方差阵的估计也更加精确。

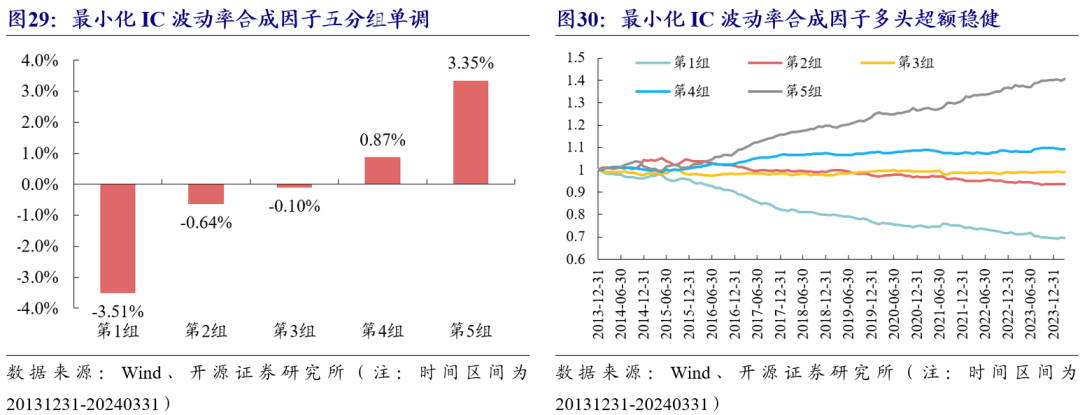

从多空对冲组合的表现来看,最优的动态合成方式是最小化IC波动率,其五分组单调性良好。在3、6、9、12月季频调仓下,合成因子多头相对于空头的年化收益率达7.02%,信息比率达2.07,最大回撤降低至5.93%。

最后,我们将2024-03-29的稳健合成因子Top15组合汇总于表4中(不含主题投资策略):

04

风险提示

选基因子均基于历史信息测算,可能存在失效风险。基金投资策略分类基于对公开的历史数据的定量测算与统计,基金管理人真实投资理念可能与之存在出入。对基金产品和基金管理人的研究分析结论不能保证未来的可持续性,不构成对该产品的推荐投资建议。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。