01 一图

02 设置条款逻辑

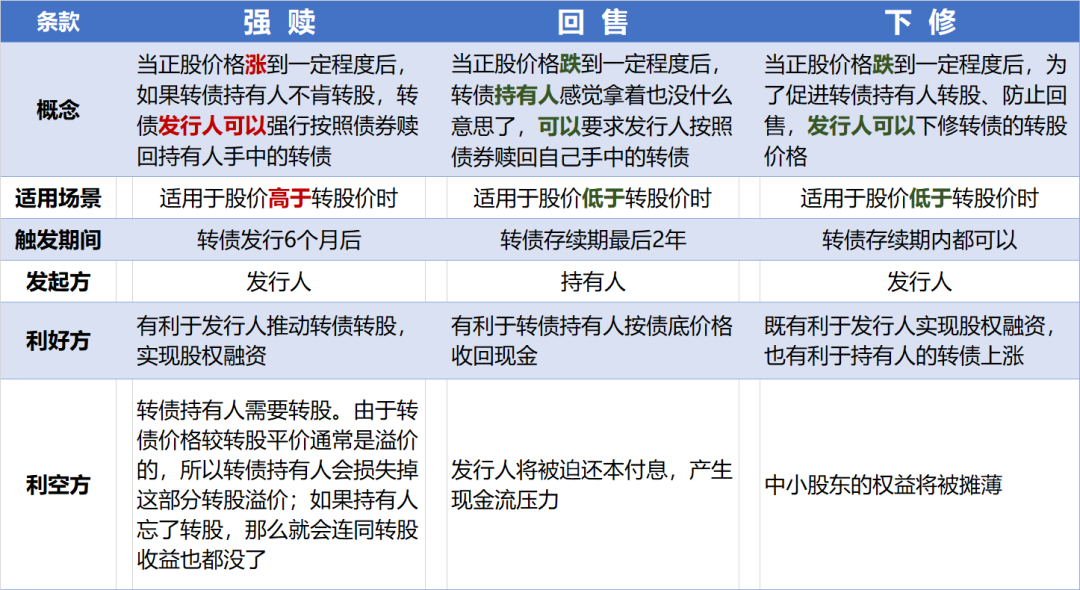

投资人买转债的目标肯定不是为了吃利息,而是希望转债上涨赚钱的;

上市公司发行转债的目标也不是最终还本付息,而是希望都能转股,实现股权融资的。

不论是要转债上涨,还是要成功转股,都需要正股上涨,从这个角度说,转债发行人、持有人以及股东的利益是高度一致的,都希望股票上涨。

如果股票顺利上涨了,转债就会上涨,持有人的目的首先达到了;为了促进持有人转股,而不是手里一直拿着转债,才有了强赎条款;

如果股票不幸下跌了,跌的太深,眼看着很难涨回来了,持有人总不能跟发行人一直耗着,希望把钱拿回来不玩了,于是就有了回售条款;

如果发行人既不希望持有人回售,又没办法把股价搞上去,那就只有让持有人的转债能换更多股票,从而让持有人继续持有,这就是下修条款。

03 tips

比较常见的情况下:

强赎条款一般是在正股价高出转股价30%以上一段时间之后触发;

回售条款一般是在正股价低于转股价30%以下一段时间之后触发;

下修条款一般是在正股价低于转股价15%以下一段时间之后触发。

所以我们常见的转债价格通常在70元上方,130元下方这个区间为多。

但是这些触发条件、数字不是绝对的,具体的转债要看具体条款约定。

另外我们经常会看到一些价格离谱的“妖债”,比如刚上市的永吉转债,上市首日最高涨到400元上方,而其转股价值仅80多元,转股溢价率近400%。

这个余额仅1.46亿的小债券,去掉大股东的销售部分,流通盘可能只有8000万左右,而上市次日成交额近90亿,像这种情况显然完全是炒作资金参与所致。

有的时候我们会看到很多“发财机会”,然后开始幻想“如果在XXX时候我买了XXX,现在已经翻X倍了”。

针对这种幻想,我希望动心的朋友牢记我的建议:don`t。