作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

北交所的量化时代已经悄悄来了。

为何关注北交所量化?

这要从量化适宜的环境说起。如果某个市场充满了短暂、非理性的定价错误,那么多数时候量化的赚钱效应会比较好。

此前在《基研CheatSheet · 转债策略快问快答》中曾提到,量化转债是长尾管理人的福音,因为大体量的管理人进不来,目前的北交所更是如此。

成交最为活跃的北证50已经占整个北交所近250个股票成交额的99%以上,而北证50即便在去年底关注度大幅提升后,整个指数日均成交很多时候也达不到百亿,每天都有近百个标的成交额不足千万元,多个标的成交额不足200万。

图表 中证转债与北证50的成交额对比(亿元)

图表 几百万元的日均成交在北交所随处可见

对于一个量化产品而言:如果持有20个标的(占市场的10%),每个标的持仓20万元(不超过当日成交额的10%),那么这个量化产品规模只有400万元,即便持股数量和单票持仓金额都翻倍,也不过小几千万的容量,确实是中小型量化的福音。

加上北交所尚可的基本面和估值性价比,以及近期沪深交易所退市监管力度加大对壳价值的打压,未来的确存在北交所量化接力微盘的可能性。

如何构建北交所量化策略?

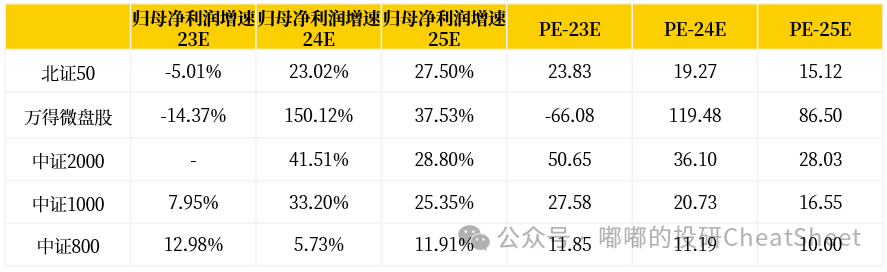

考虑到北交所跟微盘的属性还是比较接近的,因此在构建北交所量化策略大体仍可参照中证1000或者是中证2000增强的有效因子进行构建。

在此我们跳过枯燥无味的Training部分,直接给出常见因子以及合成后的表现:

图表 市值因子表现

注:基准选定北证50指数,回测区间为2022/04/29-2024/04/12,下同

图表 市净率因子表现

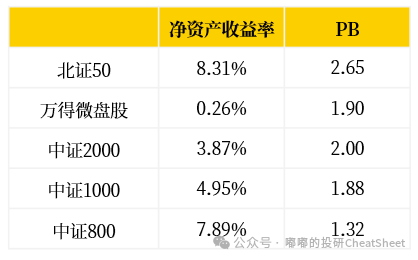

图表 净资产收益率因子表现

图表 乖离率因子表现

整体而言,反转类因子效果普遍较好。

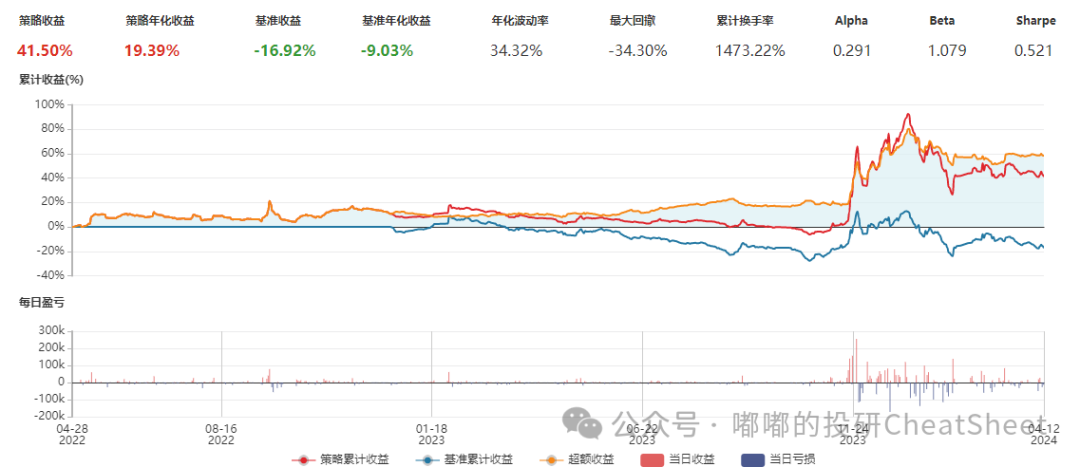

经过合成,我们得到一个非常亮眼的北交所组合表现:

图表 北交所多因子回测结果

关于上述回测模型的参数细节,如因子设定、合成比例等,感兴趣的朋友欢迎移步星球获取。

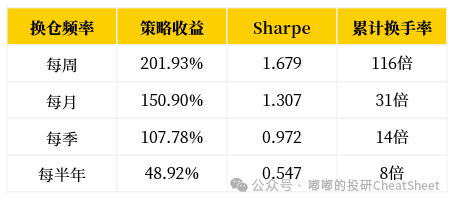

最后在换手频率方面,如同其他量化股票策略,提高换手频率的确给投资人带来了更高的收益,因此可以推演,公募的北交所指增受制于换手,收益表现预计远不如私募。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。