作者:中证指数

题图:中证指数微信公众号

摘 要

全球宽基ETF规模突破5万亿美元,大盘宽基指数产品表现突出。一是2023年全球宽基ETF规模增长29%,首次突破5万亿美元,在全球股票ETF中的占比有所回升,中、美市场增速较快;二是全球新发宽基ETF数量增加,中国内地市场贡献较为突出;三是全球宽基ETF资金净流入规模近3600亿美元,占全部股票ETF资金净流入的比例达77%,大盘宽基产品最受青睐,资金净流入创历史新高;四是全球宽基ETF市场集中度有所上升,呈寡头竞争格局,但在特定重点指数领域仍存在较为激烈的低费率竞争;五是境外市场基于主要宽基指数构建的衍生策略指数产品获投资者青睐。

境内宽基指数化投资稳步发展,规模、资金净流入均创历史新高,投资生态进一步完善。一是境内宽基指数产品规模连续七年增长,首次突破万亿元,规模占比连续两年提升;二是新发宽基指数产品数量延续增长态势,ETF、指数增强产品为新发主力;三是宽基指数产品资金净流入延续高增长态势,全年资金净流入增长80%至3200亿元,再创历史新高,其中大盘宽基ETF资金净流入占宽基ETF整体资金净流入的比例高达95%;四是宽基ETF机构投资者持仓占比较高,个人投资者参与程度持续提升;五是公募基金费率改革背景下,宽基指数产品降费数量大幅提升,降费力度显著大于其他类型指数产品;六是宽基指数产品规模集中度边际回升,头部产品规模增速较快;七是股指期货等衍生品在指数基金中的应用持续深化,宽基指数化投资生态持续完善。

境内宽基指数体系日益丰富,宽基指数化投资未来发展可期。一是随着以配置型需求为主的社保、险资、个人养老金等中长期资金入市力度不断加大,宽基指数化投资规模或将持续扩容;二是境内宽基指数体系日益丰富,可为中长期资金配置需求提供高质量指数供给。除沪深300、中证500、中证1000等定位不同市值规模宽基指数外,聚焦行业均衡的中证A50等特色宽基指数系列以及基于特色板块构建的科创50、科创100等指数均具备长期配置价值;三是宽基指数增强产品、“宽基+Smart Beta”等衍生策略指数产品、股指期货等衍生品的发展将进一步提升市场对宽基指数的认知,助力境内宽基指数化投资规模持续扩容。

01

全球宽基指数ETF发展情况

全球宽基ETF规模突破5万亿美元,中、美市场增速较快

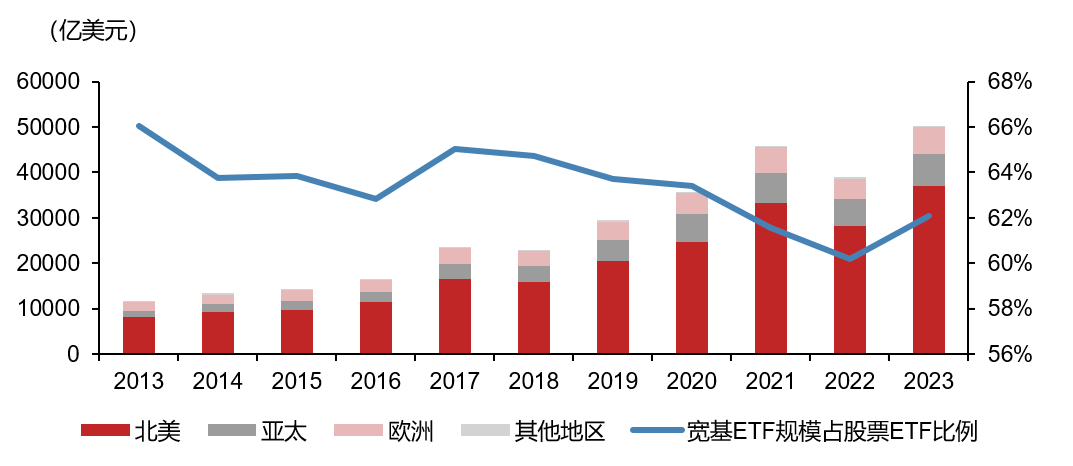

2023年全球宽基ETF产品规模创历史新高,相对占比亦有所回升。一方面,受益于全球证券市场回暖以及指数化投资理念持续普及,全球宽基ETF产品规模经历2022年短暂回落后,2023年大幅反弹29%,首次突破5万亿美元,创历史新高。另一方面,近些年,随着个人投资者参与ETF投资程度进一步提升,ETF产品呈多元化发展态势,全球行业/主题ETF、策略ETF规模持续扩容,宽基ETF规模占比由2017年底的65%左右持续下降至2022年底的60.2%,2023年以来,较强反弹预期下,资金借道宽基产品入市意愿边际加强,推动宽基ETF规模占比同比上升约2个百分点至62.1%,迎来近6年的首次回升。

图1全球宽基指数ETF规模与占比变化

数据来源:中证指数,Bloomberg

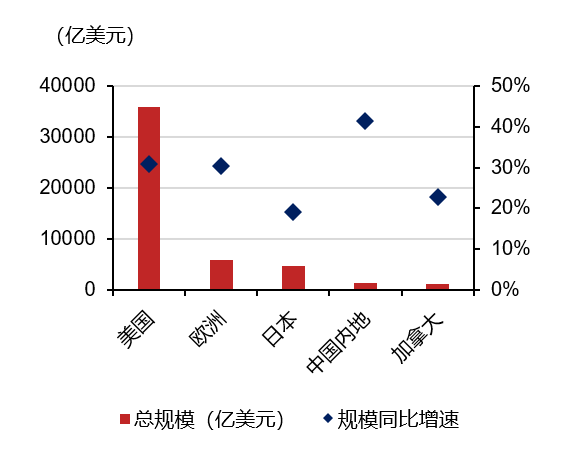

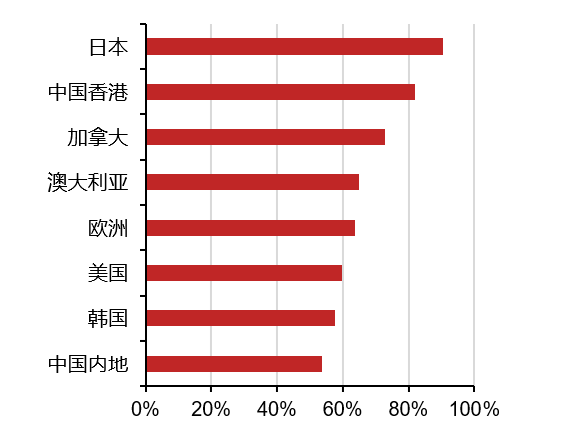

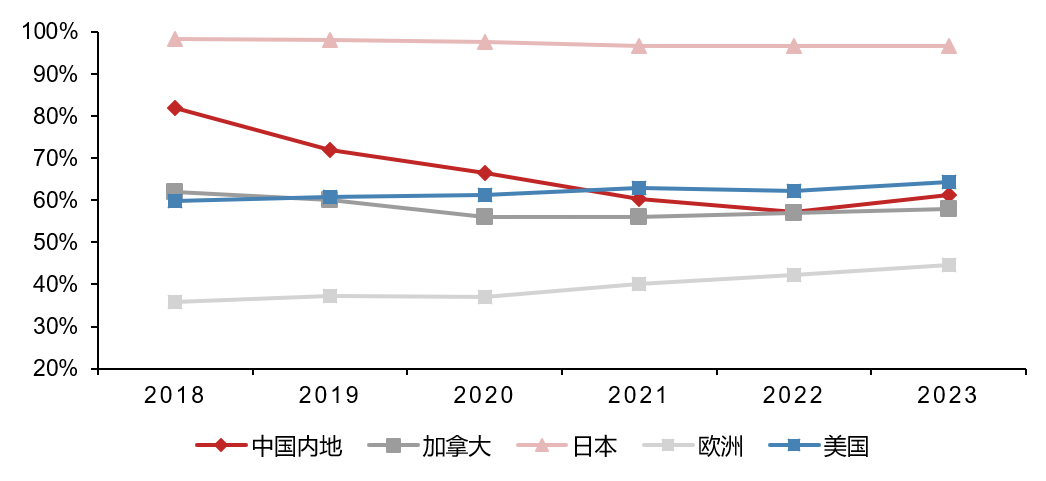

中、美市场宽基ETF规模增长处领先态势。分区域来看,全球主要市场2023年均实现20%以上的增速。其中,中国内地市场宽基ETF规模增速最高,较2022年底增长达41.4%,其次为美国和欧洲市场1,分别为30.9%和30.5%。虽然中国内地市场宽基ETF总规模仅次于美国、欧洲、日本位列全球第四,但相对占比仍较境外成熟市场有较大差距。截至2023年底,中国内地市场宽基ETF占股票ETF总规模的比例仅为53.6%,显著低于日本(90.3%)、中国香港(81.9%)及加拿大(72.7%)等市场。

图2 全球主要市场宽基ETF规模与增速

数据来源:中证指数,Bloomberg

图3 全球主要市场宽基ETF规模占比

数据来源:中证指数,Bloomberg

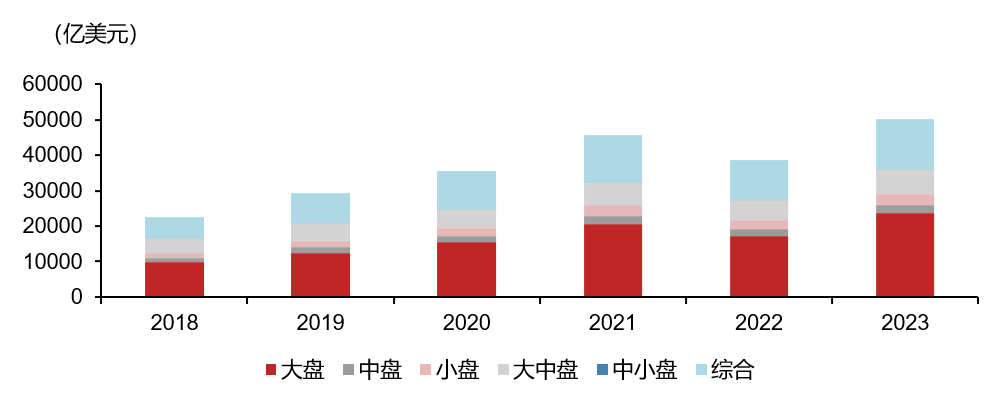

大盘宽基ETF规模占比进一步增加,综合类宽基指数产品亦受市场青睐。一方面,整体来看,定位于跟踪市场整体表现的大盘、大中盘、综合指数ETF占绝对主导,规模占比分别为47%、14%、28%,合计占比近九成。2023年,以标普500、沪深300等指数为代表的大市值规模指数持续吸引大幅资金流入,推动大盘宽基ETF规模进一步增长38%。另一方面,综合类宽基指数样本覆盖大中小市值证券,规模因子暴露更加均衡,适合养老金等长期资金配置需求。近年来,以Vanguard美国全市场ETF为代表的综合类宽基ETF规模增长较快,近五年年化增速达18%。

图4 不同市值规模宽基ETF规模变化趋势

数据来源:中证指数,Bloomberg

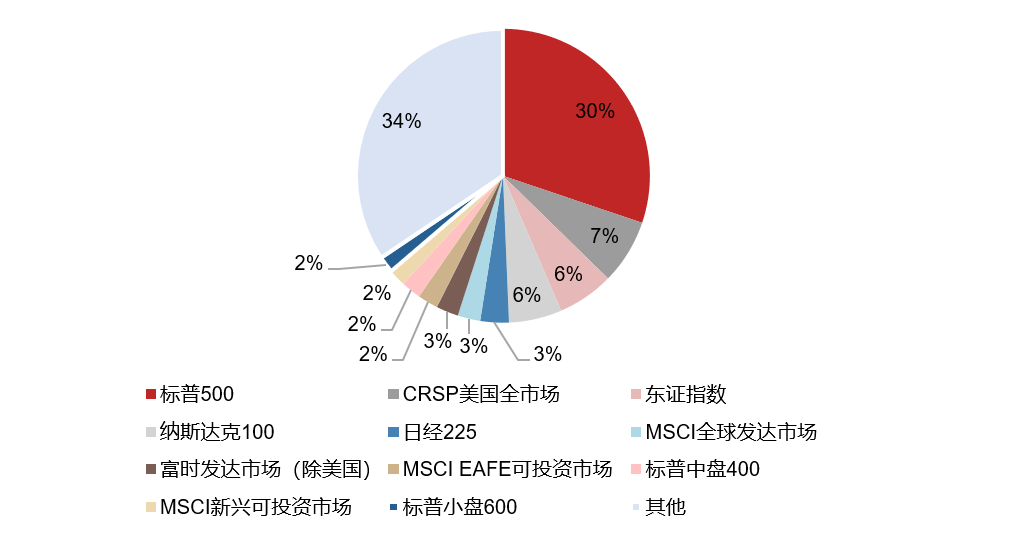

全球宽基ETF标的指数类型集中度较高。截至2023年底,跟踪标普500指数的ETF规模超过1.5万亿美元,占全球宽基ETF总规模的30%,规模前10大宽基指数跟踪规模占比超过60%,包括4条美国市场指数、2条日本市场指数以及3条全球跨市场指数。境内市场方面,沪深300指数以约430亿美元的ETF跟踪规模跻身全球前20。

图5 全球宽基ETF标的指数分布

数据来源:中证指数,Bloomberg

新发宽基ETF数量回升,中国内地市场贡献突出

2023年,全球新发宽基指数产品130余只,较2022年上升62%,为2019年以来的最高水平。从相对比例来看,2023年新发产品数量仅为存量产品数量的6%左右,全球宽基ETF市场格局整体上已渐趋稳定。其中,中国内地市场新成立宽基ETF共58只,贡献全球新发数量的40%以上,欧、美、日市场宽基ETF新发数量相对低迷,三者合计仅为33只。新发规模最大的产品为欧洲基金公司Amundi通过吸收合并方式发行的Amundi MSCI发达市场ETF,成立规模约37亿美元。此外,中国内地市场科创100指数ETF新发规模较大,多只产品位列全球新发产品规模前十。

图6 全球宽基ETF新发产品数量变化

数据来源:中证指数,Bloomberg

宽基ETF贡献近八成资金净流入,主要流向发达市场和大盘指数

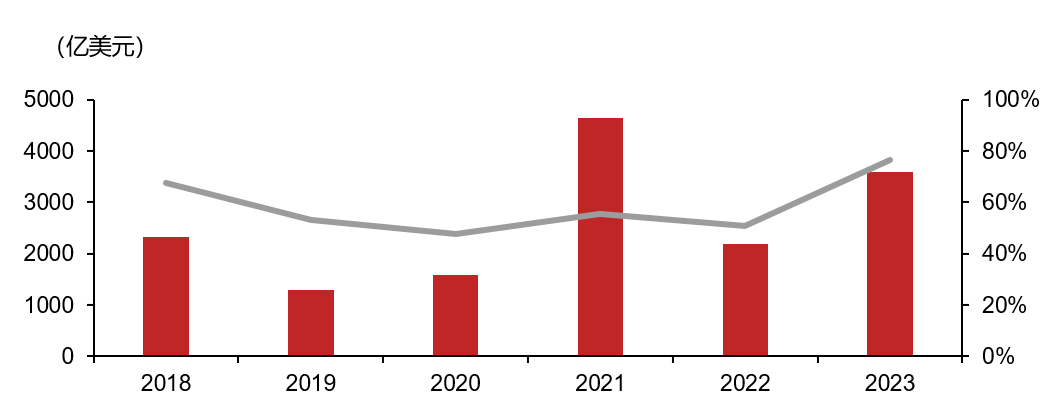

全球宽基ETF资金净流入规模回升,相对比例创新高。近年来,全球资金由主动产品到被动产品的持续迁移,使得宽基ETF在市场波动环境下持续保持资金净流入,且净流入规模呈扩大趋势。2023年,全球宽基ETF资金净流入规模近3600亿美元,虽较2021年约4600亿美元的历史最高水平存在一定差距,但仍位居近六年来资金净流入规模第二位,占全部股票ETF资金净流入的比例高达77%,为2018年以来的最高水平,体现出投资者对宽基指数产品配置意愿的边际提升。

图7 全球宽基ETF资金流变化情况

数据来源:中证指数,Bloomberg

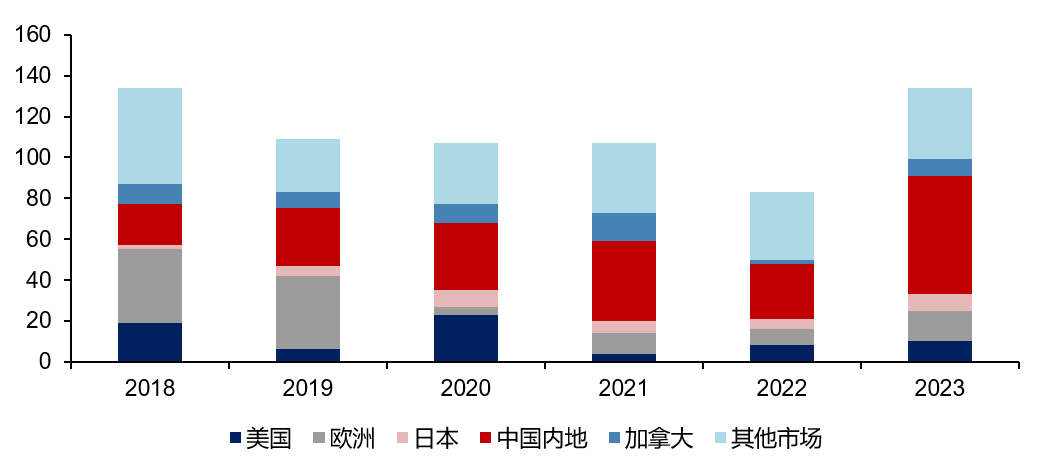

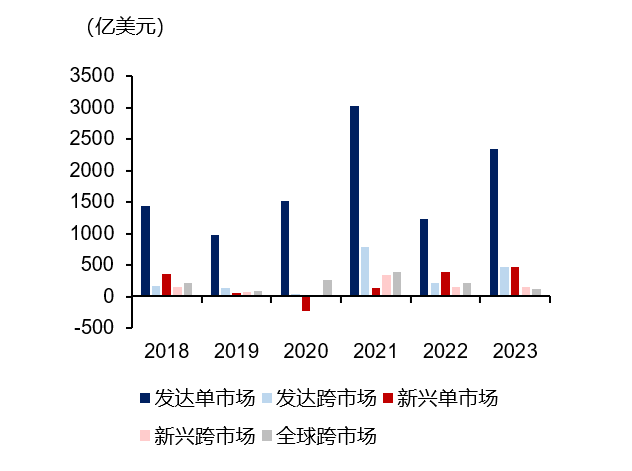

宽基ETF资金净流入的市场分布均衡性有所提升,发达市场资金净流入水平相对较高。从上市地来看,美国市场宽基ETF资金净流入占比由2021年的83%下降至2023年的73%,中国内地、欧洲市场资金净流入规模均达到400亿美元,占比分别为13%和11%。从投资目的地来看,投向发达市场宽基ETF较受青睐。2023年,投资于发达单市场、发达跨市场的宽基ETF资金净流入规模分别同比增长92%、127%;投向新兴跨市场、全球跨市场的宽基ETF资金净流入规模则连续第二年下降,同比下滑6%、44%。

图8 各市场宽基ETF资金流情况

数据来源:中证指数,Bloomberg

图9 不同发展程度市场宽基ETF资金流情况

数据来源:中证指数,Bloomberg

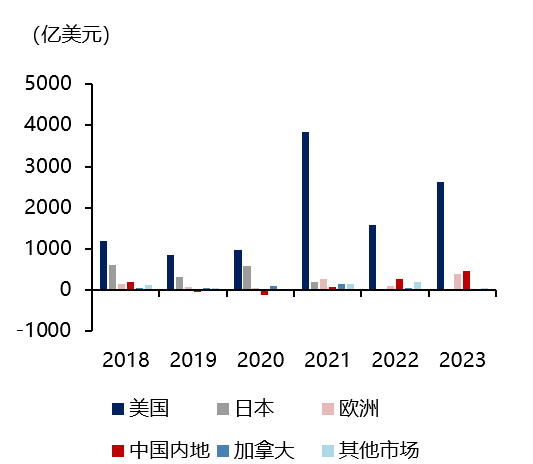

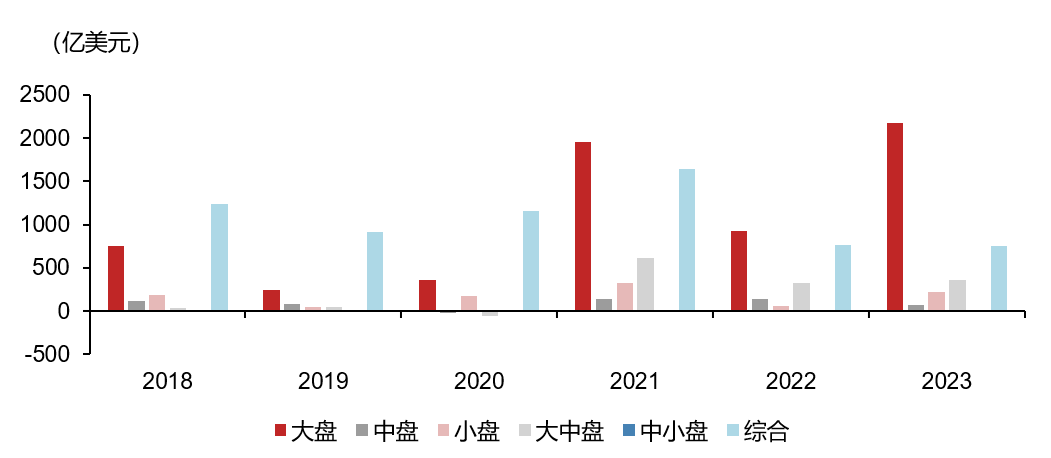

资金持续涌入大市值规模指数,推动大盘宽基ETF资金净流入创历史新高。受益于降息预期以及美股科技巨头较为亮眼的市场表现,以标普500指数为代表的大市值规模指数吸引资金持续流入,叠加中国内地市场中长期资金借道大盘宽基ETF低位布局,共同推动全球大盘宽基ETF资金净流入创历史记录。2023年,大盘宽基ETF吸引资金净流入超2100亿美元,较2022年大幅增长134%,超过2021年水平创历史新高,贡献宽基ETF整体资金净流入的60%以上。此外,受2022年资金净流入规模基数较低影响,2023年小盘宽基ETF资金净流入也实现较快增长,全年实现资金净流入220亿美元,同比增长近3倍,中盘宽基ETF资金净流入则较2022年下降约52%。

图10 不同规模类型宽基ETF资金流情况

数据来源:中证指数,Bloomberg

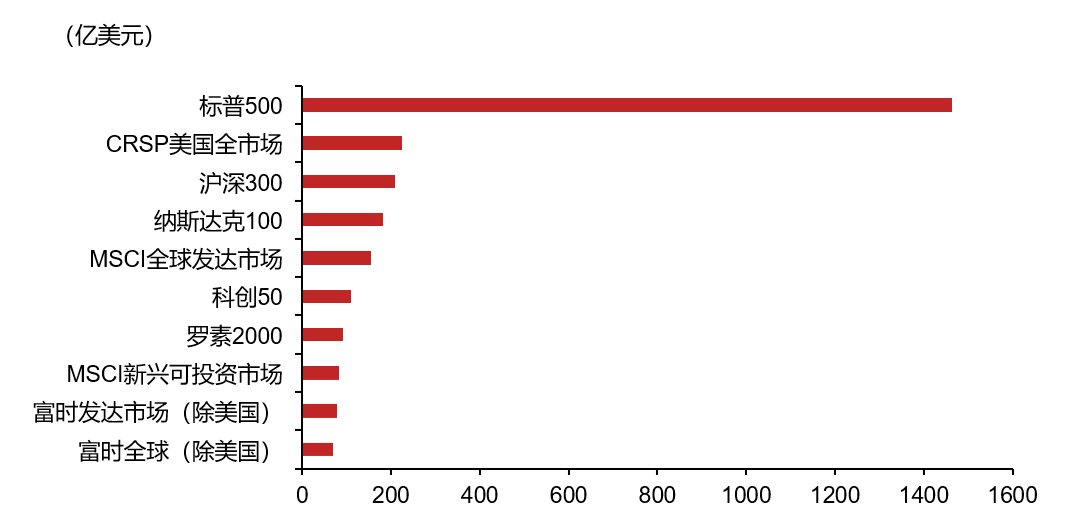

标普500贡献宽基ETF近4成资金净流入,沪深300、科创50跻身全球资金净流入前10。从跟踪标的指数来看,2023年宽基ETF资金净流入集中度依然较高,跟踪标普500指数的主要ETF全年获资金净流入超1400亿美元,占宽基ETF整体资金净流入的40%以上,进一步巩固了其在美国市场的领先地位。值得一提的是,来自中国A股市场的跟踪沪深300、科创50的主要ETF在2023年获资金持续加码,分别净流入210亿美元和110亿美元,跻身全球资金净流入规模前10,分别位居第3和第6位。

图11 2023年全球资金净流入规模前10宽基指数

数据来源:中证指数,Bloomberg

宽基ETF市场集中度有所上升,境外市场呈寡头竞争格局

2023年全球宽基ETF市场集中度有所上升。受资金流入大盘宽基ETF影响,2023年前5大、前10大、前20大宽基ETF规模占比分别为37%、47%和61%,较2022年分别上升3%、2%和1%。分市场来看,日本市场宽基ETF集中度为全球主要市场最高水平,规模前十大ETF产品占比约97%,中、美市场规模前十大ETF占比均为60%左右,其中美国市场集中度略高于中国内地市场,欧洲市场集中度则相对处于较低水平,但近年来呈持续上升态势。

图12 全球主要市场前10大宽基ETF规模占比

数据来源:中证指数,Bloomberg

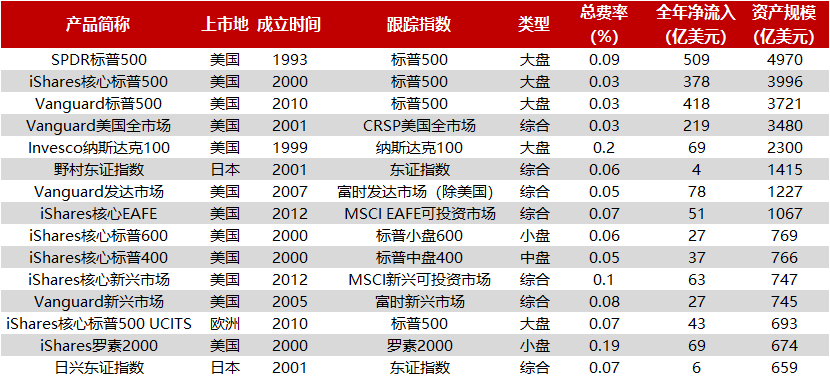

头部产品竞争格局较为稳定。从上市地来看,美国仍是全球头部宽基ETF主要聚集地;从跟踪标的来看,规模前三大宽基ETF均以标普500指数为跟踪标的,其余产品则多以各类美国市场指数、全球跨市场指数为主,其中大盘和综合类宽基指数占主导地位。此外,在长期成本竞争压力与规模效应共同作用下,全球头部宽基ETF总费率2多数可维持在0.1%以内,可持续为投资者提供简单高效、低成本的投资工具。

表1 全球规模前15大宽基ETF产品情况

数据来源:中证指数,Bloomberg

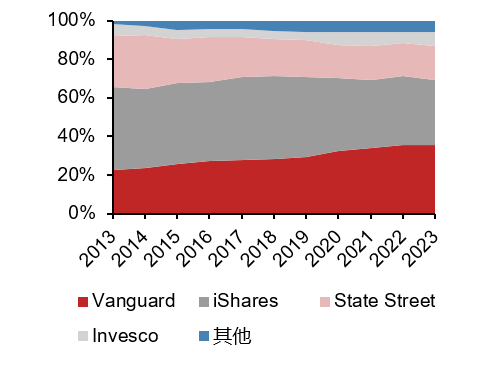

境外市场宽基ETF领域呈寡头竞争格局。以美国市场为例,截至2023年底,头部三家管理人Vanguard、BlackRock(iShares)和State Street在宽基ETF领域的合计市场份额达87%,其内部竞争格局仍在不断变化。受Vanguard近年来低价竞品的持续冲击,BlackRock、State Street市场份额由2013年底的43%、27%逐步下降至2023年底的34%、18%,相较而言,Vanguard市场份额则由2013年底的23%持续提升至2023年底的35%,超过BlackRock成为美国宽基ETF第一大管理人。

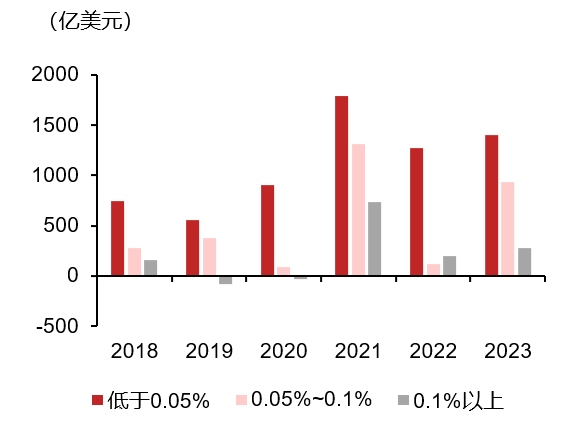

寡头竞争格局下,美国市场宽基ETF同质化竞争并不显著,但在特定重点指数领域仍存在较为激烈的低费率竞争。美国市场单个宽基指数平均ETF产品数量为1.1只,低于全球其他市场,同质化竞争现象并不普遍,但在特定重点指数领域的价格竞争仍较为激烈。以标普500指数为例,近年来BlackRock和Vanguard旗下的标普500 ETF凭借费率优势不断抢占成立时间最早的SPDR标普500 ETF市场份额,二者自2018年至今累计资金净流入分别为1200亿美元和1800亿美元,同期SPDR累计资金净流入仅为340亿美元左右。可以看出,在宽基指数产品竞争格局日趋稳定的背景下,低费率产品竞争优势日益凸显。

图13 美国宽基ETF市场份额变化

数据来源:中证指数,Bloomberg

图14 美国不同费率宽基ETF资金流变化

数据来源:中证指数,Bloomberg

境外成熟市场宽基衍生策略指数产品推动宽基指数化投资生态完善

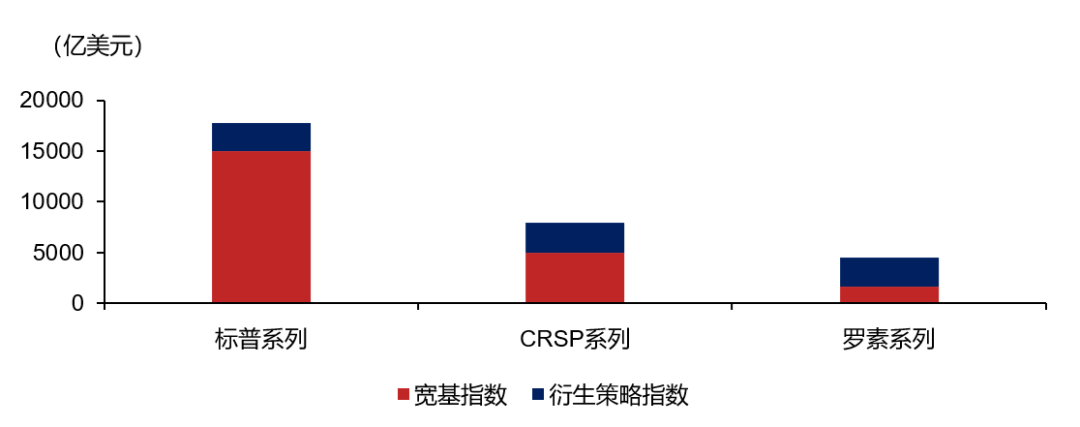

境外市场基于主要宽基指数构建的衍生策略指数产品亦受投资者青睐。以美国市场为例,标普、罗素等国际主要指数提供商均具有较为完备的宽基衍生策略指数系列,以不同市值规模指数样本为空间,结合成长、价值、红利、低波、质量、动量等因子构建策略指数,以满足不同风险偏好投资者的差异化资金配置需求。从境外市场经验来看,2023年,标普、CRSP3、罗素美国市场宽基指数系列衍生策略ETF资金跟踪规模分别为相应宽基指数ETF规模的19%、62%和176%,其中罗素宽基衍生策略指数产品规模远超底层宽基指数系列。

图15 美国主要宽基指数系列及其衍生策略指数ETF资金跟踪规模

数据来源:中证指数,Bloomberg

02

境内市场宽基指数化投资发展情况

宽基指数化投资规模再创新高,大盘宽基指数产品发展较快

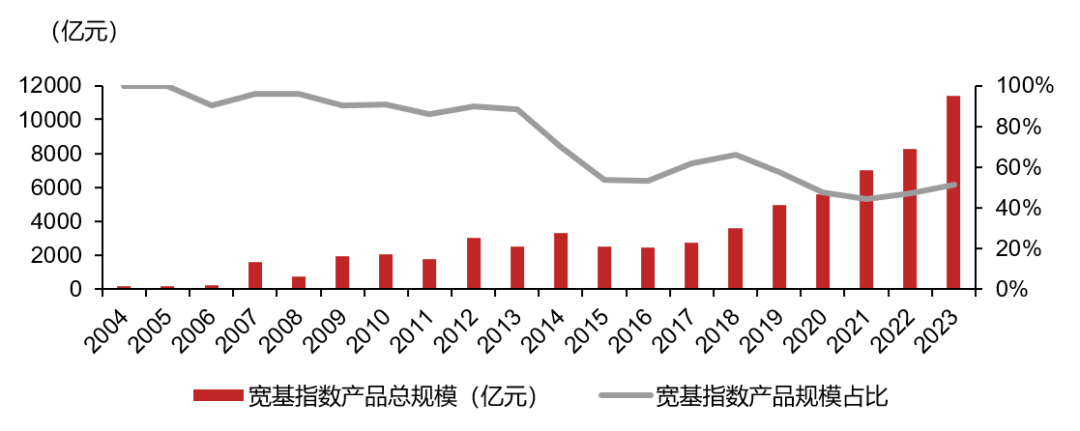

宽基指数化投资规模连续七年增长,相对占比连续两年提升。一方面,截至2023年底,境内市场宽基指数产品总规模为11408亿元,首次突破万亿大关,较2022年底增长38.1%,自2016年以来已连续7年实现规模增长,年化增速为24.7%。另一方面,从相对占比来看,与全球宽基指数产品情况类似,受个人投资者参与ETF程度提升等因素影响,过去较长一段时期内,境内宽基指数产品规模占股票指数产品总规模的比例呈下降趋势。近两年,随着指数化投资理念持续深入人心、市场有效性进一步提升以及中长期资金持续入市,自2022年以来,宽基指数产品规模占比已连续两年提升,由2021年底的44.2%上升至2023年底的51.1%。

图16 境内宽基指数产品规模变化情况

数据来源:中证指数,WIND,仅统计股票型指数基金,规模数据不包括ETF联接基金,下同。

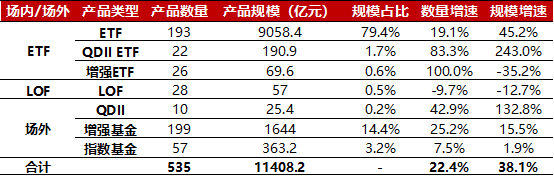

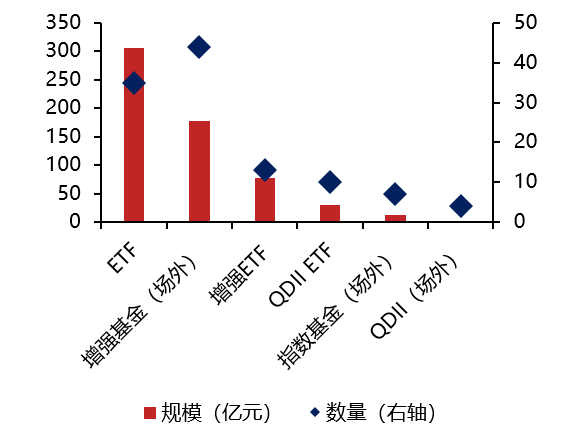

宽基ETF规模稳定增长,QDII、指数增强类产品增速较快。从产品类型来看,2023年宽基ETF4数量与规模增速分别为28.9%和45.5%,均高于整体宽基指数型产品增速,在各产品类型中的占比进一步提升。此外,指数增强类产品在数量上增长较快,但规模增速低于平均水平;宽基QDII产品数量、份额均显著提升,而LOF产品数量与规模均有所下降。

表2 2023年境内宽基指数产品类型分布

数据来源:中证指数,WIND,规模数据不统计ETF联接基金,下同。

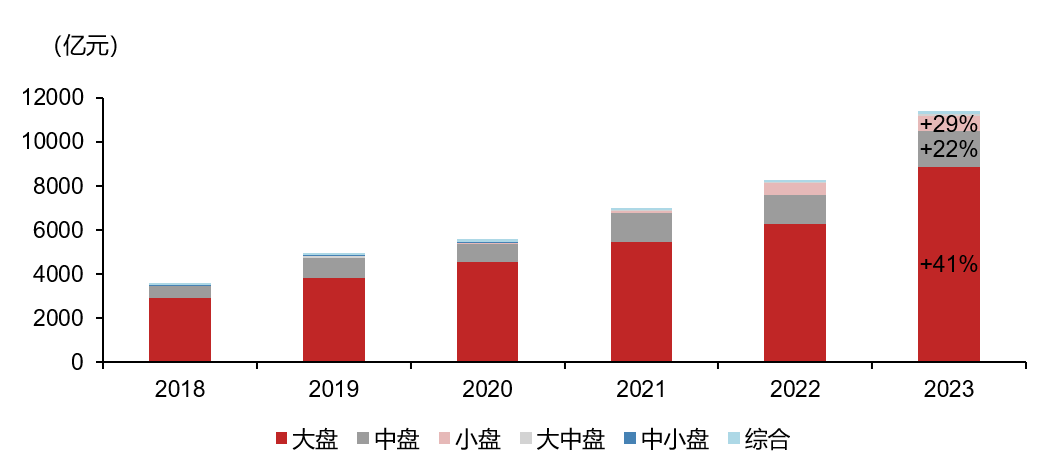

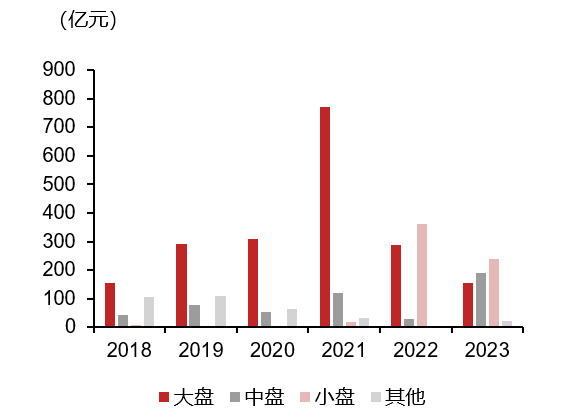

大盘宽基指数产品规模提升占绝对主导,综合指数、大中盘指数产品表现同样较为亮眼。截至2023年底,大盘宽基指数产品规模约8878亿元,同比增长41%,是推动境内宽基指数产品规模快速上升的主要因素。相较而言,中盘、小盘5指数产品规模增速偏低,分别为22%、29%。此外,受益于上证综指、中证800等市值覆盖度较高的宽基指数产品规模快速增长,2023年综合指数、大中盘指数产品规模快速扩容,分别较2022年底增长94%、140%。

图17 近五年境内宽基指数产品规模类型分布

数据来源:中证指数,WIND

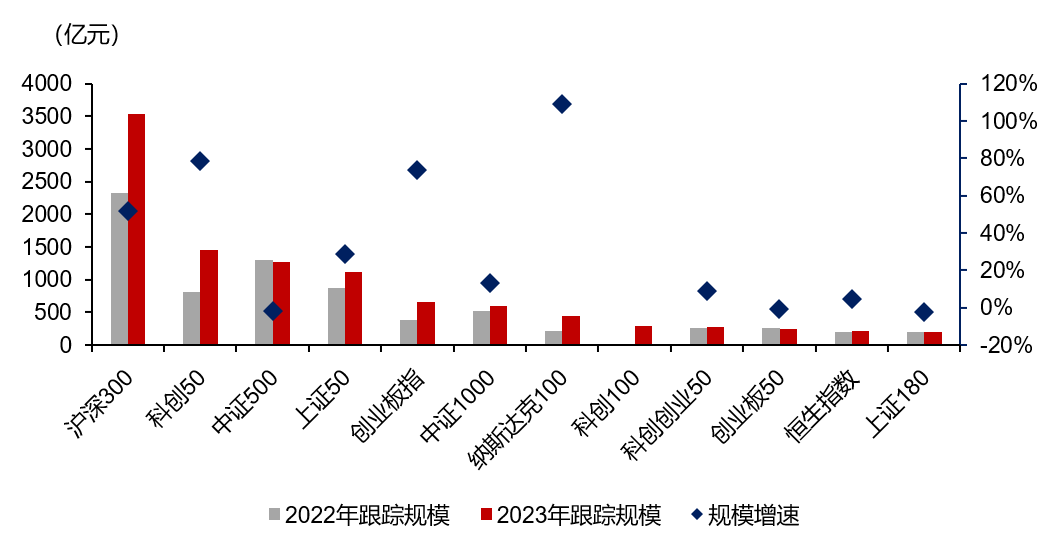

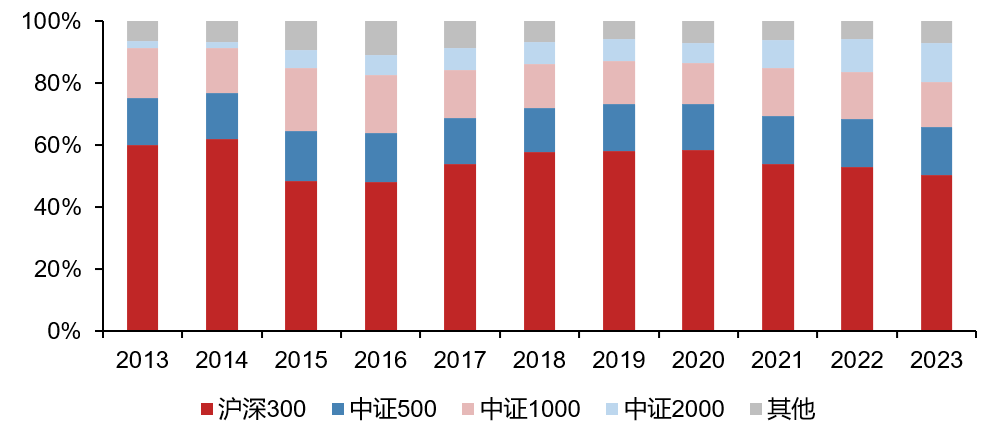

宽基指数产品标的指数集中度进一步提升。跟踪规模前10大产品占境内宽基指数产品总规模的比例高达84%,主要标的指数以沪深300、中证500等中证跨市场规模指数系列以及上证50、科创50等单市场代表性规模指数为主。从相对增速来看,产品规模进一步向沪深300、上证50、科创50、创业板指等跨市场或特定板块大市值规模指数集中。

图18 境内宽基指数产品标的指数分布

数据来源:中证指数,WIND

新发宽基指数产品数量持续增长,ETF、指数增强产品为新发主力

2023年新发宽基指数产品数量延续增长态势,但募集规模有所下滑。2023年,境内市场新发宽基指数产品共130只,除ETF联接基金外的其他类型产品数量为113只,较2022年增长59%,合计募集规模约607亿元,较2022年下降10.4%。

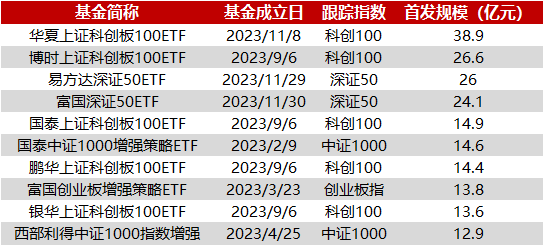

ETF、指数增强型产品为新发主力,规模分布较为均衡。从产品类型来看,2023年,ETF仍为宽基指数产品新发主力,全年共成立58只,募集资金416亿元,占比近七成;指数增强型产品新发数量与规模也较为突出,全年成立指数增强ETF及场外指数增强基金产品数量为57只,募集资金225亿元。从规模类型来看,2023年新发宽基指数产品规模分布较为均衡,大盘、中盘、小盘产品新发规模占比分别为26%、23%和39%。从跟踪标的指数来看,科创100、中证2000等指数产品成为2023年新成立宽基产品募集规模的主要来源。

图19 2023年新发宽基产品类型分布

数据来源:中证指数,WIND

图20 近年新发宽基产品跟踪指数类型分布

数据来源:中证指数,WIND

表3 2023年宽基产品首发规模前10

数据来源:中证指数,WIND

宽基指数产品资金净流入延续高增长态势,大盘宽基产品为“主力军”

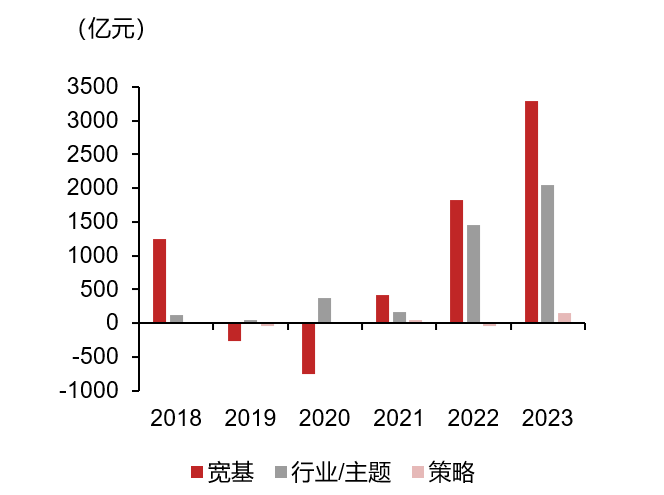

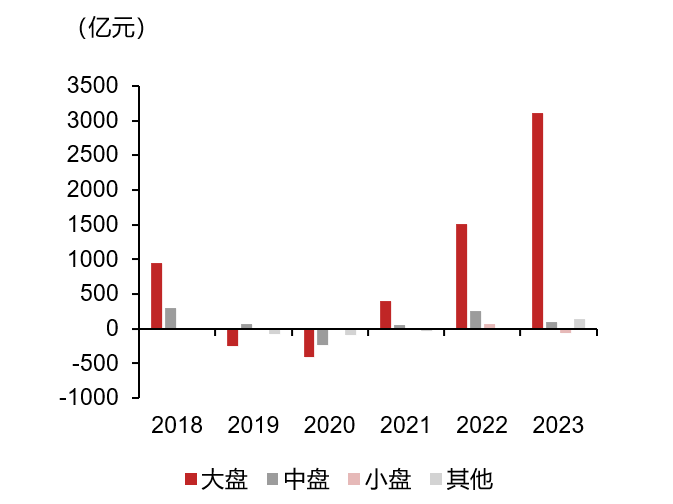

2023年,宽基ETF资金净流入超过3200亿元,再创历史新高,较2022年增长约80%,近两年年化增速为178%。2021年以来,宽基ETF持续贡献境内ETF市场大部分资金净流入,近三年资金净流入规模占全部股票ETF的59%。从标的指数类型来看,大盘宽基ETF成为增量资金入市的重要渠道,2023年以来,资金持续借道沪深300、科创50等跨市场、特定板块大市值规模指数ETF进行低位布局,使得大盘宽基ETF年内实现超3100亿元资金净流入,占宽基ETF整体资金净流入的比例高达95%。此外,中盘指数产品2023年仍维持100亿元左右的资金净流入,但较去年降低约62%,小盘指数产品则出现60亿元的资金净流出。

图21 不同指数类型ETF历年净流入

数据来源:中证指数,WIND

图22 不同规模类型宽基ETF历年净流入

数据来源:中证指数,WIND

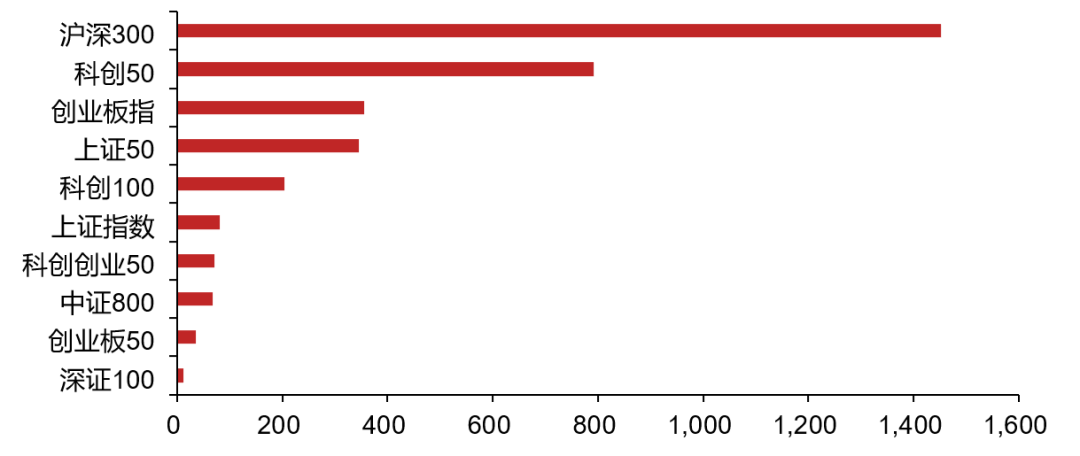

图23 2023年境内宽基指数产品资金净流入规模前10

数据来源:中证指数,WIND

宽基ETF机构投资者持仓占比较高,个人投资者参与程度持续提升

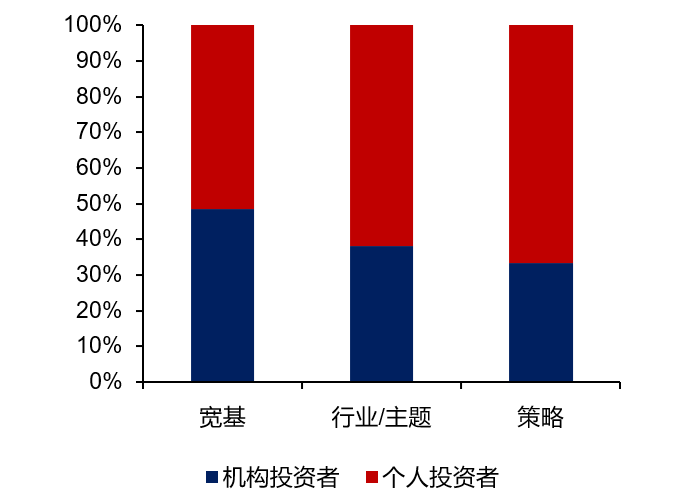

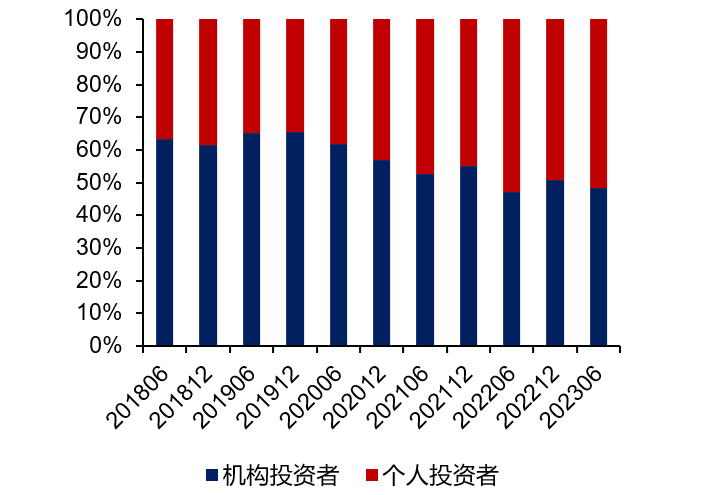

相较其他指数类型,机构投资者更加青睐宽基指数产品。以ETF产品为例,截至2023年中报,机构投资者在宽基ETF投资者结构中占比约为48%,显著高于行业/主题ETF和策略ETF的38%和33%。动态来看,随着指数化投资理念的进一步普及,近年来个人投资者参与宽基指数化投资程度呈持续上升态势,个人投资者在境内宽基ETF持有人结构中的占比由2019年中报的35%逐步提升至2023年中报的52%。

图24 境内不同指数类型ETF投资者结构

数据来源:中证指数,WIND,截至2023年中报,针对ETF联接产品穿透统计。

图25 境内宽基ETF投资者结构变化

数据来源:中证指数,WIND,截至2023年中报,针对ETF联接产品穿透统计。

公募基金费率改革背景下,宽基指数产品降费力度有所加大

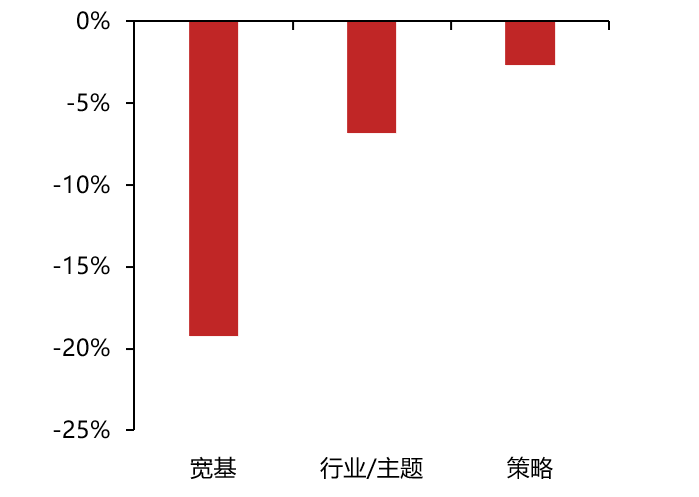

2023年宽基指数产品降费数量较2022年大幅提升,降费力度亦大于其他类型指数产品。2023年7月,证监会发布公募基金费率改革工作安排,主要举措包括推出更多浮动费率产品、降低主动权益类基金费率水平(新产品管理费率、托管费率分别不超过1.2%、0.2%),规范公募基金销售环节收费,完善公募基金行业费率披露机制等。方案发布后,多家头部机构公告调低存量产品管理费、托管费。2023年8月,证监会在公布“活跃资本市场,提振投资者信心”一揽子政策措施时进一步提到“推进公募基金费率改革全面落地,降低管理费率水平”。虽然改革方案主要针对主动管理型产品,但公募产品整体降费趋势仍一定程度外溢至被动产品领域。2023年,境内市场共有93只指数基金下调管理费或托管费,较2022年增长20倍以上,其中包括31只宽基指数产品,占比1/3。具体来看,有17只指数产品主动将管理费或托管费下调至监管指引水平以下,其中包括10只宽基指数产品,占比59%。从降费力度来看,宽基指数产品费用平均下调幅度6为19%,远高于行业/主题指数(7%)和策略指数(3%)。近年来,受部分产品主动下调费率及资金持续流入低费率产品影响,境内宽基指数产品平均费率呈持续下降趋势,截至2023年底,境内宽基指数产品规模加权平均费率已相较2018年累计下降10%以上。

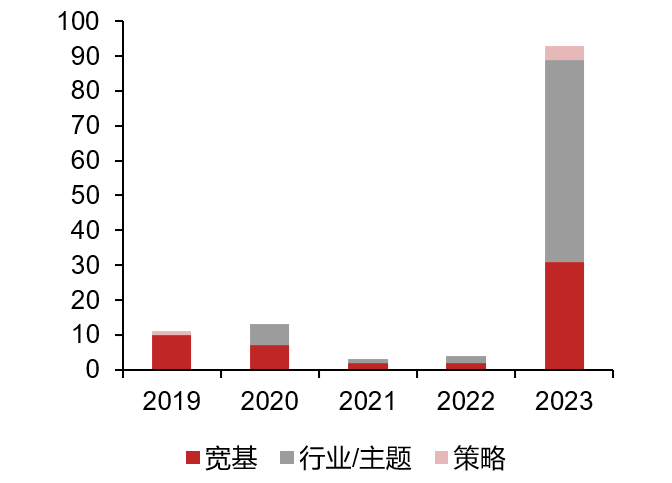

图26 历年下调费率指数基金数量与类型分布

数据来源:中证指数,WIND,仅统计基金主要份额。

图27 2023年降费指数产品平均费率下调幅度(分指数类型)

数据来源:中证指数,WIND,仅统计基金主要份额。

宽基指数产品规模集中度边际回升,头部产品规模增速较快

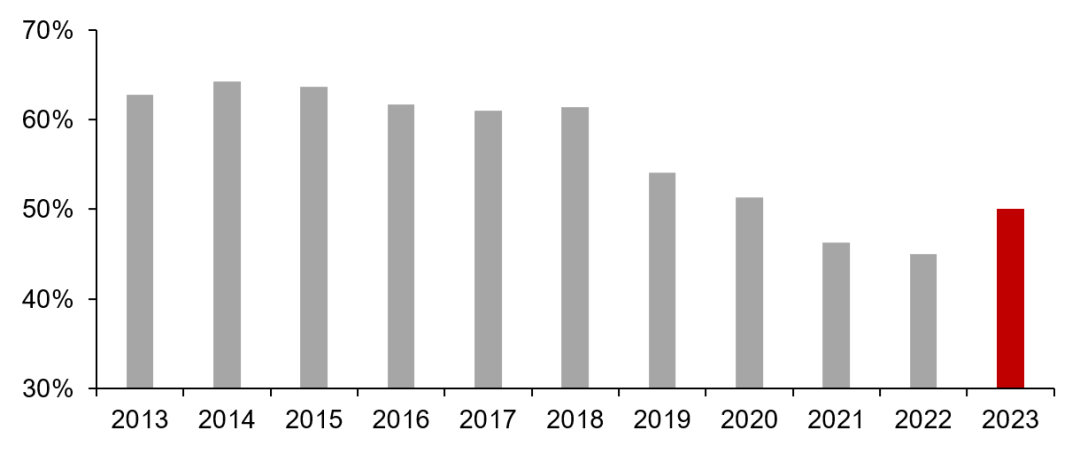

宽基指数产品规模前10大占比回升至50%,结束连续4年的下降趋势。近年来,境内宽基指数化投资发展进入快车道,产品数量的持续增长使得产品规模集中度有所下降。2013年至2022年,境内市场前10大宽基指数产品规模占比由63%下降至45%。2023年,随着资金持续流入头部代表性大盘宽基指数产品,市场集中度呈一定回升态势,前10大产品规模占比回升至50%。此外,规模前10大宽基指数产品中,多数产品2023年均实现高于行业平均水平的规模增速。

图28 境内市场前10大宽基指数产品规模占比情况

数据来源:中证指数,WIND

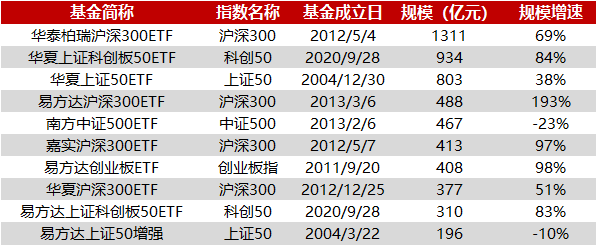

表4 境内市场规模前10大宽基指数产品

数据来源:中证指数,WIND

宽基指数化投资生态持续完善,股指衍生品的应用日趋广泛

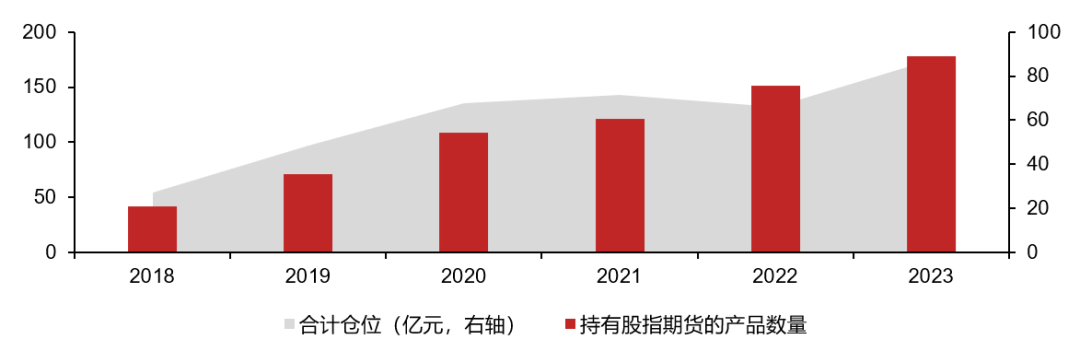

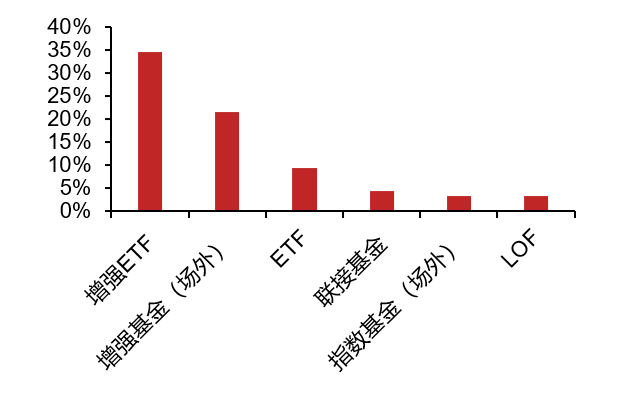

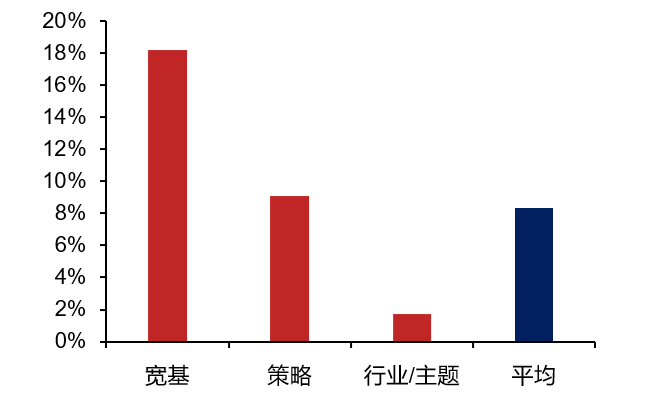

股指期货等衍生品在指数基金中的应用广度和深度进一步提升。公募基金产品可在一定范围内运用股指期货进行风险管理,提升产品运作效率,应用场景主要包括多头替代降低跟踪误差、流动性管理、利用期现策略增厚收益等。2023年,持有股指期货头寸的指数产品数量为178只,持有股指期货合约总规模约87亿元,分别同比增长18%和32%。从产品类型来看,指数增强型基金对股指期货的运用程度较高,主要以增厚收益为目标。从指数类型来看,由于相关性较高,宽基指数产品对股指期货的应用更为普遍,其中持有股指期货的产品数量占比为18%,显著高于其他指数类型。

图29 境内指数产品应用股指期货的数量与规模变化

数据来源:中证指数,WIND

图30 不同产品类型应用股指期货数量占比

数据来源:中证指数,WIND

图31 不同标的指数产品应用股指期货数量占比

数据来源:中证指数,WIND

03

境内宽基指数及指数化投资发展展望

宽基指数体系日益丰富,更好服务多层次资本市场建设,助力投资端改革

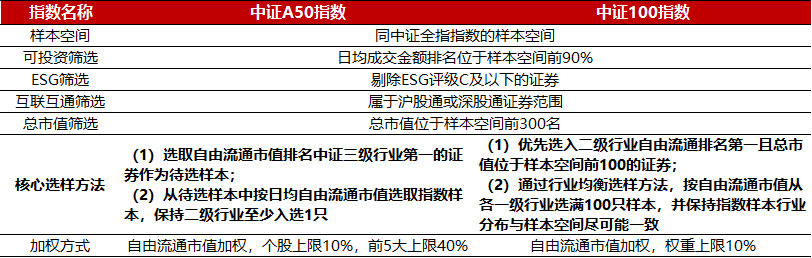

近年来,境内市场宽基指数化投资发展迅速,成为增量资金参与A股投资的重要工具。面对日益增长的指数化投资需求,中证指数公司持续丰富宽基指数体系,已经形成较为完善的跨市场、单市场/板块宽基指数系列,旨在多维度刻画宏观经济结构调整及产业转型升级趋势,为中长期资金入市提供高质量指数供给,助力投资端改革与多层次资本市场建设。具体包括:一是构建以沪深300、中证500、中证1000、中证2000为代表的中证跨市场规模指数体系,旨在反映不同市值规模上市公司证券的整体表现;二是创新编制方法,引入行业均衡、ESG可持续发展理念、互联互通等要素,打造以中证A50、中证100为代表的中证跨市场特色规模指数系列,旨在多维度刻画宏观经济结构调整及产业转型升级趋势;三是助力形成以上证50、上证180、上证380为代表的上证规模指数系列,同时构建以科创50、科创100为代表的科创板规模指数体系,服务高水平科技自立自强战略部署;四是聚焦科技创新领域,服务新质生产力,推出科创创业50指数,反映科创板、创业板代表性新兴产业上市公司证券的整体表现;五是形成以中证全指、中证A股、中证流通为代表的综合类宽基指数系列,旨在反映A股全市场上市公司证券的整体表现。

图32 中证、上证宽基指数体系概览

数据来源:中证指数,数据截至2023年底

表5 中证A50指数、中证100指数核心编制要素

跨市场规模指数系列风险收益特征日趋稳定,满足差异化配置需求

中证跨市场规模指数系列市值覆盖度日趋稳定,可较好表征A股市场不同市值规模上市公司证券的整体表现。近年来,随着我国多层次资本市场体系构建逐步完善,境内上市公司规模分布趋于稳定,以沪深300、中证500、中证1000、中证2000为代表的主要跨市场规模指数系列的市值覆盖度逐渐稳定在50%、15%、15%、10%左右,合计对A股市场的市值覆盖度在90%以上,可有效表征不同市值规模上市公司证券的整体表现。

图33 中证跨市场规模指数系列市值覆盖度变化趋势

数据来源:中证指数,市值覆盖度为各指数样本总市值相对于中证全指总市值的占比,基于2023年末市值数据计算。

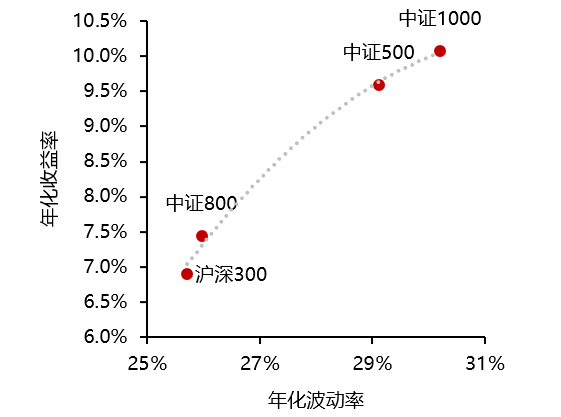

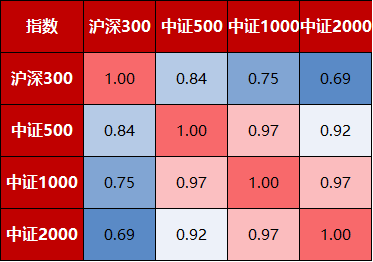

市值规模特征日趋稳定背景下,指数的风险收益特征也日渐清晰。2004年至2023年,沪深300、中证500、中证1000等主要跨市场规模指数系列的风险收益特征日益稳定,沿市场有效边界依次排列。从历史表现的相关性来看,近十年,沪深300与中证500、中证1000、中证2000的日收益相关性依次为0.84、0.75、0.69,不同市值规模之间已形成较高的区分度,可较好满足不同风险偏好投资者的资金配置需求。

图34 中证跨市场规模指数系列风险收益特征

数据来源:中证指数,计算区间为2004-2023年。

图35 中证跨市场规模指数系列收益相关性

数据来源:中证指数,计算区间为2013-2023年。

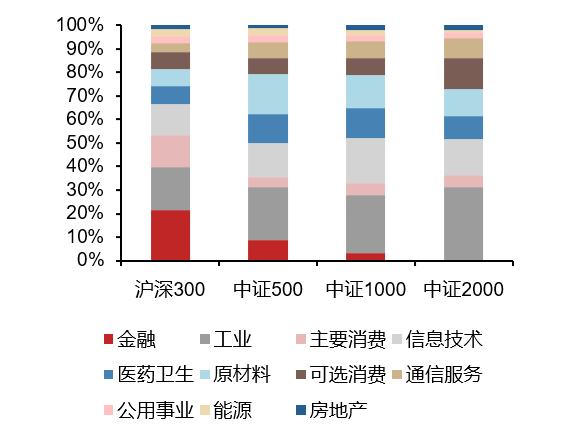

不同市值规模指数行业分布各具特色。以中证一级行业分类标准为例,沪深300指数行业分布聚焦金融、工业、主要消费行业,中证500指数则更聚焦于工业、原材料、医药卫生行业,而中证1000、中证2000指数则更为侧重信息技术、可选消费行业。但值得一提的是,随着宏观经济结构调整及产业转型升级,最具代表性的沪深300指数近年来行业均衡性有所提升,2013年至2023年,沪深300指数样本中金融、能源、房地产行业权重分别下降12.1%、4%和3.3%,信息技术、工业、医药卫生等新经济行业权重则分别提升8.3%、3.8%、1.4%,与宏观产业结构变化趋势基本一致。

图36 中证跨市场规模指数系列行业分布对比

数据来源:中证指数,数据截至2023年底

图37 沪深300样本行业分布变化

数据来源:中证指数,数据截至2023年底

展望未来,境内宽基指数化投资仍具有较大发展空间

近年来,境内宽基指数化投资发展已步入快车道,资金跟踪规模已突破万亿元,成为仅次于美、欧、日之后的全球第四大宽基指数化投资市场,但绝对规模与相对占比较境外成熟市场仍有较大差距。随着A股市场有效性持续提升,未来境内宽基指数产品吸引力将进一步增强,仍具较大发展空间。

一是随着中长期资金入市进程加快以及A股市场有效性进一步提升,宽基指数化投资规模或将持续扩容。一方面,以配置型需求为主的社保、险资、个人养老金等中长期资金入市力度不断加大,将持续推升宽基指数化投资规模。2023年下半年以来,一系列政策的陆续出台为中长期资金入市提供便利,如2023年9月,金融监管总局发布《关于优化保险公司偿付能力监管标准的通知》,降低保险公司股票投资风险因子;2023年10月,财政部印发《关于引导保险资金长期稳健投资 加强国有商业保险公司长周期考核的通知》,延长保险公司投资绩效考核周期;2023年12月,财政部发布《全国社会保障基金境内投资管理办法》征求意见稿,将社保基金会对股票类、股权类资产最大投资比例提升至40%和30%,并明确投资范围包括经批准的股票指数投资、交易型开放式指数基金。另一方面,随着A股市场有效性进一步提升,更多投资者或将更加关注以宽基指数为主的被动投资工具。随着我国多层次资本市场基础设施及各项配套制度的不断完善,A股市场有效性将日益增强,指数化投资相较主动投资的胜率将持续提升,长期持有获得感更好,为宽基指数化投资创造良好发展环境。

二是境内宽基指数体系日益丰富,可为中长期资金配置需求提供高质量指数供给。宽基指数一直以来都是指数化投资发展的重点。随着我国经济高质量发展持续推进,多层次资本市场体系构建逐步完善,资本市场对宏观经济产业结构变化趋势的反映将更加全面与及时,宽基指数的市场表征性也将随之提升。除沪深300、中证500、中证1000、中证2000等定位不同市值规模的跨市场宽基指数外,聚焦行业均衡的中证A50、中证100等特色宽基指数系列以及基于特色板块构建的北证50、科创50、科创100、科创创业50等指数均具备长期配置价值。

三是宽基指数化投资生态将进一步完善。一方面,随着宽基指数化投资需求日益多元化,围绕宽基指数的“宽基+Smart Beta”等衍生策略指数产品,可为投资者提供颗粒度更高的资产配置工具,未来发展空间较大;另一方面,以股指期货、ETF期权为代表的股指衍生品可为指数基金提供流动性管理工具,助力宽基指数产品规模和流动性的进一步提升,形成良性循环;再一方面,基于宽基指数的指数增强产品或进一步推升市场投资者对宽基指数的认知,促进宽基指数化投资生态的持续完善。作为长期资金重要配置工具,宽基指数因其流动性好、样本分散程度高、产品生态较为完善等特征,成为现阶段指数增强产品的首选,有助于吸引更多中长期资金持续入市。

文中注释

1.考虑到欧洲各国在ETF监管法规、市场基础设施方面一体化程度较高,主要产品在欧洲各地市场均有挂牌,本文将欧洲市场作为整体进行统计。

2.此处总费率(Gross Expense Rate)为基金运营所产生的全部费用(包括管理费、销售费用、运营成本等)相较基金资产规模的比例。

3.CRSP(Center for Research of Security Prices,证券价格研究中心)为美国芝加哥大学布斯商学院附属的证券价格数据供应商与指数编制机构。

4.统计口径含QDII ETF、指数增强ETF等各类ETF,下同。

5.为便于理解,本文对大盘、中盘、小盘指数的划分主要基于该指数在所属市场中的规模定位,下同。

6.此处仅统计管理费率和托管费率,下同。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。