作者:中证指数

题图:中证指数微信公众号

摘要

美国市场Smart Beta ETF市场发展平稳,成长和等权策略受追捧,竞争格局日趋稳定。一是截至2023年底,美国Smart Beta ETF存量产品数量超过900只,规模合计1.72万亿美元,较2022年底增长0.2万亿美元;二是成长与等权策略是存量Smart Beta ETF中最受欢迎的策略。截至2023年底,成长策略产品规模首次突破4000亿美元,增幅超千亿美元,同时等权策略产品规模也突破了1000亿美元;三是行业竞争格局日趋稳定,老牌发行人仍占主导地位。截至2023年底,存量Smart Beta ETF规模主要集中于BlackRock、Vanguard等老牌发行人,规模前五大产品长期稳居市场龙头地位,规模前十大产品行业排名相对稳定。

全球投资者配置Smart Beta ETF意愿仍较高,且更为重视产品在风险控制等方面的作用。一方面,据境外机构调查报告显示,尽管相较2022年,Smart Beta ETF产品在投资者资产配置组合中的比例有所下降,资金配置比例超过10%的投资者比例由2022年的64%下降至52%,但仍与2020年及2021年基本持平。另一方面,全球不同区域投资者对Smart Beta产品的需求动机有所差异,2023年全球投资者普遍更为重视Smart Beta产品在管理风险和降低波动率等维度方面的作用,追求相对基准的超额收益并非为主要动机。

境内市场Smart Beta产品规模扩容,策略多样性有所提升,未来仍具较大发展空间。一方面,截至2023年底,境内市场共有38家基金管理人设立85只Smart Beta指数型产品,规模合计916.48亿元,较2022年底同比增长68.46%。Smart Beta ETF 2023年吸引大幅资金净流入,共约170余亿元,规模首次突破500亿元。另一方面,2023年以来兼具较高分红和低估值特征的股息率因子有效性凸显,吸引大量资金净流入;成长、价值等风格属性较为明确的指数型产品关注度显著提升。展望未来, Smart Beta指数产品布局可聚焦以下几个方向:一是进一步挖掘红利因子的长期投资价值,多元化布局注重股东回报的指数及指数型产品;二是推出基于成长、价值等风格属性较为明确的指数型产品,更好服务不同风险偏好投资者配置需求;三是基于境内资本市场发展阶段和运行特征,挖掘具有持续超额收益的创新Smart Beta因子;四是基于核心宽基指数,布局特色“宽基+ Smart Beta”指数型产品,为投资者提供多样化投资工具。

Part 1美国Smart Beta ETF市场发展概况

美国Smart Beta ETF发展平稳,成长和等权策略受追捧

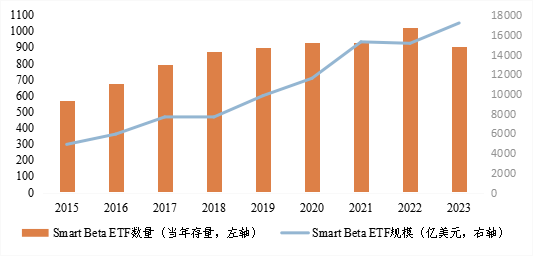

2023年美国Smart Beta ETF规模边际上升,但存量产品吸金能力较2022年有所下降。截至2023年底,美国Smart Beta ETF存量产品数量超过900只1,规模合计1.72万亿美元,较2022年底增长0.2万亿美元。或受主动管理ETF较强的资金分流影响,2023年美国Smart Beta ETF吸金能力较2022年有所下降,全年资金净流入约482.74亿美元。

图1 美国Smart Beta ETF总体情况

数据来源:etf.com,中证指数有限公司

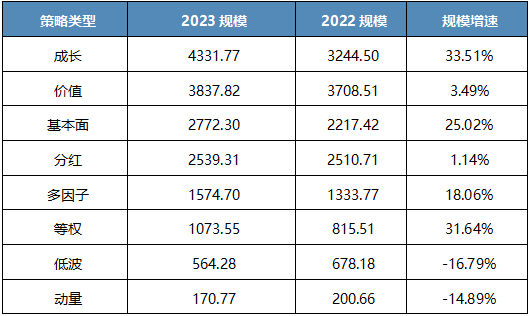

成长与等权策略是存量Smart Beta ETF中最受欢迎的策略。一方面,2023年,成长和等权策略产品规模增速均超过30%,成为存量Smart Beta ETF中最受欢迎的策略。其中,成长策略产品规模首次突破4000亿美元,大幅超越价值策略产品规模,增幅超千亿美元,同时等权策略产品规模也突破了1000亿美元。另一方面,基本面和多因子策略亦受到市场追捧,其中基本面策略产品规模已超越分红策略,规模位居前三。

表1 各策略类型权益Smart Beta ETF规模变化情况(单位:亿美元)

数据来源:etf.com,中证指数有限公司

权益类产品依然占主导,但资金净流入规模大幅下降

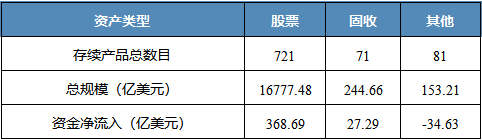

存量及新发Smart Beta ETF产品中,权益类产品仍占据绝对主导地位。存量产品方面,2023年存续的Smart Beta ETF产品中,权益类产品规模和数量分别占比82.6%和97.7%,与2022年基本持平,其他类型产品规模和数量占比均不足10%,且规模排名均在五十名开外;新发产品方面,2023年新发产品中,近八成为权益类产品。

表2 2023年各资产类型Smart Beta ETF统计情况(规模:亿美元)

数据来源:etf.com,中证指数有限公司

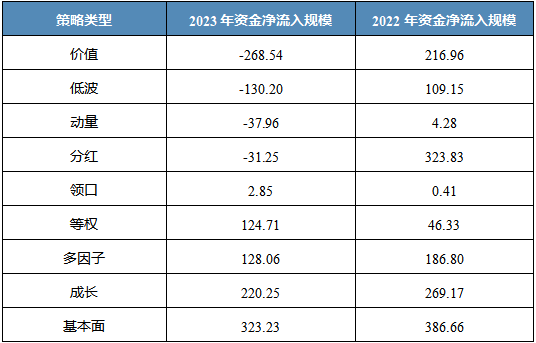

防御型权益类产品资金流入规模大幅下降,固定收益类产品资金流入由负转正。一方面,继2022年获资金大幅净流入后,2023年权益类产品的市场关注度有所下降。2023年权益类Smart Beta ETF产品资金净流入仅约369亿美元,较2022年的1647亿美元大幅下降。从策略类型来看,随着美国通胀压力下降,价值、低波和分红等具有较高防御属性的策略产品资金净流出金额居前。2023年权益类Smart Beta ETF中,价值、低波策略资金净流出分别为268.54亿美元、130.20亿美元,分红策略在2022年受到市场高度青睐,获得323.83亿美元资金净流入,2023年则资金净流出31.25亿美元。与此同时,2023年资金净流出前十的产品中,有5只为价值策略产品,2只为低波策略产品,2只为高股息策略产品。另一方面,固定收益Smart Beta ETF产品则由2022年的资金净流出转为净流入,达27.29亿美元。其中,仅iShares ESG Aware U.S. Aggregate Bond ETF 2023年就获得12.4亿美元资金流入,规模升至行业第一。部分新发固定收益Smart Beta ETF获投资者青睐,吸引资金大幅净流入,如2022年上市的BondBloxx Bloomberg Six Month Target Duration US Treasury ETF在2023年获得9.6亿美元资金净流入,规模跃居前8,同期发行的BondBloxx Bloomberg One Year Target Duration US Treasury ETF也获得5.7亿美元资金净流入。

表3 各策略类型权益Smart Beta ETF资金流向情况(单位:亿美元)

数据来源:etf.com,中证指数有限公司

行业竞争格局日趋稳定,老牌发行人持续占主导地位

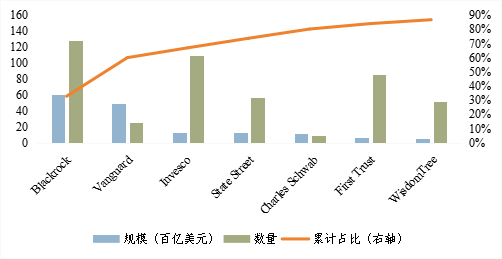

存量市场产品规模集中度高,老牌发行人仍占据主导地位。截至2023年底,存量Smart Beta ETF来自83家ETF发行人,规模主要集中于BlackRock、Vanguard等老牌发行人。截至2023年底,BlackRock、Vanguard均管理着超过4000亿美元的Smart Beta ETF产品,合计占全部市场的60%;Invesco、State Street和Charles Schwab位居三至五位,排名与过去三年相同,管理规模也均超过1000亿美元;First Trust和WisdomTree分别管理着700多亿美元和400多亿美元的Smart Beta ETF产品,规模位居市场第六和第七位。上述七家发行人发行的Smart Beta ETF产品规模合计超过全市场的85%。

图2 2023年Smart Beta ETF前七大发行人

数据来源:etf.com,中证指数有限公司

市场竞争格局已较为稳定,龙头效应愈加凸显。规模前五大产品长期稳居市场龙头地位,规模前十大产品行业排名相对稳定。2023年规模前十大Smart Beta ETF中仅有一只与2022年存在差异。值得一提的是,长期位居行业规模第二的Vanguard Growth ETF 2023年规模大幅增长42.24%,成为美国第二只规模超过千亿美元的Smart Beta ETF产品,规模逼近同为Vanguard旗下的Vanguard Value ETF产品。

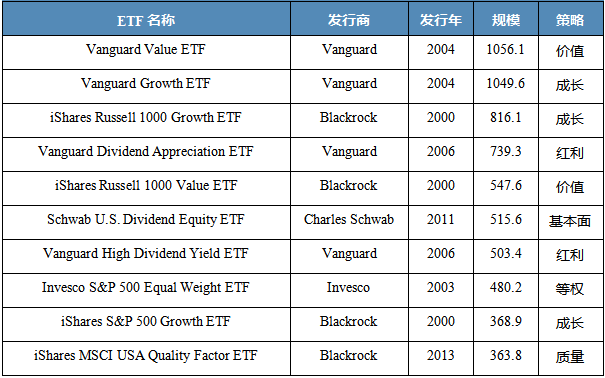

表4 2023年Smart Beta ETF规模Top 10(规模:亿美元)

数据来源:etf.com,中证指数有限公司

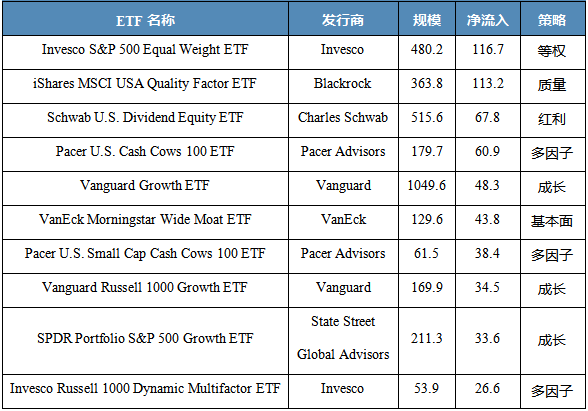

头部产品市场认可度高,吸金能力较强。2023年资金净流入最大的10只产品中,4只为2022年的前十大产品。其中,资金净流入最多的产品为Invesco S&P 500 Equal Weight ETF,该产品已连续三年位居资金净流入金额前十,体现出较强的市场吸引力。除此之外,Pacer U.S. Cash Cows 100 ETF也相继在2022年和2023年分别获得90.9亿美元和60.9亿美元资金加持,规模快速增长,2023年首次跻身前二十。发布于2013年的iShares MSCI USA Quality Factor ETF,2023年吸引超百亿美元资金净流入,规模快速增长并首次跻身前十。

表5 2023年Smart Beta ETF净流入Top 10(规模:亿美元)

数据来源:etf.com,中证指数有限公司

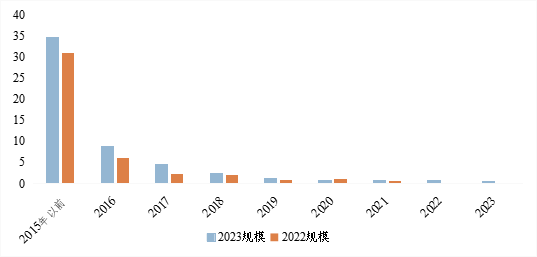

新设产品吸金能力有限,新发行人或面临较大经营压力。经过二十多年的发展,美国Smart Beta ETF已进入稳定发展期,近年来新设产品数量和规模均较早年明显下降。2023年,美国市场共有22家发行人新设35只Smart Beta ETF产品(不包括ESG策略),规模合计16.90亿美元,单个产品平均规模不足5000万美元,远低于2015年前的34.79亿美元。其中,有9只产品由5家新发行人设立,包括ETP Holdings新设立的5只基本面、等权策略产品,首发规模均不足1000万美元,其余4家新发行人各发行一只产品,平均规模不足300万美元,新发行人设立的产品整体吸金能力较弱。在行业加速洗牌背景下,不少Smart Beta ETF已被清盘,美国存续Smart Beta ETF数量增势近年来有所减弱,行业整体发展趋缓,在现有行业竞争格局日趋稳定背景下,新发行人或将面临较大经营压力。

图3 不同年份发行的Smart Beta ETF平均规模

数据来源:etf.com,中证指数有限公司,规模单位:亿美元

全球投资者配置Smart Beta产品意愿仍较高

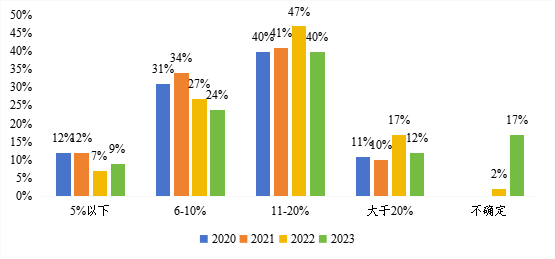

据境外机构的投资者调查报告显示,全球投资者配置Smart Beta ETF意愿仍较高,且更为重视产品在风险控制等方面的作用。一方面,据Brown Brothers Harriman调查报告显示,尽管相较2022年,Smart Beta ETF产品在投资者资产配置组合中的比例有所下降,资金配置比例超过10%的投资者比例由2022年的64%下降至52%,但仍与2020年及2021年基本持平。整体来看,投资者配置Smart Beta ETF的意愿仍较高。

图4 全球投资者Smart Beta产品配置比例

数据来源:Brown Brothers Harriman,中证指数有限公司

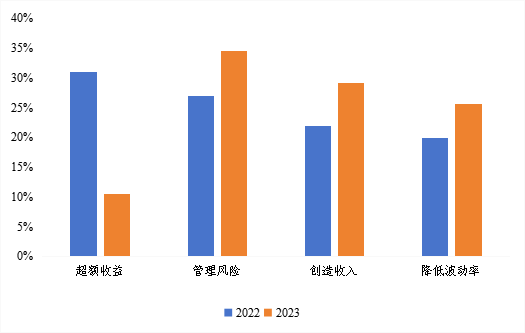

另一方面,在通胀压力高企及地缘政治冲突升级的背景下,全球投资者对资产风险管理需求上升。全球不同区域投资者对Smart Beta产品的需求动机有所差异,2023年全球投资者普遍更为重视Smart Beta产品在管理风险和降低波动率等维度方面的作用,追求相对基准的超额收益并非为主要动机。

图5 资管机构配置Smart Beta产品动机

数据来源:Brown Brothers Harriman,中证指数有限公司

Part 2境内市场Smart Beta产品规模快速扩容,策略多样性提升

境内市场Smart Beta ETF规模快速扩容

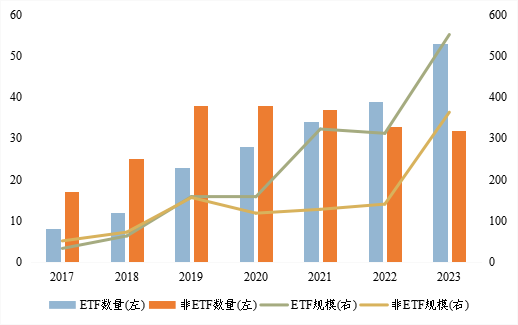

境内市场Smart Beta ETF产品吸引大量资金净流入,规模持续扩容。随着A股市场有效性进一步增强以及投资者对Smart Beta产品的认知度持续提升,境内市场Smart Beta指数型产品迎来新的发展时期。截至2023年底,境内市场共有38家基金管理人设立85只Smart Beta指数型产品2,规模合计916.48亿元,较2022年底同比增长68.46%。其中,境内Smart Beta ETF在经历2022年小幅资金净流出后,2023年吸引大幅资金净流入,共约170余亿元,规模首次突破500亿元。

图6 境内市场Smart Beta产品发展情况

数据来源:Wind,中证指数有限公司

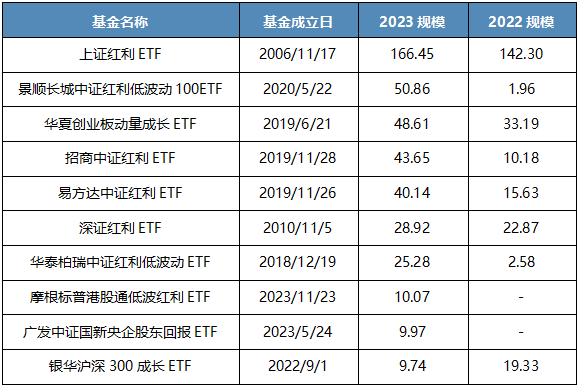

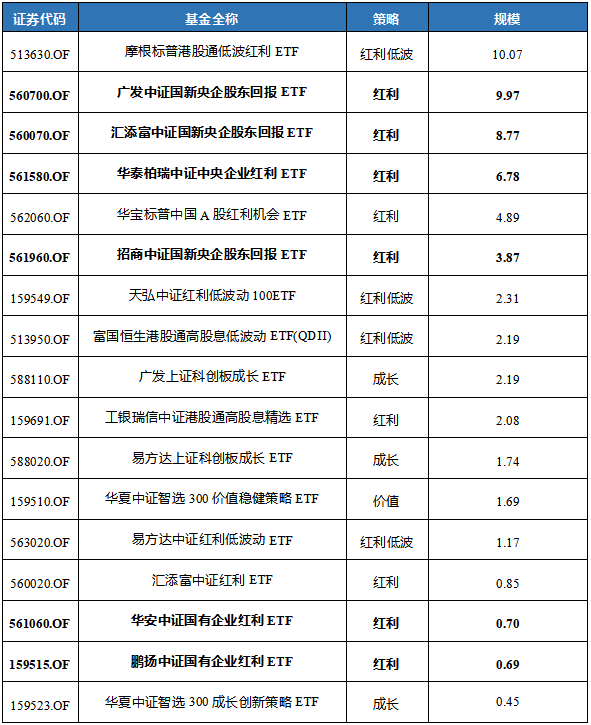

境内市场Smart Beta ETF行业竞争格局稳定性有待进一步提升。一方面,Smart Beta ETF行业龙头效应已逐步凸显。目前,境内市场共有26家基金公司参与Smart Beta ETF领域,前三大、前五大发行人管理规模占比分别为56.36%、73.54%。其中华泰柏瑞凭借其在红利产品方面的较早布局规模遥遥领先,截至2023年底,其管理的Smart Beta ETF规模接近200亿,占比近40%。另一方面,行业竞争格局的稳定性有待进一步提升。2023年,规模前五大Smart Beta ETF中,仅有1只与2022年不同。其中,华泰柏瑞发行的上证红利ETF连续多年蝉联境内Smart Beta ETF规模榜首,规模合计超166.4亿元;规模前十大Smart Beta ETF中,仅有6只与2022年相同。其中,景顺长城中证红利低波动100ETF与华泰柏瑞中证红利低波动ETF产品规模在2023年均有不同程度的跃升,且前者规模由2022年的20名开外跃升至第二。此外,2023年新发行的摩根标普港股通低波红利ETF和广发中证国新央企股东回报ETF规模均接近10亿元。

表6 2023年境内Smart Beta ETF产品规模TOP 10(单位:亿元)

数据来源:Wind,中证指数有限公司

红利策略仍占主导,成长、价值等风格因子关注度提升

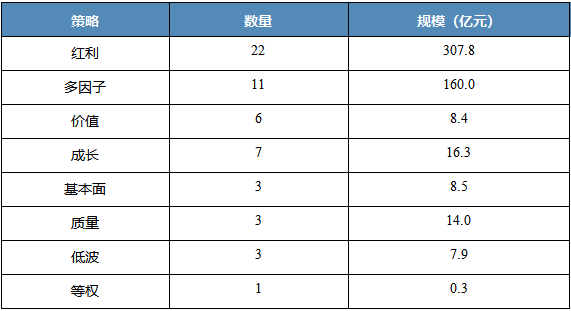

2023年以来,市场整体呈震荡下行态势,兼具较高分红和低估值特征的股息率因子有效性凸显,市场表现一枝独秀,并吸引大量资金净流入,推动境内红利指数型产品规模扩张。截至2023年底,境内市场共有22只红利ETF3,合计规模约为308亿元,较2022年底增加近100亿元,占境内市场Smart Beta ETF总规模近六成,稳居细分Smart Beta策略领域主导地位。

表7 境内市场2023年Smart Beta ETF策略分布

数据来源:Wind,中证指数有限公司

存量产品中,多因子策略产品规模增长最快,由2022年底的50亿元左右增至2023年底的160亿元左右,成为境内市场第二个规模突破百亿的策略类型。其中,规模增幅主要由红利低波策略产品贡献,11只多因子策略产品中,有8只为红利低波策略,良好的市场表现使得相关产品广受投资者青睐,吸引近百亿资金净流入。值得一提的是,景顺长城中证红利低波动100 ETF 2023年共获得67亿元资金加持,成为最受欢迎的Smart Beta ETF产品之一。

新发产品仍聚焦红利策略,成长、价值等风格因子策略关注度有所提升。一是2023年,在A股市场震荡加剧及行业轮动加速背景下,主题指数产品整体表现不尽如意,部分资产管理机构将视线转向更具创新性的Smart Beta指数化投资领域。存续红利指数型产品的成功示范效应叠加红利策略的良好防御属性,吸引不少基金管理人加速布局红利指数型产品。2023年,境内市场创纪录新发17只Smart Beta ETF,总规模超过60亿元,共来自13家资产管理机构,其中有4家首次进入Smart Beta ETF领域。新发产品中,分别有9只、4只采用了红利、红利低波策略,占比约76%。二是“中特估”行情叠加红利策略进一步推升红利指数化投资规模。央国企上市公司具有高股息、低估值以及经营较为稳定等特征,在央国企主题空间选取连续分红且股息率较高的证券组合作为投资标的具备合理性,受到市场投资者的广泛关注。三是相较境外成熟市场,A股市场投资风格切换较快,投资者对基于成长、价值等风格属性较为明确的指数型产品关注度显著提升。2023年以来,跟踪科创成长、智选300成长创新策略和智选300价值稳健策略等指数的基金产品陆续落地,进一步丰富了Smart Beta产品多样性。

表8 境内市场2023年新发Smart Beta ETF情况(规模:亿元)

数据来源:Wind,中证指数有限公司

Smart Beta投资理念认可度提升,未来仍具较大发展潜力

近些年,境内市场投资者对Smart Beta 策略认知度逐步提升,相关Smart Beta指数产品持续推出,其中包括Smart Beta单/多因子、宽基+ Smart Beta、行业/主题+ Smart Beta以及ESG + Smart Beta等指数型产品。从因子配置类型来看,产品仍然聚焦在红利、价值、低波、动量、成长、质量等常规Smart Beta因子,在策略多样性供给与培育投资者认知等方面与境外成熟市场仍存在较大差距。展望未来,随着市场有效性提升,市场机构对风格较为明确指数产品的高度关注,叠加近期监管层多举措鼓励上市公司合理现金分红和股份回购,Smart Beta指数产品布局可聚焦以下几个方向:一是进一步挖掘红利因子的长期投资价值,多元化布局基于现金分红和股份回购等注重股东回报的指数及指数型产品。A股市场波动率整体较高,净值化管理转型叠加长期利率下行背景下,境内投资者对收益较高且更为稳健的金融产品投资需求上升,为红利等Smart Beta指数型产品提供良好发展机遇。二是推出基于成长、价值等风格属性较为明确的指数型产品,为中长期资金以及不同风险偏好的投资者提供业绩比较基准和投资标的。从境外Smart Beta ETF产品规模分布来看,成长和价值等风格产品投资逻辑较为清晰,工具属性突出,易被投资者接受,且规模长期位居策略指数产品前列。相较而言,境内市场成长和价值等风格产品数量和规模均较小,存在较大发展空间。三是基于现有Smart Beta因子,构造多因子组合策略,与已有Smart Beta指数产品形成差异化,如红利质量、动量成长、质量价值等;四是基于境内资本市场发展阶段和运行特征,挖掘具有持续超额收益的创新Smart Beta因子,如一致预期、超预期因子等;五是基于核心宽基指数,布局特色“宽基+ Smart Beta”指数型产品,为投资者提供多样化投资和分析工具。

文中注释

1. 受策略分类口径影响,Smart Beta ETF数量将发生变化。

2. Smart beta指数型产品数量统计范围不包括联接基金。

3. 红利ETF指纯红利单因子ETF,不包括红利低波等红利多因子策略ETF。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。