作者:中金量化及ESG

题图:中金量化及ESG微信公众号

摘要

美国证监会通过气候信息披露最终规则,要求注册人在注册申请表和年度报告中披露气候相关信息

2024年3月6日,美国证监会通过了《面向投资者的气候相关信息披露的提升和标准化》的最终规则,要求注册人在注册申请表和年度报告中披露气候相关信息。最终规则将在《联邦公报》上公布60天后正式生效。最终规则要求注册人披露与气候相关的重大风险;减轻或适应此类风险的行动;注册人董事会对气候相关风险的监督,以及管理层在管理重大气候相关风险中的作用;以及对注册人的业务、经营业绩或财务状况有重大影响的气候相关目标等内容。

与先前的意见征求稿相比,最终规则在以下方面有较为明显的改动:

(1)对部分披露内容使用规范性较低的要求,包括气候相关风险披露、董事会监督和风险管理披露要求等;

(2)根据重要性对提供部分气候披露要求进行限定,包括气候风险影响的披露、情景分析的使用以及内部碳定价的披露等;

(3)取消所有注册人披露范围1和范围2排放的拟议要求,而是仅对大型加速申报人和加速申报人要求此类披露,提出分阶段进行的做法,并且仅在这些排放是具有重大影响的排放并可选择延迟披露时才进行此类披露;

(4)取消范围3排放的拟议披露要求。

特点一:国际气候披露标准与美国财务报告体系相融合

参考国际气候披露标准:最终规则融合了TCFD建议和温室气体核算体系(GHG Protocol)两项全球范围内广泛使用的国际气候披露标准,比如引用了TCFD建议中“治理、战略、风险管理、指标与目标”四项核心要素,以及使用了温室气体核算体系的碳核算方法论。

融入财务报告框架:最终规则将气候信息披露作为新的子部分纳入原有的注册人财务报告体系当中,与管理层讨论与分析、财务估计和假设等财务报告框架常见概念相结合,应用国际通用气候披露概念的同时实现保护特定投资者和促进资本形成的目标。

特点二:“重要性”定义突出对财务决策的影响程度

最终规则认为注册人应沿用美国证监会对“重要性”(materiality)的定义,来评估气候风险是否对注册人产生重大影响或可能合理对注册人产生重大影响——即如果理性投资者在决定是否购买或出售证券或如何投票时很有可能认为某个信息事项很重要,或者理性投资者会认为该信息的遗漏已经很大程度上改变了所得信息的整体组合,那么该信息事项就具有“重要性”。“重要性”的确定应当根据具体事实开展,结合定量和定性的考量因素。

最终规则的披露要求在气候风险、商业影响、转型计划、碳排放和内部碳定价等多项内容上都增加了对“重要性”影响程度的限定情景。我们认为,最终规则对“重要性”的界定突出了对财务决策的影响程度,强调了气候披露的投资者导向性质;不过这样的设定客观上缩小了气候信息强制性披露的主体范围,亦可能影响同一注册人逐年披露的连续性。

正文

美国证监会通过气候信息披露最终规则,

要求注册人在注册申请表和年度报告中提供气候相关信息

2024年3月6日,美国证监会(SEC)通过了《面向投资者的气候相关信息披露的提升和标准化》的终稿(以下简称最终规则),要求注册人在注册申请表和年度报告中披露气候相关信息[1]。最终规则要求注册人披露与气候相关的重大风险;减轻或适应此类风险的行动;注册人董事会对气候相关风险的监督,以及管理层在管理重大气候相关风险中的作用;以及对注册人的业务、经营业绩或财务状况有重大影响的气候相关目标[2]。最终规则将在《联邦公报》上公布60天后正式生效。

最终规则对注册人提出了以下披露规则,并且对不同类型的注册人设置了差异化的披露要求和合规期[3]。

►在向SEC提交的注册申请表和《交易法》年度报告中提交与气候相关的信息披露;

►在其注册申请表或年度报告中带有合适标题的单独部分或文件内其他合适部分(例如风险因素、业务描述或管理层讨论和分析)中提供S-K法规规定的气候相关披露,或者通过引用其他文件对此类披露进行合并(前提是符合最终规则的电子标签要求);

►在内联XBRL中以电子方式标记气候相关披露。

图表1:气候信息披露的提交形式和合规期时间表

注:“FYB”是指从所列日历年开始的任何会计年度

资料来源:美国证监会,中金公司研究部

最终规则的意见征求版本于2022年3月公布,我们曾在《气候信息披露:走向通用语言和ESG投资考量》报告中对意见征求稿与其他气候披露标准进行对比分析。

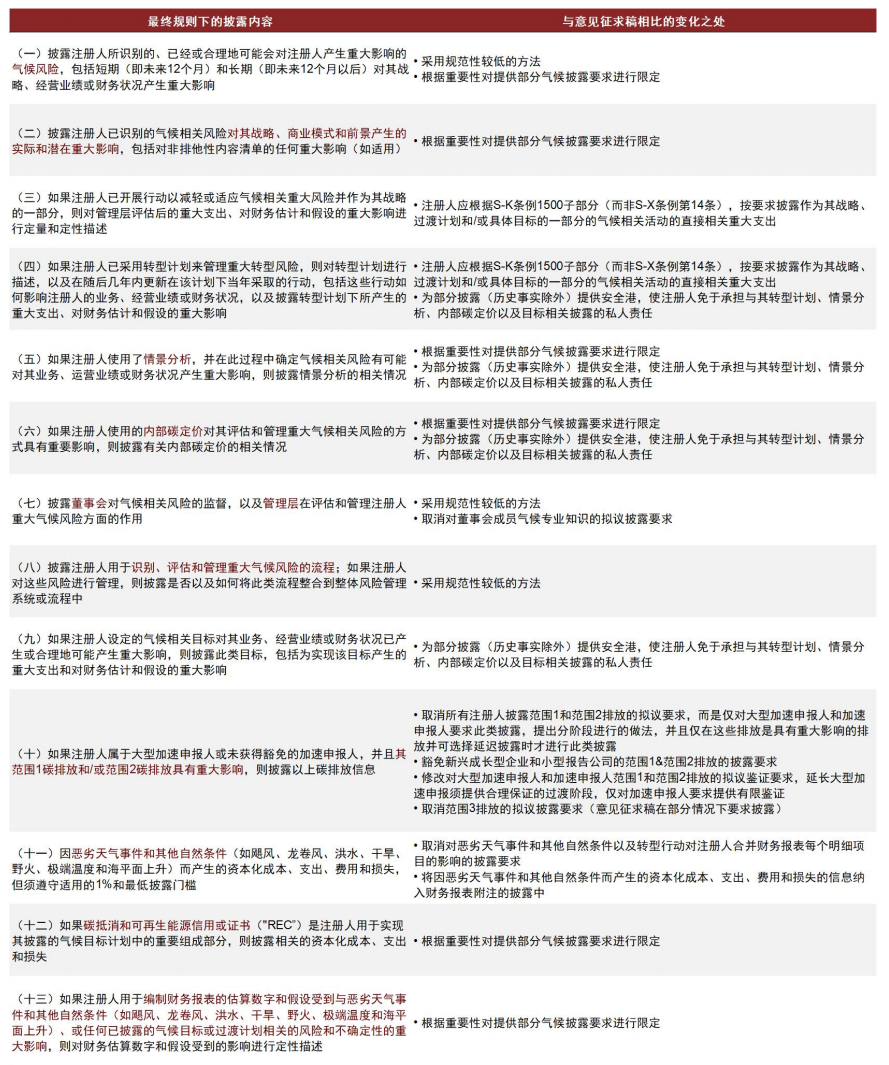

在通过最终规则之前,美国证监会对超过24000封评论信进行考虑,这些意见也体现在了最终规则内容之中。我们根据最终规则的文本内容,总结了其十三项主要内容,以及相比意见征求稿版本的变动之处。

图表2:气候披露规则主要内容与修订变化

注:非排他性内容清单(non-exclusive list)包括注册人的业务运营(包括其运营的类型和地点),产品和服务,供应商、采购商或重大合同的对手方(在已知或合理可用的范围内),减轻或适应气候相关风险的行动(包括采用新技术或工艺),以及研发支出

资料来源:美国证监会,中金公司研究部

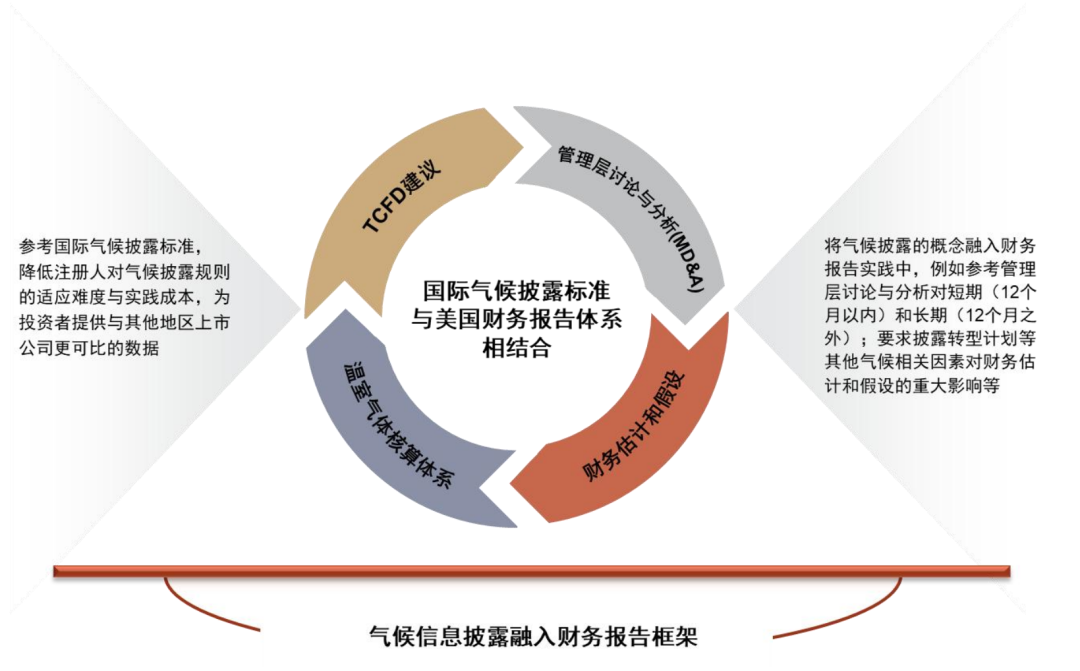

国际气候披露标准与美国财务报告体系相结合

最终规则融合了TCFD建议和温室气体核算体系(GHG Protocol)两项全球范围内广泛使用的国际气候披露标准,比如引用了TCFD建议中“治理、战略、风险管理、指标与目标”四项核心要素,以及使用了温室气体核算体系的碳核算方法论。最终规则将气候信息披露作为新的子部分纳入原有的注册人财务报告体系当中,应用国际通用气候披露概念的同时实现保护特定投资者和促进资本形成的目标[4]。

图表3:最终规则将国际气候披露标准与美国财务报告体系相结合

资料来源:美国证监会,中金公司研究部

在制定过程中,美国证监会也关注了ISSB(国际可持续准则委员会)发布的S2气候披露准则[5]、首批欧洲可持续报告准则(ESRS)[6]、美国加州通过的《气候企业数据责任法》《温室气体:与气候有关的金融风险》[7]等多项标准内容。

“重要性”定义突出对财务决策的影响程度

在评估气候风险是否对注册人产生重大影响或可能合理对注册人产生重大影响(包括对其业务战略、经营业绩或财务状况),注册人应沿用美国证监会对“重要性”(materiality)的定义,该定义也与美国最高法院的判例保持一致——即如果理性投资者在决定是否购买或出售证券或如何投票时很有可能认为某个信息事项很重要,或者理性投资者会认为该信息的遗漏已经很大程度上改变了所得信息的整体组合,那么该信息事项就具有“重要性”[8]。“重要性”的确定应当根据具体事实开展,结合定量和定性的考量因素。最终规则的注释中也补充道,“注册人就气候相关风险做出的重要性判断,与准备注册申请表或年度报告的管理层讨论与分析章节(MD&A)时的一般判断要求相同”[9]。

基于以上说明,在比较“重要性”概念的边界和定义时,我们认为最终规则与ISSB准则、SASB标准等相似程度较高。

图表4:不同ESG标准或指引对“重要性”的定义

资料来源:IASB,FASB,ISSB,SASB,TCFD,美国证监会,GRI,欧盟委员会,沪深北交易所,中金公司研究部

我们发现,与先前的意见征求稿相比,最终规则的披露要求在气候风险、商业影响、转型计划、碳排放和内部碳定价等多项内容上都增加了对“重要性”影响程度的限定情景。我们认为,最终规则对“重要性”的界定突出了对财务决策的影响程度,强调了气候披露的投资者导向性质;不过这样的设定客观上缩小了气候信息强制性披露的主体范围,亦可能影响同一注册人逐年披露的连续性。

[1] https://www.sec.gov/news/press-release/2024-31

[2] https://www.sec.gov/files/33-11275-fact-sheet.pdf

[3] https://www.sec.gov/files/33-11275-fact-sheet.pdf

[4] https://www.sec.gov/files/rules/final/2024/33-11275.pdf

[5] https://www.ifrs.org/projects/completed-projects/2023/climate-related-disclosures/

[6] https://www.efrag.org/lab6

[7] https://www.czapp.com/zh/analyst-insights/%e5%8a%a0%e5%b7%9e%e9%80%9a%e8%bf%87%e3%80%8a%e4%bc%81%e4%b8%9a%e6%b0%94%e5%80%99%e4%bf%a1%e6%81%af%e6%8a%ab%e9%9c%b2%e6%b3%95%e3%80%8b/

[8] https://www.sec.gov/files/rules/final/2024/33-11275.pdf

[9] https://www.sec.gov/files/rules/final/2024/33-11275.pdf

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。