作者:Sharpe3 alliance

题图:Sharpe3 alliance微信公众号

节前节后的两周有非常多的客户咨询自身指增及DMA持仓的调仓问题,其实很多问题都得结合自身的风险承担能力、投资久期以及标的具体情况来逐一定制化给出解决方案,加上本身身在局中也非常忙碌,很多非合作客户的问题并没有细致解答,周末空下来写篇文章统一回复下,大家可以根据自身情况做一些复盘及调整。

先说说市场的情况,节前节后的三周行情及风格均变动非常剧烈,各家的业绩差异拉出了非常大的差距,而这个差距大部分的决定因素是下述几个:1.崩塌前本身的风格约束尺度以及该尺度带来的后续调仓的从容度。2.崩塌发生时自身决策的果断性以及对自身策略的信心。3.崩塌尾声风控约束是否放开以及尺度(这块决策带来的结果可能还得需要一段时间演绎)。

具体当时各家面临的问题可以参考下面两篇文章:我们现在在哪里——小盘股崩塌后何去何从; 大考十天,潮水褪尽。

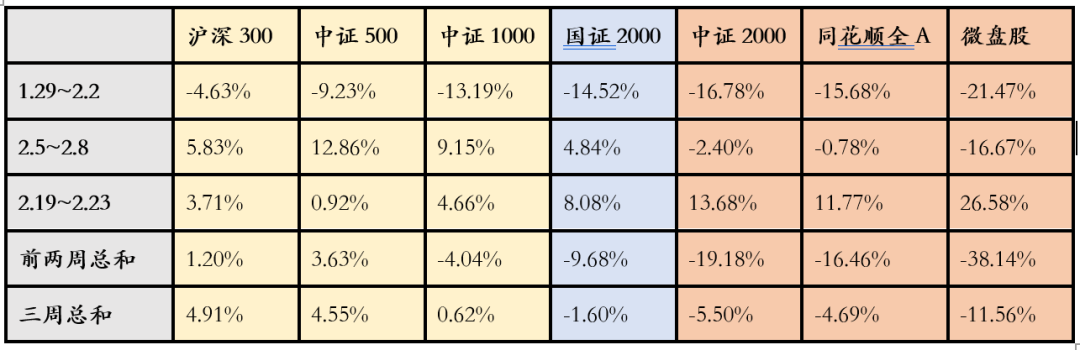

市场各宽基及风格指数近三周表现汇总如下,先根据市场表现来讲讲此轮管理人的分类问题:

第一类:挂羊头卖狗肉,追波逐流型

表现为两类,一类是卖的是300/500指增,与投资者沟通也是一直强调风控约束和指数跟踪误差,但三周涨跌幅看齐橙色区域的最右侧部分,做的是全市场选股的事。一类是做的量化选股/量化多头/全市场选股,但前两周看齐橙色区域最右侧,后一周涨跌幅看齐金色区域,大部分是跟着市场随波逐流左右打脸了,这两类近三周结束时的绝对收益大部分都是显著低于0的。

第二类:右侧传统做法,仅风控,不择时

作者最喜欢的类型,具体表现是根据指增对标的指数前两周涨跌幅在本身对标指数列再往橙色区域偏一列,后一周涨跌幅在往金色区域偏一列,一般这类都是前期有可控的市值下沉和非成分股内选股,但是还是在前两周创造了不小的负超额,又因为风控的原因,在过程中约束了部分暴露,导致后一周的超额并未完全覆盖前两周的亏损,这类近三周结束时的绝对收益大部分位于0往下一部分,风控的干预以及本身市值下沉带来的负超额均是未回血的原因,大家理性看待。具体到评价这类管理人,大家可以逐一通过数据验证管理人操作的尺度(看逐周和相关指数涨跌的偏移程度,指增看对标指数,量选看全A),然后结合22、23年份创造的总超额和本次超额回撤的极值以及结束时的三周整体超额和三个维度来刻画这个管理人的超额收益获取能力,超额质量以及风控干涉是否稳定有效。

第三类:择时王者

里面有一类作者比较欣赏的,是在1月底2月初将现货持仓逐步切换到股指的管理人,投资的核心就是选择性价比更好的资产,股指贴水下季月极端时期日内到了接近30%的年化,显著高于等于现货的alpha了,不管怎么看,切换都是个非常理性且避险的操作。

还有一类是崩塌前放开奔跑,出现问题苗头后及时切换到严风控模式,然后崩塌末期又快速放开风控在最后一周获得了可观的alpha的管理人,对于这种快速择时带来的交易型alpha,大家仁者见仁智者见智吧,就不做评价了。

但是有一类大家需要格外小心,本周微盘股的反弹周五晚上复盘我们发现了个很有意思的现象,按超额排序,涨幅非常靠前的大部分是10亿市值以下的微微小盘股,而20~50亿市值的广义微盘,超额反弹并无同花顺微盘那么暴力,具体大家可以参照中证2000及微盘股的涨幅差,单线私下交流。

第四类:另类方法论

也有持仓,只能说YYDS,完全起到了分散超额来源的作用,本轮行情的超额稳定器。

说完了分类,再说说处置,按作者的思路,第二类中本次规规矩矩且历史优异的和第四类都是会拿着的,第三类交易能力非常强的可能会和投研逐一沟通择时的思路和背景,一事一议。

未来整体组合的权益敞口组成就是各个宽基严风控的指增+部分有交易能力的量选+自身母层股指期货的补充来构成,而中性和DMA本身配置较少。对于持有这类标的的客户,建议还是重新评估产品性价比,未来超额的波动相比抱团瓦解前肯定是会大不少的,需要结合自身投资风偏和投资久期以及本身标的的超额获取能力和超额风控能力来综合考虑。

后面可以做的事:

1. 根据上述逻辑梳理下底层产品,选好风格稳定的选手,建立好针对每个子基金的风格刻画,然后进行持续跟踪,但非常关键的点是需要考虑下调仓成本,简单的来说,就是20%的carry下,离本金回本的收益率*20%就是你的潜在调仓成本(绝对计提和超额计提有细微差别,但回本前都是类似),需要结合本身的风格赛道(看好哪个宽基)和alpha的获取能力(剥离掉风格alpha,还有多少pure alpha)来考虑是否很快调仓。

2. 可以预见到的是,未来的产品定位经历了这波市场阵痛后,一定会愈加清晰,针对每个宽基指数及微盘风格的量选和指增产品模糊的边界将会逐步清晰,投资人可以更好的在量选及各类风格类指数指增间去兑现自身的认知,选择新的费率性价比更高的产品(pure alpha一种收费,风格alpha一种收费)。

3. 正视量化及数据的局限性,异常值在统计中一般的做法是先去除,再加入做风控测试,而没发生过的幺蛾子有很多,所以不光是量化管理人本身,投资人自身在遇到此类异常值时也应当有快速应对的议案和流动性来完成这类交易,所以,留足现金,同时尽可能的丰富衍生品的交易经验以及开好各种母层对冲的衍生品交易权限。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。