来源:中信建投期货研究发展部

作者:金融衍生品团队

编辑:好投学堂

摘要

期权的交易信息指的是投资者最常说的“价”与“量”,其中价格信息可以通过期权定价公式反映在期权的隐含波动率上,在上一篇报告《股指期权指标择时系列之一:期权隐波曲线择时指标》中,我们有讨论与测试期权隐波日内择时效果,在本篇报告中,我们着重于掘金期权的“量”,即期权的成交量与持仓量,构建投资者常用的反映市场情绪的PCR指标,测试其在股指上的择时效果。

从最终结果来看,汇总持仓PCR与虚值位置持仓PCR有较好的短期指示意义,而从长期来看,持仓PCR策略表现优异,年化收益为8.19%,可以很好地规避市场回撤期,成交PCR策略表现稳定性一般,日频持仓PCR能够为市场长期投资带来一定指示性作用。

风险提示:历史统计失效风险。

一、对于期权量价信息的讨论

期权市场交易者可以分为三类:套期保值者、投机者、做市商,由于期权合约众多,多种合约的交易信息往往相对期货和现货市场蕴含着更多的交易者的信息,三类交易者中部分投机者会将期权作为以小博大的工具,在市场走牛时买入看涨期权而在市场走熊时买入看跌期权,套期保值者和部分投机者会根据更加专业的判断进行交易,在这方面体现了期权交易者的专业性,因此整体而言我们认为期权的交易信息蕴含着对标的的择时信号。

期权的交易信息指的是投资者最常说的“价”与“量”,其中价格信息可以通过期权定价公式反映在期权的隐含波动率上,在上一篇报告《股指期权指标择时系列之一:期权隐波曲线择时指标》中,我们有讨论与测试期权隐波日内择时效果,在本篇报告中,我们着重于掘金期权的“量”,即期权的成交量与持仓量,构建投资者常用的反映市场情绪的PCR指标,测试其在股指上的择时效果。

二、如何理解期权PCR指标

期权PCR(Put-Call-Ratio)指标表示的是看跌期权与看涨期权的比值,代表市场上看跌期权与看涨期权交易特征的差异,海外期权市场相对成熟,投资者往往将PCR指标作为市场情绪的指示指标。期权PCR指标分为两类,一类是成交PCR,成交PCR代表着投资者更多地交易看跌期权,在市场走熊时该指标上升,反映出投资者交易看跌期权多过看涨期权,牛市反之亦然,因此经验上成交PCR与市场呈现反向关系;另一类是持仓PCR,在市场处于牛市时,投资者认为市场不会持续快速上涨,或者可以止盈离场,因此看跌期权持仓增加多过看涨期权持仓增加,熊市反之亦然,因此经验上持仓PCR与市场呈现正向关系。

在部分具有低流动性的期权品种上,对每个行权价的PCR指标进行地毯式搜索并发现异常的方法是获取交易信息的良好途径,因为部分投资者可能掌握了影响该品种的前瞻信息并快速在虚值档位的合约上布局,如果能跟随有信息优势的投资者,理论上可以获利,但是由于股指期权市场体量较大,并且我们的测试目标股指市场相对成熟,在行权价上的PCR值可能难以具备优质的择时效果,因此在测试完成单一行权价的PCR指标后,我们将聚焦于汇总PCR指标的择时能力,汇总PCR指标的优势在于其反映了市场的总体情绪,而不仅限于小部分投资者,虚值、平值、具体行权价等档位的期权交易信息也可能会有更多的价值。

从经验上来看,PCR指标变化较快,在极端熊市和极端牛市阶段,PCR指标也会出现极端值,这种极端值往往随着看涨期权和看跌期权的再平衡而回归均值,PCR值可能会在短期或长期具有指示性作用,因此在测试PCR指标时,我们可以将交易信号产生方法分成两类:1.短期滚动历史分位点,即如果当前PCR值超过过去几天PCR值的高分位点,可以理解为看跌期权成交/持仓快速增加,短期成交PCR上升代表投资者过多交易看跌期权,持仓PCR上升代表投资者谨慎操作或止盈,情绪悲观,如果认为该短期指标是反向的,做多标的,而反之做空;2.中长期固定阈值,即如果当前PCR值超过PCR值的高分位点,可以理解为看跌期权成交/持仓相对看涨期权成交/持仓过多,市场处于极端熊市,当前可能在市场底部阶段,则可以做多标的,而反之做空。信号生成方式1可以理解为PCR值的短期变动幅度,而信号生成方式2可以理解为PCR值的长期相对历史的高低。

期权合约具有不同的到期期限,当月的看涨和看跌合约展期时间点往往并不同步,因此将各到期期限不同的合约汇总,在本篇报告中默认采用的都是期限汇总过后的PCR指标。

三、按价内与价外构建PCR指标择时效果

场内股指期权中,上证50ETF期权交易时间最久,自2015年2月9日上市,是做回测更好的期权品种。在取不同档位的期权信息时,由于其属于ETF期权,因此会在标的华夏上证50ETF出现分红时进行合约的调整,例如2016年11月11日,华夏基金管理有限公司发布《上证50交易型开放式指数证券投资基金利润分配公告》,在当天上海证券交易所根据《上海证券交易所股票期权试点交易规则》,将在2016年11月29日对50ETF所有未到期合约进行合约调整,并重新挂牌新的期权合约,旧合约交易代码的第12位由“M”调整为“A,第13至17位的行权价格不变,仍为原行权价格,而合约名称中行权价格会被调整为新行权价格,新合约单位=[原合约单位×11月28日50ETF收盘价]/[11月28日50ETF收盘价-现金红利(即每份0.053元)],新行权价格=原行权价格×原合约单位/新合约单位。从本质上看,旧合约是对合约单位做出了调整,而行权价格×合约单位所代表的调整行权价是恒定的,因此在提取不同档位的期权信息时,要根据调整后的行权价来提取期权档位,也可以根据合约代码中代表行权价格的数字来提取期权信息。最后,考虑到分红后新上市合约和老合约的持仓会出现此消彼长的特点,在计算期权PCR值时会将所有新老合约都纳入。

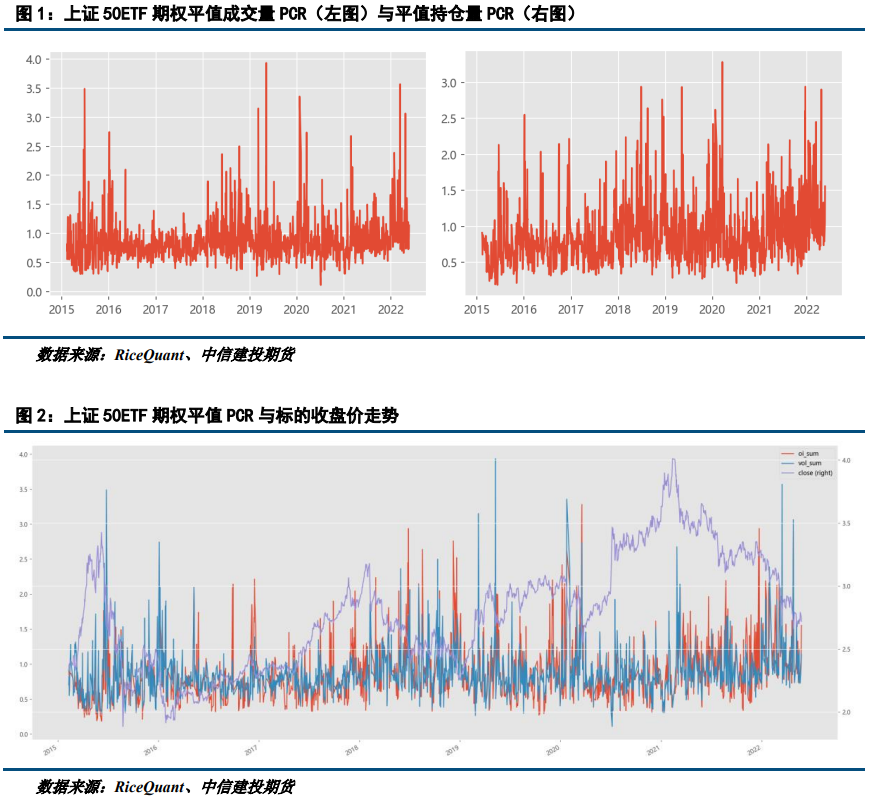

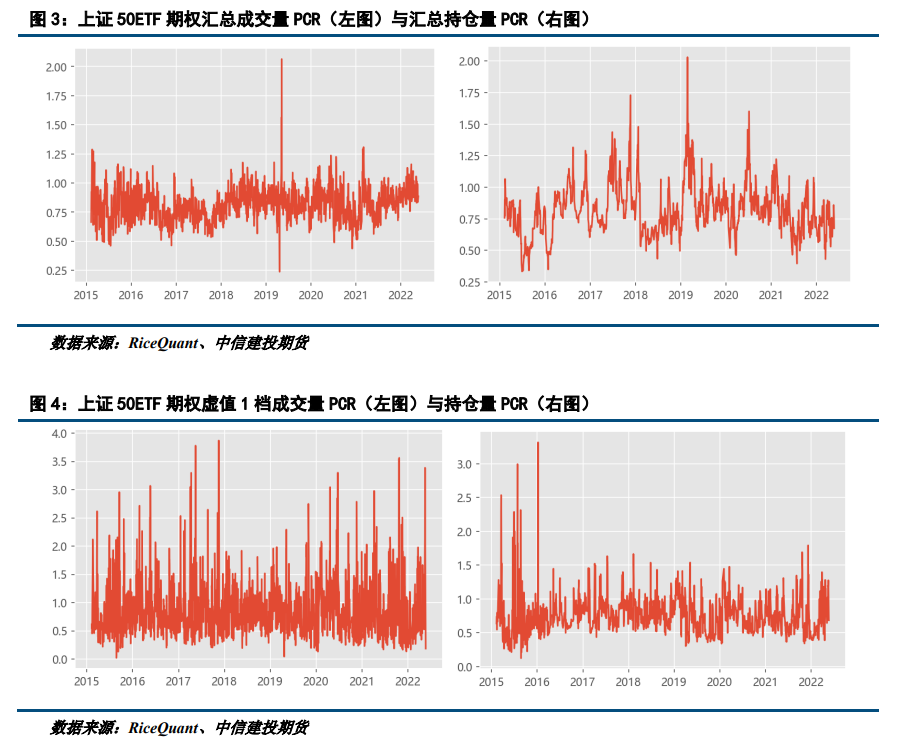

获取平值PCR值的初衷便是得到平值位置的合约的交易信息,而其他的如虚值档位、实值档位也是期望如此。在计算当日平值PCR值时,我们会使用标的当天的收盘价作为衡量行权价档位的基准,判定平值合约PCR值,标的日内波动的路径并未考虑在内,成交PCR反映当天该平值期权的成交量,而该平值合约可能会在日内变为虚值或者实值,此时收盘平值期权反映的成交量与最初所期望的有所不同,如果想找到更优质的成交PCR信息,就需要对日内分钟数据进行合成。另一方面,期权成交最终转化为持仓,持仓量反映的是最终状态,理论上以当天标的收盘价判定期权PCR的方式中,采用持仓PCR值更为可靠,但是如果是当天汇总所有合约的PCR值,成交量PCR衡量看跌/看涨交易活跃度的意义就会显现。

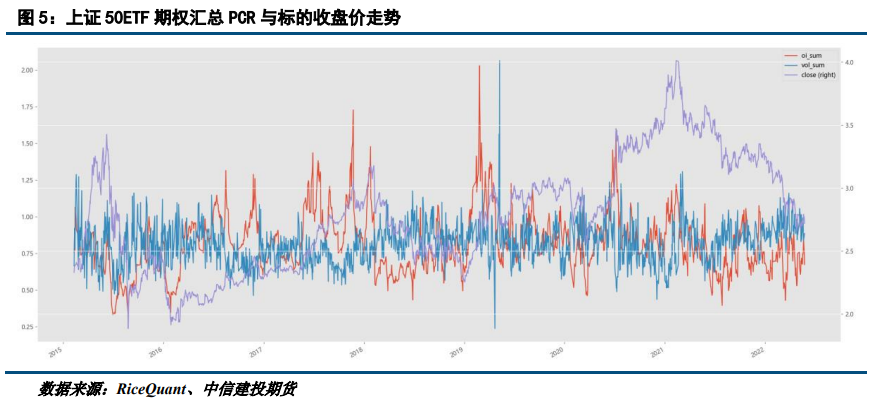

在最终生成的历史平值PCR值可以看到,成交PCR较持仓PCR更为稳定,成交PCR均值为0.86,标准差为0.33,而持仓PCR均值为0.87,标准差为0.40。两者变化率的pearson相关系数为0.56,两者绝对值的相关系数为0.70,说明在大部分情况下,平值成交PCR与平值持仓PCR同向变动,并且从图上观察到两者会在标的大涨大跌时出现极端值。此外,平值期权成交PCR变化率与标的变化率的相关系数为-0.53,持仓PCR变化率与标的变化率的相关系数为-0.41,后者与第二部分的讨论(持仓PCR与标的变化呈现正向关系)并不相符。相对的,从汇总PCR结果来看,两者变化率的pearson相关系数为-0.24,两者绝对值的相关系数为-0.21,呈现反向的关系,汇总期权成交PCR变化率与标的变化率的相关系数为-0.29,持仓PCR变化率与标的变化率的相关系数为0.55,因此从汇总PCR结果表现来看,与第二部分的讨论(成交PCR与标的变化呈现负相关关系,持仓PCR与标的变化呈现正向关系)基本相符,汇总期权PCR值能更好地代替平值期权PCR值。

更近一步,是什么原因导致汇总PCR与平值PCR不一致?从虚值部分PCR历史走势来看,其持仓PCR与汇总PCR指标更为接近,均值0.87(汇总均值0.87),标准差0.49(汇总标准差0.40),而实值持仓PCR均值为1.29,标准差为1.27,可以表明汇总PCR的特征更接近于虚值PCR的特征。

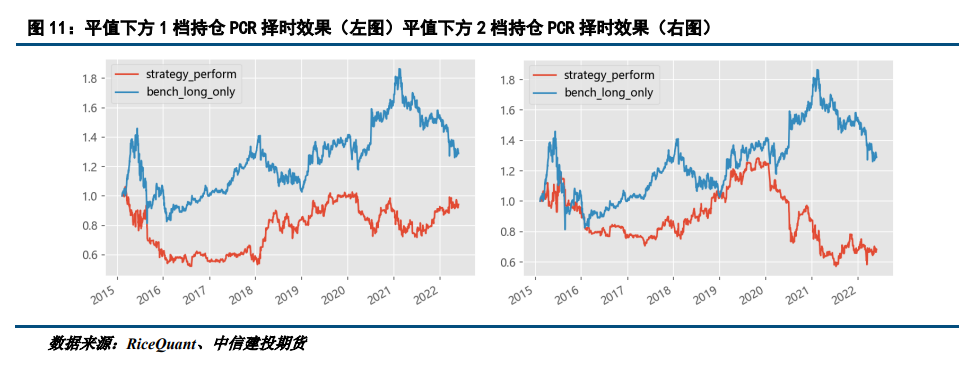

从最终回测结果来看,成交PCR择时效果不佳,持仓PCR择时效果中,虚值1档PCR效果最优,可以明显看到虚值档位的PCR值更优参考意义,这与主观经验也是相符的。在这里我们沿用的信号生成方式1,即短期滚动历史分位点,即如果当前PCR值超过过去10个交易日PCR值的85%分位点,可以理解为看跌期权成交/持仓快速增加,短期成交PCR上升代表投资者过多交易看跌期权,持仓PCR上升代表投资者谨慎操作或止盈,投资者预期与市场接下来走势反向,做多标的,当PCR值回落至80%以下后,平掉多头,而反之在15%的分位点向下突破时做空,在PCR值回升至20%以上后平掉空单。

四、按行权价位置构建PCR指标的日间择时能力

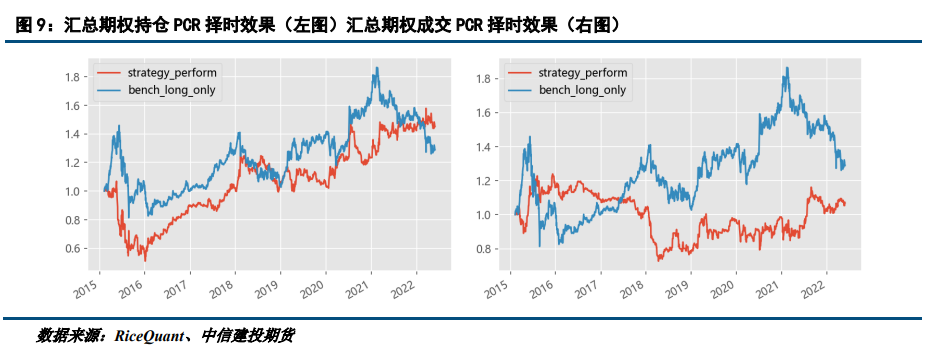

在对比以上虚值和实值档位的PCR效果之后,可以发现虚值相对于实值、持仓PCR相对于成交PCR的短期择时效果更优,但是在给定无手续费与交易成本的情况下最好的策略也仅能勉强打败基准,对比总体期权PCR指标择时效果(图9)来看,可以发现最好的依然是持仓PCR,这也与持仓PCR展示的是日终状态(投资者对下一个交易日的判断)有关,因此我们希望更进一步探究持仓PCR的短期择时效果。

此外,在一个价格的期权持仓量也有可能反映出多空力量的悬殊,因此我们测试了固定价格上,看跌持仓与看涨持仓的比值。从回测结果来看,该指标并不具备择时的效果,即在市场上涨时期没有出现良好的指导意义,在市场下跌时也没有出现良好的指导意义。

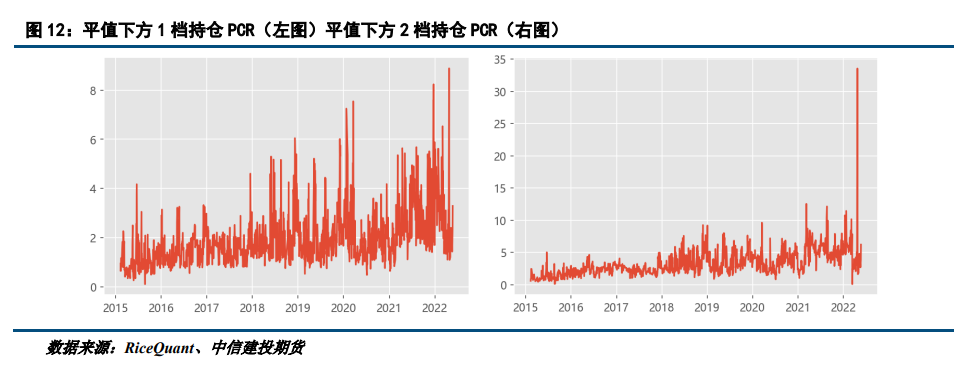

值得注意的是,平值下方一档的持仓PCR指标在近些年有明显的中枢上升的趋势,可以说明在浅虚值位置的看跌期权持仓的增量要多于浅实值位置看涨期权持仓的增量,套期保值以及对市场谨慎的看法在2021年指数回落期间有所增强,但是该结论对于指导投资仍然要结合其他指标共同判断。

五、 PCR的长期指向意义

相对于短期的指向意义,长期来看PCR指标从逻辑上依然有意义,在本部分我们测试的是汇总成交PCR与汇总持仓PCR,如果当前PCR值超过PCR值的高分位点,即如果当前PCR值超过PCR值的高分位点,可以理解为看跌期权成交/持仓相对看涨期权成交/持仓过多,市场处于极端熊市,当前可能在市场底部阶段,则可以做多标的,而反之做空。以阈值为(0.5,1.1)来看,持仓PCR策略表现优异,年化收益为8.19%,可以很好地规避市场回撤期,成交PCR策略表现稳定性一般,日频持仓PCR是能够为市场长期投资带来一定指示性作用的。

六、总结与展望

期权的交易信息指的是投资者最常说的“价”与“量”,其中价格信息可以通过期权定价公式反映在期权的隐含波动率上,在上一篇报告《股指期权指标择时系列之一:期权隐波曲线择时指标》中,我们有讨论与测试期权隐波日内择时效果,在本篇报告中,我们着重于掘金期权的“量”,即期权的成交量与持仓量,构建投资者常用的反映市场情绪的PCR指标,测试其在股指上的择时效果。

从最终结果来看,汇总持仓PCR与虚值位置持仓PCR有较好的短期指示意义,而从长期来看,持仓PCR策略表现优异,年化收益为8.19%,可以很好地规避市场回撤期,成交PCR策略表现稳定性一般,日频持仓PCR能够为市场长期投资带来一定指示性作用。