50ETF期权合约的杠杆率指标在行情软件就可以直接看到了,不需要自己计算,毕竟50ETF期权合约那么多,是计算不过来的,下图就是某顺的看盘软件,在【比值指标】的版块就可以看到对应标的的期权合约杠杆率了。还有其他品种,沪深300、中证500ETF期权都是可以直接看到的。

期权杠杆科普

什么是杠杆?期权为什么会有杠杆?

杠杆指的是借用资金来增加投资的规模,以此来增加投资收益。在期权交易中,杠杆的概念也存在。期权交易中的杠杆是指通过支付权利金(期权费)获取控制更大数量资产的权利。可以在不直接持有大量资产的情况下,通过期权合约在市场上进行投机或套利。

所以,期权交易通过支付相对较小的权利金,投资者可以控制更大价值的资产,这种潜在的资本放大效应就是期权交易中的杠杆效应。

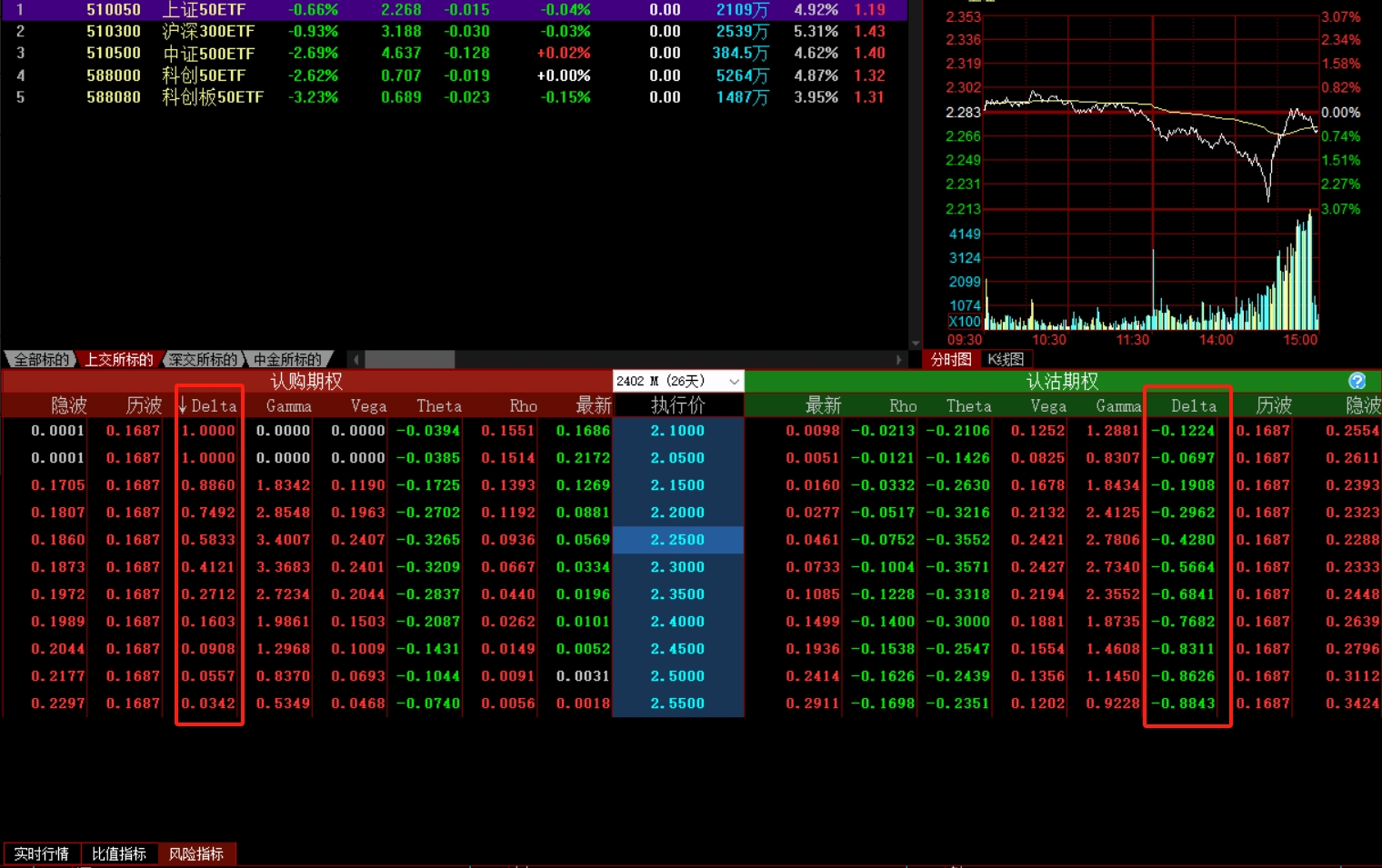

比图上图中50ETF现价为2.2元,行权价为2.3的50ETF2月认购合约,权利金为334元/张,就相当于用334元撬动22680元的50ETF。

期权的杠杆率怎么计算?

公式:杠杆率=(标的资产价格/期权价格)*Delta

这个公式里的Delta是希腊字母中的一个,表示期权价格对标的资产价格变动的敏感度。对于认购看涨期权,Delta的取值范围在0到1之间,对于认沽看跌期权,取值范围在-1到0之间。Delta越高,期权价格对标的资产价格变动的反应越敏感,杠杆率也就越高。

如图,Delta指标是在【风险指标】的版块里面看

理解价内杠杆小、价外杠杆大的概念可以通过期权的Delta值来解释。

价内:看涨期权,标的资产价格>行权价格。看跌期权,标的资产价格<行权价格。

价外:看涨期权,标的资产价格<行权价格。看跌期权,标的资产价格>行权价格。

1. 价内期权:对于看涨期权来说,如果标的资产价格高于行权价格,说明该看涨期权是价内的。在这种情况下,期权的Delta通常会接近1,表示期权价格对标的资产价格的变动非常敏感。所以,即使标的资产价格变动较小,期权价格也会有较大的波动,这导致价内期权的杠杆相对较小。

2. 价外期权:对于看涨期权来说,如果标的资产价格低于行权价格,说明该看涨期权是价外的。在这种情况下,期权的Delta通常会接近0,甚至可能为负数。说明即使标的资产价格发生较大变动,期权价格的变动也相对较小。当标的资产价格开始接近或超过行权价格时,期权的Delta会逐渐增加,使得期权价格对标的资产价格的变动更为敏感,从而导致价外期权的杠杆率增加,这也就说明了虚值期权的杠杆效应更大,是真正的以小博大。

所以,当期权处于价外时,标的资产价格的变动对期权价格的影响较小,但当标的资产价格接近或超过行权价格时,期权价格的变动会更为显著,从而产生较大的杠杆效应。

总之,在期权交易中,选择深度虚值合约确实是一种以小博大的策略,因为这些合约的购买成本相对较低,在市场出现剧烈波动时,它们的价值可能会迅速增长,带来巨大的利润。

比如在开年1月份的时候,中证500ETF期权的认沽合约当天创造了十倍、二十倍最高七十六倍的涨幅。有大收益的同时也存在着较大的风险,因为这些合约通常只有较高的时间价值,一旦市场不如预期,它们的价值可能会迅速蒸发,导致投资者损失大部分或全部的投资。