作者:海益基金

题图:海益基金微信公众号

之前我们在《牛平、牛陡、熊陡和熊平都在说啥?》有聊过收益率曲线四种形态的话题,简单介绍了四种行情背后的发展逻辑,介绍了长短期利差的扩大和收窄的原因,但并没有详细分析利差的作用。本文想深入介绍一下不同期限债券利差对于宏观经济的指示作用。

正文

1、利率的期限结构

在传统金融学教材中提及影响收益率曲线形态的因素大致分为四类:央行基准利率(Benchmark interest rate),经济实际增长率(Real GDP growth),通货膨胀(Inflation),以及市场供需(包括债券供给Bond supply和机构需求Institutional demand)。

这四种因素对收益率曲线的影响是不同的,对于短段的国债收益率而言(Short-term,通常是3年以内),影响最大的是短期的资金面,比如资金量(公开市场操作净投放量)和资金价格(R和DR等的价格);对于中段的国债收益率而言(Medium-term,通常是5年,甚至7年),影响最大的是经济增长预期(Real GDP growth expectation);对于远段的国债收益率而言(Long-term,10年及以上),对于10年期中长期债券影响因素主要是经济增长的预期,有时候中国的国家主权债务评级的调整也会对国债收益率施加一定程度的影响,这其实也能反映世界对于中国经济增长的预期和信心。对于30年等超长期债券影响最大的是通胀预期(Inflation expectation)。

当然对于较为长期的债券(10年和30年甚至50年品种),投资者的情绪也会产生巨大影响:①由于10年期国债的流动性最好,往往市场风险变大(Volatility上升)时,会选择购买长期国债避险(比如内外部突发的战争,包括不限于金融战、物理战争):在世界银行的研究《Falling Long-Term Growth Prospects》中提及2020的经济衰退可能是1990年以来,近30年来最严重的(并且还会持续),背后的原因可能是老龄化、经济增长放缓、贸易脆弱性等。并且强调了这些趋势可能会极大影响投资策略,包括在对未来预期较弱的背景下应该强化长期债券投资。和NBER的研究《Long Term Expectations and Aggregate Fluctuations》中论证了股市波动性、实际经济活力和长期盈利预期的联系,证明了长期经济环境能够极大影响市场行为,其中包括投资长期债券。②对于30年期的国债产品,同样收到投资者情绪的影响,一般投资主体是保险公司,他们的目的是为了实现“资产负债基本匹配”,2023年末至今30年期债券的持续下行,和股灾也有很大关系。不过透视下来,股灾也是反映了投资者对未来通胀和经济发展的预期,没有过多宽松的货币政策,也是预期恶化乃至30年期国债持续下行的现实基础。

2、长短期利差反映了什么?

先说结论再谈依据。结论是长短利差能够成为宏观经济的先行指标。比如传统经济学理论中的货币理论和金融市场理论呈现了银行吸纳短期贷款,支持长期放贷的事实,解释了不同期限的利率如何影响投资、消费和储蓄,进而影响短中长期的经济发展。诸多海内外论文验证了利率倒挂与经济衰退之间的相关性,为利差倒挂常发生在衰退之前这个规律进行了逻辑和统计验证。此外,政策决议中,美联储也会在其政策决策中考虑利差信息。在实践中,投资者和分析师也广泛使用长短期利差来评估市场风险和经济前景。

长短期利差,通常指的是长期利率(如10年期国债利率)与短期利率(如3个月或1年期国债利率)之间的差距,能够成为经济的先行指标,可能的原因包括:

2.1反映投资者预期

长短期利差可以反映投资者对未来经济增长和通胀的预期。一般情况下,长期利率较高,表明市场预期未来经济增长强劲,通胀率将上升。而当短期利率较高时,往往反映了当前资金面没有宽松的趋势,或者处于紧缩阶段。短期利率较高,典型的就是2022年-2023年9月美联储的紧缩和加息和2023年末至今的利率维持高位,反映了决策层在治理通胀,防范经济过热。这样操作的未来走向,最直接的影响就是消费者减少消费,企业减少投资(多存定期),导致未来的经济放缓和走进衰退。另一方面,较高的利率也带来了财富的贬值(比如房子),财富的减少也增大了消费低迷和经济“硬着陆”的可能性(不过根据近期外资机构的调研,目前在过去9个月美国居民的实际工资收入上涨,消费仍处于健康水平,暂时“硬着陆”的概率变低。关于大家担心的美国家庭债务处于历史高位的问题,其实连续强劲的就业数据也能抵消掉一定高债务的负面影响,更何况2024年美联储降息几乎是必然事件)。

2.2影响银行信贷行为

银行通常借短贷长,即以较低的短期利率借款,再以较高的长期利率放贷。当长短期利差增大时,银行的利润空间增加,倾向于增加贷款,促进经济活动;相反,当利差缩小或出现倒挂(即短期利率高于长期利率)时,银行的贷款意愿减少,可能预示经济放缓。

2.3政策决策的参考

中央银行在制定货币政策时会考虑利差情况。例如,如果长期利率较低,可能表明市场对未来经济增长和通胀持悲观态度,中央银行可能采取宽松货币政策,以提高通胀为目的的刺激。当然财政也可能会发行超长期特别国债以增加供给的方式(比如2024年一季度的计划),拉高长期利率。

因此,长短期利差作为一种市场信号,能够反映出市场对未来经济状况的预期,并在一定程度上影响经济活动和中央银行的政策决策,是宏观经济分析中的一个先行指标。

3、不同期限利差达到历史低点

考虑到数据可能性,本文数据选择为2011年至今全部3年、10年和30年国债到期收益率。

3.130Y-10Y达到历史最低点

图 1. 30Y-10Y达到历史最低点

数据来源:Wind资讯,海益基金整理

技术面上看,应该保留一丝谨慎,留意30Y收益率抢先上行的可能性。近期30Y的涨跌主要是源于交易盘,主要是市场“看股做债”的交易,而不是回归债券本身的估值逻辑。考虑到市场交易存在动量效应,前后期时间序列数据不可避免的存在自相关的特性,因此本文以2011年1月4日为起点,截止2024年1月23日,基于AR(1)模型,我们可以计算得到均值回归线应该在0.5580%,当前仅0.2247%,因此30Y-10Y利差有望上行。

基本面来看,30Y国债背后反映的是通胀预期,2024年中央政府的通胀预期是2%-3%,也应该会尽全力守护通胀。在2023年低基数的背景下(包括猪肉价格有望触底反弹),实现这个数并不难,适当的放水或许就能实现。10Y是背后反映的是经济增长的预期,2024年财政政策有望更加有为,在“经济光明论”的基调下,制定5%以上的经济增长目标,以及实现5%的目标不难,这在上篇报告《关于2023年GDP等宏观数据的随笔》中做了简单的预测。

因此在30Y-10Y达到历史低点的情况下,应该留有一丝谨慎。

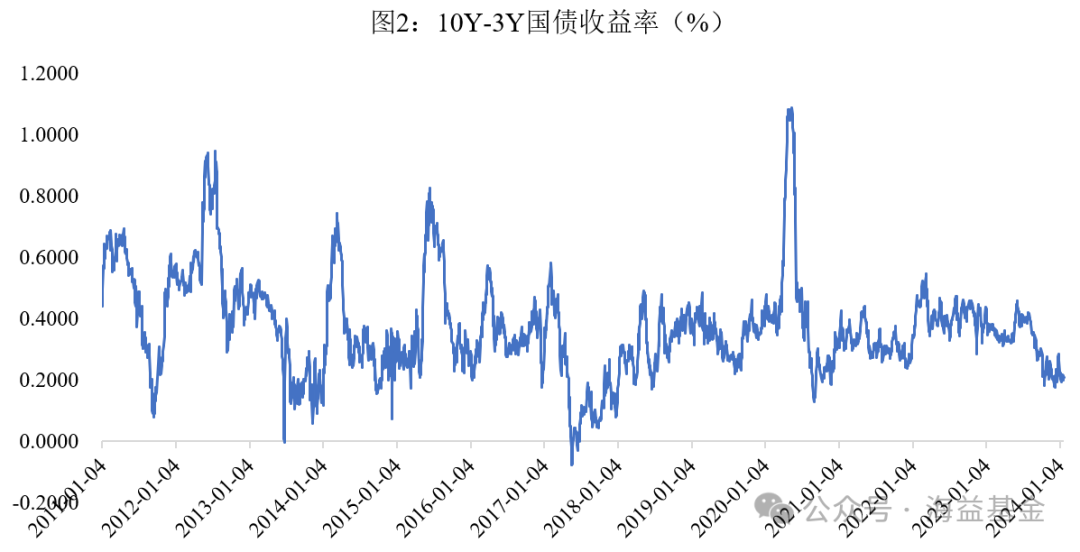

3.210Y-3Y达到2016年至今最低点

图 2. 10Y-3Y达到2016年至今最低点

数据来源:Wind资讯,海益基金整理

为了减少趋势上的波动性,短期债券用3Y代理。使用与上文同样方法,目前看,10Y和3Y债券的利差(0.2081%)位于均值回归线(0.3311%)以下,因此10Y-3Y利差也有望上行。

资金面来看,今年货币政策不会从紧,春节后有望降准或出现其他资金投放的政策,3Y收益率暂时没有大幅上行的可能性,更多可能是在2.25%附近震荡。因此10Y-3Y利差的扩张或紧缩主要取决于市场对经济的预期,这和3月初制定的GDP增速将会有很大关系。

4、更需关注长短利差相对变化

上文着重在分析长短利差对经济的预示作用,不过实践中我们更需要关注长短期利率的相对变化,即需要观察长短利差放大的原因,到底是因为:①长期利率大幅下行同时短期利率小幅下降;②长期利率下行但短期利率维持不变;③长期利率下行,但短期利率上行。这背后的原因不同,经济背景和未来过渡也可能不同。

以①为例,长期利率大幅下行同时短期利率小幅下降。这说明了市场资金面偏宽松,但是经济预期更差,甚至是通胀预期较差。这说明货币超发没效果,通胀起不来的背后更是需求不足,这就是2022年末至今的经济状况。这样的趋势较难纠偏,因为货币政策有点失效了,此时较为强势的财政政策可能更有效果。相较于Part2部分探讨的长短利差扩大或收窄,对于结构的探讨更有意义。

5、通胀预期扭转的必要性

还记得开头我们提到的通胀预期吗,这也是需要留意的,因为商业银行往往是“借短贷长”,是经营风险的,那么短期的资金成本是否能有效传导到长端,银行是否会惜贷,金融体系的风险是否会爆发,这需要通胀预期的基本稳定,换句话说是货币政策的可预测性。中国的货币政策稳健中性的英文介绍是“Sound”,但其实我觉得精打细算的相机抉择未必好,能够符合市场预期、满足实际需要才是好,2023年以来听到最多的是降准、降息预期落空了,这说明市场根本没有预期准确未来会怎么样。如果一直都是这样,又怎么能形成稳中向好的一致预期呢?对于利率的预期不够稳定,商业银行又怎么能阻碍提前偿还贷款的大潮呢?中小企业又怎么做长期谋划,长期布局呢?

除了通胀外,相对长期的资金成本是投资是否开展的重要考察因素,投资又是GDP的重要组成部分,GDP又反过来影响了居民的收入,进而消费。这中间是一个循环,即“资金价格与潜在收益相比变得有利可图→企业扩大投资→GDP增长→居民收入增加→消费需求增加→价格有上涨趋势→未来投资更加有利可图”→企业扩大投资”,这是一个良性循环,反过来就是一个恶性循环。

因此,可以认为只要资本市场发展完善,那么货币市场和产品市场的链接自然会比较顺畅,对于企业而言“资金价格与潜在收益相比变得有利可图(收益>成本)”和“未来投资更加有利可图(物价至少温和上涨)”缺一不可。

参考文献

[1] M. Ayhan Kose and Franziska Ohnsorge. 2022. Falling Long-Term Growth Prospects: Trends, Expectations, and Policies. Stand alone books.

[2] Bordalo, Pedro, Nicola Gennaioli, and Andrei Shleifer. 2023. Long Term Expectations and Aggregate Fluctuations. National Bureau of Economic Research volume 38.

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。