作者:QUANT

题图:百度图片

引言:近年来,仅仅持有单一资产波动较大,资产配置和多策略投资的理念越来越深入人心。

什么是多策略投资?国内顶级多策略私募——白鹭资管有何特色?一起来了解一下吧!

1、为何要关注多策略?

多策略,顾名思义,是多个策略的组合策略。为何要关注多策略?是因为利用不同子策略间的差异性,降低我们持有整个组合过程的波动,提高我们投资收益质量。

各类资产都有周期性高光和低谷期。单一资产收益的波动很大,也没有永远占优的单一资产和策略。

来自白鹭资管、wind、国家统计局,截止20221231

组合投资,是投资中唯一免费的午餐。假设两个策略A和B都具有相同的正收益期望,但相关性为负,即A上涨时B下跌(反之亦然)。那么,A和B构成的组合收益不变,波动大大降低。“东边不亮西边亮”,最终收益的质量提升了,持有过程也更舒服了!

历史上,持有单一资产的经验教训很多。2020年主观多头基金火爆,但从2021年调整至今。2021年量化指增火爆,但当年4季度便遭遇至暗时刻。2022年1季度CTA高光,但此后便总体低迷至今。2022年上半年银行理财受到资金青睐,但当年11月便发生大幅波动……

对于单一策略来说,策略处于亮眼高光期反而不适合买入。多策略投资,可以让普通投资者对历史业绩脱敏,反而有利于在性价比更高的底部进行投资布局。

2、多策略金牛私募——白鹭资管

杭州白鹭资管(协会登记编号:P1030053)成立于2013年,专注于二级市场量化投资。成立初期主要从事自营,2016年开始从事资管,目前投研人员50人,管理规模100亿左右。

特色一:深耕多策略方向

白鹭资管是国内多策略领域的先驱和领跑者,2016年起白鹭就意识到多策略的意义和前景,率先进行多策略领域和赛道的布局,在每个子策略上表现都具有市场竞争力。凭借优秀的策略表现,曾多次获得中国证券报颁发的金牛奖(多策略金牛管理公司,2018、2019、2020、2022、2023)。

来自白鹭资管

特色二:注重投研投入

量化投资是人才和技术密集型产业,白鹭坚持“人才走在策略前,策略走在规模前”的理念,在历史上每个阶段,投研人数都是超配于管理规模的,目前百亿左右的管理规模,员工近80人,其中投研人员高达50人。保证数量的同时,白鹭更重视人才质量,核心人员平均有9年以上的量化投研经验,白鹭几乎不进行校招,社招要求至少也有2年以上的经验,人才密度更高。白鹭的投研投入很高,无论是在人才引进还是硬件基础设施上,均有着持续增长的高额投入。

特色三:双核驱动

白鹭的股票策略和衍生品策略分别由张晨樱和杜旭领衔,两位基金经理均有着超过10年的百亿金牛私募量化投研经验,且在各自的策略领域内均有较高市场认可度。白鹭采用了股票和衍生品策略双核驱动的架构,股票和衍生品的方法论差异较大,双核驱动的架构能够更高效,这也是白鹭的独特特色之一。白鹭崇尚合作和分享的文化,虽然研发架构是双核驱动,但是员工的合作分享非常充分。白鹭除了合伙人外,还有一个核心投研人员持股机制,通过核心投研人员的常态化股权激励,保障优秀投研人才的长期稳定。

来自白鹭资管

3、中证1000+CTA策略配置价值

中证1000+CTA策略是白鹭多策略中的进取型策略,是一种波动较大,期望收益也较高的多策略类型,是否值得配置呢?

中证1000指数:超额收益的沃土

中证1000指数,是由沪深市场中综合规模大致位于800到1800名的股票构成,相比沪深300指数和中证500指数来说,其市值更小、数量更多、定价更不充分。这是主观投资方法的短板,恰恰是量化投资的强项,对于量化投资来说,中证1000指数波动率更大、换手率更高、覆盖面更广、相对中证500指数拥挤度低的特点,都更有利于量化超额收益的获取。

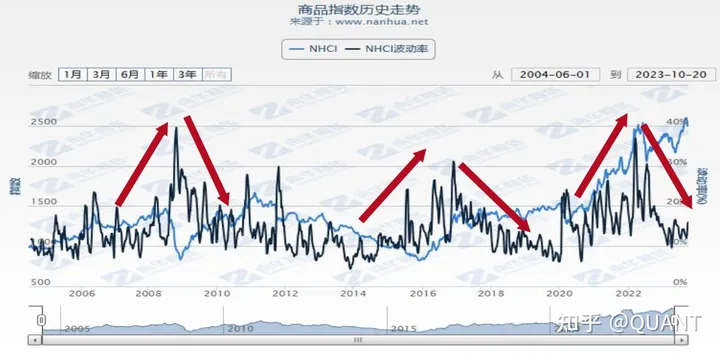

CTA策略:或将受益于波动率回升

CTA策略是指投资期货合约的投资策略,期货不同于股票,既可以在上涨中做多赚钱,也可以在下跌中做空赚钱,因此CTA策略的收益不依赖于涨跌,而依赖于波动。量化CTA策略多以趋势跟踪为主,因此波动率升高的时候,趋势性机会更多,CTA收益较好的时候一般是对应波动率放大的过程(脉冲式上涨)。2022年下半年至今,在美元持续加息背景下,商品波动率总体下行,不利于CTA策略表现。但是目前由于商品波动率已经达到相当低的水平,波动率在未来某一时刻脉冲式回升的概率反而更大,当前或已进入很好的布局时期。

数据来自白鹭资管,南华商品,20040601-20231020

中证1000+CTA策略:多策略的优点

将80%资金分配给中证1000指增,20%资金分配给CTA策略,就是白鹭的进取型多策略设计方式,这样的策略设计有两大优点。一是资金效率更高,一份资金两倍效率。中证1000指增策略的资金中,在使用3%资金持有中证1000期货多头合约,就构成了100%的中证1000股票持仓,同时20%的CTA策略名义本金也大致相当于100%左右商品期货。二是更好的发挥资产配置的组合对冲效果,指增和CTA策略分属不同大类资产,天然低相关。当前世界面临百年未有之大变局,如果未来有黑天鹅事件发生,股票市场大跌时,商品往往波动率会提升,CTA策略有着“危机Alpha”的称号,将进一步发挥对冲效果,降低投资组合的整体波动。

面对高度不确定的未来,唯有降低基于单一策略的方向性判断,充分发挥大类资产和策略间的组合配置价值,才能让财富穿越周期不断增值!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。