作者:中金量化及ESG

题图:中金量化及ESG微信公众号

摘要

1、热点关注:2023年收官,新股市场有哪些新变化?

政策端:4月首批主板注册制新股上市,8月以来新股发行阶段性收紧。

2023年4月10日,首批主板注册制新股上市,股票发行注册制全面落地。8月27日,证监会发文表示,完善一二级市场逆周期调节机制,根据近期市场情况,阶段性收紧IPO节奏。我们也同步观察到后续新股发行节奏放缓,2023年全年IPO融资规模同比下降三成左右。

市场端:新股首日涨幅抬升,参与账户数量下行,北证关注度走高。

回顾2023年,网下打新市场在政策及市场行情催化下,也呈现出了一些新的变化,主要体现在:1)新股涨幅:新股发行供给下降后,首日均价涨幅中枢抬升,2023年全年新股涨幅均值68%;2)参与热度:打新收益退坡下部分参与者退出网下打新市场,主板、科创板、创业板新股网下打新参与账户数量在7,000-8,000个附近;3)北证A股:北交所支持政策及小微盘行情助推北证A股打新热度抬升。

预测端:寻找全面注册制以来,新股涨幅的有效预测指标。

股票发行注册制全面落地以来,市场行情类指标的预测有效性减弱,后续推荐继续关注:1)正向预测指标:网下超额认购倍数、上市前新股首日换手率均值;2)负向预测指标:承销商余额认购比例、中签率、募资规模、上市日前破发新股数量占比。

2、市场回顾:12月新股涨幅维持高位,发行节奏小幅回暖

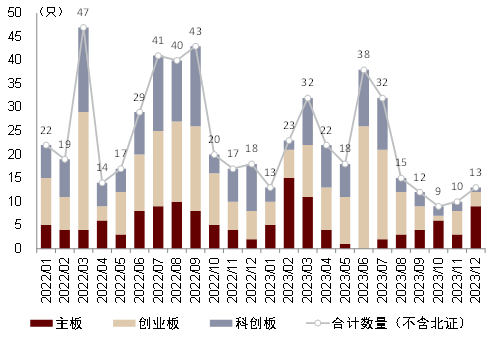

审核与融资:12月IPO融资规模持续上行,发行节奏小幅回暖。

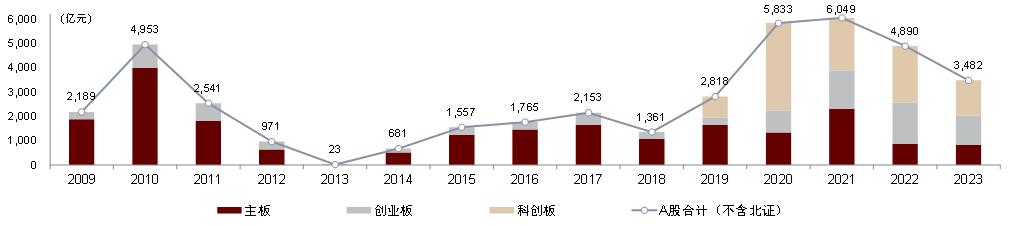

► 发行节奏:总体来看,2023年12月,IPO数量及融资规模环比均持续回升,发行节奏虽有回暖,但仍处于近两年以来低位,全月IPO数量环比回升至13只,融资规模回升87%至172亿元。2023年全年,A股融资规模合计3482亿元,同比下降28.7%,IPO数量237只,同比下降27.5%。

► 项目储备:截至2023年末,A股各板块审核通过尚未发行项目213个,拟募资规模合计2992亿元,其中创业板拟IPO项目数量占比67%。

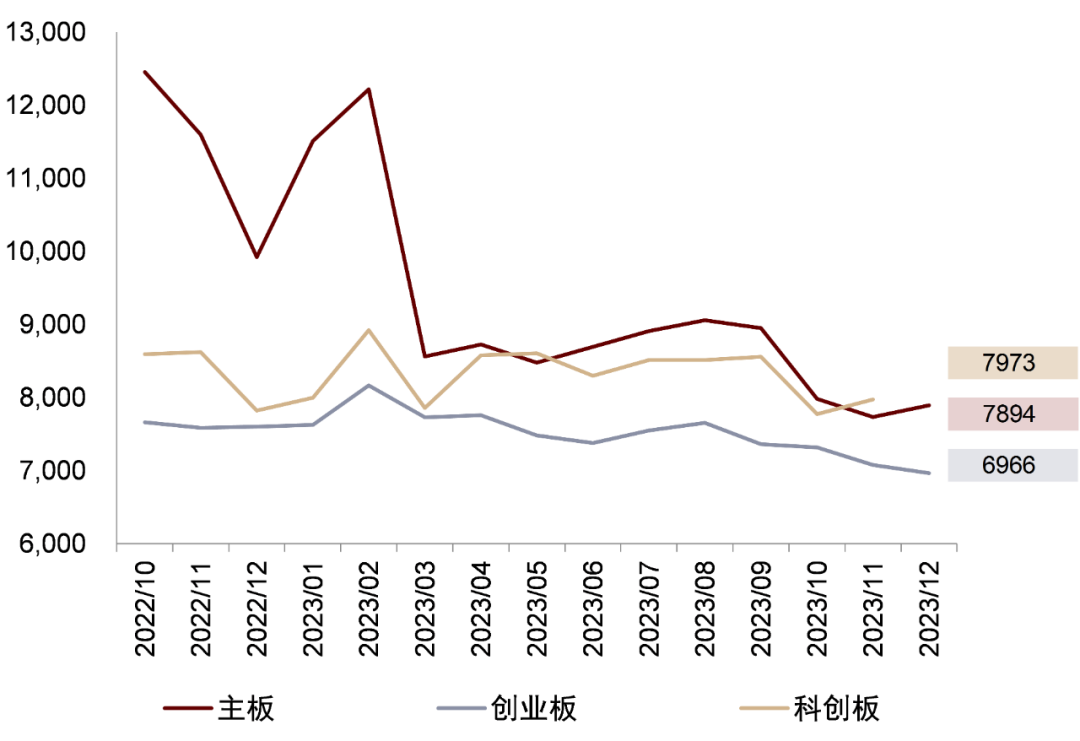

询价与配售:12月创业板网下询价参与账户数量持续下行。

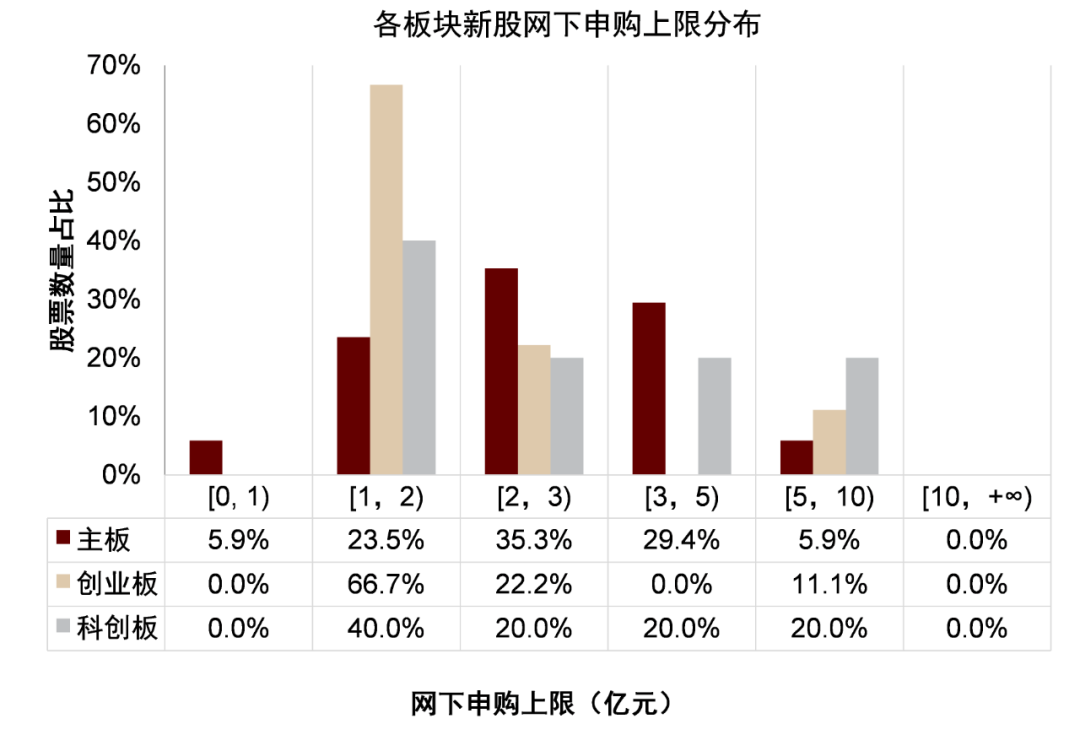

► 申购上限:近三月以来,主板新股的网下申购上限金额多数分布在1-5亿元,创业板新股多数分布在1-3亿元,占比均接近九成;科创板新股则相对较为分散,有四成分布在1-2亿元。

► 参与机构:2023年12月,创业板新股网下询价参与账户数量环比再度下行1.6%,续创近一年以来新低;主板新股参与账户数量环比回升2.1%。

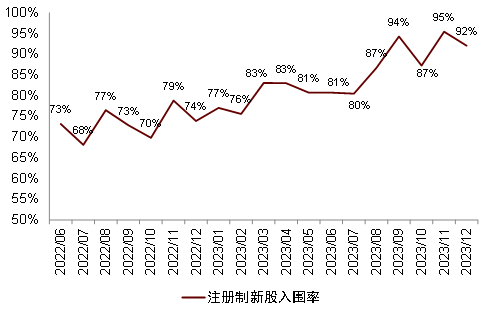

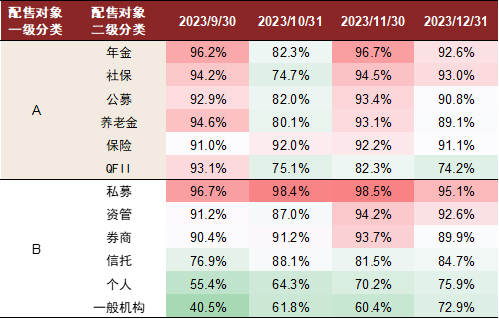

► 入围率:2023年3月以来,注册制新股整体报价入围率均维持在80%以上,近两月均在90%以上;细分账户类型来看,年金、社保、公募账户的网下询价入围率在A类账户中相对领先。

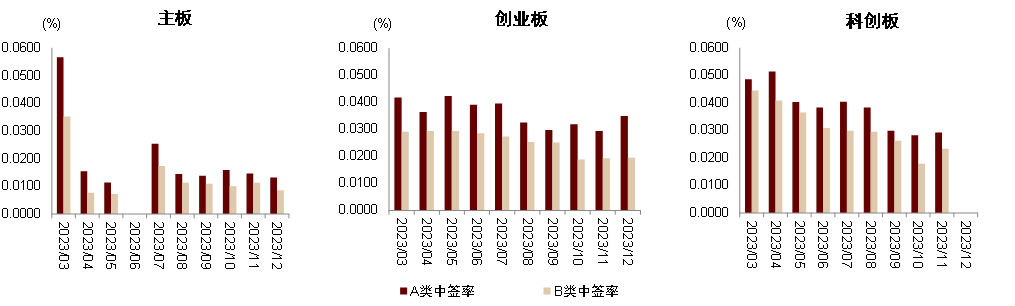

► 中签率:2023年12月,主板新股网下中签率环比持续下降,A/B类账户平均中签率分别为0.0132%、0.0086%;创业板中签率上行,A/B类账户平均中签率分别为0.0349%、0.0195%。

涨幅与收益:12月新股涨幅维持高位,连续两月无新股破发。

► 首日涨幅:12月共15只新股上市,其中七成新股首日均价涨幅超100%。分板块来看,12月创业板7只新股上市,首日涨幅均值174%;主板7只新股上市,首日涨幅均值116%;科创板1只新股上市,首日涨幅121%。

► 破发比例:12月上市的15只新股中,无上市首日破发。

► 账户收益:据我们测算,中性假设下(全部参与、入围率85%),2023年全年,2亿元A类账户累积收益604万元,打新收益率3.02%;其中,科创板、创业板、主板的打新收益贡献分别为30.9%、52.5%、16.6%。

3、涨幅预测:基于询价前时点与上市前时点

1)上市前时点:近两月新股涨幅排序预测情况展示。在2023年11-12月上市新股中,我们对其首日涨幅排序做出预测,并展示预测结果。2)询价前时点:近期询价新股涨幅排序预测展示。2023年12月25日至2024年1月5日,共有5只新股启动询价,我们对其涨幅排序做出预测。

风险

本文观点及结论均基于公开数据分析所得,对于新股上市首日涨幅的测算均基于历史数据及一定的假设条件,可能存在以下的风险:1、新股发行制度和规则变化;2、市场参与机构变化;3、模型在样本外效果不及预期等。

正文

热点关注:2023年收官,新股市场有哪些新变化?

1、政策端:4月首批主板注册制新股上市,8月以来新股发行阶段性收紧

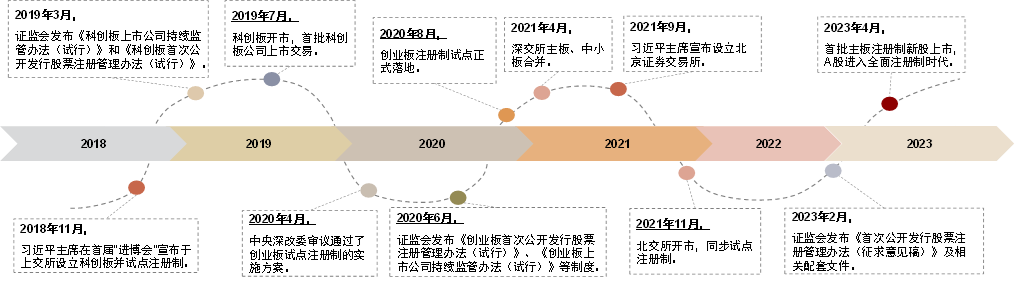

2023年是我国新股发行体制改革的关键一年,4月10日首批主板注册制新股上市,也意味着股票发行注册制的全面落地。在市场化发行背景下,相较于核准制时期,主板新股发行定价抬升、破发率随之上行,个人投资者加速离开网下打新市场。

此外,在股票市场持续下探的背景下,监管完善一二级市场逆周期调节机制,8月27日证监会表示[1],根据近期市场情况,阶段性收紧IPO节奏。我们也同步观察到,8月以来新股发行明显放缓(见后文图表9),2023年全年A股IPO融资规模(不含北证)同比下降三成左右。

图表1:2023年新股市场大事记

资料来源:证监会,中金公司研究部

图表2:A股IPO发行的注册制改革历程

资料来源:证监会,中金公司研究部

图表3:A股历年IPO融资规模变化

注:1)仅统计沪深主板、创业板、科创板新股,不含北证A股;2)按招股日统计;3)截至2023/12/31

资料来源:Wind,中金公司研究部

2、市场端:新股首日涨幅抬升,参与账户数量下行,北证关注度走高

回顾2023年,网下打新市场在政策及市场行情催化下,也呈现了一些新的变化,主要体现在:1)发行节奏收紧后新股涨幅明显抬升,2)打新收益退坡下部分参与者退出网下打新市场,3)北交所支持政策及小市值行情助推北证A股打新热度走高。具体而言:

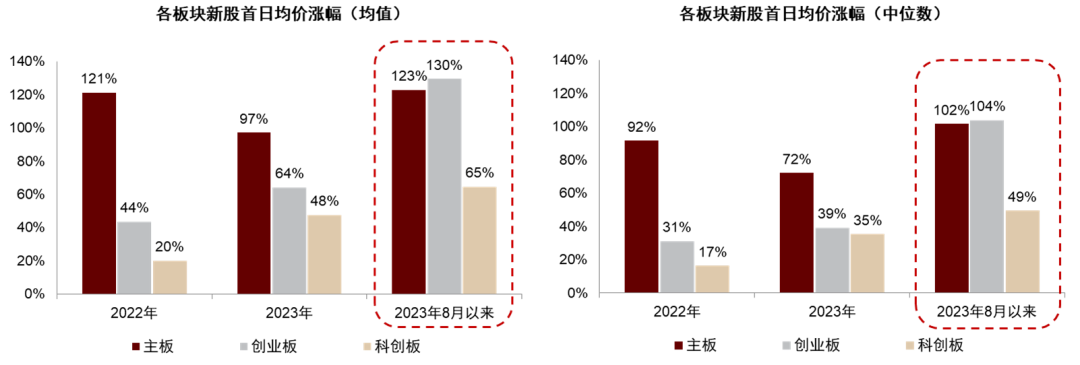

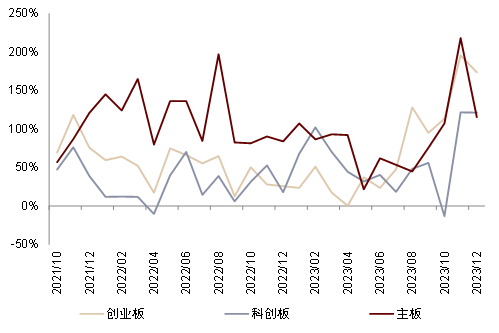

► 新股涨幅:2023年8月,证监会发文称阶段性收紧IPO节奏,2023年全年A股IPO融资规模同比下降三成左右。在新股供给减少的同时,需求端资金变化相对较小,使得新股涨幅得以逆势抬升。2023年8月以来,创业板、科创板新股首日涨幅均值分别为130%、65%(2022年为44%、20%),主板新股也并未随着发行定价的抬升而呈现首日涨幅的明显下行,将2023年全年新股平均涨幅拉升至68%(2022年为51%)、破发率降至15%(2022年为22%)。

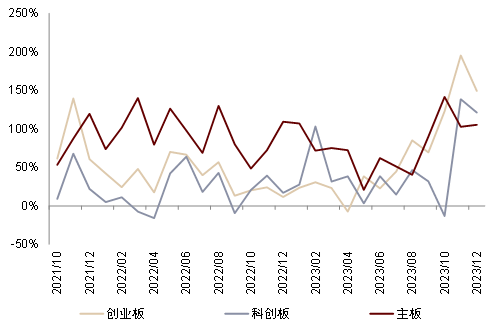

► 参与热度:网下打新收益退坡、网下投资者行为管理趋严等因素叠加影响下,各板块新股网下打新参与账户数量有所下行。据我们测算,中性假设下,2亿元A类账户2023年全年打新收益贡献约3%(见后文图表22)。其中,在主板转向注册制发行的背景之下,平均单只新股参与账户数由2023年2月末的1.2万个,迅速下降至2023年末的不足8,000个;创业板及科创板新股的网下打新参与账户数量分别在7,000个和8,000个附近。

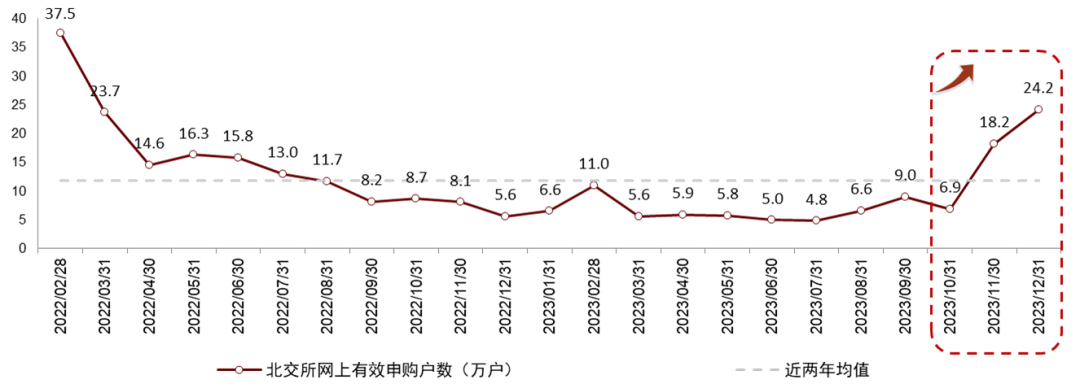

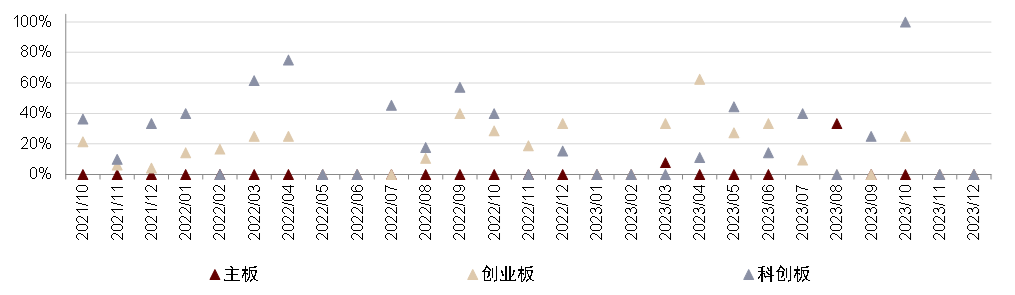

► 北证A股:2023年9月,证监会发布《关于高质量建设北京证券交易所的意见》,提及常态化推进北交所市场高质量扩容,优化北交所新股的上市发行制度安排,政策支持叠加2023年小微盘行情助推,北证A股打新关注度明显抬升。2023年1-10月,北证A股网上打新有效申购户数多数在6万户附近,11月迅速抬升至18万户,12月持续上行至24万户。

图表4:各板块新股首日均价涨幅对比

注:1)按上市日统计;2)数据统计区间为2022/1/1-2023/12/31

资料来源:Wind,中金公司研究部

图表5:各板块新股网下打新参与账户数量变化

注:1)按初步询价起始日统计,取月度各板块新股网下打新参与账户数量的均值;2)数据统计区间为2022/1/1-2023/12/31

资料来源:Wind,中金公司研究部

图表6:北证A股网上打新有效申购户数变化

注:1)按招股日统计,取各月北证新股网上有效申购户数的均值;2)数据统计区间为2022/1/1-2023/12/31

资料来源:Wind,中金公司研究部

3、预测端:寻找全面注册制以来,新股涨幅的有效预测指标

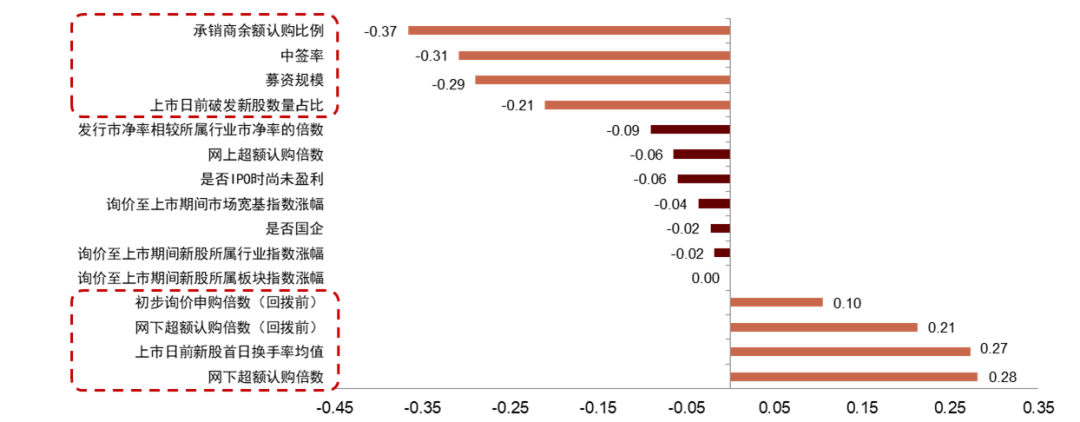

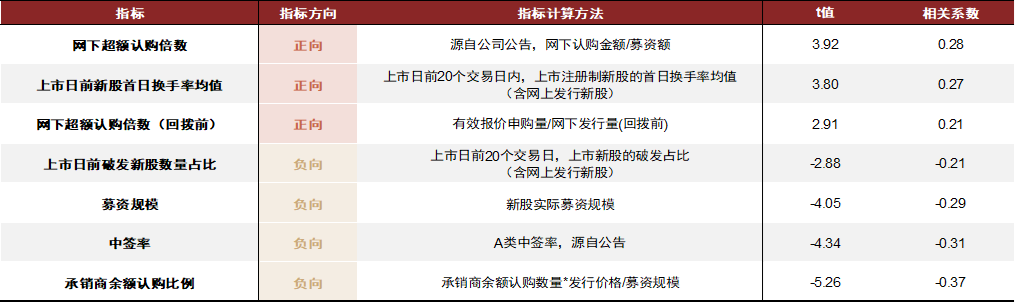

在此前发布的研究报告《网下打新:全面注册制时代,如何预测新股上市首日涨幅?》中,我们以2021年10月20日至2023年3月31日为样本区间,找到了对于注册制新股首日均价涨幅有预测效果的15个指标(指标明细见下文图表7)。而2023年4月股票发行注册制全面落地以来,我们发现,市场行情类指标(如询价至上市期间新股所属行业指数涨幅等)有效性明显减弱,后续可以继续关注:1)正向预测指标:网下超额认购倍数、上市前新股首日换手率均值;2)负向预测指标:承销商余额认购比例、中签率、募资规模、上市日前破发新股数量占比。

图表7:备选指标与新股首日均价涨幅的相关系数统计(2023.4.1-2023.12.31)

注:1)按新股上市日,数据区间为2023/4/1-2023/12/31,仅统计网下询价发行新股,不含北证;2)画框表示与新股首日均价涨幅的相关性(绝对值)超过0.1的指标

资料来源:Wind,中金公司研究

图表8:全面注册制以来的新股首日涨幅有效预测指标一览(2023.4.1-2023.12.31)

注:1)按新股上市日,数据区间为2023/4/1-2023/12/31,仅统计网下询价发行新股,不含北证;2)上表展示指标满足备选指标中单指标回归t值绝对值>2、相关系数绝对值>0.1。

资料来源:Wind,中金公司研究部

市场回顾:12月新股涨幅维持高位,发行节奏小幅回暖

12月新股发行节奏回暖,但仍在近两年以来低位,全月IPO数量13只,合计融资规模172亿元;2023年全年融资规模合计3482亿元,同比下降29%。近两月报价入围率整体维持90%以上;创业板新股网下询价参与账户数量持续下行、再创近一年以来新低。本月七成新股的上市首日均价涨幅突破100%、无新股破发。中性假设下,以2亿元A类账户为例,本月打新收益75万元;2023年全年累积收益604万元,打新收益率3.02%。

1、审核与融资:12月IPO融资规模持续上行,发行节奏小幅回暖

发行节奏:12月新股发行节奏小幅回暖。

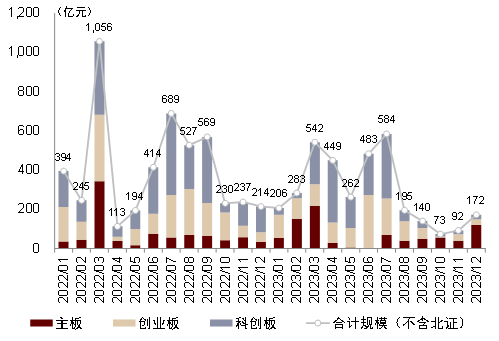

► 总量:2023年12月,IPO数量及融资规模环比均持续回升,发行节奏虽有回暖,但仍处于近两年以来低位,全月IPO数量环比回升至13只,融资规模回升87%至172亿元。2023年全年,A股融资规模合计3482亿元,同比下降28.7%,IPO数量237只,同比下降27.5%。

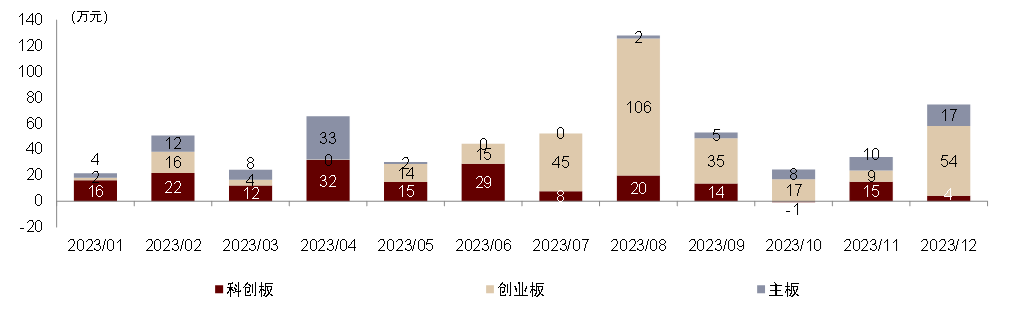

► 分布:12月主板、创业板、科创板分别有9只、3只、1只新股启动招股。2023年全年,科创板融资规模占比41%,创业板35%,主板24%。

项目储备:截至2023年末,A股各板块审核通过尚未发行项目213个,拟募资规模合计2992亿元,其中创业板拟IPO项目数量占比67%。

图表9:A股各板块IPO融资规模(月度统计)

注:1)按招股日统计,2)截至2023/12/31,3)无募集规模以预计募资金额替代

资料来源:Wind,中金公司研究部

图表10:A股各板块IPO数量(月度统计)

注:1)按招股日统计,2)截至2023/12/31

资料来源:Wind,中金公司研究部

图表11:审核通过未发行IPO项目分布

注:截至2023/12/31

资料来源:Wind,中金公司研究部

2、询价与配售:12月创业板网下询价参与账户数量持续下行

申购上限:近三月各板块新股网下申购上限金额多数集中在1-5亿元。近三月以来,主板新股的网下申购上限金额多数分布在1-5亿元,占比接近九成;创业板新股多数分布在1-3亿元,占比同样接近九成;科创板新股则相对较为分散,有四成分布在1-2亿元。

参与机构:创业板网下询价参与账户数量持续下行。

► 总量:2023年12月,创业板新股网下询价参与账户数量环比再度下行1.6%至不足7,000个,续创近一年以来新低;主板新股参与账户数量则环比回升2.1%。

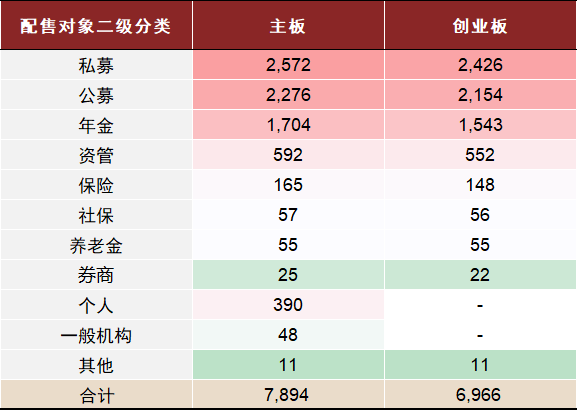

► 分布:细分账户类型来看,各板块新股网下询价参与数量居于前三位的账户依然为私募、公募和年金账户。

图表12:近三月各板块新股网下申购上限金额分布

注:1)按初步询价起始日统计,2)截至2023/12/31

资料来源:Wind,中金公司研究部

图表13:A股各板块新股网下询价参与账户数量变化

注:1)按初步询价起始日统计,2)截至2023/12/31,3)取各月新股网下询价账户数量均值;4)剔除网下询价锁定70%的新股,而后科创板本月无符合条件新股,上图中科创板展示11月数据

资料来源:Wind,中金公司研究部

图表14:近一个月各板块细分类型账户数量均值统计

注:1)按初步询价起始日统计,2)截至2023/12/31,3)取新股网下询价参与账户数量的均值;4)剔除网下询价锁定70%的新股,而后科创板本月无符合条件新股,故上图中未做展示

资料来源:Wind,中金公司研究部

图表15:近三月各机构参与网下询价账户数量占比

注:1)按初步询价起始日统计,2)截至2023/12/31,3)取新股网下询价参与账户数量的均值

资料来源:Wind,中金公司研究部

入围率:A类账户报价入围率整体维持高位,年金、社保、公募账户领先。

► 总体:2023年3月以来,注册制新股整体报价入围率均维持在80%以上,近两月均在90%以上。

► 分布:细分账户类型来看,2023年12月,多数A类账户的报价入围率环比小幅回落,其中,年金、社保、公募账户的网下询价入围率均在90%以上。

中签率:12月主板新股网下中签率环比持续下降,创业板中签率上行,其中,主板A/B类账户平均中签率分别为0.0132%、0.0086%;创业板A/B类账户平均中签率分别为0.0349%、0.0195%。

图表16:注册制新股网下询价入围率变化(整体)

注:1)按初步询价起始日统计,2)截至2023/12/31,3)个股网下入围率 = 有效配售对象数量 / 网下初步询价对象数量

资料来源:Wind,中金公司研究部

图表17:注册制新股网下询价入围率变化(分类型)

注:1)按初步询价起始日统计,2)截至2023/12/31,3)取月度均值

资料来源:Wind,中金公司研究部

图表18:主板、创业板、科创板新股网下中签率统计

注:1)按初步询价起始日统计,2)取新股网下中签率的月度均值;3)剔除网下询价锁定70%的新股

资料来源:Wind,中金公司研究部

3、涨幅与收益:12月新股涨幅维持高位,连续两月无新股破发

首日涨幅:本月共15只新股上市,其中七成新股首日均价涨幅超过100%。分板块来看,12月创业板7只新股上市,首日涨幅均值为174%、中位数为149%;主板7只新股上市,首日涨幅均值为116%、中位数为105%;科创板1只新股上市,首日涨幅121%。

破发比例:12月无新股破发。

图表19:A股各板块新股上市初期涨幅(均值)

注:1)按上市日统计(核准制发行的主板新股按开板日统计),各月按各板块新股的涨幅均值统计,2)截至2023/12/31

资料来源:Wind,中金公司研究部

图表20:A股各板块新股上市初期涨幅(中位数)

注:1)按上市日统计(核准制发行的主板新股按开板日统计),各月按各板块新股的涨幅中位数统计;2)截至2023/12/31

资料来源:Wind,中金公司研究部

图表21:A股各板块新股破发数量占比统计

注:1)按上市日统计,2)截至2023/12/31,3)新股破发指上市首日成交均价/开板日成交均价不及新股发行价

资料来源:Wind,中金公司研究部

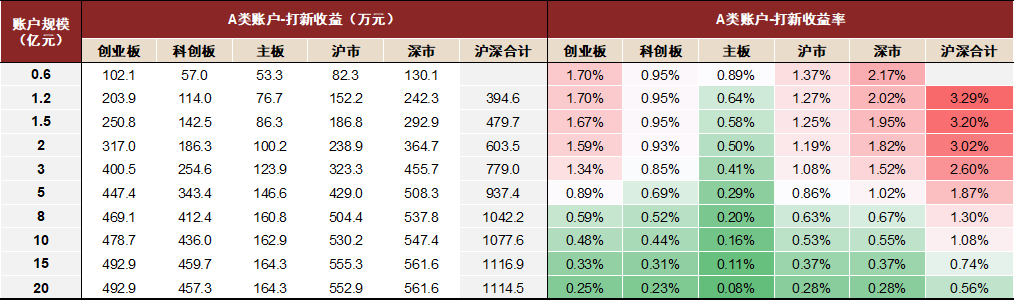

账户收益:2亿元A类账户2023年累积收益率3.02%,创业板贡献收益超五成。

► 总体:据我们测算,中性假设下(全部参与、入围率85%),2亿元A类账户12月打新收益75万元;2023年全年累积收益604万元,打新收益率3.02%。5亿元A类账户2023年累积收益937万元,打新收益率1.87%;10亿元A类账户2023年累计收益1078万元,打新收益率1.08%。

► 分布:2023年创业板收益贡献领先,以2亿元A类账户为例,中性假设下,科创板、创业板、主板的打新收益贡献分别为30.9%、52.5%和16.6%。

图表22:年初至今A类账户参与网下打新收益情况

注:1)注册制新股按上市日统计,核准制按开板日统计,2)截至2023/12/31,3)0.6亿元账户仅能参与沪深一个市场,故合计为空,4)上表中的个股网下打新收益的具体测算公式为min(账户规模, 申购上限金额) * 个股确认涨幅 * A类中签率 * 入围率,其中,入围率取85%,个股确认涨幅按照上市首日均价/开板日均价相对发行价涨幅计算,测算原则下同

资料来源:Wind,中金公司研究部

图表23:各板块月度网下打新收益分布(以2亿元A类账户为例)

注:1)按上市日统计,2)截至2023/12/31

资料来源:Wind,中金公司研究部

涨幅预测:基于询价前时点与上市前时点

在此前发布的研究报告《网下打新:全面注册制时代,如何预测新股上市首日涨幅?》中,我们曾基于博弈行为、报价热度、市场情绪、公司特征层面,遍历预测时点、预测场景、预测模型维度,尝试在全面注册制背景下搭建新股首日涨幅的预测模型,并且我们发现,模型相对更加适用于同一时段上市新股的涨幅排序预判。在本章节中,我们将对近期模型预测情况与运行效果进行展示,以供投资者参考。

[1]http://www.csrc.gov.cn/csrc/c100028/c7428481/content.shtml

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。