作者:建榕量化研究

题图:建榕量化研究微信公众号

摘要

基金投顾产品调仓行为解析

从投顾业绩负向影响因素来看,投顾产品倾向于在基金超额收益的相对高点买入、相对低点卖出,对组合超额收益有负向影响,以上现象在行业板块型基金调仓行为中更为突出。均衡型基金调入后中长期存在一定超额收益,即调入均衡型基金上长期来看较为优质,然而调入和调出基金的位置存在优化空间。

从投顾业绩正向影响因素来看,投顾调仓存在左侧投资行为,其中绩优基金投顾组合的左侧调入基金超额收益较显著;对于均衡型基金,中长期绩优基金未来平均超额收益更高;对于绩优基金投顾组合,其挖掘的黑马基金对业绩贡献较大。

投顾产品在行业配置上整体上存在追涨杀跌现象,个体上绩优基金投顾具备左侧配置行业的能力。调出行为对于行业短期走势具有一定预测作用,其中超跌卖出的行业短期具有一定超额,高位卖出的行业超额短期出现回撤。对于绩优基金投顾产品,其左侧调入和配置的行业中长期来看超额收益较高。

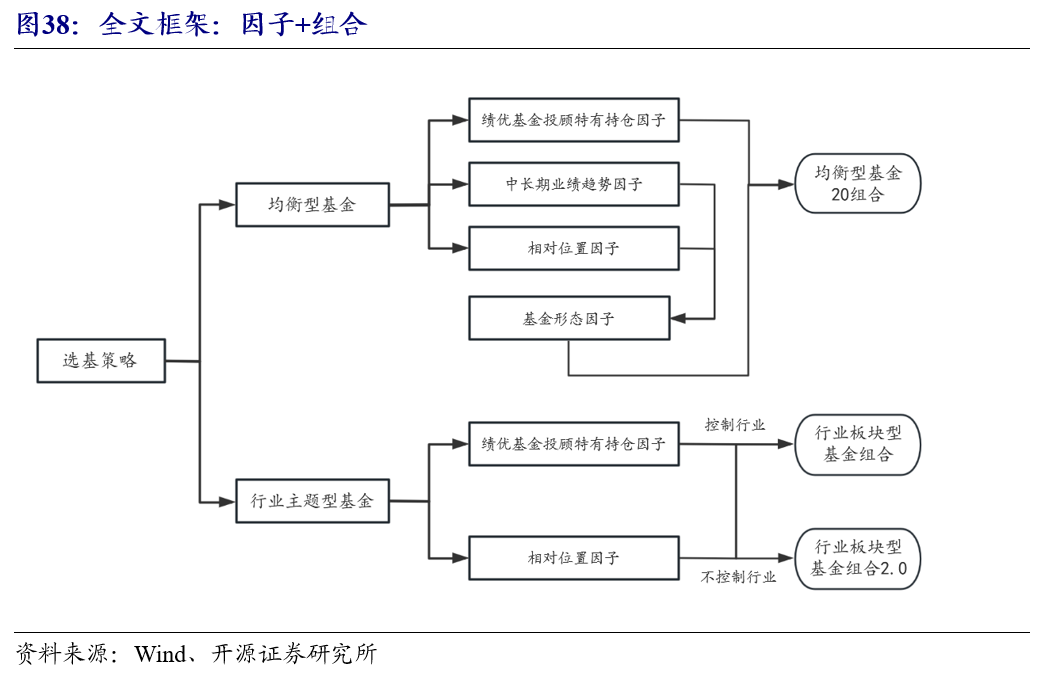

基于投顾调仓行为构建选基策略

从投顾产品主理人能力角度出发,根据投顾产品的历史业绩和持仓基金构造“绩优基金投顾特有持仓因子”,该因子能够选出被绩优基金投顾组合持有的基金。

从基金本身特征出发,合成中长期业绩趋势因子和相对位置因子,构建基金形态因子。中长期业绩趋势因子衡量了基金的alpha,相对位置因子衡量了基金alpha的短期兑现程度,基金形态因子旨在选出具有长期超额alpha,且收益兑现程度不高的基金。

对于均衡型基金,将基金形态因子和绩优基金投顾特有持仓因子标准化后相加,得到投顾调仓综合因子,该因子能够选出绩优基金投顾产品认可的中长期绩优基金,且这些基金短期收益兑现程度不高。

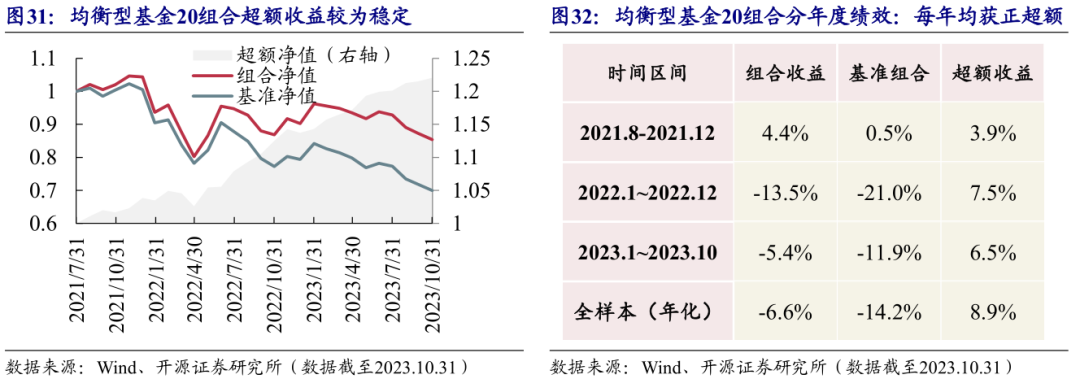

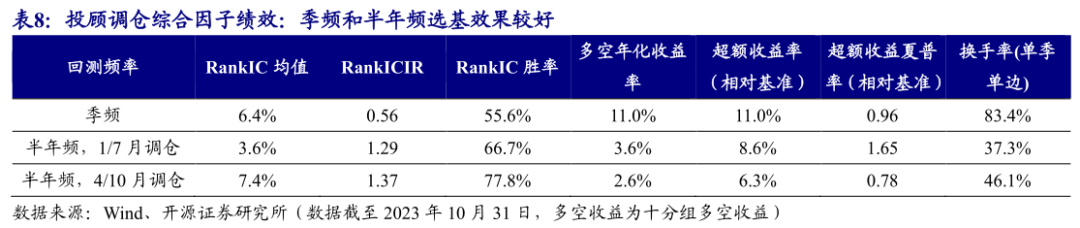

均衡型基金20组合:根据投顾调仓综合因子构建均衡型基金20组合,超额收益在2021年8月至2023年10月,每年均取得正超额,全区间年化超额8.9%,选出基金知名度较高,属于优质白马基金。

对于行业主题型基金,将绩优基金投顾特有持仓因子和相对位置因子标准化后合成行业主题型基金综合因子,该因子能够选出绩优基金投顾调入的前期超额收益不明显的基金,这类基金更有可能是行业主题型基金中的黑马基金。

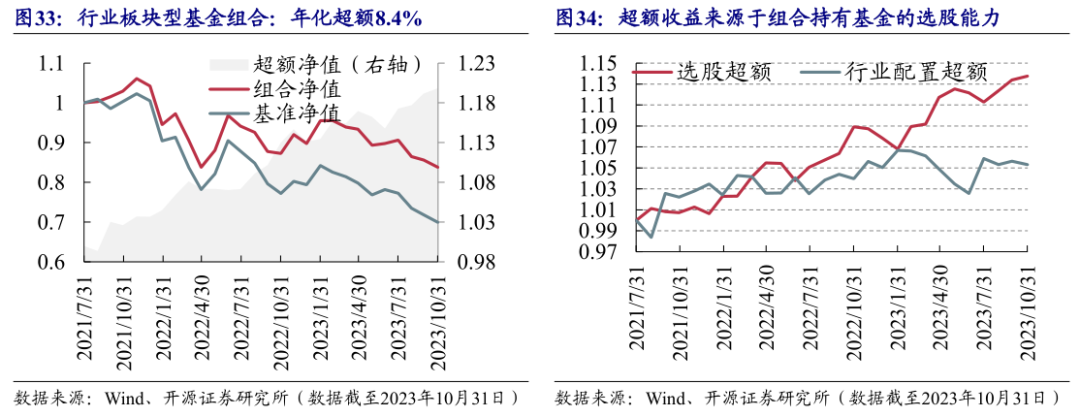

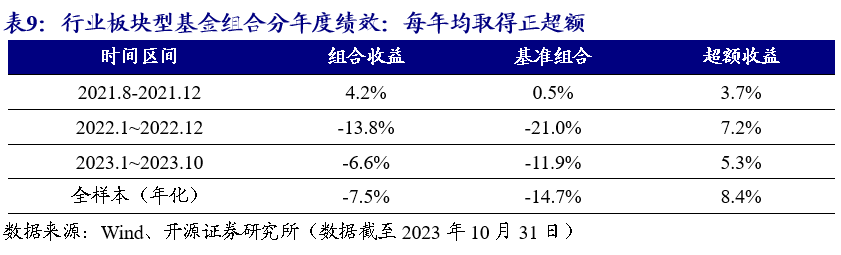

行业板块型基金组合:使用行业板块型基金构建行业均衡型组合,每个板块取综合因子排名靠前的5只行业主题型基金,构建行业主题型基金组合,全区间年化超额8.4%,科技、制造等偏成长风格板块黑马基金相对基准超额收益较高。

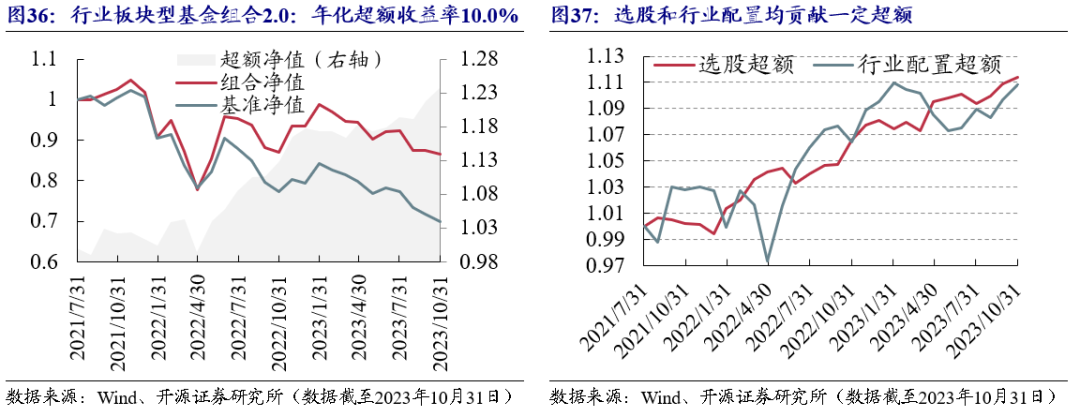

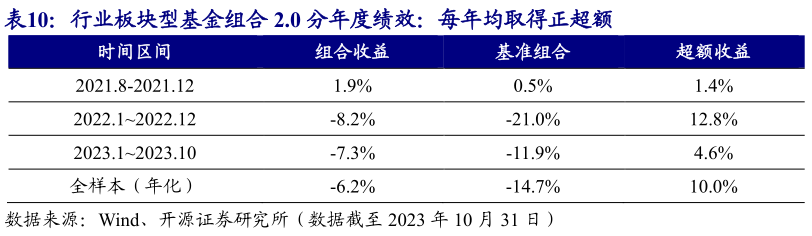

行业板块型基金组合2.0:为了融合绩优基金投顾主理人对行业的左侧判断,选取行业主题型基金综合因子排名前20的基金构建行业主题型基金组合2.0,全区间年化超额10.0%,行业配置和行业内选股均贡献一定收益。

01

基金投顾产品调仓行为解析

在前期报告《基金投顾的全方位解析及FOF策略构建》,我们系统性的梳理了基金投顾产品的产品布局、持仓分析、业绩比较及调仓行为,我们发现投顾组合的倾向于买入超额较高的基金,卖出超额较低的基金。在本篇报告中,我们希望深入剖析基金投顾产品的调仓行为,从现象挖掘逻辑,以期挖掘有效的选基因子。需要说明的是,本报告主要针对股票型投顾和股债混合型投顾持仓中的所有权益基金进行研究。

1.1、基金投顾调仓收益的负向影响因素:关于调入调出位置的讨论

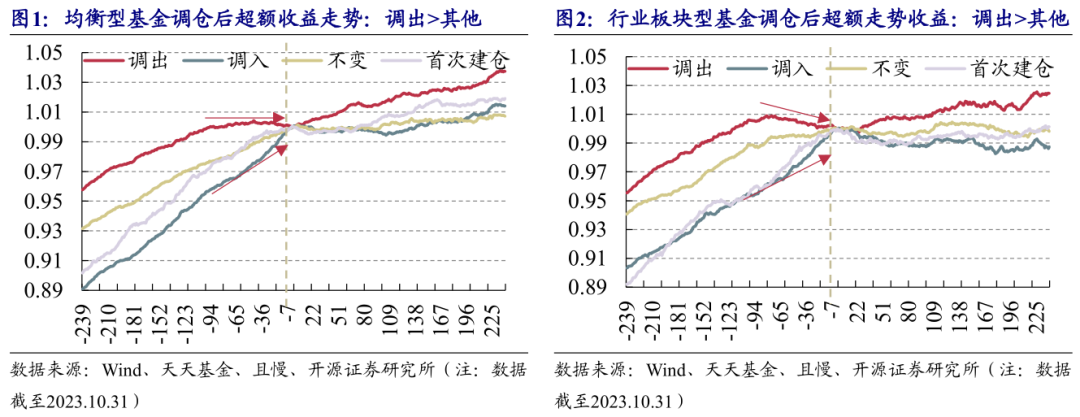

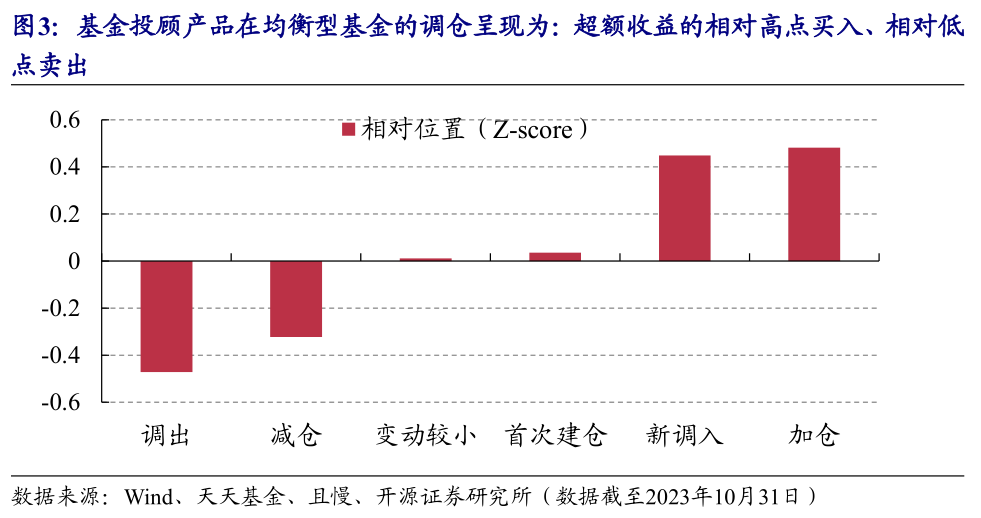

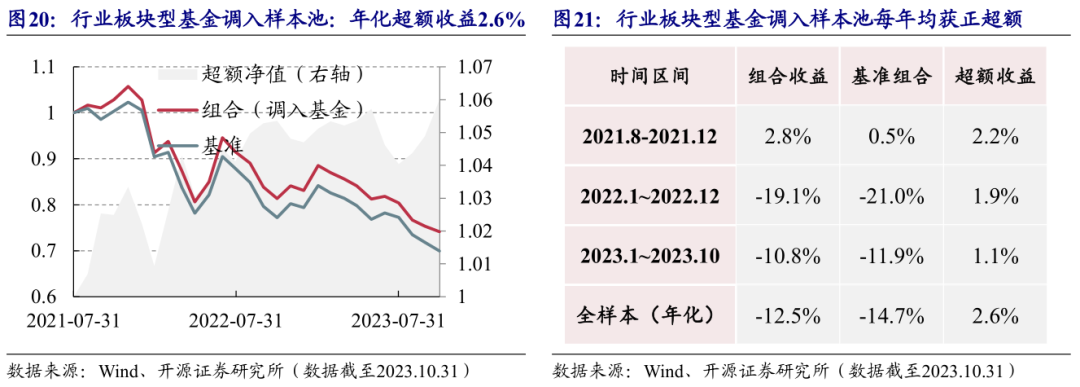

按投资从整体来看,基金投顾产品倾向于在基金超额收益加速上涨时调入基金,超额收益减速时调出基金。我们测算了调仓前后基金的超额收益,调入基金在前期超额收益较高,调入后超额收益曲线走弱;调出基金为短期超额收益趋缓的基金,但调出后超额收益较高。以上现象在行业板块型基金和均衡型基金调仓行为中均存在,在行业板块型基金调仓行为中更为突出(图1和图2)。

此外,均衡型基金在调入后中长期仍然存在一定超额收益,即投顾产品调入的均衡型基金从长期来看较为优质,然而调入和调出基金的时点存在优化空间。

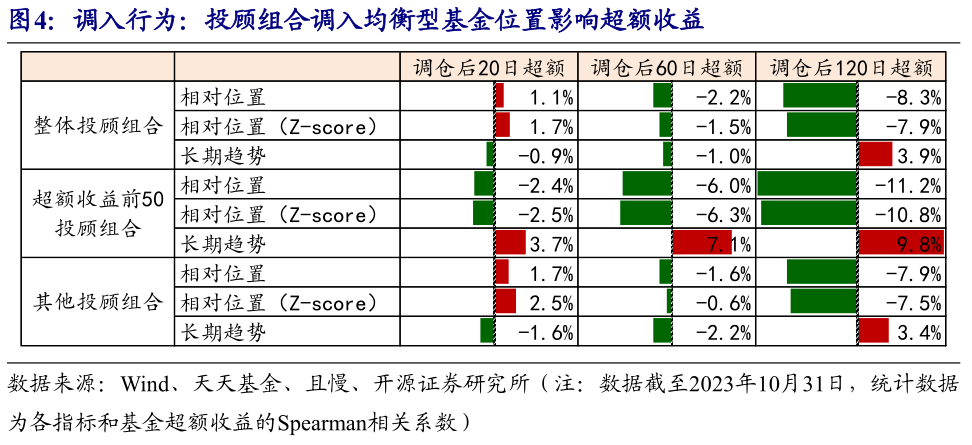

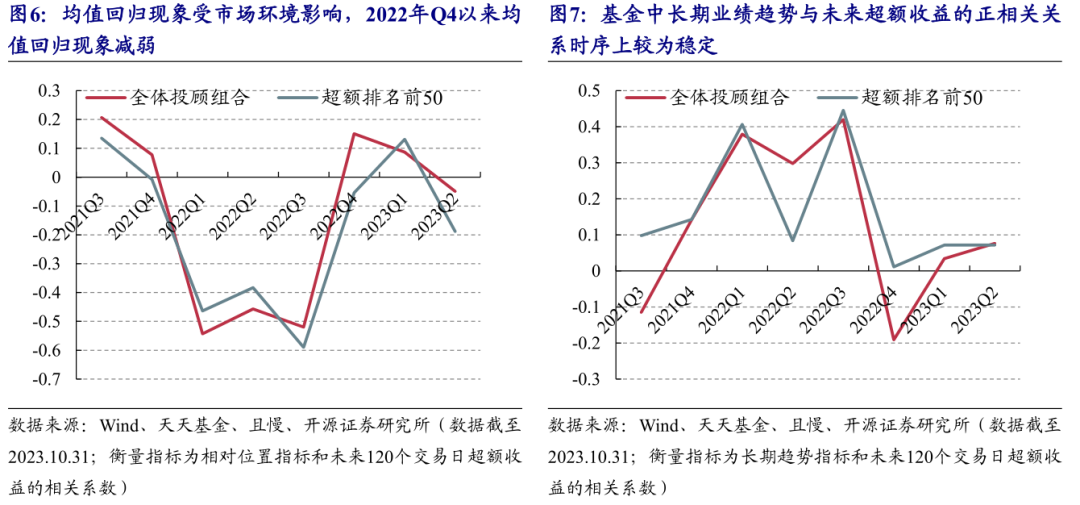

以上现象说明基金投顾产品在均衡型基金超额收益的相对高点买入、相对低点卖出。为了衡量基金买入位置的相对高低,我们使用HP滤波将基金超额净值走势分解为长期趋势项和周期项,并计算买卖时点基金在周期项的相对位置。结果发现,新调入、加仓基金相对位置较高,调出、减仓基金相对位置较低,进一步佐证了基金投顾组合往往会在基金超额收益的相对高点买入、相对低点卖出。

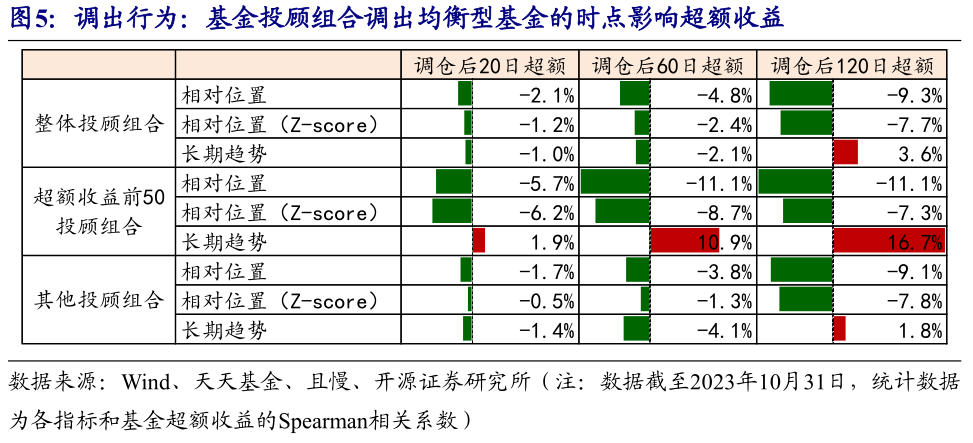

对于调入基金,短期来看,基金调入相对位置对组合超额收益影响较小,长期来看,基金的长期趋势和相对位置影响均较大。对于均衡型基金,图4统计调入相对位置和调入后超额收益的相关性,负相关关系反映了基金相对位置较高,未来超额收益越低,即存在均值回归现象。图4也统计了调入基金的长期趋势和未来超额的相关性,正相关关系反映了基金超额收益存在持续性。可以得到以下几个结论:

(1)相对位置:整体来看,调入基金短期内(20个交易日)均值回归不明显,即追涨仍有一定超额,长期来看(120个交易日),均值回归现象较为显著,绩优基金投顾调入基金的均值回归现象更明显。

(2)长期趋势:整体来看,调入基金短期内受趋势影响不明显,长期内受趋势影响更大,即长期来看,基金超额收益具有一定持续性。对于绩优基金投顾调入基金,趋势延续性更显著,反映了绩优基金投顾擅长选出业绩具有持续性的基金。

对于调出基金,均衡型基金调出位置同样影响超额收益,绩优基金投顾组合调出基金更具有业绩持续性。结论与调入行为较为相似:

(1)相对位置:整体来看,短期内调出基金存在偏弱的均值回归现象,长期来看,均值回归较为显著,即低位调出的基金,未来超额收益较高。

(2)长期趋势:整体来看,调出基金短期超额受长期趋势影响不明显,长期内基金超额仍受长期趋势影响,即长期来看,基金超额收益具有一定持续性,绩优基金投顾调出基金业绩延续性更明显。

基金长期业绩趋势对超额收益的正向预测作用在时序上较为稳定,而均值回归程度受市场环境影响较大。以调出基金为例,均值回归现象在2022年Q1到Q3较为显著,2022年Q4以来均值回归现象减弱;基金长期业绩趋势与未来超额收益的正相关关系在时序上较为稳定,绩优基金投顾组合调出基金受长期业绩趋势影响更大,体现了绩优基金投顾组合具有筛选长期绩优基金经理的能力。

1.2、基金投顾调仓收益的正向影响因素:左侧投资等

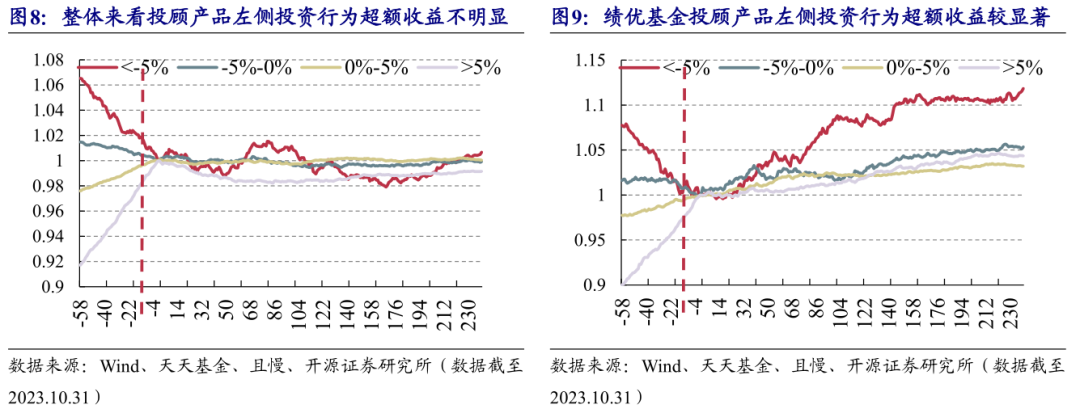

投顾调仓存在左侧投资行为,其中绩优基金投顾产品左侧调入的基金超额收益较显著。对投顾产品调入基金按照调入前60个交易日相对于Wind偏股型基金指数(885001.WI)的超额收益进行分组,整体来看,投顾组合调入的过去超额收益低于5%的基金,未来超额收益与其他组差距较小。绩优基金投顾产品左侧投资行为超额收益较显著,绩优基金投顾组合调入的过去超额收益低于5%的基金超额收益远高于调入的其他基金。

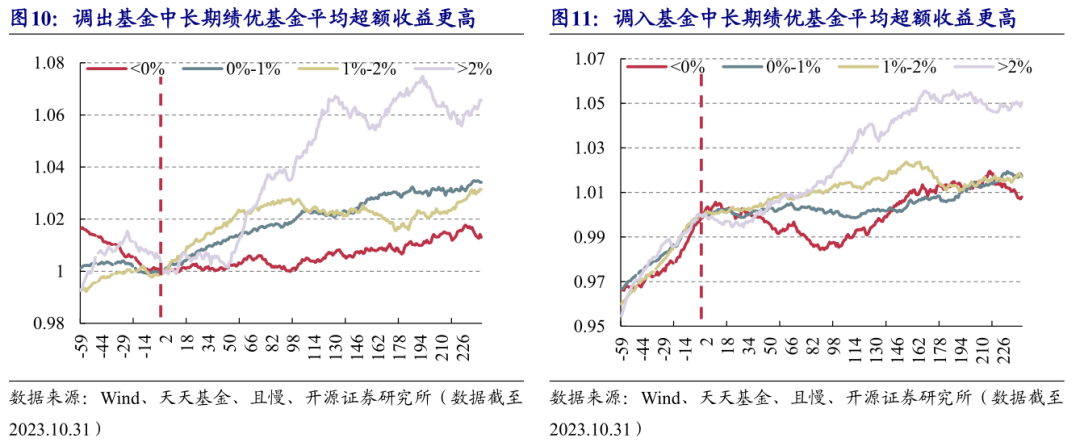

对于调仓的均衡型基金,中长期绩优基金未来平均超额收益更高。使用HP滤波得到的趋势项衡量调仓基金中长期业绩趋势,并根据该指标对调仓基金进行分组,结果发现对调入基金和调出基金而言,中长期绩优基金未来超额较高,该结论在中长期(一年内)成立。

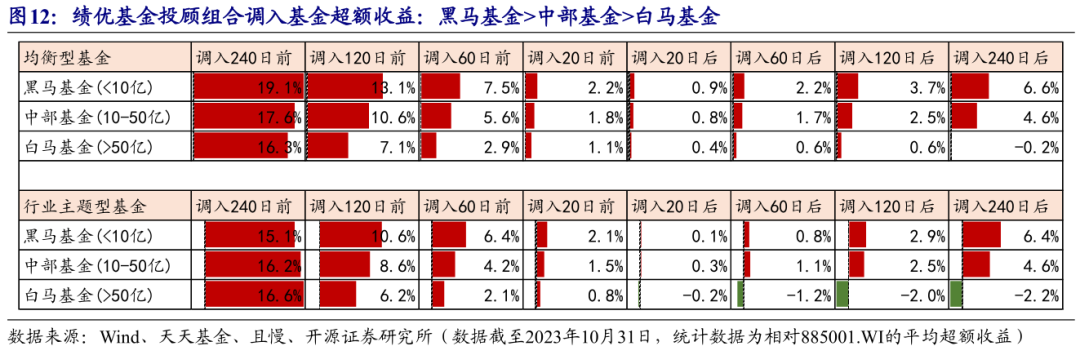

绩优基金投顾组合具有挖掘黑马基金的能力。选取2022年以来超额收益排名前50的投顾组合,将其调入基金按合计规模分为黑马基金、中部基金和白马基金,对于均衡型基金和行业主题型基金,黑马基金在调入后超额收益均较高,其中均衡型黑马基金在调入后120日平均超额收益为3.7%,白马基金超额收益较低。其背后原因是非公募系投顾业绩方差较大,排名最前列投顾组合多数为非公募的基金投顾组合,对于非公募投顾组合,基金入池要求较为宽松,且主理人擅长挖掘黑马型基金经理。

1.3、投顾行业调仓行为:集体非理性和个体理性并存

本节对于投顾组合的行业配置进行讨论,同样从调入和调出行为角度进行分析。整体上投顾产品在行业配置方面存在追涨杀跌现象,个体上绩优基金投顾具备左侧配置行业的能力。

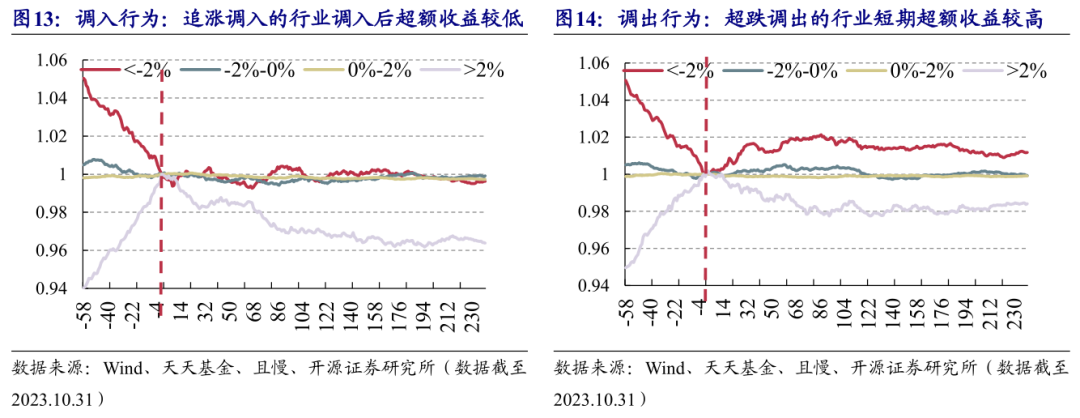

对于调入行为,整体上追涨调入的行业超额收益较低,左侧布局的行业超额收益不明显。调入前超额收益较高的行业在调入后超额收益下滑,调入前超额收益较低的行业在调入后超额收益不明显(图13)。

调出行为对于行业短期走势具有一定预测作用,其中超跌卖出的行业短期具有一定超额,高位卖出的行业超额短期出现回撤。低位调出的行业在调出后超额收益较高,高位止盈的行业调出后超额收益出现回撤(图14)。前者反映了恐惧情绪对市场阶段底的预测作用,后者反映了投顾主理人的止盈能力。

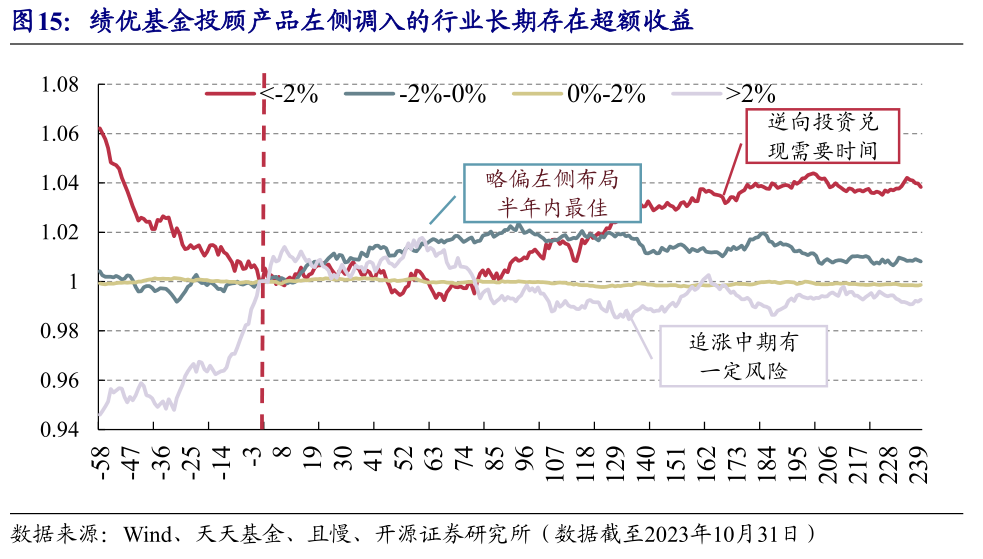

对于绩优基金投顾产品,其左侧配置的行业中长期来看超额收益较高。筛选2022年以来超额收益排名前50的投顾组合,如图15所示,其极左侧调入的行业(过去一个季度超额收益低于-2%)未来一年存在超额收益,偏左侧调入行业(过去一个季度超额收益介于-2%到0%)未来6个月存在超额收益。说明绩优基金投顾具备对行业中长期配置价值的判断能力。

02

基于投顾调仓行为构建选基策略

2.1、样本池构建

由于投顾组合调入调出样本池和全体基金存在一定差异,因此对投顾调仓行为构建样本池,样本池构建规则和基本信息如下。

(1) 样本区间:2021.7-2023.10;

(2) 因子频率为季频,计算因子时间为1/4/7/10月末,在随后一个月的第一个交易日交易;

(3) 1/4/7/10月末,回看过去3个月调入(包含调入和权重变化较小)/调出的基金,等权构建组合。此外,将基金分为主动权益型基金、行业主题型基金(包含指数型和指数增强型基金)和其他基金,其他基金主要为宽基指数基金、宽基指数增强型基金和QDII型基金。

(4) 剔除港股投资比例超过20%的基金,原因是港股比例高,其在港股的beta暴露较高,会对后续因子效果产生干扰。

(5) 基准是wind偏股型基金指数(885001.WI),下同。

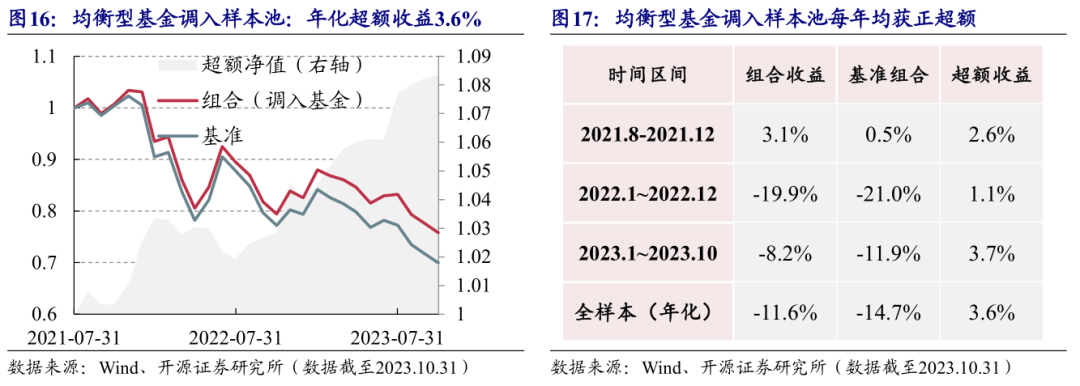

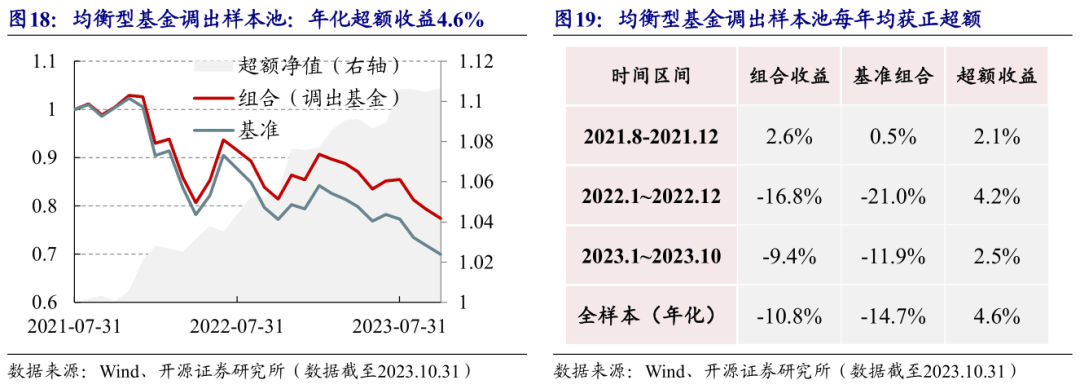

对于均衡型主动权益基金,调入和调出基金池整体有一定超额。均衡型主动权益基金调入组合年化超额收益率3.6%,均衡型主动权益基金调出组合年化超额收益率4.6%,且两个组合每年均录得正超额。

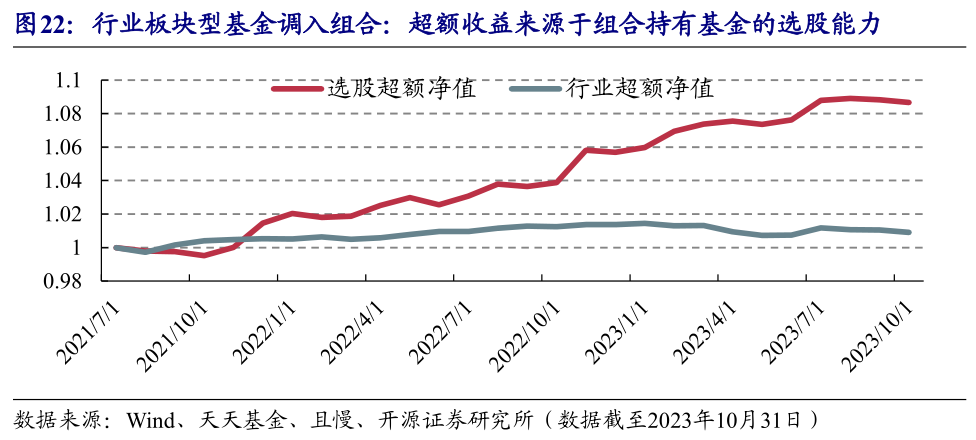

对于行业板块型基金,调入基金池整体存在一定超额,超额收益来源于组合持有基金的选股能力。以调入的行业板块型基金为例,调入组合年化超额收益率2.6%,且组合每年均录得正超额。使用类似Brinson归因分析对组合收益基金拆解,结果发现组合超额收益主要来源于选股超额,说明投顾主理人具有优选行业主题型基金的能力(图22) 。

2.2、均衡型基金优选:寻找优质底仓基金

在基金组合管理中,均衡型基金由于业绩稳健,一般作为“核心-卫星策略”中的核心仓位。本节针对主动权益基金中的均衡基金进行策略构建。

2.2.1、 基础策略:跟随历史绩优基金投顾调仓行为

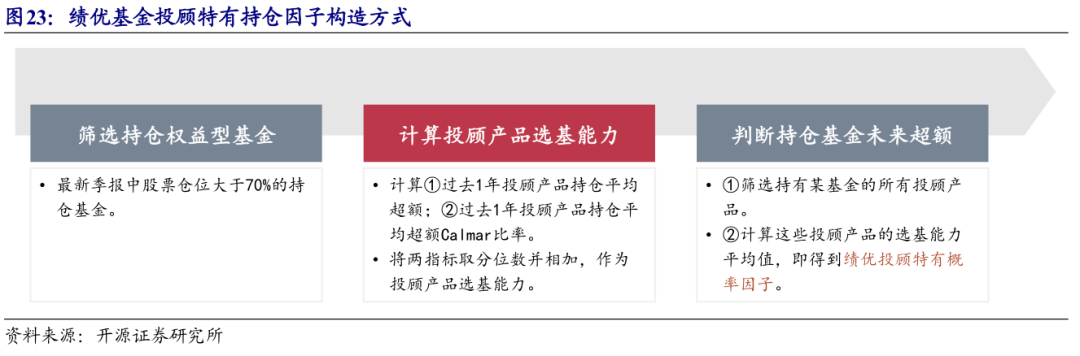

从1.2节的分析可以发现,绩优基金投顾产品具有一定选基能力,调入基金更为优质。因此,我们根据投顾产品的历史业绩和持仓基金构造“绩优基金投顾特有持仓因子”,具体分为三个步骤:

(1)对于所有基金投顾产品,筛选投顾产品持仓中的权益比例超过70%的基金;

(2)对于每个基金投顾产品,计算第一步筛选出基金最近12个月平均超额收益和平均超额最大回撤,构造投顾产品的选基能力,并转化为分位数;

(3)对于每个基金,筛选持有该基金的投顾产品,对投顾产品的选基能力取均值,即得到“绩优基金投顾特有持仓因子”。

此外,对因子做两点处理:(1)市值行业中性化,排除行业、市值对因子的干扰,使得因子表现更稳健;(2)计算因子时剔除持有时间超过一年的基金。

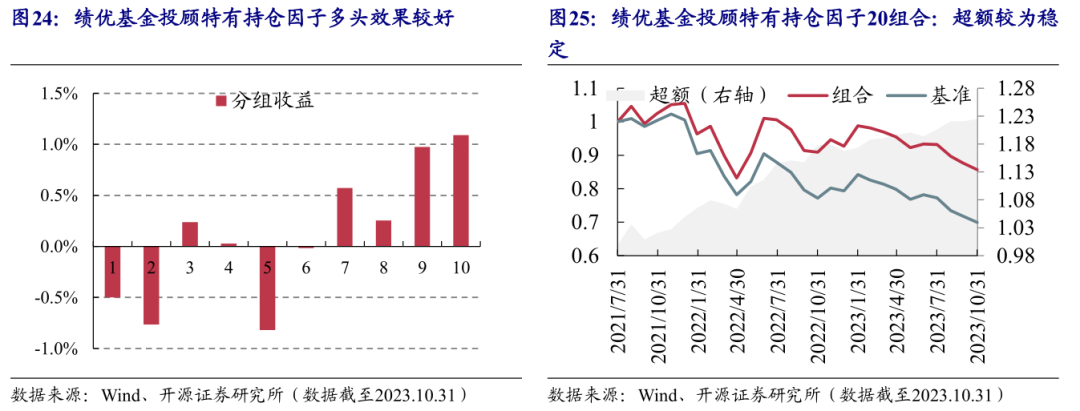

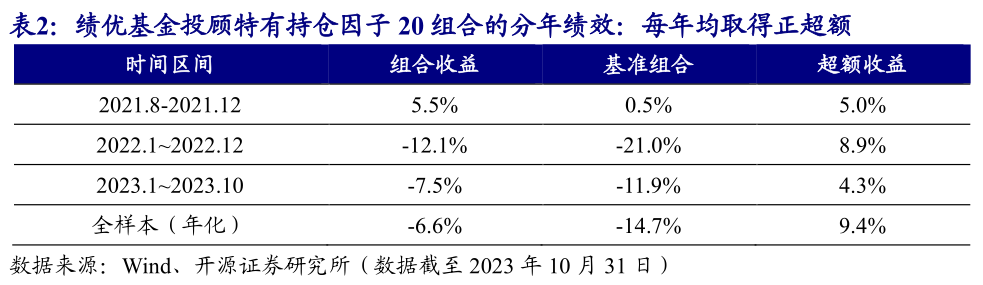

对于均衡型主动权益基金,绩优基金投顾特有持仓因子在调入样本池选基效果较好。季频RankIC达到8.6%,绩优基金投顾特有持仓因子20组合超额收益走势较为稳定,且在2021年8月至2023年10月区间内,每年均取得正超额,全区间年化超额9.4%。

2.2.2、 进阶策略:结合基金超额净值中长期趋势和相对位置

为了进一步加强绩优基金投顾特有持仓因子效果,本节结合其他角度对持仓基金进一步筛选。本节结合了中长期业绩趋势和短期相对位置两个因素,构建基金形态因子,并将因子和绩优基金投顾特有持仓因子叠加,得到投顾调仓综合因子。

基金形态因子的主要思路来源于两方面,一是从1.2节分析可知,对于调入基金,中长期绩优基金平均超额收益更高。二是,需要规避在超额净值的相对高点买入。

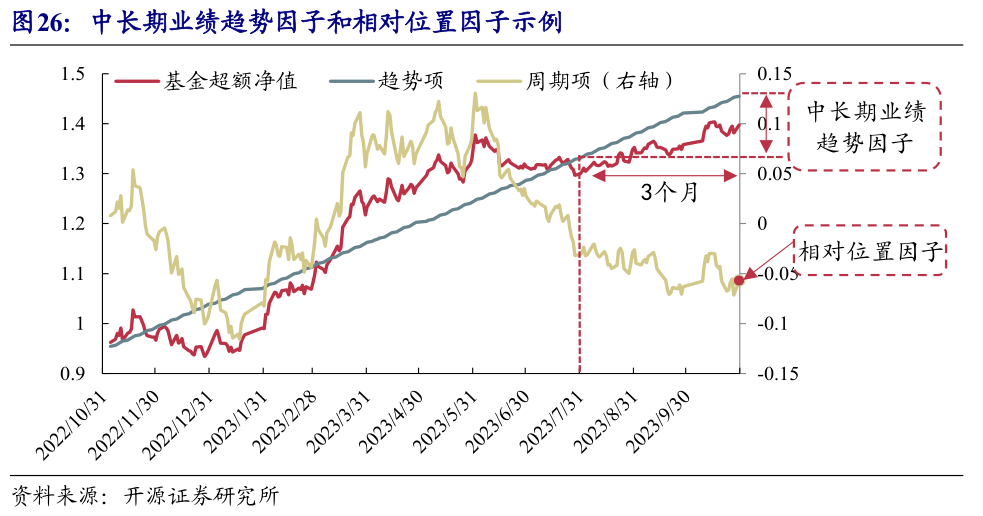

具体的,第一步,使用HP滤波将过去一年的超额净值走势分解为趋势项和周期项,取趋势项在过去一个季度的收益作为基金的中长期业绩趋势因子,同时将周期项的最新值作为基金的相对位置因子(图26)。这种方法能够更准确地评估基金的长期业绩表现和当前相对位置;第二步,筛选相对位置因子大于0的基金,将中长期业绩趋势因子减去相对位置因子,即使用正的相对位置因子(相对高点)作为中长期业绩趋势因子的惩罚项,得到基金形态因子。

中长期业绩趋势因子衡量了基金的alpha,相对位置因子衡量了基金alpha的短期兑现程度,基金形态因子旨在选出具有长期超额alpha,且收益兑现程度较低的基金。

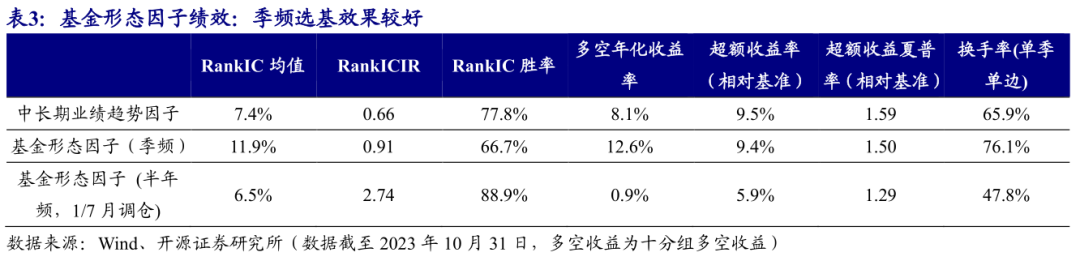

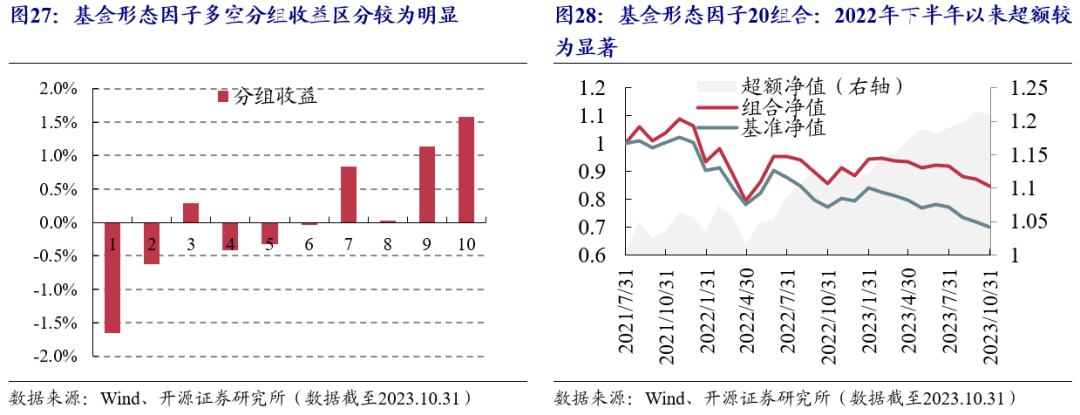

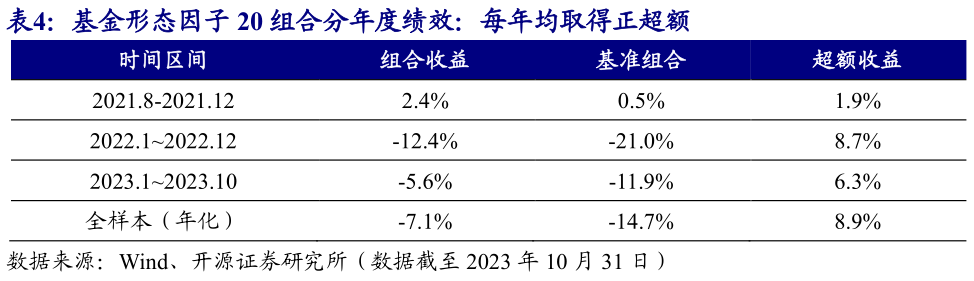

对于均衡型主动权益基金,基金形态因子在调入样本池选基效果较好。季频RankIC达到11.9%,基金形态因子20组合超额收益在2021年8月至2023年10月区间内,每年均取得正超额,全区间年化超额8.9%。此外,中长期业绩趋势因子在多头端具有较强选基能力,加入相对位置因子,合成基金形态因子后,空头端选基效果得到改善,因子IC和多空收益提高。

基金形态因子是从样本池基金自身特征出发构建的因子,绩优基金投顾特有持仓因子是从绩优基金投顾产品角度出发构建的因子,两者叠加后选基效果更好。将基金形态因子和绩优基金投顾特有持仓因子标准化后相加,得到投顾调仓综合因子,该因子能够选出绩优基金投顾产品认可的中长期绩优基金,且这些基金短期收益兑现程度不高。

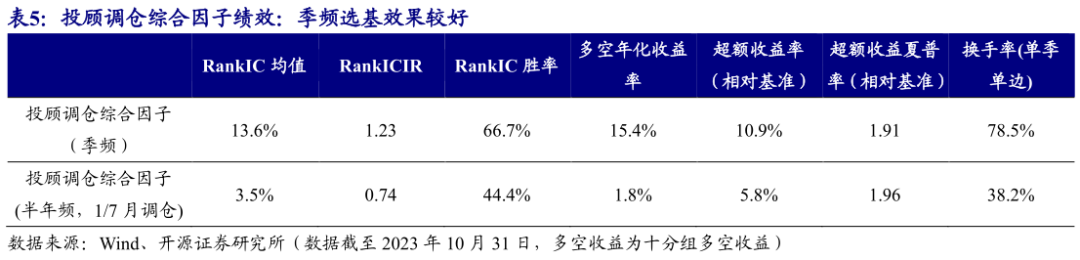

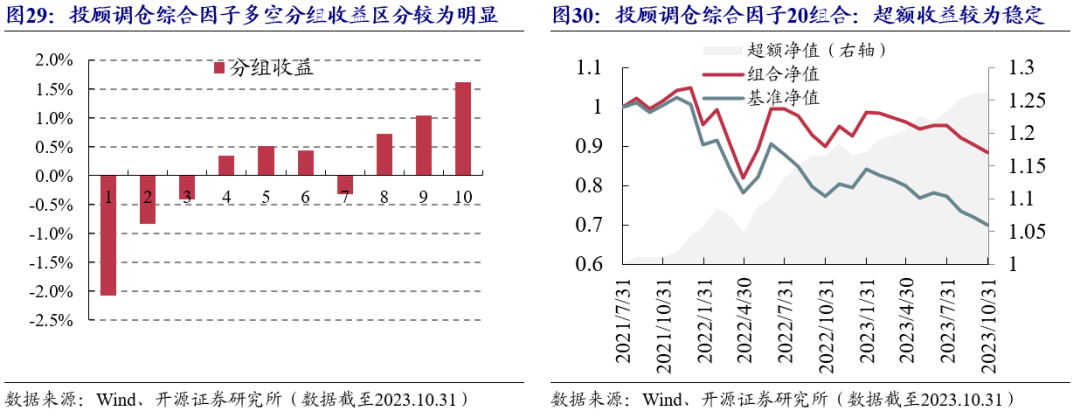

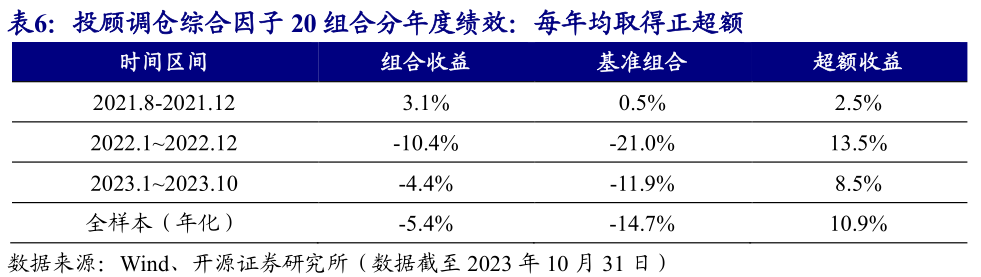

投顾调仓综合因子季频RankIC达到13.6%,投顾调仓综合因子20组合超额收益在2021年8月至2023年10月区间内,每年均取得正超额,全区间年化超额10.9%。

投顾调仓综合因子更容易选出长期绩优的基金,即白马基金,这类基金往往规模较大,适合作为底仓。考虑到可投资性,使用投顾调仓综合因子构建均衡型基金20组合,具体规则如下:

(1) 同一基金经理基金权重不超过5%;

(2) 同一基金公司基金权重不得超过15%;

(3) 基金非暂停申购/暂停大额申购;

(4) 基金最新规模合计不低于5亿元;

(5) 基金权重均为5%;

(6) 投顾调仓综合因子得分较高。均衡型基金20组合超额收益在2021年8月至2023年10月区间内,每年均取得正超额,全区间年化超额8.9%,选出基金知名度较高,属于白马基金。最新一期(2023年10月31日)选出的基金包括国泰君安量化选股A、金鹰红利价值A和景顺长城中小创A等。

2.3、行业主题型基金优选:寻找底部弹性基金

在基金组合管理中,行业主题型基金由于弹性较高,一般作为“核心-卫星策略”中卫星仓位。上节针对的对象为均衡型主动权益型基金,本节通过优选投顾产品持仓的行业主题型基金构建组合。本文定义的行业主题型基金包括主动权益基金和被动基金。

2.3.1、 基础策略:固定行业板块配置

对于行业主题型基金,本节构建具有反转之力的基金组合而不是中长期绩优的基金组合,原因是1.3节发现追涨的行业主题型基金未来超额收益较低,且未来一年平均超额收益几乎为0。

具体的,本文将绩优基金投顾特有持仓因子和相对位置因子标准化后合成行业主题型基金综合因子,该因子能够选出绩优基金投顾调入的前期超额收益不明显的基金,这类基金更有可能是行业主题型基金中的黑马基金。

行业主题型基金综合因子在季频和半年频均有一定效果,季频RankIC为6.4%,十分组年化多空收益率为11.0%,十分组多头相对Wind偏股型基金指数的年化超额收益率为11.0%。

使用投顾调入或持有的行业主题型基金构建组合,为了控制行业分布对组合收益的影响,每个板块取综合因子排名靠前的5只行业主题型基金,构建纯行业主题型基金组合。

行业主题型基金组合超额收益较为稳定,在2021年8月至2023年10月区间内,每年均取得正超额,全区间年化超额8.4%,截至2023年10月31日,2023年组合相对Wind偏股型基金指数超额收益为5.3%。从收益拆解来看,超额主要来源于行业内选股,且行业内选股超额净值走势较为稳定。

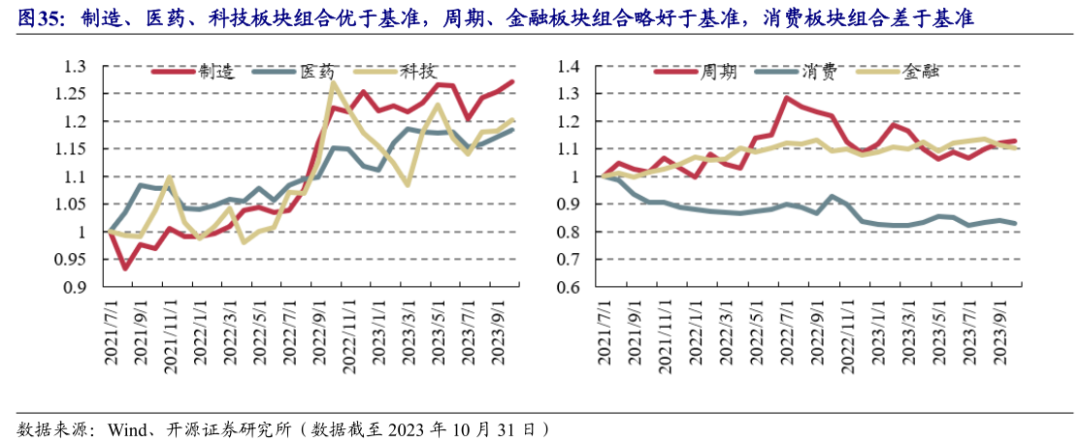

从各板块选基情况来看,制造、医药、科技板块选基能力较强,周期、金融板块选基能力一般,消费板块选基能力较弱,原因是科技、制造板块等偏成长风格的板块更有可能出现黑马基金经理,偏价值风格的板块较难选出黑马基金经理。使用各板块常用指数作为基准,制造、医药、科技板块超额净值2021年8月以来超额净值走势较好,消费板块超额净值回撤较大。

2.3.2、 进阶策略:叠加左侧行业布局

2.3.1节中的策略超额收益主要来源于行业主题型基金行业内选股收益,从1.3节分析可知绩优基金投顾组合具有一定左侧布局行业的能力,因此本节不控制行业板块的影响,选取行业主题型基金综合因子排名前20的基金构建行业主题型基金组合2.0。

行业主题型基金组合2.0超额收益较行业主题型基金组合有一定提升,全区间年化超额从8.4%提升至10.0%,在2021年8月至2023年10月区间内,每年均取得正超额,截至2023年10月31日,2023年组合相对Wind偏股型基金指数超额收益为4.6%,2023年超额收益不及行业主题型基金组合的原因是2023年行业轮动较快,均衡配置行业收益更优。最新一期(2023年10月31日)组合主要配置传媒等科技型基金。

从收益拆解来看,行业内选股和行业配置均贡献一定超额收益,行业内选股超额收益较为稳定,行业配置超额受市场环境影响。

此外,对于调出基金池,本文结合绩优基金投顾特有持仓因子和相对位置因子,选出超额收益一般的投顾产品超跌调出的行业,从全区间来看,该因子在行业配置上超额收益较高,且弹性较高,然而2023年行业配置超额收益走平,不在本文列出。

03

总结

首先,本文对基金投顾产品调仓行为进行解析,投顾调仓负向影响因素包括调入调出位置选取、行业层面的追涨杀跌,调入调出位置对超额收益有一定影响,相对高点调入基金、相对低点调出对收益有一定折损。此外,绩优基金投顾组合在选基和行业配置上有一定左侧布局能力,对于均衡型基金而言,选取长期绩优均衡型基金能获得更高超额。

其次,使用以上结论构建权益基金选基策略。第一类策略是寻找优质均衡型基金作为核心仓位,具体从绩优基金投顾组合和基金形态两个角度出发构建策略,选择只被绩优基金投顾组合持有或调入的基金,同时满足中长期超额可观且没有位于超额收益的相对高点两个条件,即融合绩优基金投顾组合的选基能力和基金本身业绩走势特征,选出被绩优基金投顾调入或持有的具有长期超额alpha,且收益兑现程度较低的基金。

第二类策略是寻找具有反转之力的行业主题型基金作为卫星仓位,具体从绩优基金投顾组合和反转两个角度出发构建策略,选择只被绩优基金投顾组合持有的基金,且调仓前超额收益不明显,从而选出绩优基金投顾调入或持有的黑马型行业主题基金,最终超额收益来源于行业内选股和行业配置两个方向,融合绩优基金投顾主理人对行业的主观判断。

04

风险提示

模型测试基于历史数据,市场未来可能发生变化。本报告不构成对基金投顾产品的投资建议,基金投顾的历史业绩不代表未来收益。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。