作者:建榕量化研究

题图:建榕量化研究微信公众号

摘要

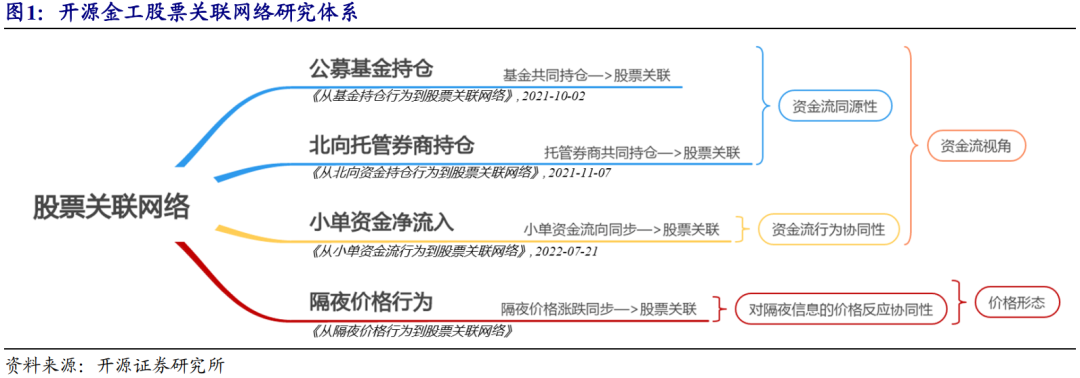

开源金工股票关联网络研究体系

通过股票关联网络探寻关联股票对个股涨跌的牵引力作用,有助于理解A股市场中个股间的涨跌传导机制。我们在报告《从基金持仓行为到股票关联网络》中,从基金持仓维度出发,寻找基金共同持仓股票的关联关系,构建基金关联网络。在报告《从北向资金持仓行为到股票关联网络》中,我们利用北向托管券商的持仓结构,寻找托管券商共同持仓股票的关联关系,构建北向托管券商关联网络。两篇报告内在逻辑均是从资金流的同源性寻找股票间的关联性。在报告《从小单资金流行为到股票关联网络》中,我们通过小单资金流的行为协同,识别股票间的关联关系,构建小单关联网络。前三篇报告均在资金流视角下构建关联关系,在本篇报告中,我们拓展价格形态中的股票关联,从隔夜涨跌出发,通过隔夜涨跌的同步性寻找股票关联性,构建股票关联网络。

以隔夜涨跌协同性构建股票关联网络

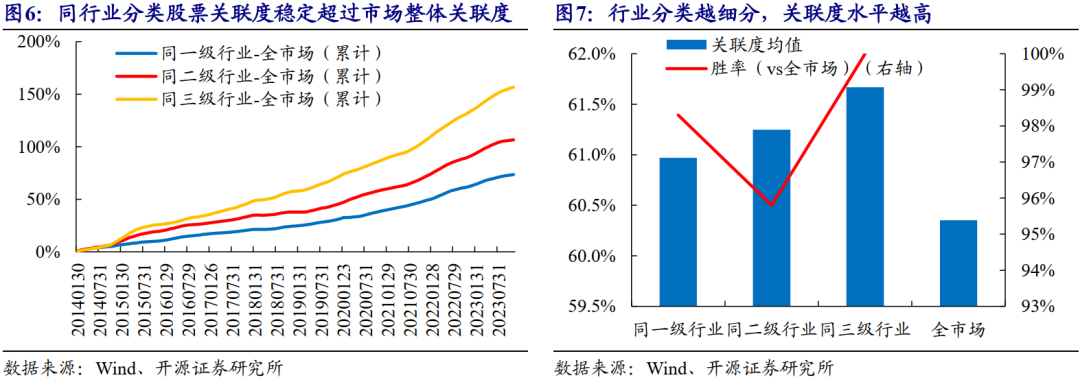

隔夜高低开体现了投资者在开盘时点对隔夜信息的集中反应,若隔夜高开,说明投资者认为隔夜信息为利多因素,反之,则投资者认为隔夜信息为利空因素。若两只股票的隔夜涨跌高度协同,则二者大概率受到同类型的隔夜信息的影响,二者关联度较高。因此,我们通过调整后的余弦相似度构建股票关联度指标。从行业层面来看,同一行业分类下股票的关联度稳定超过全市场股票整体关联度,且行业分类越细分,关联度水平越高。

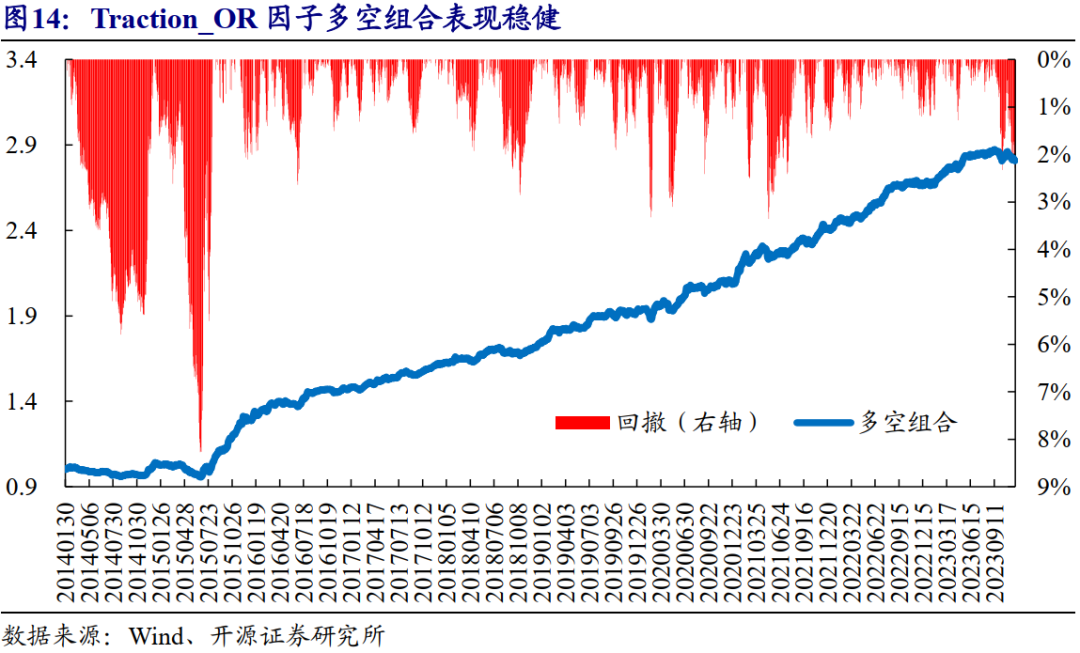

股票关联网络牵引因子表现稳健

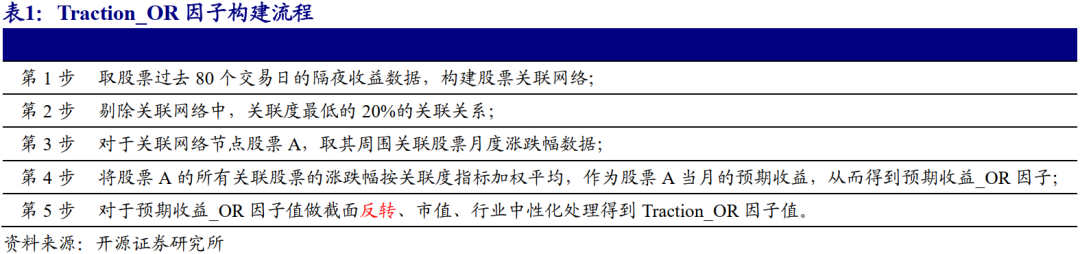

传统反转因子的逻辑在于,以全市场股票涨跌幅作为基准,判断个股的超涨或超跌。基于股票关联网络,我们将个股超涨与超跌的判断基准,从全市场涨跌幅缩小到其高关联股票涨跌幅,由全域反转转为局域反转逻辑,从而构建隔夜关联网络牵引因子——Traction_OR。因子RankIC均值为4.53%,RankICIR为2.69。多空组合表现稳健,年化收益率11.48%,年化IR2.47,最大回撤8.27%。

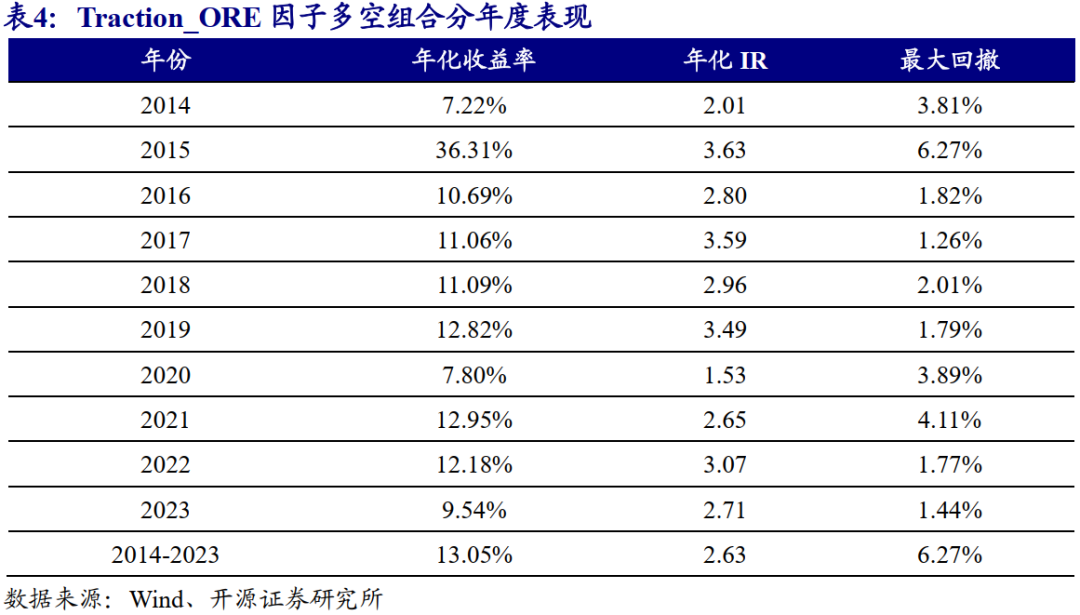

考虑到本文构建关联网络的前提假设在于隔夜涨跌反映隔夜信息,而A股市场中“缺口回补”现象较为普遍,若当天高低开主要受昨天的跳空缺口影响而非隔夜信息,则应剔除此类隔夜涨跌幅,从而提纯隔夜涨跌样本,基于此强化Traction_OR因子表现,构建Traction_ORE因子。因子RankIC均值为4.3%,RankICIR为2.9。Traction_ORE因子表现显著优于Traction_OR因子,多空组合年化收益率13.1%,年化IR2.63,最大回撤6.27%,月度胜率72%。

合成因子Traction_comb收益表现稳健

我们将Traction系列4因子等权合成,得到Traction_comb因子,从而将4个方向的股价牵引力形成合力,因子RankIC均值为5.6%,RankICIR为3.6。从多空组合表现来看,Traction_comb因子年化收益率19.29%,年化IR3.99,最大回撤3.47%,发生在2018年10月,月度胜率77%,多空表现稳健,显著优于各单因子表现。

01

以隔夜涨跌协同性构建股票关联网络

通过股票关联网络探寻关联股票对个股涨跌的牵引力作用,有助于理解A股市场中个股间的涨跌传导机制。我们在报告《从基金持仓行为到股票关联网络》中,从基金持仓维度出发,寻找基金共同持仓股票的关联关系,构建基金关联网络。在报告《从北向资金持仓行为到股票关联网络》中,我们利用北向托管券商的持仓结构,寻找托管券商共同持仓股票的关联关系,构建北向托管券商关联网络。两篇报告内在逻辑均是从资金流的同源性寻找股票间的关联性。在报告《从小单资金流行为到股票关联网络》中,我们通过小单资金流的行为协同,识别股票间的关联关系,构建小单关联网络。前三篇报告均在资金流视角下构建关联关系,在本篇报告中,我们拓展价格形态中的股票关联,从隔夜涨跌出发,通过隔夜涨跌的同步性寻找股票关联性,构建股票关联网络。

将股票开盘价与昨天收盘价对比,可将隔夜价格形态分为隔夜高开、隔夜低开与隔夜平开三种。其中,将股票开盘价与昨天最高价对比,可进一步将隔夜高开分为隔夜跳空高开与隔夜非跳空高开;将股票开盘价与昨天最低价对比,可进一步将隔夜低开分为隔夜跳空低开与隔夜非跳空低开。

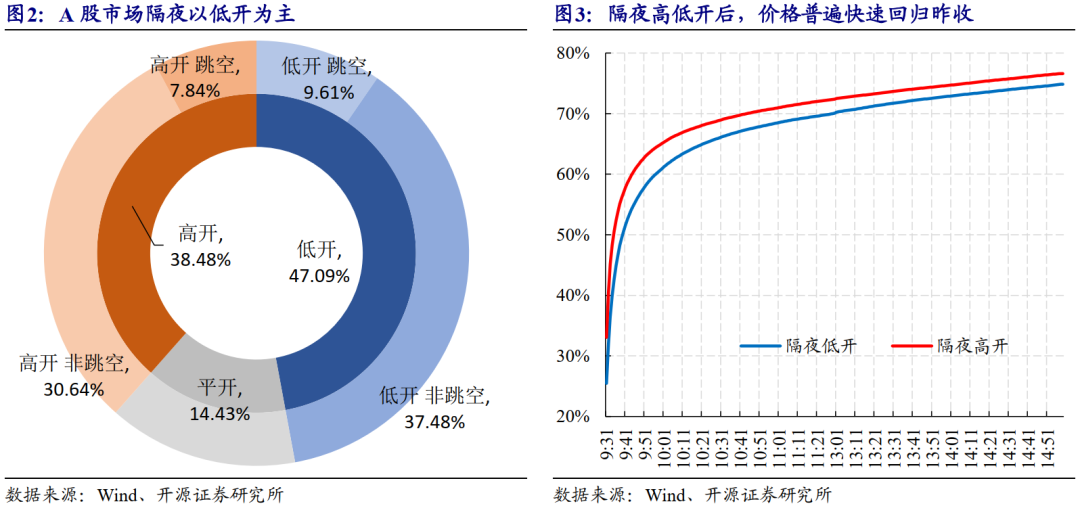

我们统计了全市场股票的隔夜价格形态,统计区间为20140101-20231130(下文如无特殊说明,均为此区间)。总体来看,A股市场以隔夜低开为主,占比47.09%,其中隔夜跳空低开占比9.61%;隔夜高开样本占比38.48%,其中隔夜跳空高开占比7.84%;隔夜平开样本占比14.43%。

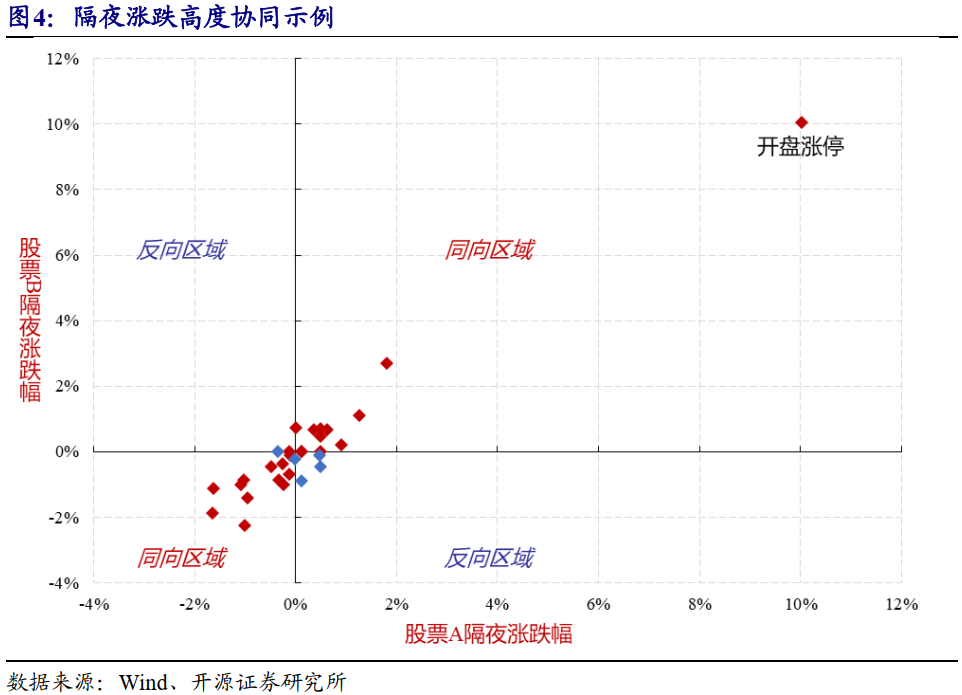

此外,我们统计了隔夜高低开后,日内价格最早回归昨天收盘价的时点。如图3所示,隔夜高开样本中,开盘1分钟内,价格回归昨天收盘价的样本占比33.06%,开盘10分钟内,价格回归昨天收盘价的样本占比高达57.03%;隔夜低开样本中,开盘1分钟内,价格回归昨天收盘价的样本占比25.47%,开盘10分钟内,价格回归昨天收盘价的样本占比高达50.65%。A股市场中,隔夜高低开后价格快速回归昨天收盘价的情况较为普遍,相比于隔夜高开,隔夜低开价格惯性相对更强。

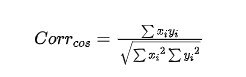

隔夜高低开体现了投资者在开盘时点对隔夜信息的集中反应,若隔夜高开,说明投资者认为隔夜信息为利多因素,反之,则投资者认为隔夜信息为利空因素。若两只股票的隔夜涨跌高度协同,则二者大概率受到同类型的隔夜信息的影响,二者关联度较高。

股票间隔夜涨跌的高度协同,包含了方向协同与幅度协同两个方面。如图4所示,方向协同指若股票A隔夜高开,则股票B大概率也隔夜高开,若股票A隔夜低开,则股票B大概率也隔夜低开;幅度协同指若股票A大幅高开,意味着隔夜信息利多因素较强,则股票B大概率也大幅高开,若股票A大幅低开,意味着隔夜信息利空因素较强,则股票B大概率也大幅低开。

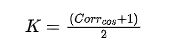

基于以上逻辑,我们通过两只股票过去一段时间的隔夜涨跌幅,计算二者的余弦相似度。余弦相似度指标构建公式如下:

相比于相关系数,余弦相似度可以更好地兼顾隔夜涨跌的方向协同与幅度协同,余弦相似度分布在-1到1之间。通过如下平移缩放,得到股票间的关联度,使关联度指标分布在0到1之间。

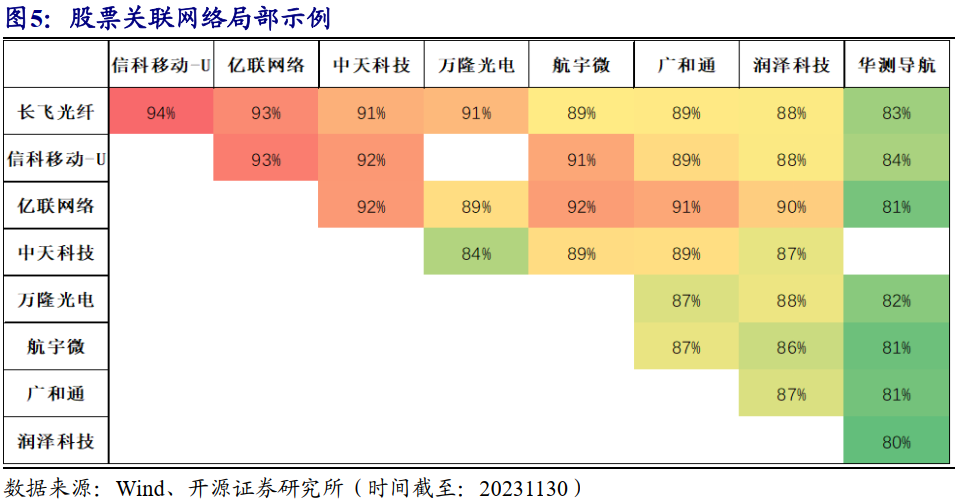

通过股票间的关联度指标,我们将全市场股票两两关联,从而构建股票关联网络。如图5所示,在股票关联网络局部示例中,我们以长飞光纤为中心节点,以通信行业成分股为范围,选取与长飞光纤高关联的股票刻画股票关联关系。

股票的高关联常见于同行业的股票之间,本文将隔夜涨跌的协同性作为股票关联度,其必要条件之一为“同行业股票间的隔夜涨跌协同性理应更高”。为此,我们统计了同一行业分类下股票的关联度水平,并与全市场股票整体关联度作对比,结果显示,同一行业分类下股票的关联度稳定超过全市场股票整体关联度,且行业分类越细分,关联度水平越高。

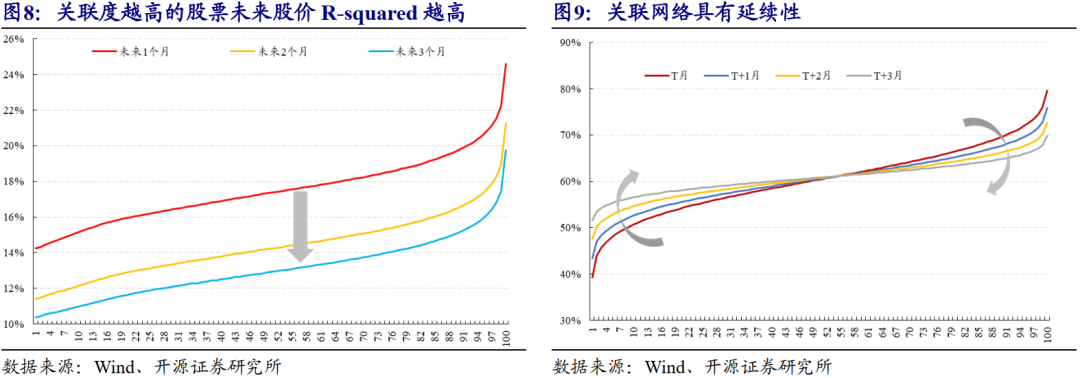

我们将当月股票间的关联度由低到高分100组,并统计未来N个月,每组中股票对之间日收益相关系数的平方(即二者线性拟合的R-squared),如图8所示,当月关联度越高的股票,未来股价的R-squared越高,未来股价关联性越强。

我们将当月(T月)股票间的关联度由低到高分100组,并统计未来1-3个月,每组股票的关联度水平变化。如图9所示,当月关联度越高的股票之间,未来关联度仍相对较高,并随时间推移缓慢衰减,关联网络具有一定的延续性。

02

构建关联网络牵引因子刻画股票补涨逻辑

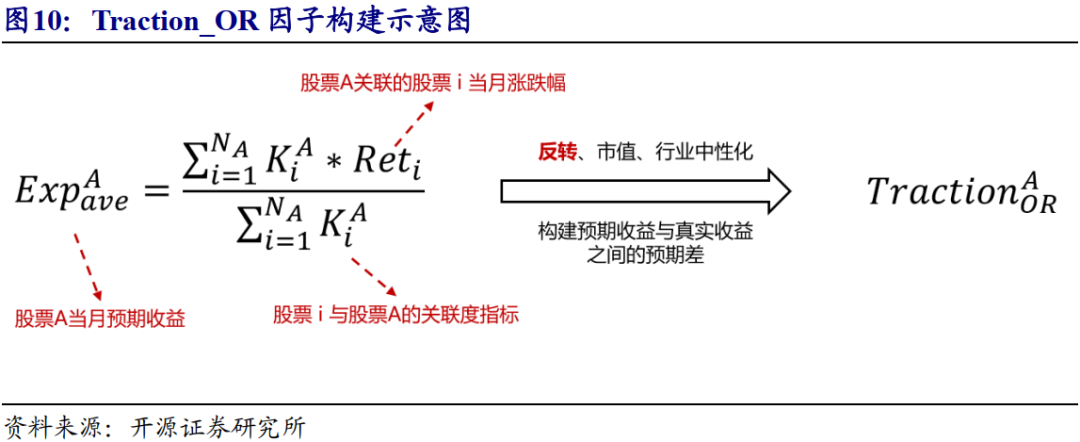

传统反转因子的逻辑在于,以全市场股票涨跌幅作为基准,判断个股的超涨或超跌。基于股票关联网络,我们将个股超涨与超跌的判断基准,从全市场涨跌幅缩小到其高关联股票涨跌幅,由全域反转转为局域反转逻辑,从而构建隔夜关联网络牵引因子——Traction_OR。(因子构建参考表1与图10)

Traction_OR因子构建过程中,将股票A周围关联股票的月收益加权平均作为股票A预期收益,权重为关联股票与股票A的关联度,并通过中性化反转因子取残差,构建股票A真实收益与预期收益之间的预期差,因子值越高,股票A的未来补涨空间越大。

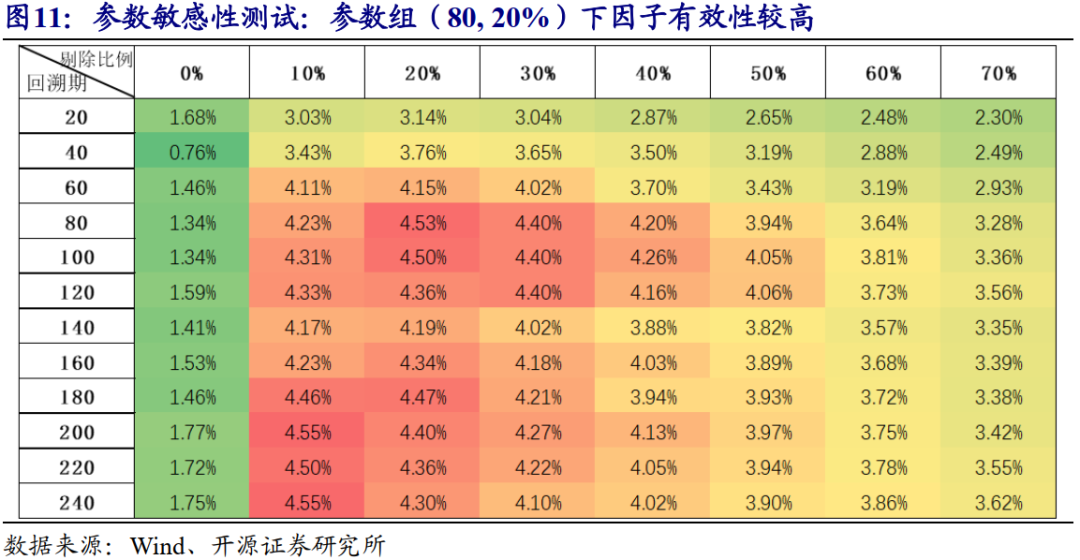

参数敏感性方面,我们回溯不同天数构建股票关联网络,并按不同比例剔除关联度较低的关联关系,从而对比因子RankIC均值变化。参数组(80, 20%)下,因子RankIC均值为4.53%,RankICIR为2.69,因子有效性较高,且参数具有稳定性。

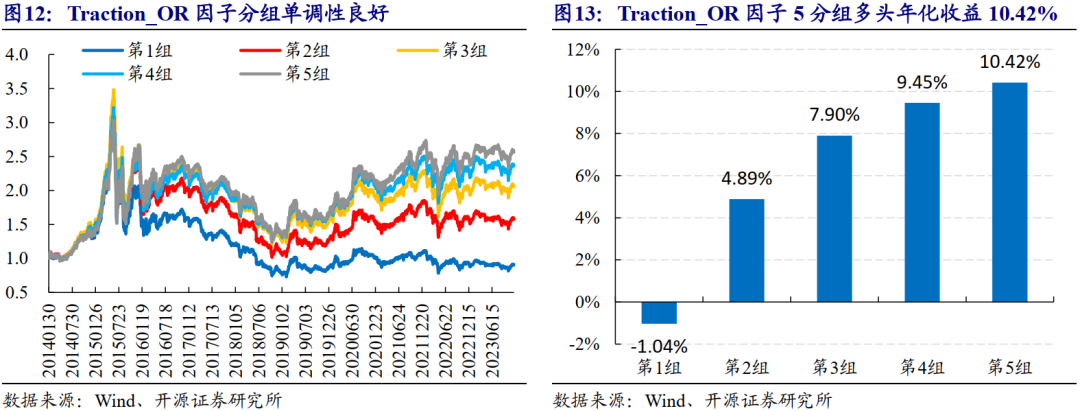

我们对Traction_OR因子进行分组回测,测试区间为20140130-20231130,月频调仓,费率双边千三。Traction_OR因子分组单调性良好,5分组多头年化收益10.42%,月均换手率76%。

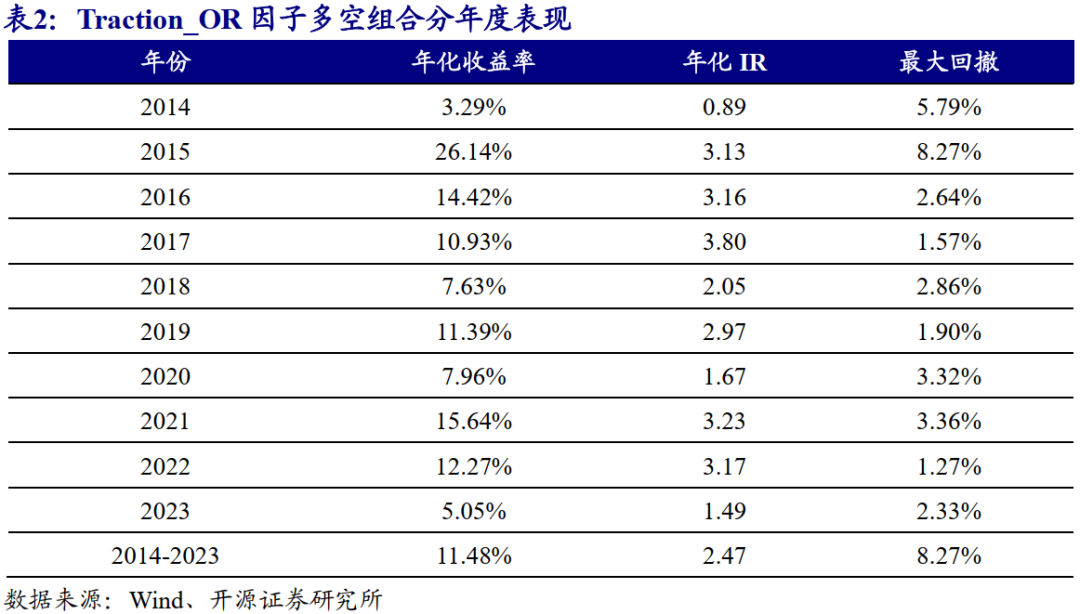

Traction_OR因子多空组合表现稳健,年化收益率11.48%,年化IR2.47,最大回撤8.27%,发生在2015年6月,月度胜率68.6%。

分年度表现来看,Traction_OR因子多空组合每年均录得正收益,其中,2014年与2023年收益较低,2015年与2021年收益较高。

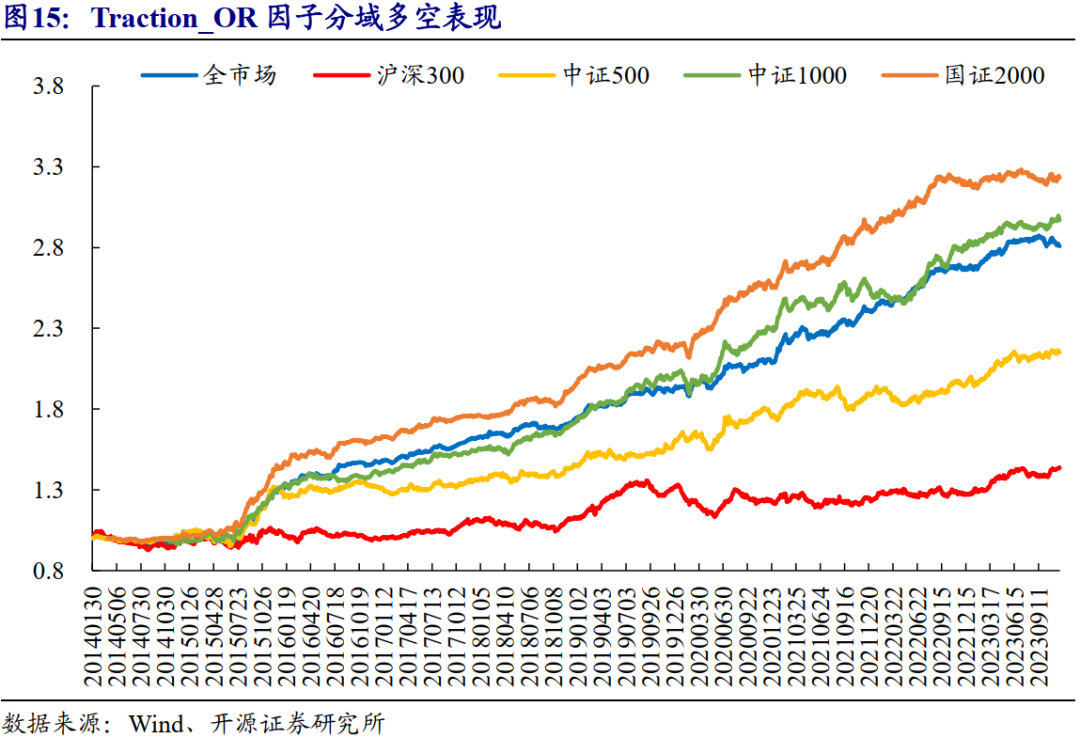

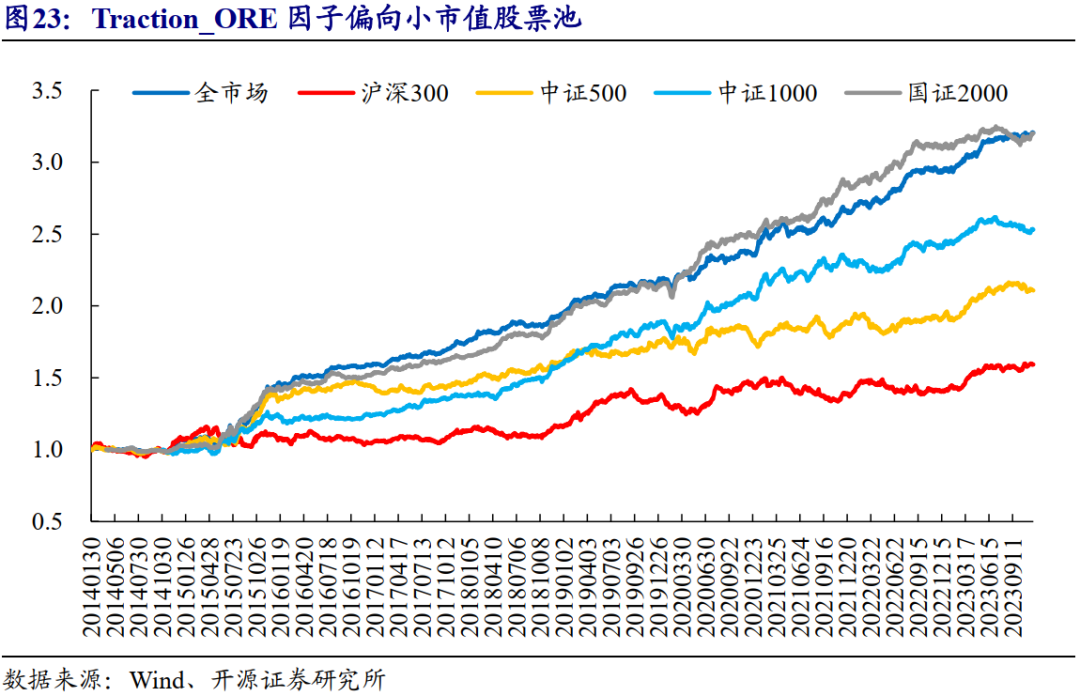

本文关联网络构建的前提假设为隔夜涨跌反映隔夜信息,而市场投资者对沪深300等大市值股票研究深度较深,沪深300等大市值股票中隔夜信息的提前反应较为普遍。因此,通过隔夜涨跌协同识别股票关联关系的逻辑,在沪深300等大市值股票池中相对较弱,Traction_OR因子更偏向小市值股票池。

沪深300股票池中,因子多空年化收益3.9%,年化IR0.5;中证500股票池中,因子多空年化收益8.4%,年化IR1.3;中证1000股票池中,因子多空年化收益13.2%,年化IR2.4;国证2000股票池中,因子多空年化收益13.4%,年化IR2.7。

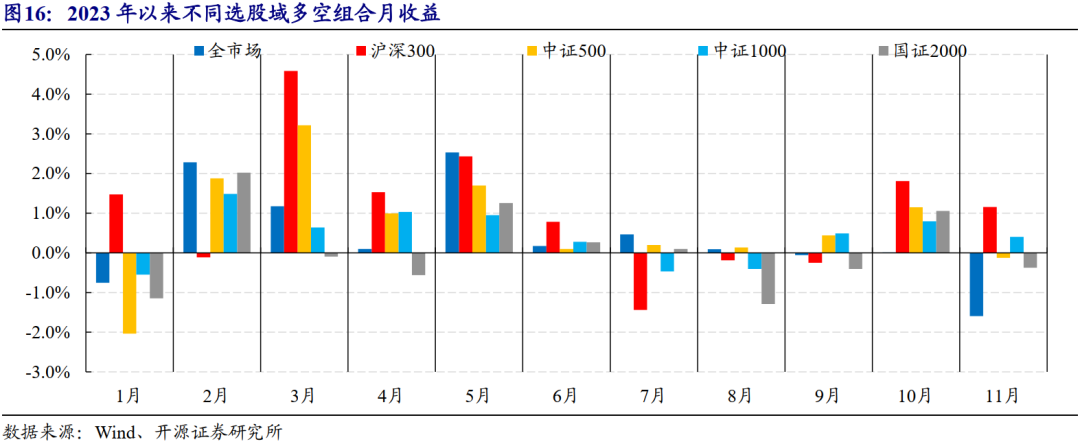

2023年以来,Traction_OR因子在沪深300与中证500股票池中,多空年化收益较高,分别为14.06%与8.92%,全市场中多空组合年化收益5.05%,中证1000中多空年化收益5.38%,国证2000中多空年化收益0.89%,因子在2月至5月、10月收益较高,在1月、6月至9月收益较低。

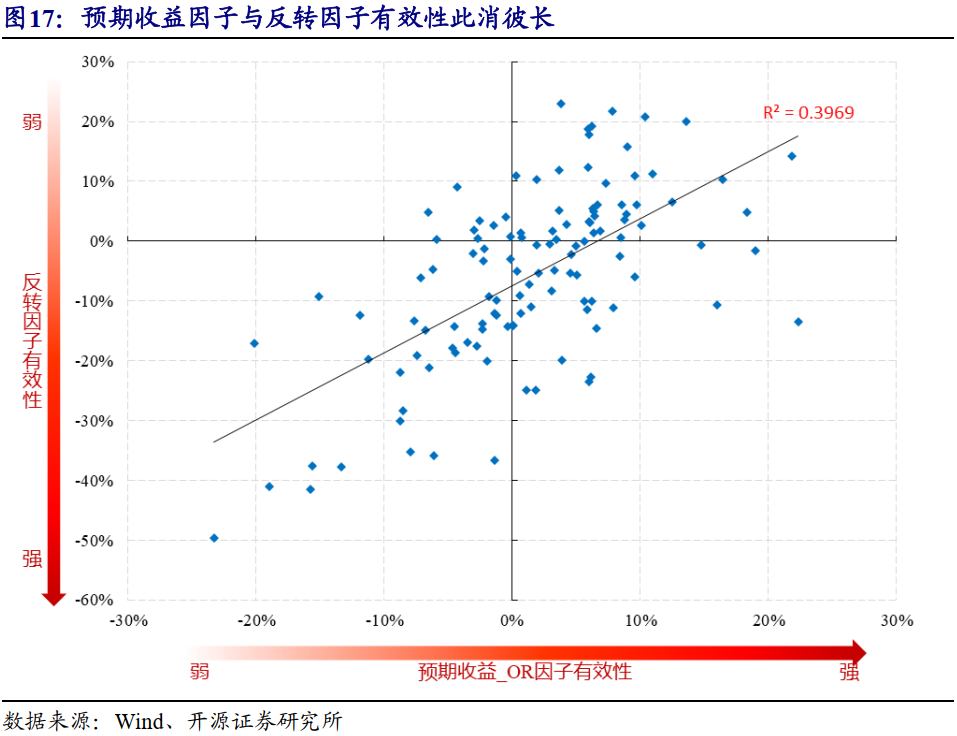

从因子相关性来看,预期收益因子与反转因子截面相关性16.4%,IC序列相关性63%。对比预期收益因子与反转因子月度IC的序列关系,如图17所示,预期收益因子与反转因子有效性此消彼长,个股反转越强的月份,预期收益因子越弱,个股反转越弱的月份,预期收益因子越强。经过反转、市值与行业中性化处理后,Traction_OR因子与Barra因子之间相关性较低。

03

提纯隔夜涨跌样本,强化因子表现

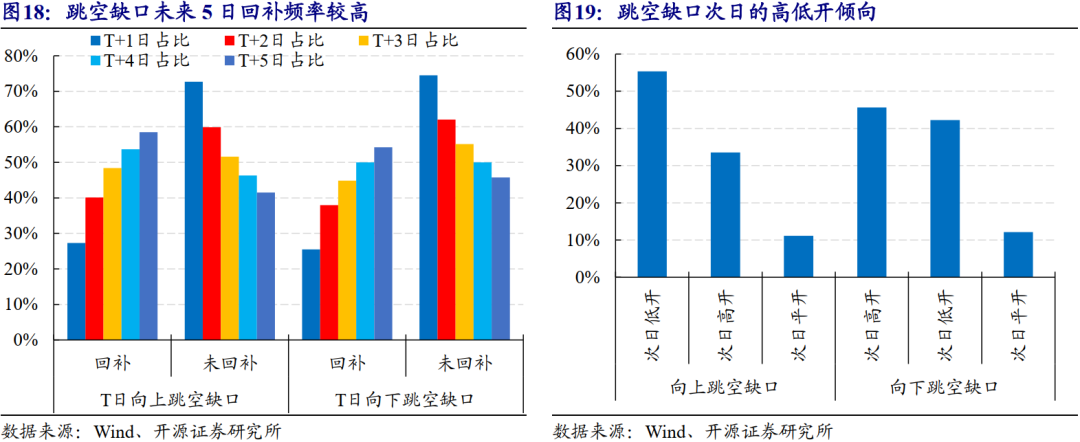

A股市场中,“缺口回补”现象较为普遍。如图18所示,若T日股票向上跳空形成缺口,次日缺口回补样本占比27%,未来5天缺口回补样本占比达58%;若T日股票向下跳空形成缺口,次日缺口回补样本占比26%,未来5日缺口回补样本占比达54%。从跳空缺口的次日高低开倾向来看,若当日股票向上跳空形成缺口,次日股价倾向于低开,占比达55.34%,若当日股票向下跳空形成缺口,次日股价倾向于高开,占比达45.64%。

考虑到本文构建关联网络的前提假设在于隔夜涨跌反映隔夜信息,若当天高低开主要受昨天的跳空缺口影响而非隔夜信息,则应剔除此类隔夜涨跌幅,从而提纯隔夜涨跌样本。因此,在过去80个交易日的隔夜涨跌幅样本中,我们剔除昨天形成向上跳空缺口而今天低开的样本点,以及剔除昨天形成向下跳空缺口而今天高开的样本点,从而剔除非隔夜信息主导的隔夜涨跌样本,对Traction_OR因子进行有效增强,构建Traction_ORE因子。

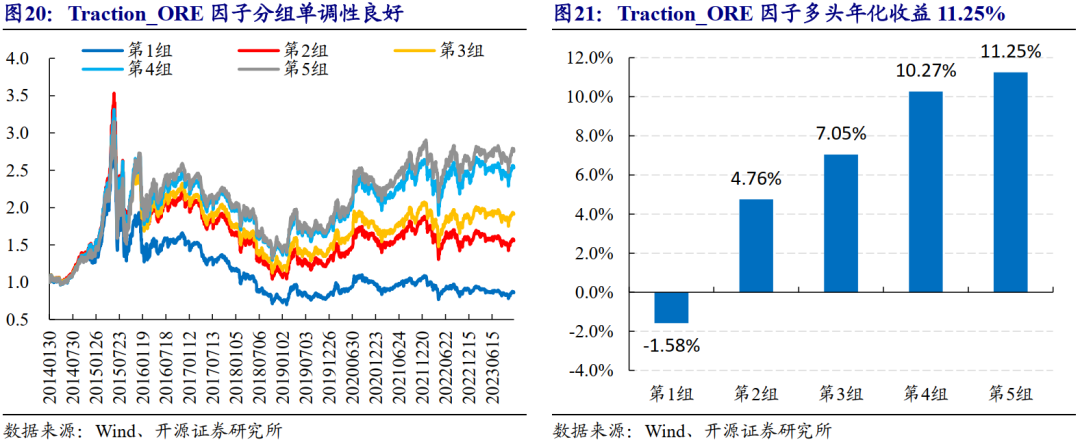

Traction_ORE因子RankIC均值4.3%,RankICIR2.9。从分组表现来看,5分组单调性良好,多头组年化收益11.25%,月均换手率76%。

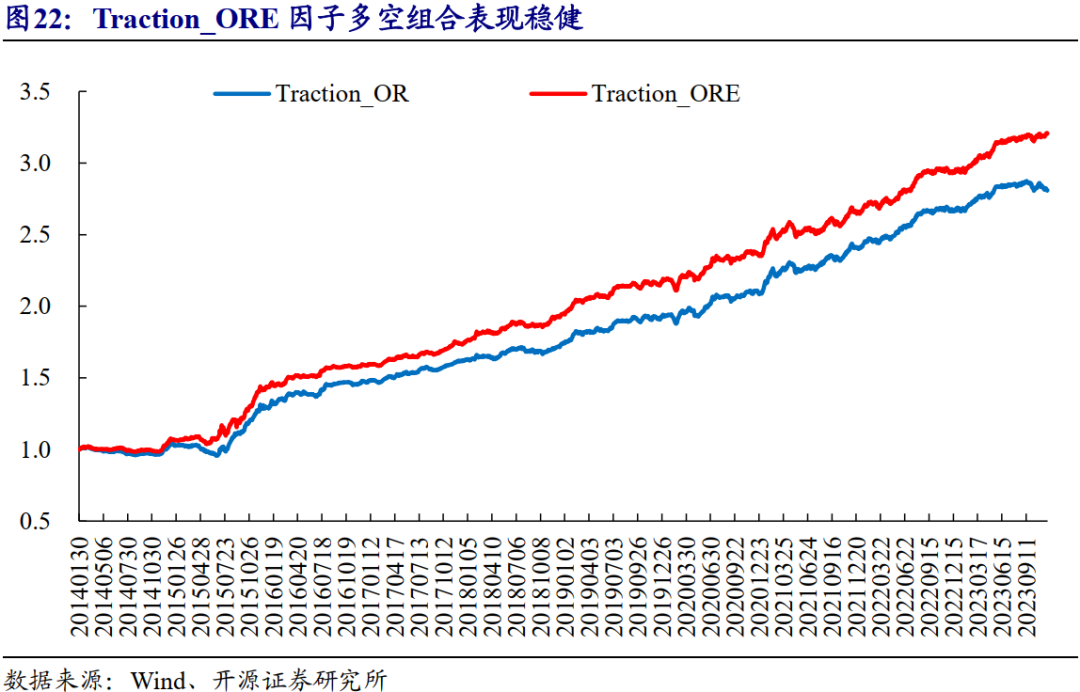

从多空组合表现来看,Traction_ORE因子相比Traction_OR因子多空收益显著提升,年化收益率13.1%,年化IR2.63,最大回撤发生在2015年7月,为6.27%,月度胜率72%。

分年度多空表现来看,Traction_ORE因子每年均录得正收益,2014年与2020年收益较低,2015年与2019年收益较高。

分选股域表现来看,Traction_ORE因子仍偏向小市值股票池。沪深300股票池中,因子多空年化收益5.03%,年化IR0.67;中证500股票池中,因子多空年化收益8.17%,年化IR1.24;中证1000股票池中,因子多空年化收益11.17%,年化IR1.93;国证2000股票池中,因子多空年化收益13.25%,年化IR2.68。

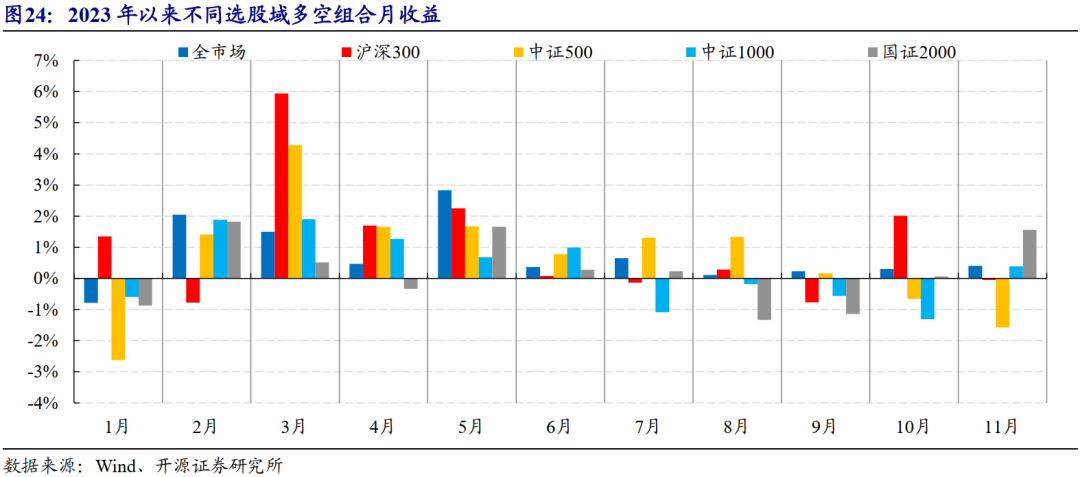

2023年以来,Traction_ORE因子在沪深300与中证500股票池中,多空年化收益较高,分别为14.12%与8.94%,全市场中多空组合年化收益9.54%,中证1000中多空年化收益3.83%,国证2000中多空年化收益2.74%。因子多空在2月至5月收益较高。

因子相关性方面,Traction_ORE因子与Barra因子相关性较低。

04

Traction系列合成因子表现稳健

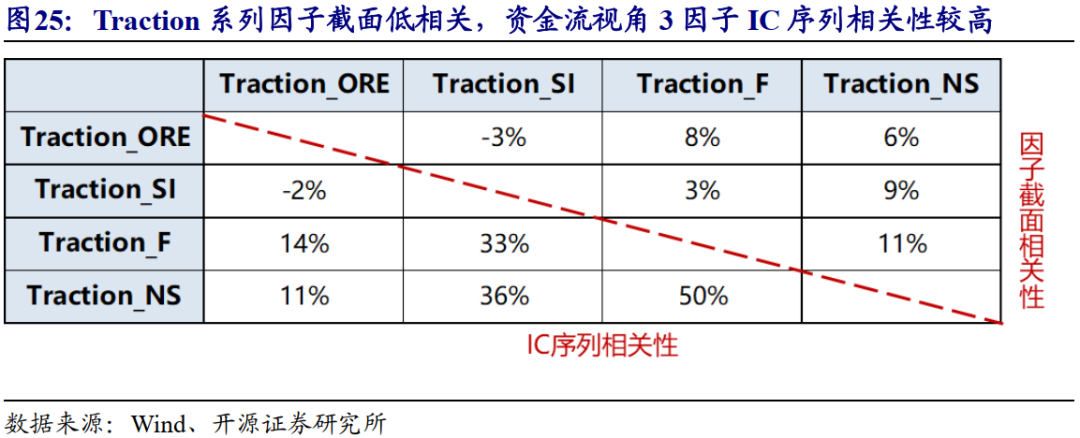

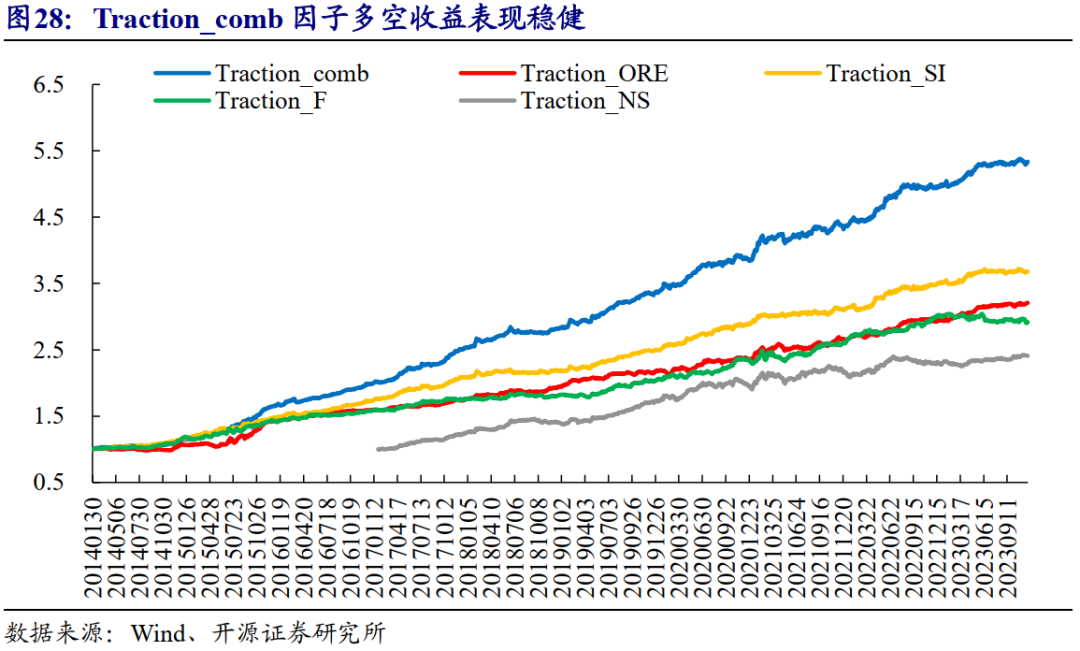

股票关联网络系列研究中,我们通过基金关联网络构建Traction_F因子,通过北向托管券商关联网络构建Traction_NS因子,通过小单关联网络构建Traction_SI因子,通过隔夜价格关联网络构建Traction_ORE因子。从因子相关性来看,Traction系列因子之间截面相关性较低,Traction_ORE因子与其他三个资金流视角因子IC序列低相关,资金流视角的三个因子之间IC序列相关性较高,Traction_SI因子与Traction_F因子、Traction_NS因子IC序列相关性超过30%,Traction_F因子与Traction_NS因子IC序列相关性达到50%。我们将Traction系列4因子等权合成,得到Traction_comb因子,从而将4个方向的股价牵引力形成合力,因子RankIC均值5.6%,RankICIR3.6。

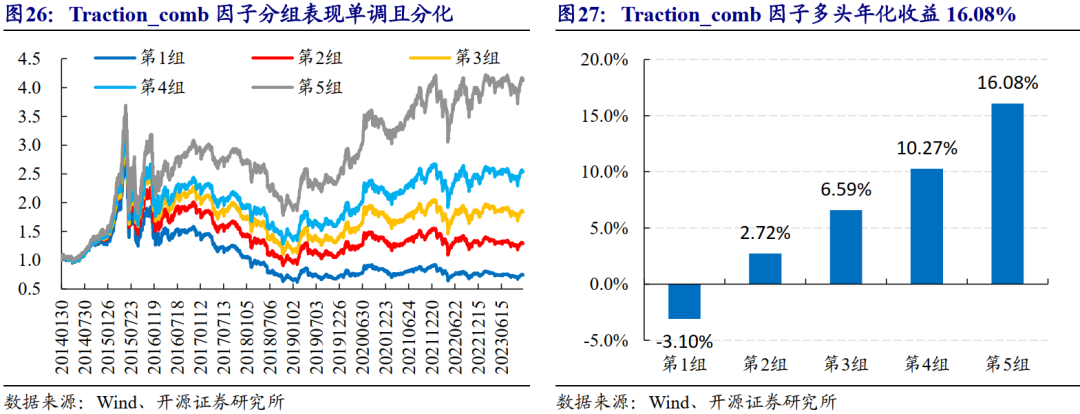

Traction_comb因子5分组表现单调且分化,多头组年化收益16.08%,月均换手率71%。

从多空组合表现来看,Traction_comb因子年化收益率19.29%,年化IR3.99,最大回撤3.47%,发生在2018年10月,月度胜率77%,多空表现稳健,显著优于各单因子表现。单因子层面,Traction_SI因子年化收益14.7%,年化IR3.34,样本外收益表现稳健;Traction_ORE因子多空年化收益13.1%,年化IR2.63;Traction_F因子年化收益11.9%,年化IR2.17,样本外在2023年以来多空收益有所回撤;Traction_NS因子年化收益14.26%,年化IR2.12,样本外2021年6月之后多空组合收益显著下滑,2022年以来每年收益6%左右。

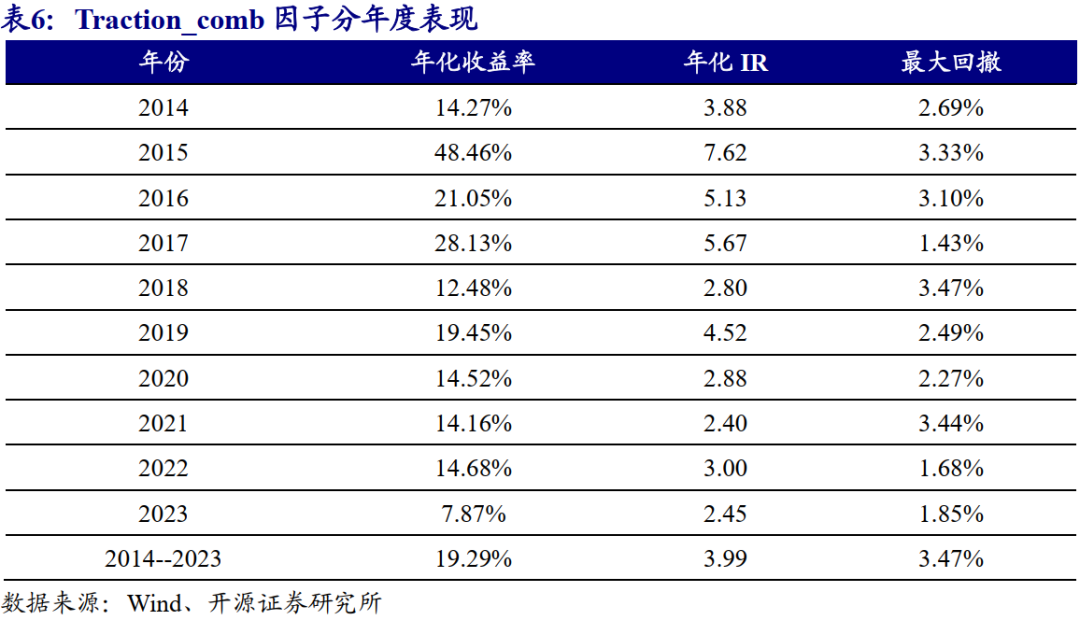

分年度多空组合表现来看,Traction_comb因子多空组合在每年均录得较高收益,2015年至2017年,多空收益超过20%,2023年以来收益相对较低,其他年份收益14%左右。

05

风险提示

模型测试基于历史数据,市场未来可能发生变化。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。