作者:明钺资产

题图:明钺资产微信公众号

01

小钺视界

随着11月经济数据及通胀数据整体表现相对疲弱,近期我们可以观察到,全球权益资产仍然处于受美元利率下行驱动的反弹走势中,但A股和港股却重回混沌走势,顺周期的港股和大市值更是低于10月底的低点。前期反弹中,“小盘题材成长”风格明显,也暗喻市场尚未对远期经济改善注入任何乐观预期。

毋庸置疑,市场对国内经济担忧已经盖过了美债利率下行的利好了。

但今年以来GDP增长率其实不算难看,然而大多数人体感上却并不好。单一数据当然不能全面衡量经济的发展,但各经济体都重视的数据必然有其参考意义,此处姑且不论。

回到这个现象,单从数据来说,今年哪个行业最惨谈,每个人都清楚是房地产。当然,与之相关的各行各业也难以幸免。而要说今年表现较好的行业,汽车是其中之一,或者说是新能源汽车。其实这已经足够说明问题了,可以说目前体感上的矛盾,很大程度上来自产业的转型上,同时这也意味着新的财富转移。

另一方面,市场的定价体系与经济的好坏不是一个线性相关的关系。比如今年以来,新能源汽车相关的股票屡创新低,这明显与实际的产业情况相矛盾。究其原因,是因为过去几年二级市场对新能源汽车企业的定价,更看重其成长性,即增长率的增长。也就是说企业依然在良性发展,但二级市场过去已经过分透支了。

而与之相反,不是所有的企业都是用同样的逻辑去定价的,但显而易见,当前很多投资人已经把这种成长企业的定价与现实的矛盾,套用到了所有的企业上了。

回到当前市场,经济数据有差的一面,也有好的一面,只不过市场当前放大了差的预期。而往后看,地产成交改善和中央加杠杆仍是这一轮熊市结束的驱动来源,我们需要紧盯来自这两个方向的任何重磅驱动。也需要耐心熬过最后底部的混沌状态,等待宏观驱动的到来,离终点可能只有最后一里路了。

02

市场回顾

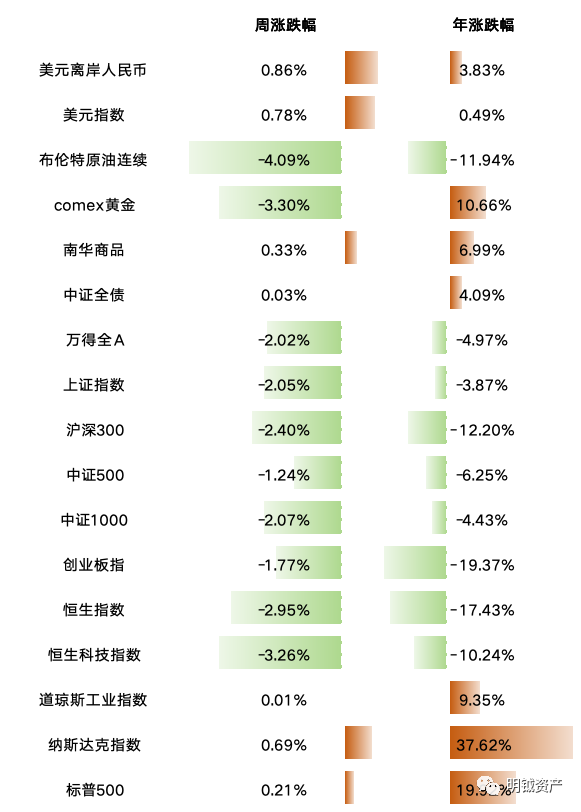

【资产周度表现】

【行业涨跌】

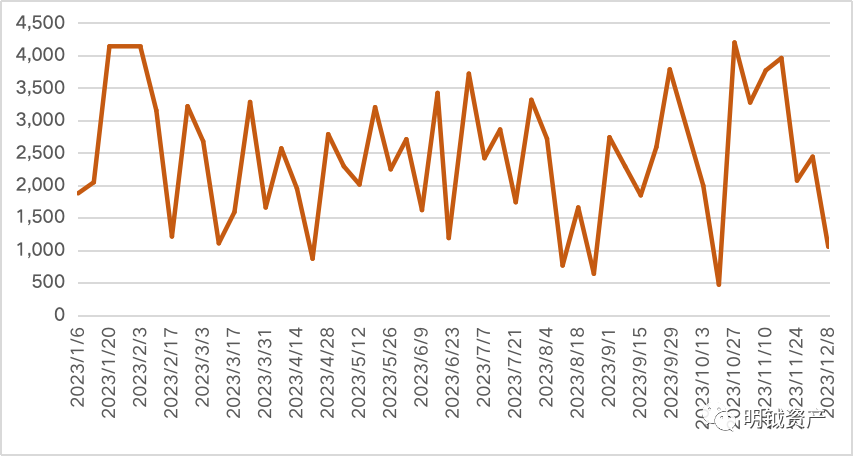

【周涨跌家数】

本周A股上涨家数1052家,平盘家数30,下跌家数4229;整体情绪较为冰冷,下周或有修复。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。