作者:郁言债市

题图:郁言债市微信公众号

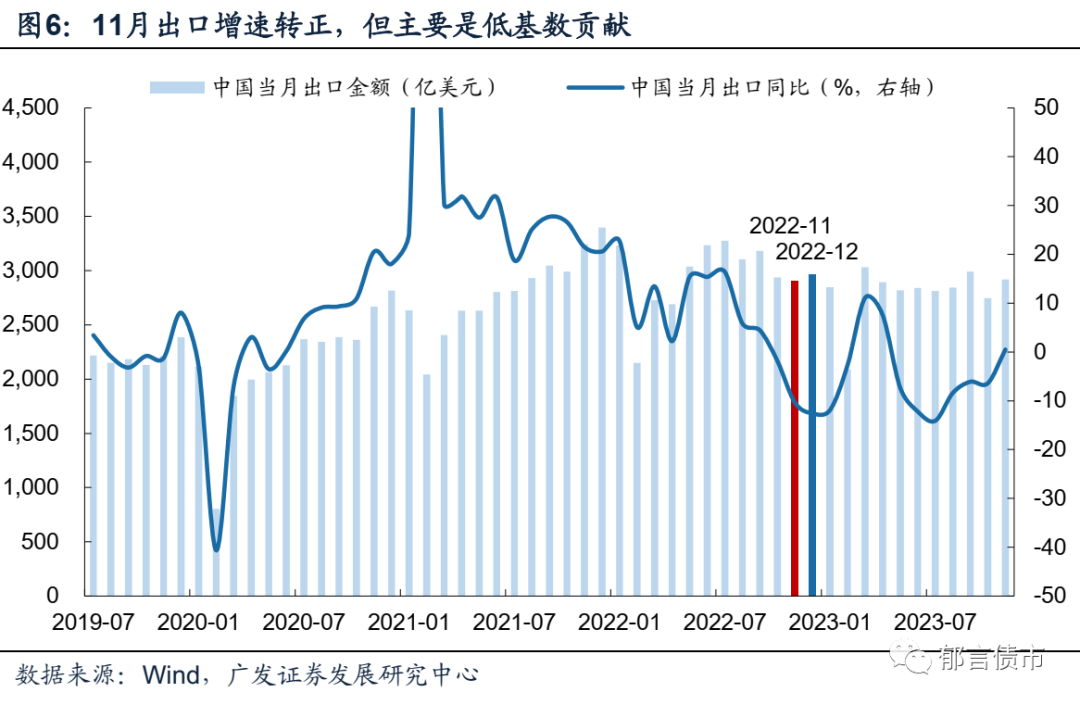

据海关总署,11月我国美元计价出口同比0.5%,低于市场预期的0.7%,前值为-6.4%;进口同比-0.6%,低于市场预期的3.5%,前值为3.0%,10月进口同比数据曾一度大幅超出市场预期。

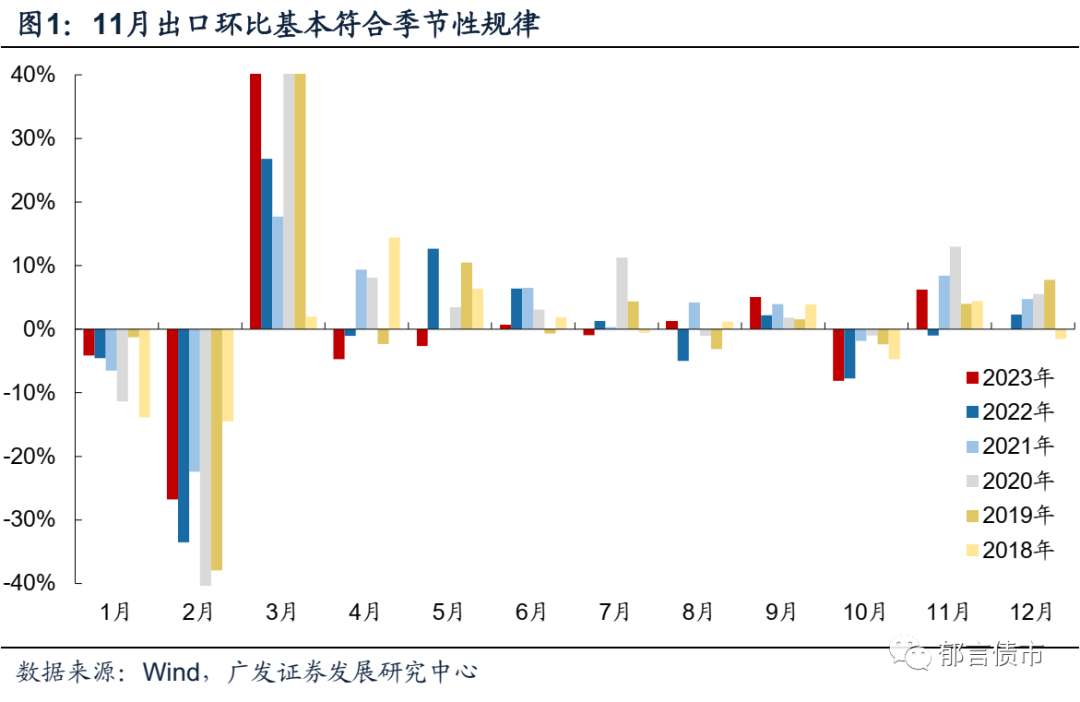

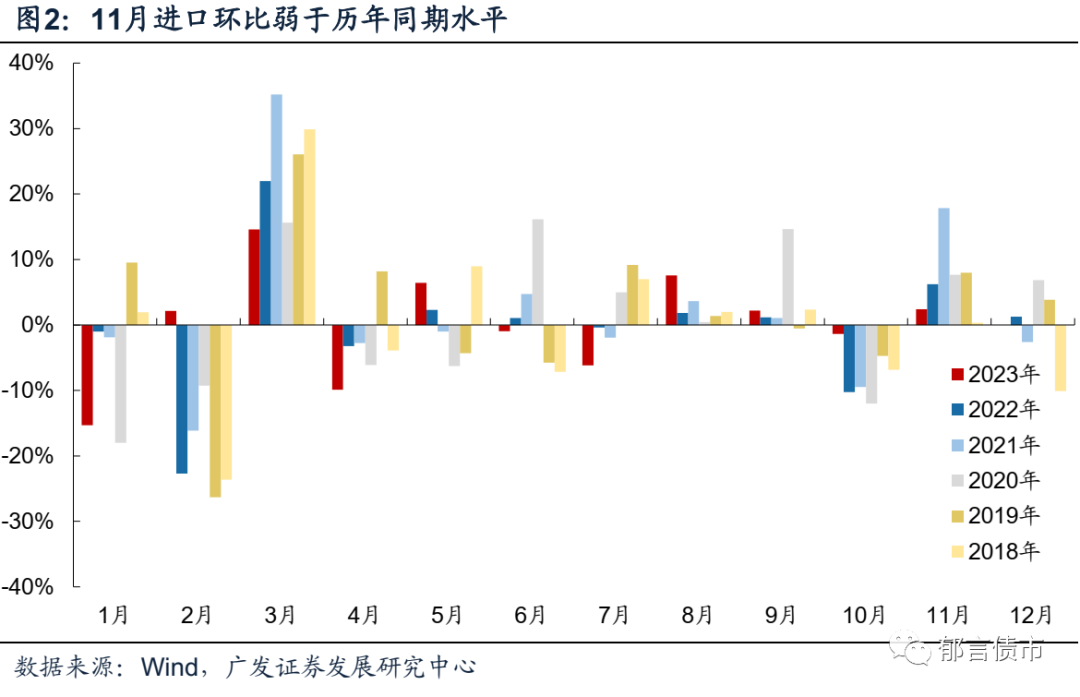

11月出口环比基本符合季节性规律,但进口环比弱于历年同期水平。由于10月受到假期因素扰动,11月进、出口数据环比多为正。从季节性的环比增幅来看,2023年11月出口规模环比为6.5%,增幅略高于2018-2022年五年同期平均值5.8%;不过11月进口环比仅2.4%,显著低于2018-2022年五年同期平均值8.0%。同比方面,2022年11月出口规模为下半年的低点(环比较10月下滑1.0%),因而今年11月的出口同比面临低基数,在环比增速较为正常的背景下,同比增幅仅增0.5%,背后反映的或是外需仍相对较弱。

分地区看,11月对美出口同比转正,对东盟出口边际修复,而欧洲需求尚未出现明显改善。今年以来,对美出口持续拖累整体出口,10月的同比拖累效应为1.3pct,11月情况出现明显好转,对美出口拉动出口同比1.0pct;对东盟出口的同比拖累效应也有所减小,由拖累2.5pct降至拖累1.2pct;然而,对欧洲的同比拖累依旧明显,由1.9pct增至2.2pct。除上述三大主要出口地外,11月我国对俄罗斯出口的同比拉动由0.4pct增至0.9pct,对拉丁美洲由同比拖累0.4pct转为同比拉动0.3pct。

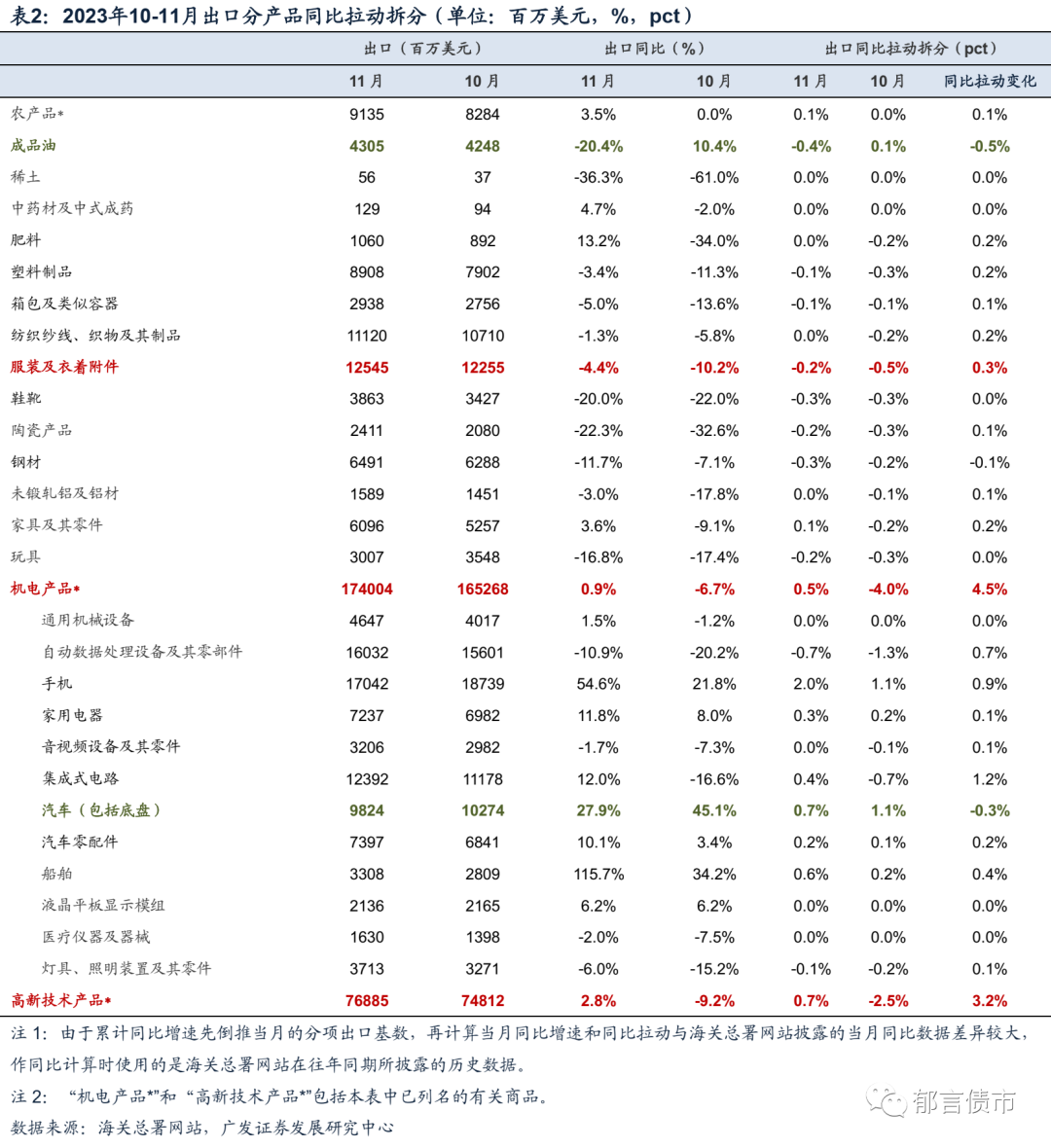

分品类看,机电产品、高新技术产品是拉动11月出口明显修复的两个大项,二者分别由10月的同比拖累4.0pct、拖累2.5pct转为同比拉动0.5pct、拉动0.7pct。究其细项,手机、船舶、集成电路、自动数据处理设备是重要贡献,它们在11月的同比拉动效应分别为2.0pct、0.6pct、0.4pct、-0.7pct,较10月的1.1pct、0.2pct、-0.7pct、-1.3pct均有好转。汽车方面,11月的同比拉动仍有0.7pct,但相较前月的1.1pct出现下滑。或受原油进口下降的影响,11月成品油出口由同比拉动0.1pct转为同比拖累0.4pct。

中韩越出口同比齐升,或是全球贸易回暖的积极信号。11月韩国出口同比7.8%(10月为5.1%),数据连续四个月回暖,并连续两个月实现同比正增长,此前韩国一度经历了连续12个月的同比负增;越南出口同比6.5%(10月为6.7%),与韩国情况相类似,越南连续三个月实现同比正增。美国需求方面,批发商库存规模由2022年11月9236亿美元高点降至2023年8月的9002亿美元,但去库进程边际放缓,9月小幅回升至9018亿美元;此外,美国三大库存指数的分化仍在延续,制造商库存规模未见下滑迹象(持稳于8500亿美元上下);零售商库存规模升至8000亿美元以上。

从大宗商品价格-全球贸易跟踪框架来看,11月商品指数延续下行趋势,或尚未完全定价美元指数阶段性走弱的信息。据CME Fed Watch最新数据,2023年12月美国政策利率维持不变的概率为97.7%(一个月以前为90.2%,另有9.8%的概率为加息25bp);2024年1月美国政策利率维持当前水平的概率为85.9%,降息25bp的概率为12.1%(一个月以前利率不变的概率为84.6%,且有14.8%的概率为加息25bp),近期随着美国经济数据边际走弱,市场上不加息甚至降息的一致预期正在形成,美元指数的阶段性下行有望持续,或带动大宗商品价格走强。10月中国出口价格总指数同比为-9.7%(9月为-7.9%),6月以来出口价格指数同比呈震荡下行趋势,且速率在提升,后续若国际大宗商品价格可如期企稳回升,出口价格指数同比或将迎来拐点。

进口方面,11月进口同比降0.6%,环比仅增2.4%,原油及农产品是重要拖累分项。拆分11月进口数据,原油从10月同比贡献1.2pct大幅转变为同比拖累1.8pct,尽管单价下滑确有扰动,但可能需求下滑也是一个因素,原油进口量由去年同期的4674万吨降至今年的4244.5万吨,数量同比降幅达到9.2%,而单价的同比降幅则在4%左右;农产品的同比拖累则由0.1%增至0.9%。

经济处于结构性复苏过程,短期内债市关注资金面和政策。11月出口增速转正,但主要是低基数贡献,外需修复尚不稳固;而进口增速放缓反映内需可能出现阶段反复。短期内,经济基本面可能仍非债市的主要关注点。债市定价的重心,或多落在对资金利率及重要会议给出的明年政策基调上。在此背景下,长端利率或呈区间震荡;短端可逢高左侧配置,博弈跨年之后资金利率转松的可能性。

风险提示:

国内政策出现超预期调整。本文假设国内政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内政策相应可能出现超预期调整。

发达经济体货币政策出现超预期变化。本文假设美国等发达经济体加息路径按照点阵图进行,但假如其通胀等数据持续超预期,货币政策节奏相应可能出现超预期变化,对全球贸易数据产生扰动。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。