作者:沧海一土狗

题图:沧海一土狗微信公众号

极致的风格分化

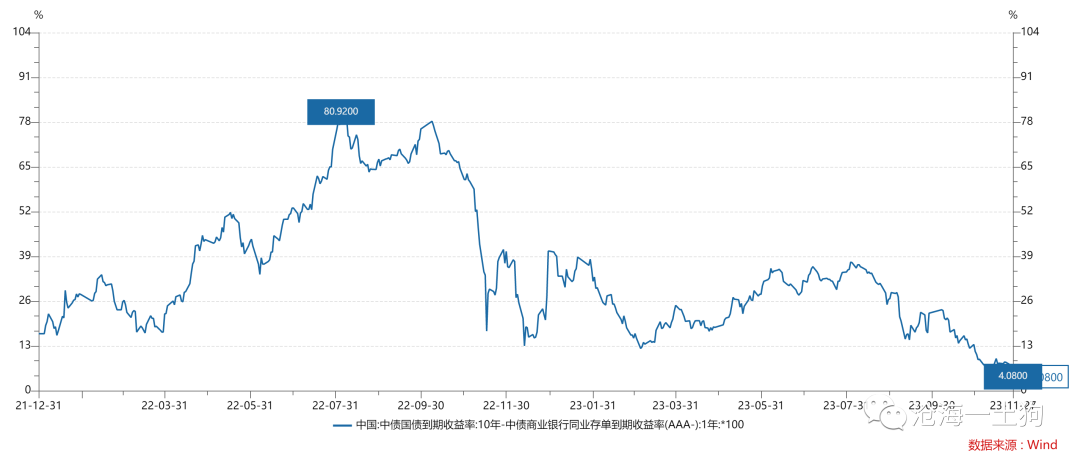

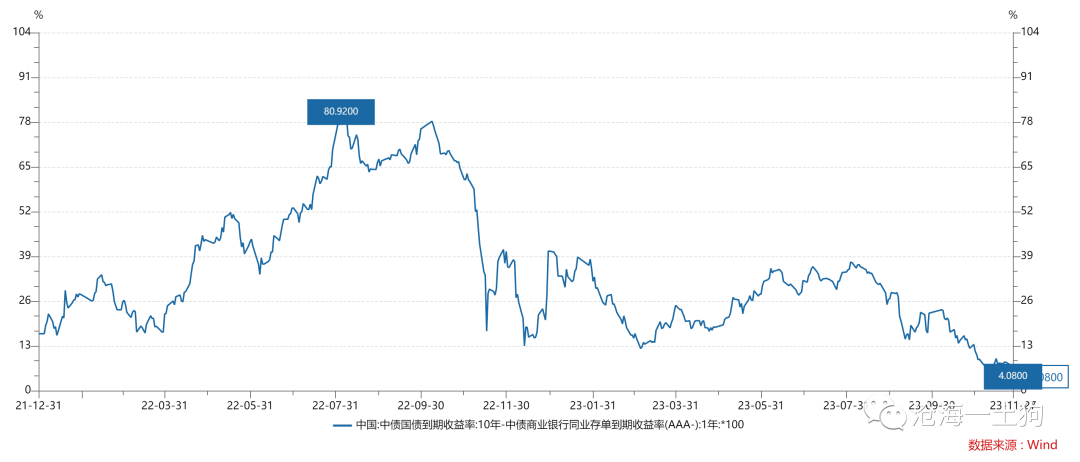

目前,国内收益率曲线十分平坦,十年国债和一年存单的利差压缩到了4.08bp,达到了近两年以来的新低。

从简单的均值回归的视角来看,有两个潜在的解释:

1、十年国债利率太低,未来将快速上行;

2、一年存单利率太高,未来将快速回落;

显而易见,债券空头倾向于解释1,债券多头倾向于解释2 。

除此之外,股票市场也出现了很大的分歧,微盘股和大盘股出现了严重的风格分化:微盘股持续上涨,大盘股持续萎靡。

那么,股市和债市的风格分化包含了怎样的经济预期呢?

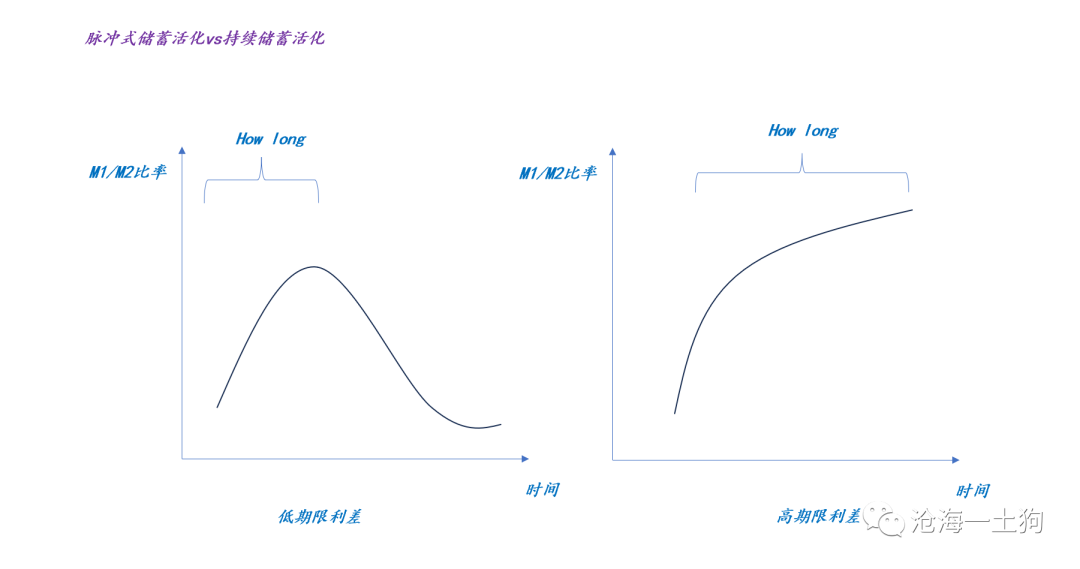

短端利率反馈即期经济状况

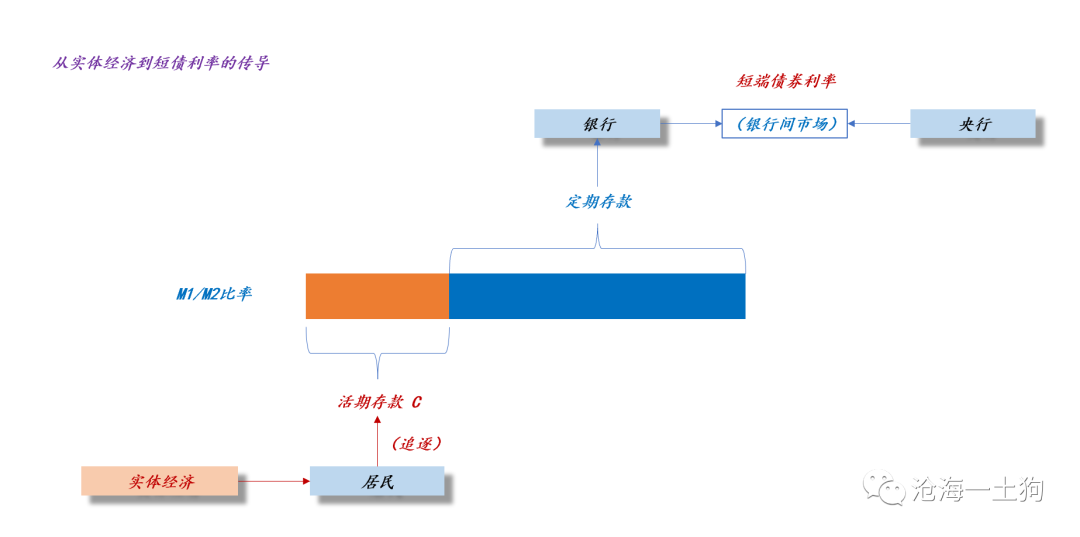

如上图所示,当实体经济开始复苏,居民对活期存款的需求增加,金融系统内更多的定期存款(ps:或者类定期)转为活期,M1/M2比率显著提升。

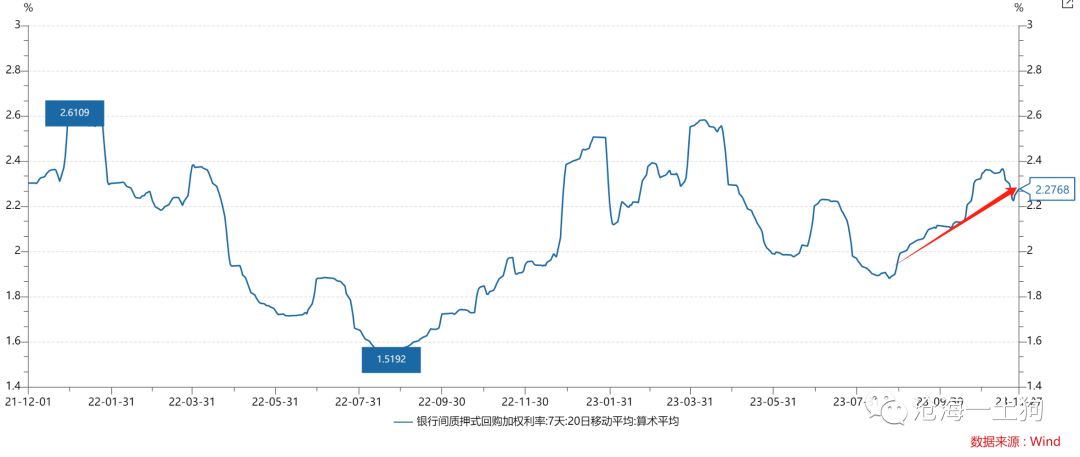

负债结构的恶化会导致银行负债压力显著提升。在这种情况下,如果央行不动或者对冲力度较弱,银行间市场会有所表现,其中,最为明显的标志是资金利率中枢的提升。

如下图所示,7天资金利率中枢已经攀升到2.20%+。

在这里,有一个重要的时间维度,即高资金利率中枢维持多久——how long。

假设高利率资金中枢维持的时间短,一年存单利率不会有太大反馈;反之,一年存单利率会跟随资金利率中枢。

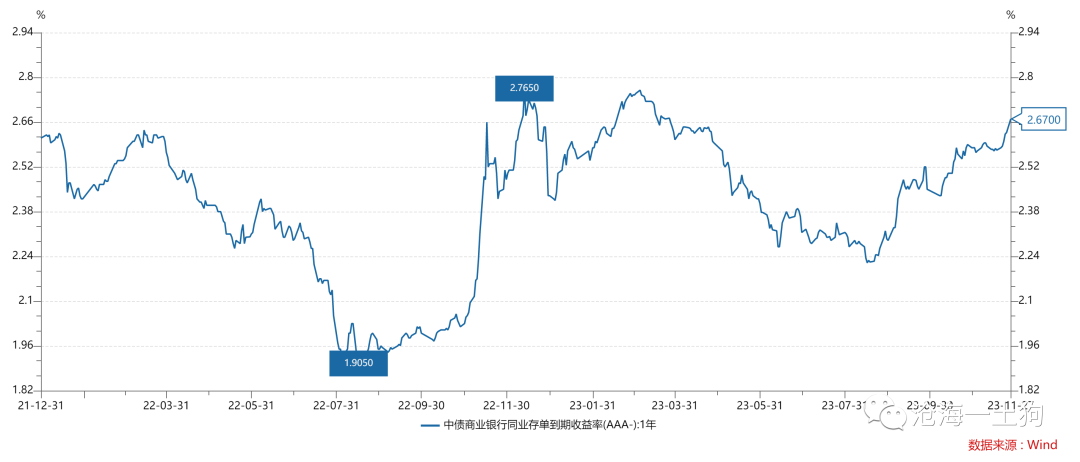

目前,一年存单已经做出了反馈,利率大幅攀升至2.67%,这意味着资金利率中枢的攀升已经维持得够久了。

综上,资金利率中枢和一年存单利率共同反馈了即期经济状况,其中,一年存单利率包含了一定的预期,但是,这个预期并不会太远。

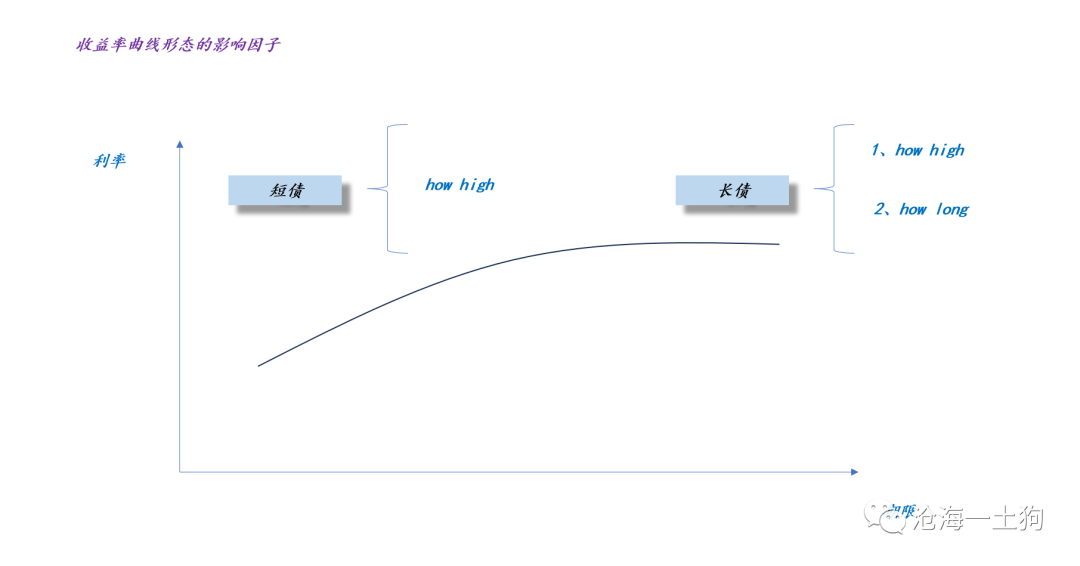

长端利率还反馈对未来的预期

一年存单利率反馈的是市场对未来资金利率在一段时间上积分;那么,十年国债利率反馈的就是市场对未来一年存单利率在一段时间上的积分。

于是,我们就有了下图:

即十年国债利率反馈了两部分内容:

1、当下一年存单利率是多少;

2、当下一年存单利率将维持多久——how long;

显而易见,4bp的期限利差意味着,市场不认为2.67%的一年存单利率会维持太久。相反,如果市场在how long的维度上改变想法,那么,期限利差会大幅上行。

经济预期在债市上的映射

十年国债利率反馈了市场对资金形势的综合看法,既包括how high的维度,也包括了how long的维度。具体对应到实体经济上,就是以下的示意图,

如果市场预期M1/M2比率脉冲式提升,即经济脉冲式反弹,那么,只有一年存单利率会大幅上行,十年国债利率上行幅度较小,最终表现出期限利差大幅压缩。

如果市场预期M1/M2比率持续攀升,即经济会走一波复苏,那么,除了一年存单利率大幅上行外,十年国债利率也会大幅上行,最终,期限利差表现正常。

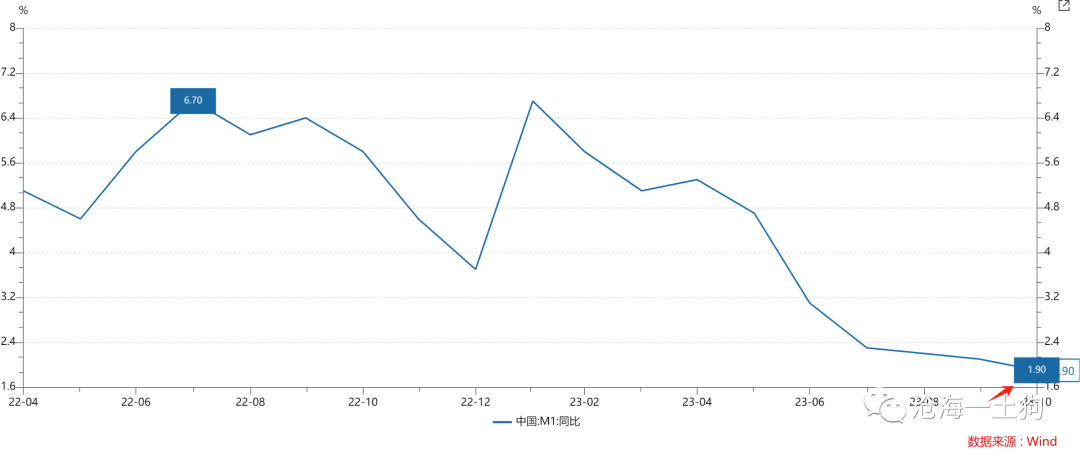

由于本轮经济的初始状态比较差——M1增速下滑到了1.9%,市场只敢在how high这个维度上做出反馈,暂时不打算在how long的维度上反馈。所以,我们目前看到的情况是:期限利差显著收窄。

如果这波反弹是一波复苏而不是一波脉冲,那么,随着更多证据的显现,市场会在how long的维度上定价,期限利差会因为十年国债利率的上升而走阔,即债券空头是对的。

相反,如果反弹是一波脉冲而不是一波复苏,那么,随着更多幺蛾子的袭扰,市场会在how high的维度上回撤,期限利差会因为一年存单利率的下降而走阔,即债券多头是对的。

目前,我的总体判断倾向于前者。

经济预期在股市上的反馈

债券期限利差的大幅收窄,反馈到股票市场上就是显著的风格分化。

一般来说,有些股票只反馈how high维度,他们会随着流动性的修复快速反弹;但是,其他的股票还要看how long维度,他们在本轮反弹中的表现很拉胯。

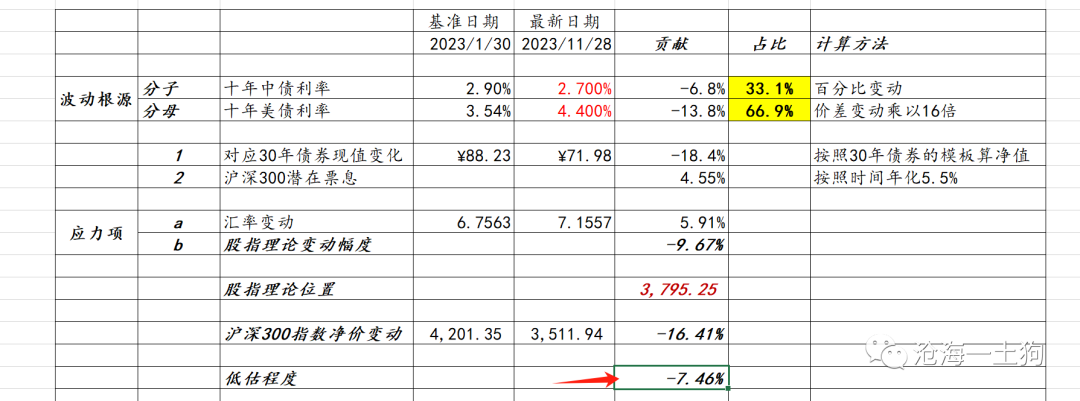

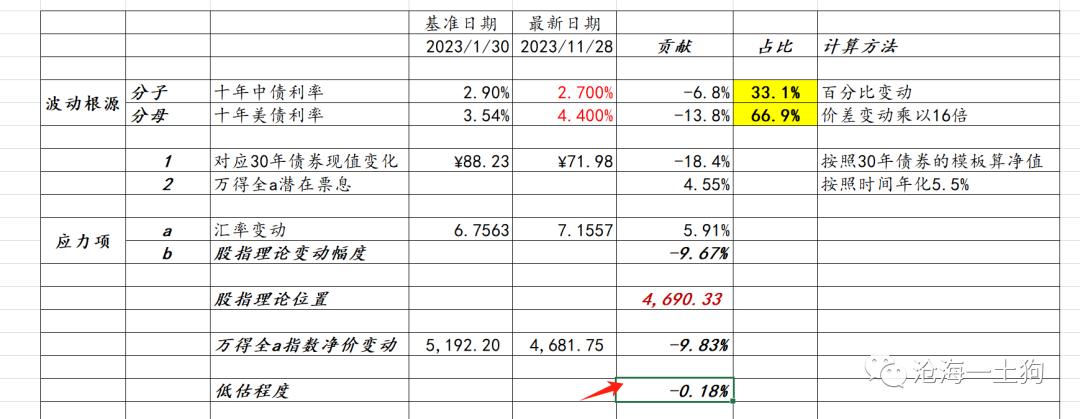

如下面两张表所示,我们可以以十年美债利率和十年国债利率为最重要的流动性因子分别计算沪深300指数和万得全a指数的理论点位和实际点位的差额。

沪深300指数理论点位和实际点位的差额在-7.46%。

万得全a指数理论点位和实际点位的差额在-0.18%。

也就是说,万得全a指数并没有去计较how long的问题,忠实地反馈流动性的变化;但是,沪深300指数十分在意how long的问题,实际点位大幅偏离流动性状况所决定的理论位置。

结束语

不难发现,债市的低期限利差和股市极致的大小风格分化反馈的是同样一件事情——市场对复苏的持续性保持谨慎。

事实上,并不是在每一轮复苏中,市场都会对复苏的持续性保持谨慎。在去年11月的那轮复苏中,期限利差总体处于中性水准。

沪深300指数的反弹也十分流畅,当时,社会的普遍心态是:xx问题解决之后,经济一马平川。所以,大家也就没在how long的问题上计较。

但是,这次有所不同,一方面是因为一些核心关切并未得到完美解决,另一方面则是一朝被蛇咬十年怕井绳,刚被收拾了一次,不敢再对how long的问题造次。于是,市场走了另外一个极端,暂时完全不去信how long了。

综上所述,我们就可以得出以下结论:

1、短债和小票主要反馈how high维度的信息,即眼前的信息;

2、十年国债和大票还需要考虑how long维度的信息,即对未来的综合预期;

3、债券的期限利差和股票的风格分化反馈的是同样一件事情,即对how long维度的看法;

4、显而易见,市场暂时对how long维度的看法偏谨慎;

5、修正市场悲观预期的方法有两个,一、更多的复苏证据;二、让市场重新觉得一马平川的事件发生。

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。