作者:瓯畔财富笔记 好投学堂专栏作家

温馨提醒,周报内容中提到的雪球产品,均为自动赎回型期权结构产品。

雪球结构产品属于高风险的金融衍生品,请在阅读内容时明确您已经是合格/专业投资人,且风险偏好适配。

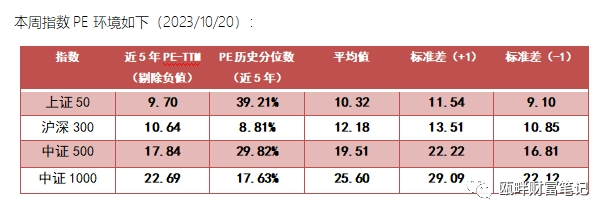

一、中证500&1000指数环境

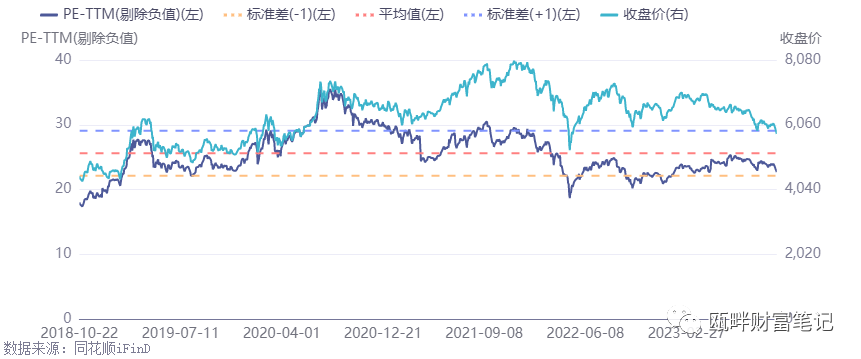

——市盈率/市净率(PE/PB)历史分位图

中证500,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

中证1000,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

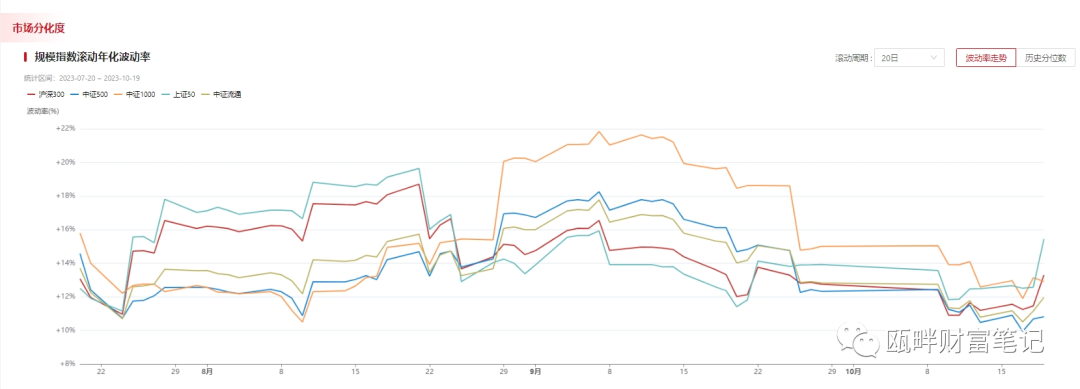

——历史波动率(近3个月:MA20)

数据来自:火富牛

——基差

数据来自:火富牛

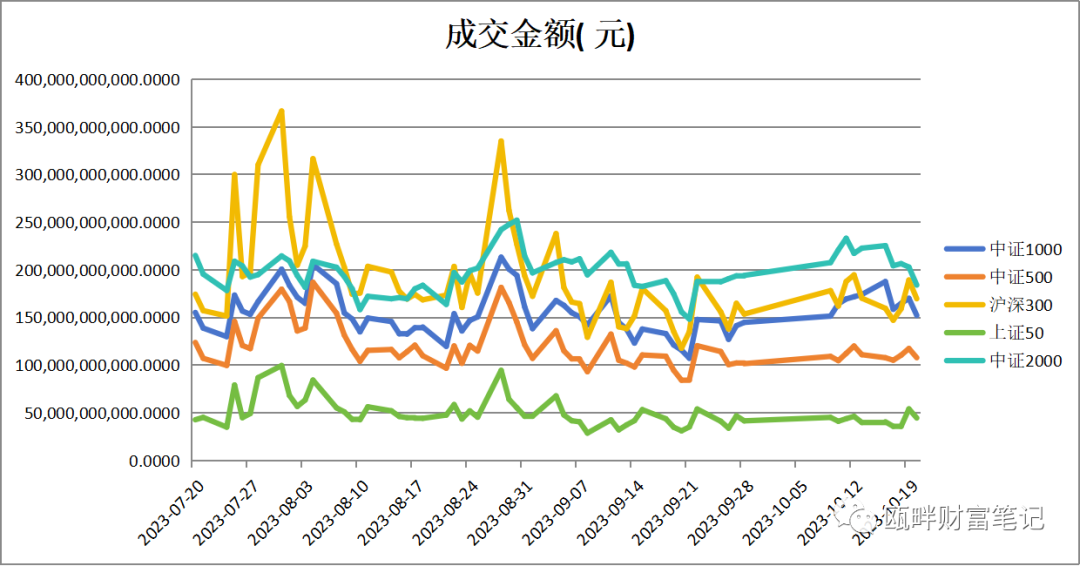

——成交额

数据来自:火富牛

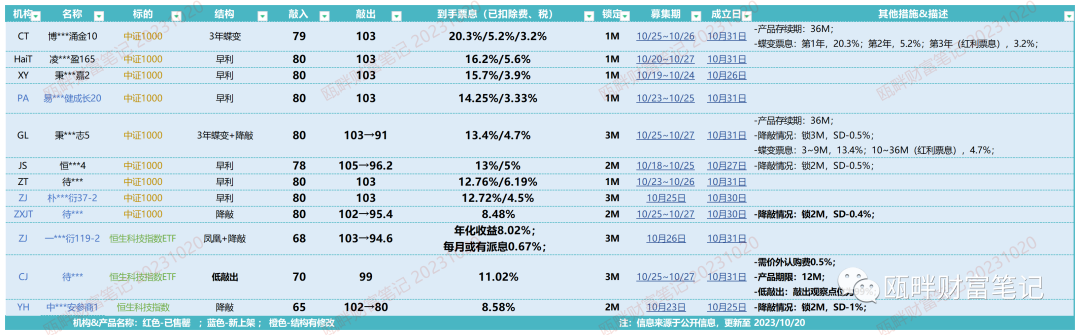

二、雪球报价

·挂钩标的:本周汇集到一起啦~

·标准雪球报价走势:

数据来源:同余终端

三、瓯畔雪球闲谈

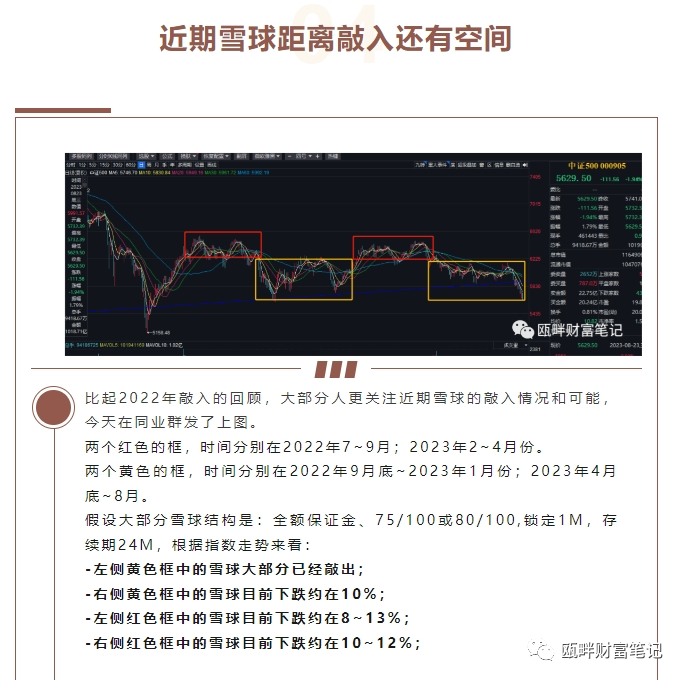

本周股票市场全面普跌,哀鸿遍野。随之而来的探讨,似乎又回到了8月25日当时。

在8月末,市场曾经对雪球结构敲入进行了探讨,借着当时的舆论,我发了两篇相关的点评:

雪球结构产品面临批量敲入?别慌,数据来说话。

洛希极限和“雪球底”——每周雪球产品报价(2023/8/25)

站在当时,对雪球集中敲入点位进行了大致测算。大数据统计下,雪球结构(以券商销售的零售端产品为主)的敲入点位还有7~17%的安全空间(对8月23日进行计算)。

我在后续的周报中根据市场第三方数据统计,重新进行了计算,仍有3~12%的安全垫。目前市场传闻的雪球结构已经集中敲入,并不可靠。这背后可能是因为一些高敲入结构的(敲入点位85~90)雪球结构,但这部分整体资金规模并不算太大。当然也不排除一些恶意、恐慌的声音。

谁都不曾想,两个月后的当下,雪球又一次来到了自己的“洛希极限”。

而面临敲入压力的,仍然是今年年初(特别是2~4月份高点)及2022年6~8月份建仓的雪球结构产品。

而这一次,从目前的情况来看,会更加悲观。

首先:如上图所示,8月25日,中证500收盘最低点为5560;今天中证500的收盘为5423.67。中证500较8月底进一步下跌4.05%。

且从短期动量趋势看,并没有任何止跌迹象。

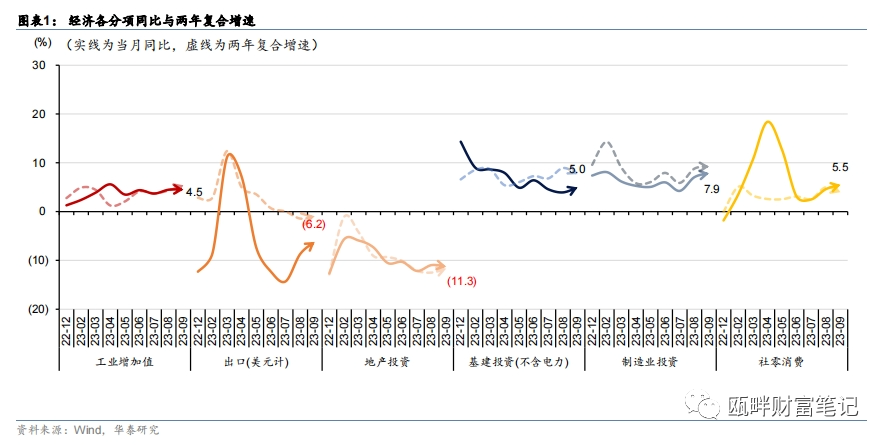

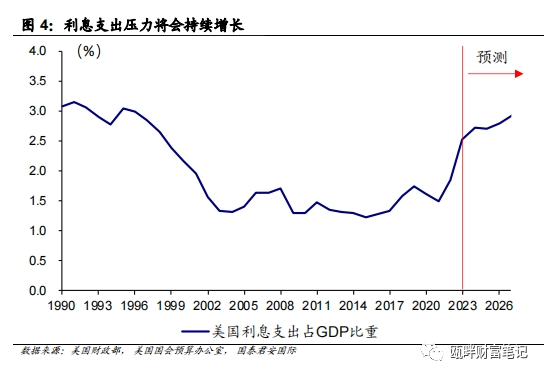

其次:近期多篇周报中,我提及当前国内股票市场下跌主要是因为美元高利率导致流动性收紧。在8月份以来,国内的经济基本面从数据体现来看,是缓慢筑底修复的。

但同时期美国的经济数据依然强劲,韧性十足。叠加近期的哈马斯·以色列冲突,进一步推升油价上涨仍将让美国的通胀持续承压。美债的供给端大幅放量下,美债被进一步推升,其中30年美债因期限溢价带动上涨,而昨日在鲍威尔鹰鸽不定的发言后,10年美债收益率也摸到了5%。

从我个人的视角理解,这无疑代表着美国的经济仍将维持健康(至少当前没有迹象),也有理由相信美债利率会持续在高位,这也表明在外资流出的事情上,我们除了等待美国或经济或通胀向周期演绎路径靠拢,并没有太多好的办法。

大家,包括十一节假日李蓓总文章中提到的美国财政,特别是利息支出部分,对美国而言当前是否是主要矛盾。我认为可能并不是。

最后,如果确实发生进一步下跌,导致雪球集中敲入,也大概率不会像2022年3~4月份那样(3月15日及4月2日,中证500当日跌幅超5%)。

主要原因有以下:

①、在去年集中敲入点位发生导致指数进一步下跌的自我加强。各家交易台在此次事件后,各家交易台采用更平滑的建仓,以及把delta仓位适度下降(不超过120%~150%)。来平滑整体雪球规模在不同时点的抛压;

②、据消息,各家交易台每周上报具体数据给到监管机构,因此操作都会留痕,也更大程度避免了之前有人臆想的“交易台会主动提前抢跑”行为及恶意揣测;

③、另外在去年10月前,国内大部分仅有中证500和少量沪深300雪球。现在有中证1000、中证500、恒生科技指数、沪深300等。分散了单一标的的压力。

如果真的进一步下跌,导致集中敲入,那么股票市场后市会如何演绎,大家可以参考去年3~8月份的中证500指数表现。

本周调整:暂无

1、基差&波动:

- IV方面:目前主要指数的波动率在8~9月份达到近期高点后,目前有所下降。

- IV方面:IH>IF>IC≈IM

- 隐含波动率-6M:上证50&沪深300(上);中证500-中证1000(下)

- 基差方面:贴水方面,近期中证1000的贴水略有修复;中证500的贴水仍在0附近。

中证500贴水率(年化)

中证1000贴水率(年化);数据来自同余终端

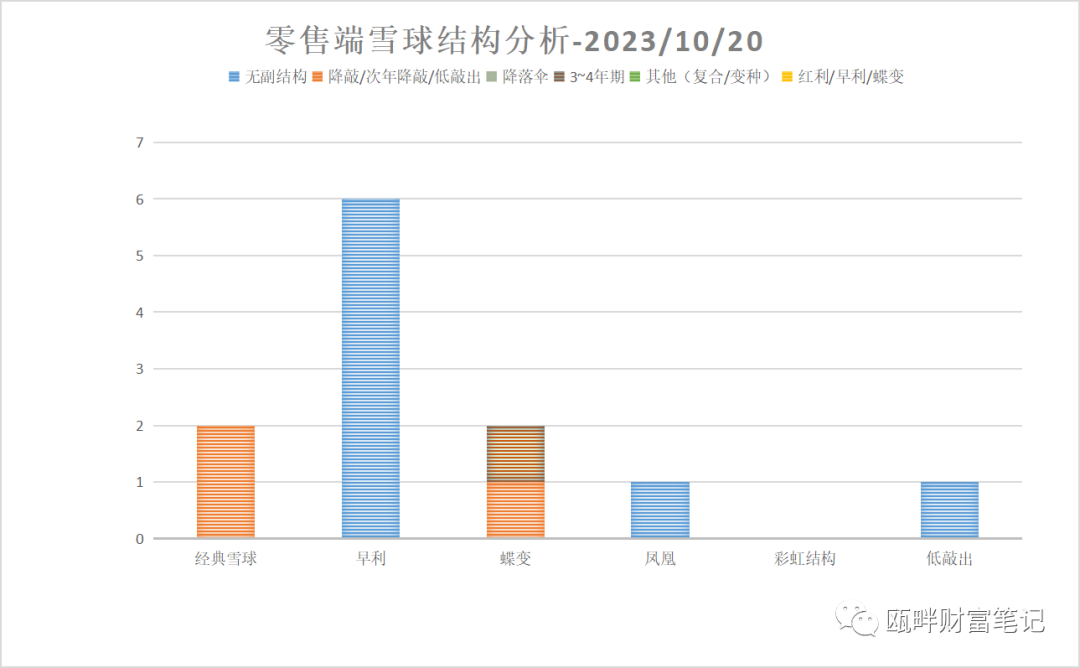

2、雪球市场情况速评:

随着市场热情淡去,及171号文的影响,雪球结构产品发行仍不见增加,但仍然相信在当前时点配置雪球,是适宜的。

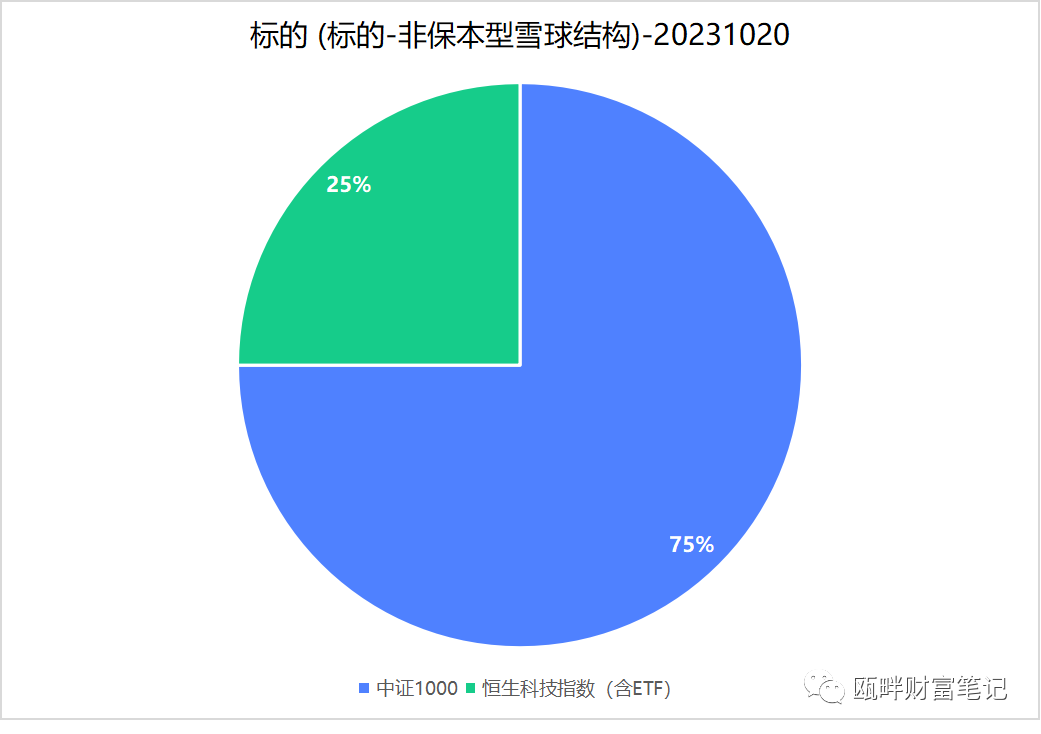

-标的和结构方面:

当前市场挂钩标的主要集中在中证1000及恒生科技指数。主要因为其他标的票息较低。

-数量方面:金融机构A代销节奏由每周5~6支调整为每周3支;B发行节奏由每周1支调整为2~3周一支。但可以看到部分中型券商仍在持续代销,或几家券商联同代销同一只产品,以求满足合规及规模要求。

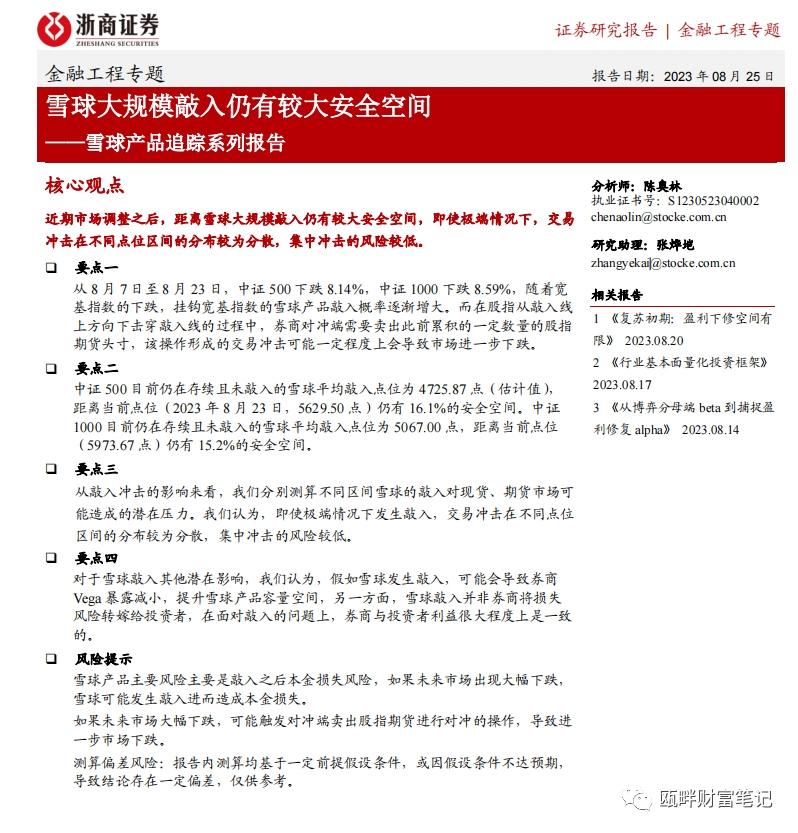

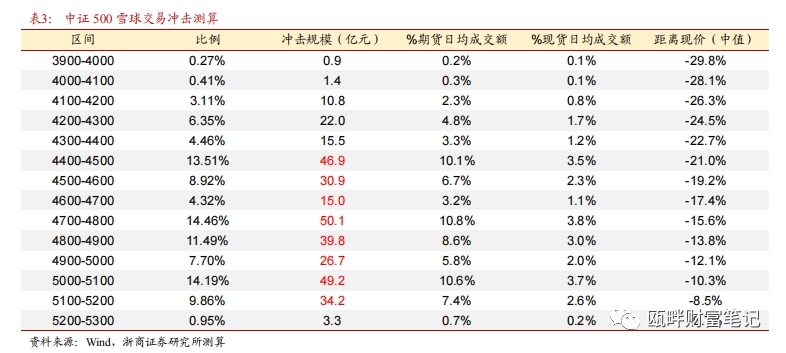

3、好文分享(回顾)——雪球大规模敲入仍有较大安全空间:

之前在雪球周报中提到过陈奥林总对雪球集中敲入点位分析的文章。截图是大家比较关心的集中敲出点位的规模及点位。

4、在敲入后,投资人应该做什么?

这里仅针对大部分个人投资者,在买入雪球发生敲入后的进一步投资建议。

近期几天,好几篇文章有提到在发生敲入后,投资人应当如何如何。

收集了一下,主要有以下几个建议:

①、在敲入时追加投资一笔保证金(带杠杆)的雪球,对冲收益进行再平衡;

②、在敲入前使用场内期权做多标的的vega,即对冲delta敞口部分(购买雪球发生敲入即默认暴露delta敞口-承担指数亏损)。

对大部分投资人而言,这两者我都不是太建议。前者难在“资金和心态”,后者难在“操作和专业程度”。

普通投资者在金融机构买入雪球,心理是更希望平衡自己之前配置的主观多头、量化等权益资产。而雪球本身的特性,属于非方向性工具。可以在小幅的震荡市、慢牛行情给投资人带来较好的回报。把复杂的期权做成一个相对简单易懂的产品,并配有较高的收益(不论是与传统固收相比,还是与当前的主观多头类基金相比),和被“偷偷”抹去的波动。

第一种建议下,如果进一步追加,则投资人需要考虑自身的整体仓位,特别是整体权益类资产的仓位,如果已经打得很高,这时候进一步追加,则并不是一个明智之举——背后的核心是:底部能趴多久?而投资人的心态又能承受多久的底部横亘或进一步下跌;且保证金(杠杆)雪球并不适合每一位投资人,仅适合激进的投资者,毕竟会面临本金全部亏损的可能;

第二种建议下,难的是专业程度和操作能力。期权产品走向普通投资者(这里指的普通,并非资质,而是心态及专业程度),早些年依赖的是银行的结构化理财产品,近些年则是雪球结构产品。其本质都是把复杂的东西,打包成简单的产品。让投资人容易明白收益/亏损场景。而自己下场操作期权,则需要较高的专业水平及平仓、开仓、弥补等手段。相较于雪球结构产品,期权的四只脚,在不同时空和虚实值的情况下有一百多种组合搭配,投资人如何把自己心中所想,翻译成期权组合,且能恪守交易纪律,这太难了。

这两天后台也有较多个人投资者找过来咨询雪球临近敲入,如何去做调整(心态和产品)。

我结合大部分个人投资者画像,给出以下建议:

1,调整好心态,雪球敲入并不代表马上亏损,而是转化成指数,而从长期来看,宽基指数不论是300还是500、1000,长期都是上涨的,且不论大家用什么估值来判断,当前国内股票市场是处于低位的;

2,积极与理财师、投顾和购买的机构进行沟通,争取进行敲入后结构的改变和优化。一些私募机构及金融机构,在临近敲入点位时,可以提供敲入点位下调、延长期限、修改结构等做法;各家衍生品交易台也均支持这个操作,只是修改的“代价”是不一样的;在当下,应当多积极沟通,平和情绪;

3,把当时买入雪球结构产品时的心态和购买动作,做一次复盘和回顾,看看是否自己在买入时就能够接受敲入的风险,理财师在沟通层面是否有把风险提示到位;纠结于这次是否敲入,不如努力改善自身的投资习惯,让自己未来的投资决策是更多基于理性而做出;同时,这也是对自己风险偏好的再一次修正;

4,尝试加仓,如果自身仓位及可投资金仍有富余,可以选择在当前看多国内A股,毕竟已经处于历史比较低的位置。股票市场没有武林秘籍,如果有,那就是一句话——低点买入,高点卖出。相较于个股,在股票市场处于低位时买入指数基金或指数增强基金,胜率和赔率还是非常可观的;当然,继续买入一个雪球,也是合适的。毕竟当前市场进一步下跌20~25%以上,概率并不算太大。如果真跌破了,就当自己买了两份指数ETF吧。请注意,所有的加仓动作,需要衡量自身的风险偏好、当前心态以及资金情况,一些投资人会因为当前股票市场跌跌不休选择投降,止损;一些投资人则选择抄底。想清楚哪种投资人未来更可能赚钱。