作者:沧海一土狗

题图:沧海一土狗微信公众号

分析序列的多样性

经济学领域的分析总是充满了形形色色的混乱,让人头脑发胀,无所适从。

譬如,对于今年的经济不景气,有些人把它归因于地产行业的不景气;那么,为什么地产行业不景气呢?他们说,因为居民收入不高;为什么居民收入不高呢?因为经济不景气。

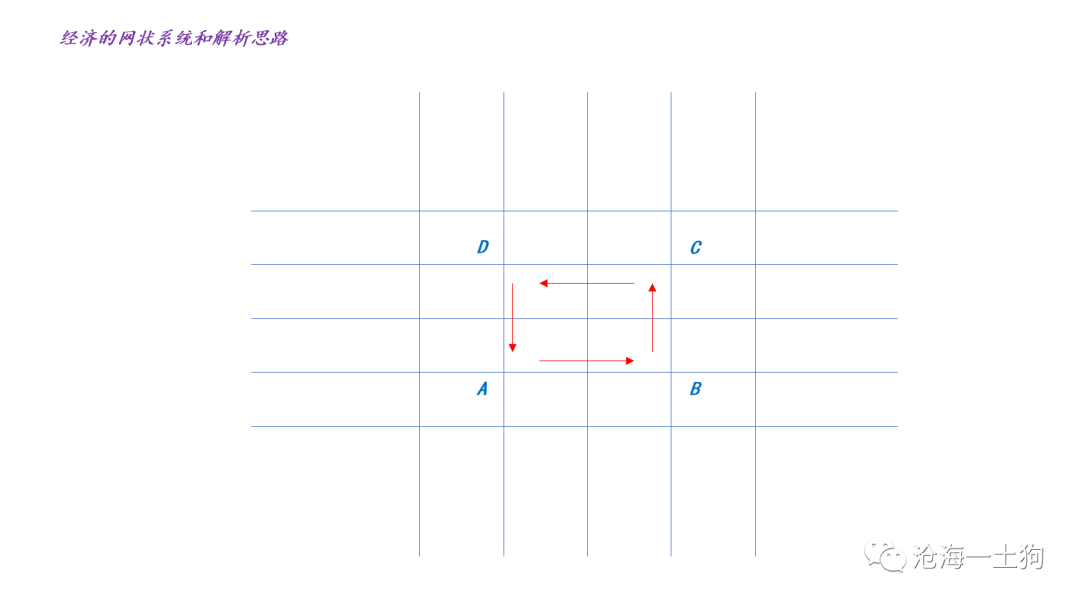

如果不对解析思路进行反省,我们很容易陷入,A→B→C→D→A这样的死循环。

事实上,每一个单箭头的供需分析,都是一次局部均衡分析。理论上,这样的分析有很多,但是,绝大部分都是没有价值的。

那么,什么样的局部均衡分析才是有价值的呢?从最外层的供需分析出发,然后,一层层往内部推进——达到一致性,直到把所有的变量覆盖到——达到完备性。

事实上,下面两件事情基本上是等价的:

1、一般均衡分析——包括所有变量的分析;

2、沿着特定顺序推进的,逐层推进的局部均衡分析;

也就是说,虽然我们没办法通过一下子做出一个囊括所有变量的一般均衡模型,但是,我们可以构建一个包括所有变量的有层次的一系列局部均衡分析,让它作为一般均衡模型的近似。

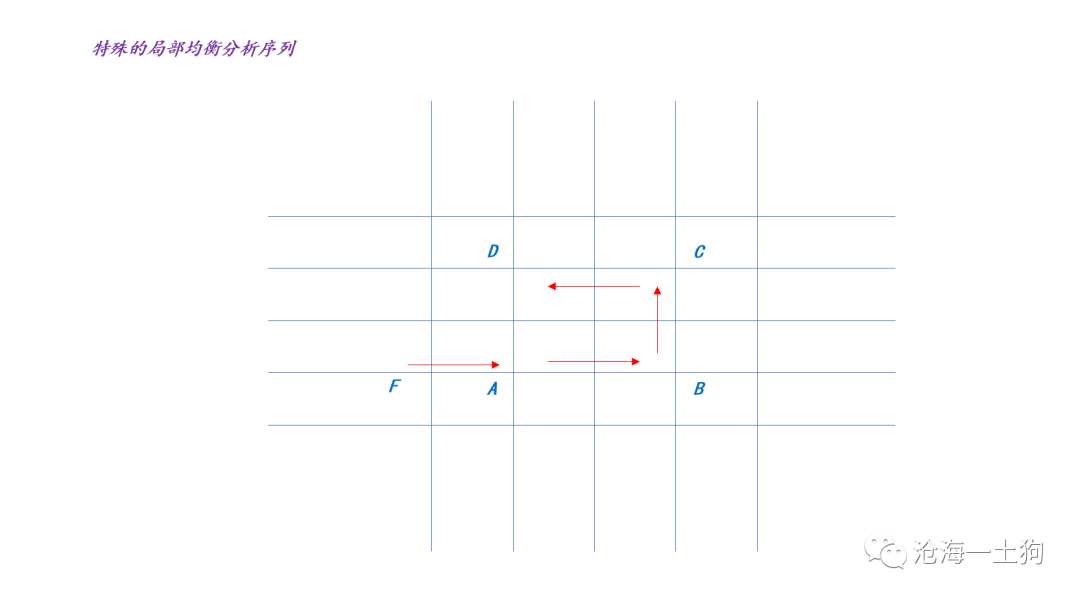

不难发现,只有少数局部均衡分析序列才是有价值的,大多数的序列毫无价值。对于任意分析序列,其核心的特征值有两个:

1、分析的起点;

2、推进的方向;

如上图所示,{F→A→B→C→D}是一条特殊的分析序列。这种序列有无穷多个。

有了这个表达框架之后,我们就能知道经济解释的难点在哪里了:听起来有道理的分析序列很多,真正有用的序列很少,可能只有一条。

想清楚这一点之后,我们就能理解一个有趣的现象:那么多经济学专家讲了那么多有道理的故事,但是,最终不解决实际问题。

找一万个经济学家,可能有一万个分析序列。

谁创造了终极需求

下面我们终于可以进入正题了,终极需求的来源是什么?或者说谁创造了终极需求?

我的答案是美联储,也就是说,我的分析序列的起点是美联储的货币政策。

如上图所示,我们获得了一条需求曲线,现在我们还不知道它是什么东西的需求曲线。

不过这已经很离经叛道了,因为经济学教科书上的IS-LM模型让货币供给出现在供给端。

写到这里,想必大家已经知道了为什么要花篇幅去搞一个【局部均衡分析序列】的概念。从理论上来讲,任意一个序列都是平等的,你得沿着不同的序列去尝试,然后找到一条和现实世界最接近的序列。教科书给大家提供的序列,未必是最优的序列。

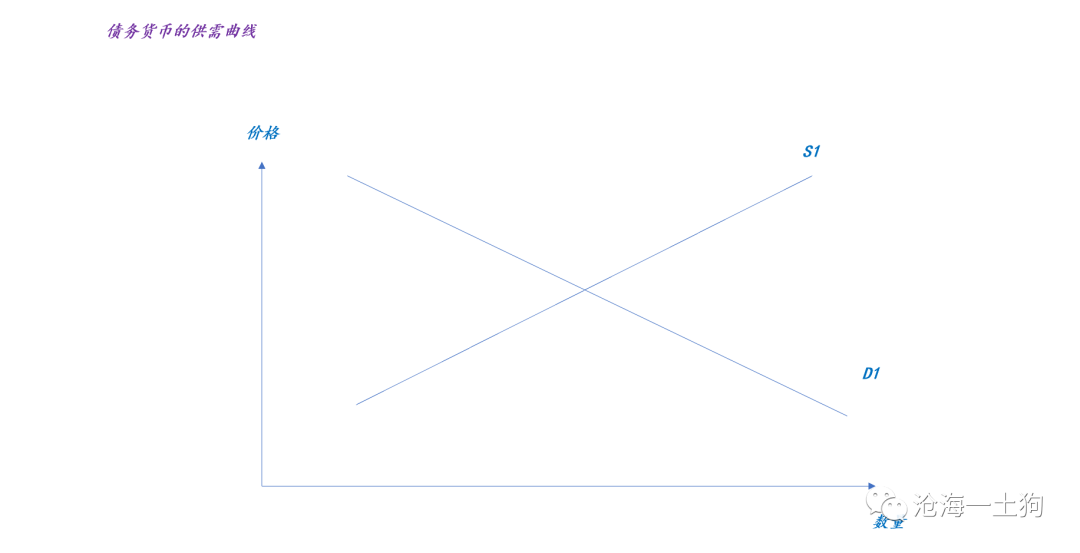

如果我们把美联储的货币政策作为起点,任何一个国家的资产供应就是其对立物,构成了其供给曲线。我们给它贴个标签,叫债务货币的供给曲线。

为什么叫债务货币呢?任何资产都是某种形式的债务;这些债务都能派生出一定量的货币——活期存款。

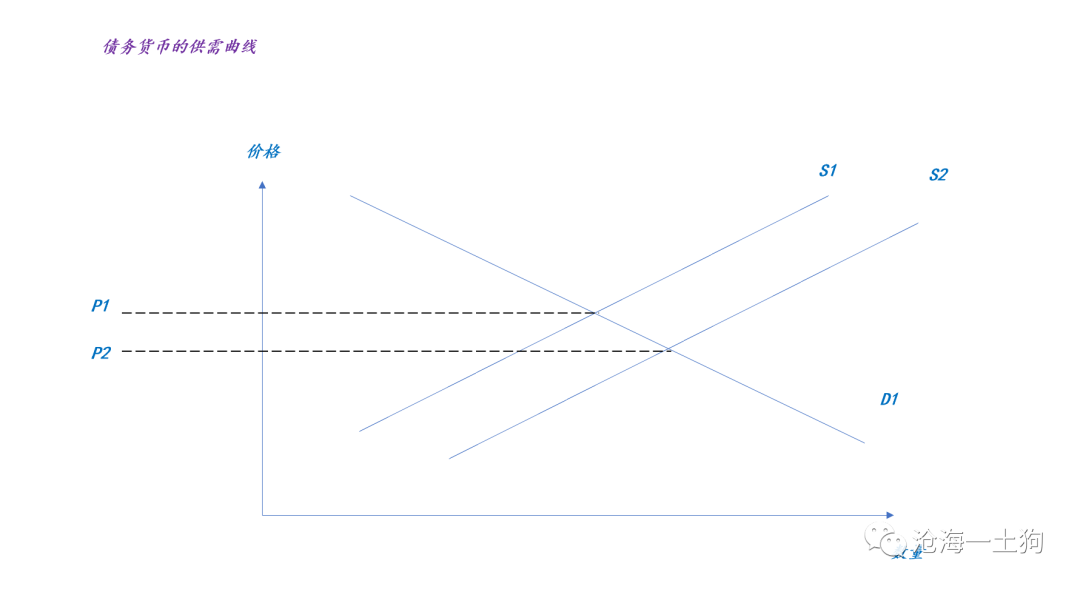

债务货币的供需曲线

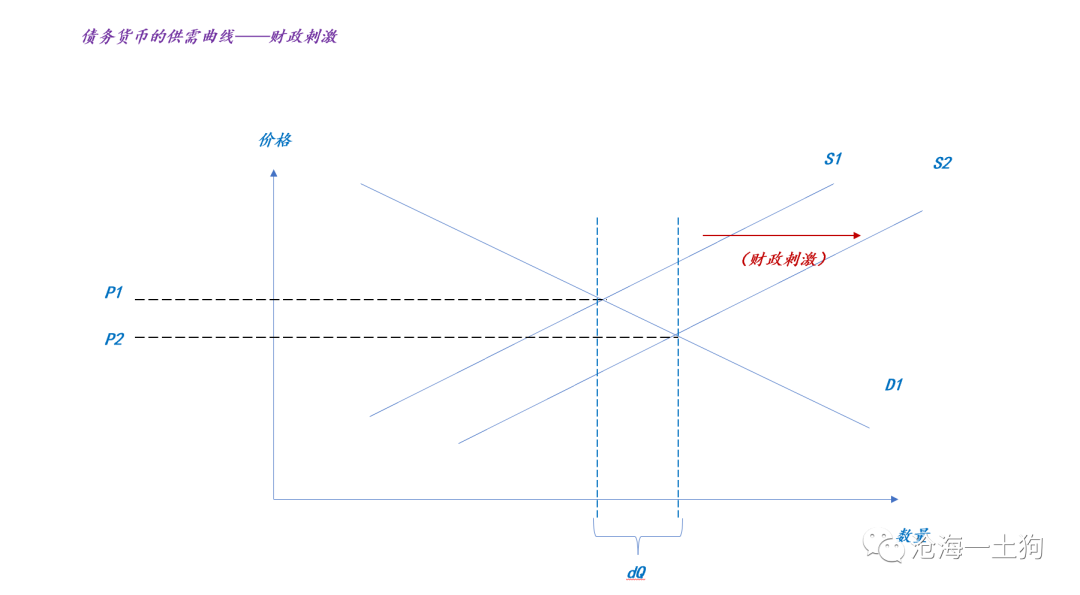

把债务货币的需求曲线和供给曲线放一块,就可以得到下图:

于是,我们就可以进行简单的供需曲线分析了,当一国债务货币供给增加,会出现什么情况呢?

如上图所示,如果一国增加其国债的发行,假设D1保持不变,那么,我们会看到,债务价格会从P1下降到P2。

在这里我们需要注意的是,这个P是美元计价的本国长债的净价(ps:这是一个测量指标)。

也就是说,猛烈的财政刺激会带来两个后果,1、本国国债利率上升;2、汇率贬值。

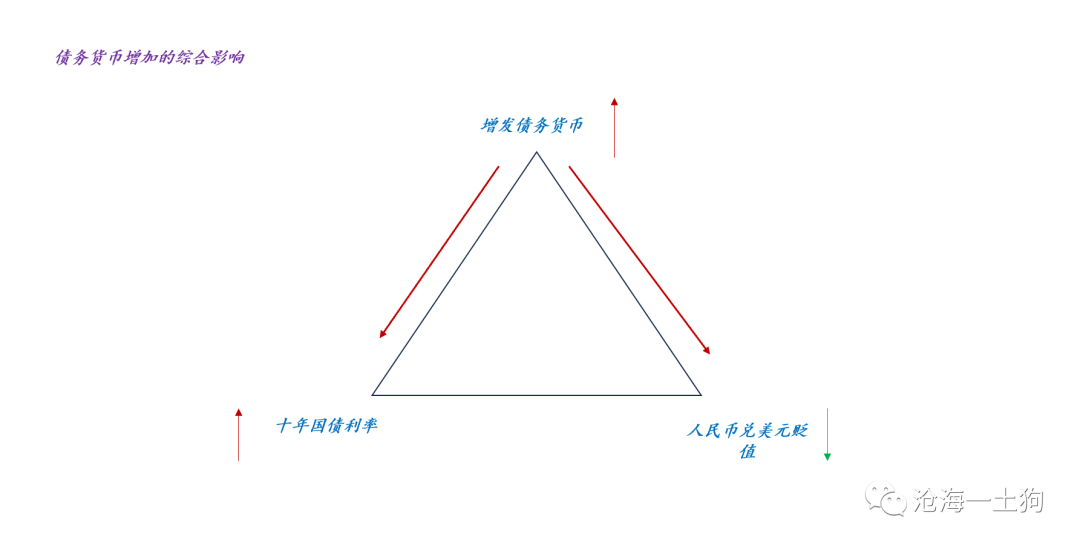

货币的生产及其代价

国债利率提升,汇率贬值,都属于负面效应,是代价;在这个过程中,我们又获得了什么呢?增量的货币dQ。

虽然美联储不是一个中央交易对手,不作为全球货币的源头;但是,美联储是一个引导者&指挥者,祂不会参与其中,但会影响到每一笔生成货币的交易。

换言之,在货币派生交易中,拿钱的人需要支付一定的代价,美联储会影响到这个代价的高低。

这个代价又分为两部分(ps:一般各国央行来决定这个划分),一部分是利息成本,另一部分是汇率贬值成本。

随着债务供给曲线不断地外移,债务货币的价格不断地下跌,初始货币创造者所支付的代价越来越高。

当然,不同的经济体会根据自己的实际情况平衡利息成本和汇率贬值成本,希腊和日本是两个极端,希腊没有独立的货币,全靠利息成本来扛;日本想要降低利息成本,全靠汇率贬值来扛。

中国属于希腊和日本之间的折中情形,汇率适度贬值,利率适度提高。

换言之,世界只有一种货币——美元,其他货币只是加了一层可伸缩外套的美元(ps:所谓的铸币税也没大家所想象的那么多,毕竟美联储是引导市场参与者交易,而不是自己去交易)。

对于某些国家而言,让汇率贬值的确比支付高利息更划算。

天底下没有免费的午餐,我们所使用的美元,都需要一个普罗米修斯花一定的代价从美元体系里派生出来。

谁来买单?

那么,谁来当这个普罗米修斯呢?一般来说,经济状况ok时,实体经济能当这个普罗米修斯,他们获得流动性的初始成本也不会太高。

但是,当经济状况不ok时或者美联储加息加得太狠时,实体经济就无法担当这个角色了。

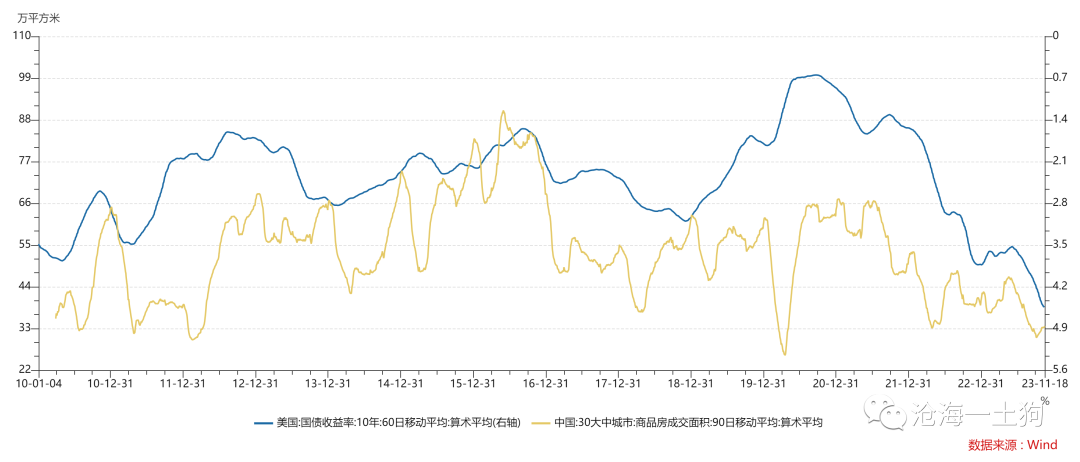

在本轮经济收缩中,这个情况十分明显。

如上图所示,十年美债利率的坐标轴为右轴,顺序为逆序;商品房成交面积为左轴,顺序为正序。二者具备相当强烈的正相关性。背后的链条很好理解:十年美债利率不断攀升→地产销量萎靡→国内货币派生萎靡。

也就是说,当十年美债利率高到一定程度,实体经济里已经没人做这个普罗米修斯了,大家都没有钞票用,然后经济陷入了恶性循环。

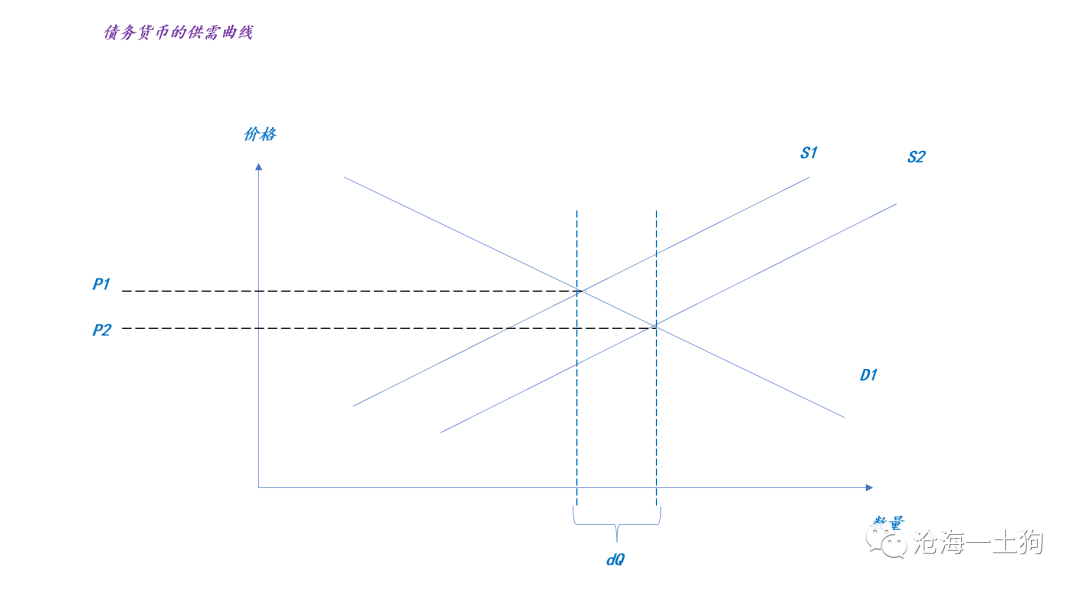

这时候就需要财政发力了。如上图所示,在这种情况下,财政当这个普罗米修斯,让债务货币的供给曲线向右移动,派生出dQ给大家用。

理解了到这一层之后,我们就能搞明白,除非央行做PSL,否则,央行投放再多基础货币系统的货币也不会增加,因为没人去支付成本当那个普罗米修斯。

没有货币,人哪里来的信心?

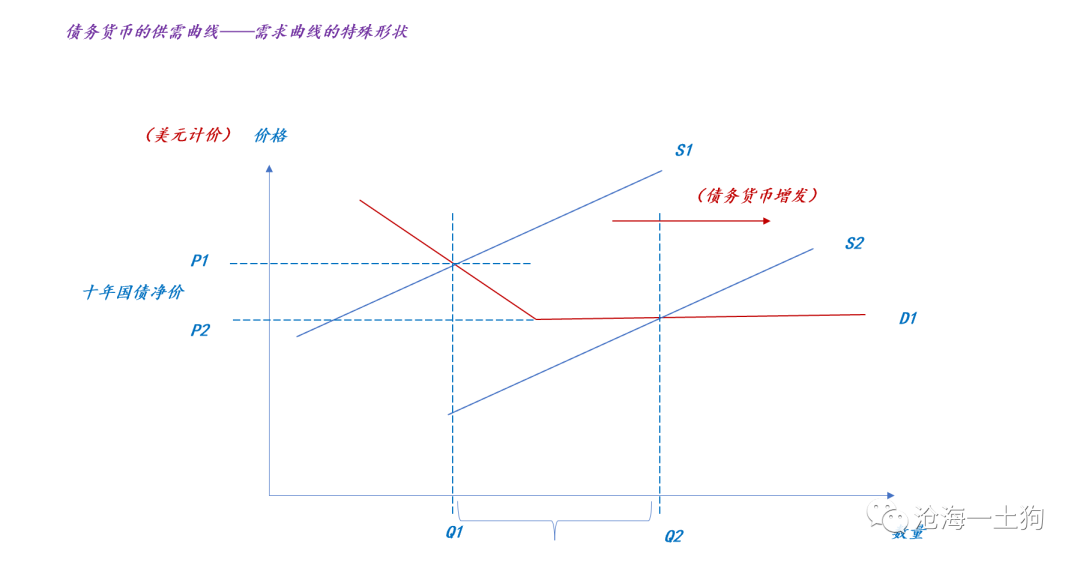

关于需求曲线的形状和逃逸速度

由于美联储的货币政策框架是预期引导式货币政策框架,所以,需求曲线的尾部是一条横线。

这意味着:随着供给曲线不断地外移,P不会无限制地下降,即增发债务货币的综合成本不会无限度地提高。

也就是说,当供给曲线在拐点的左侧时,政府增发国债会快速压低P,从而,提高实体经济的发债成本;一旦越过拐点,政府增发国债不会影响P,实体经济的发债成本也将保持稳定。所以,我们不必过于担心政府债务的挤出效应。

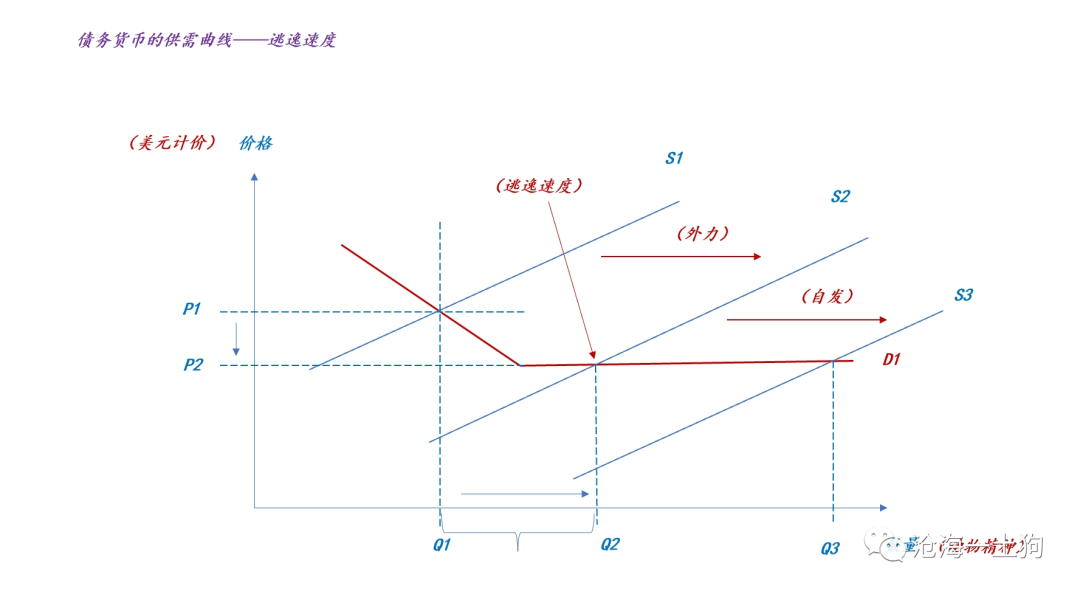

此外,一旦财政刺激(ps:依靠其所派生的货币)推动经济内生动能越过“逃逸速度”,那么,供给曲线S将获得惯性,持续外移。

如上图所示,供给曲线移动到S3,对应的货币量增加到Q3,给实体经济增加了更多的动能(ps:酒壮怂人胆),这些动能将推动供给曲线进一步右移,从而形成正向循环。

特殊的需求曲线形状意味着,财政刺激的力度一定要足够大,最少推动供给曲线越过拐点,最好越过“逃逸速度”,如此,经济将自发地走向正向循环。

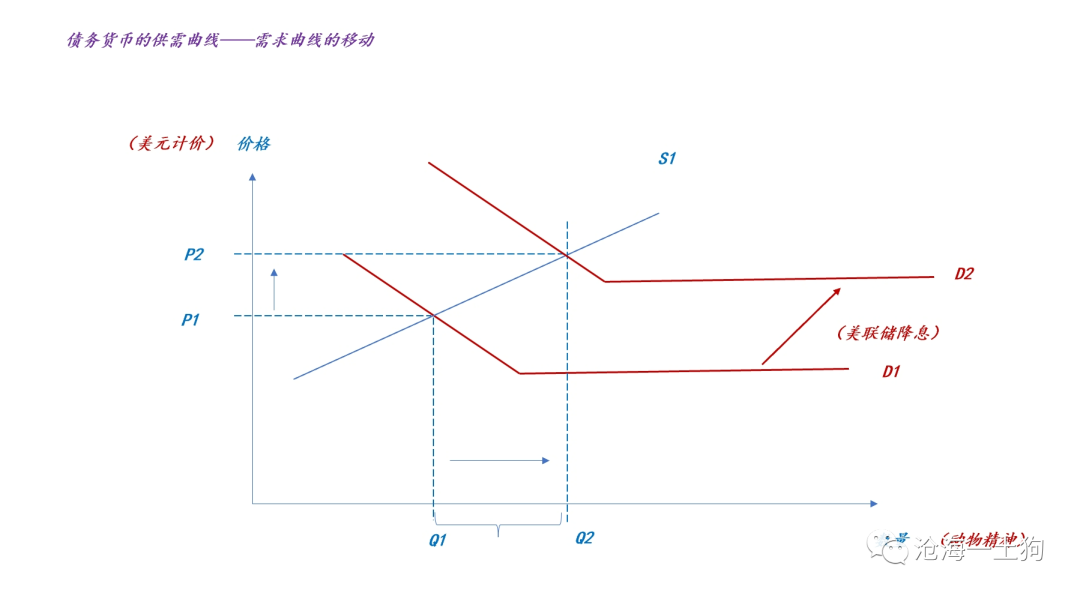

关于需求曲线的移动

在财政刺激过程中,美联储引导十年美债利率降低也是至关重要的。所以,财政刺激往往也要择时。

如上图所示,站在财政的角度来看,在十年美债利率回落过程中,刺激是最省钱的,供给曲线S1保持不动,但是,需求曲线从D1移动到D2。

于是,十年国债净价从P1升高到P2,货币供给量从Q1提高到Q2 。如果这时候,财政政策再多发点债,那么,效果会更好。

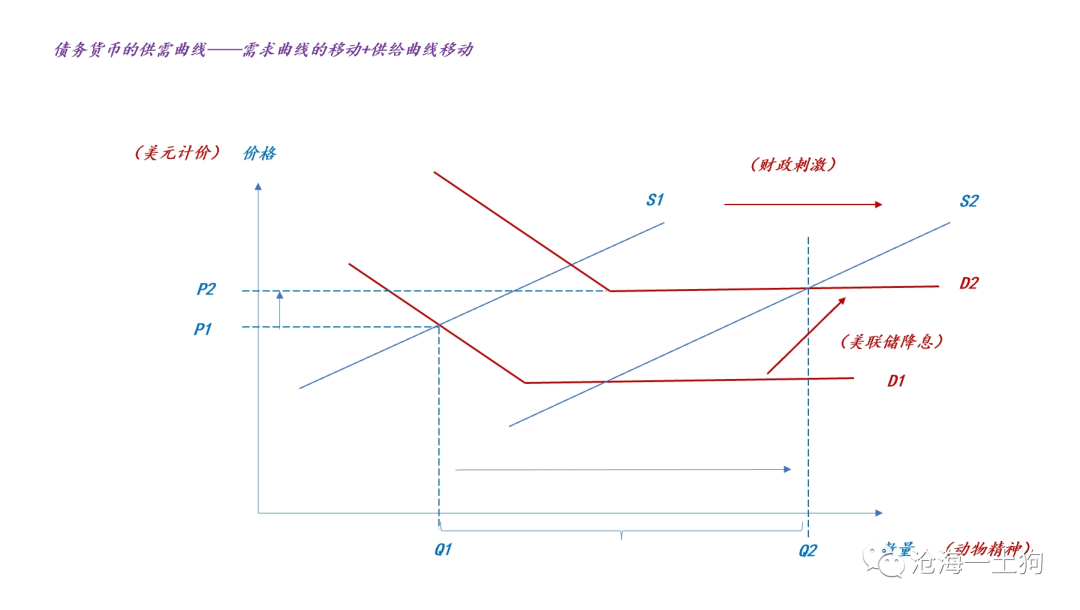

如上图所示,货币的供应量将大幅增加,但是,以美元计价的十年国债净价却是提高的。

不难发现,要提振国内经济,财政刺激很重要,十年美债利率降低更加重要。

结束语

综上所述,我们就搞清楚了最外层的局部均衡分析,重要的结论有以下几点:

1、美联储决定了全球的终极需求;

2、没有足够多的活期存款是不会有动物精神的;

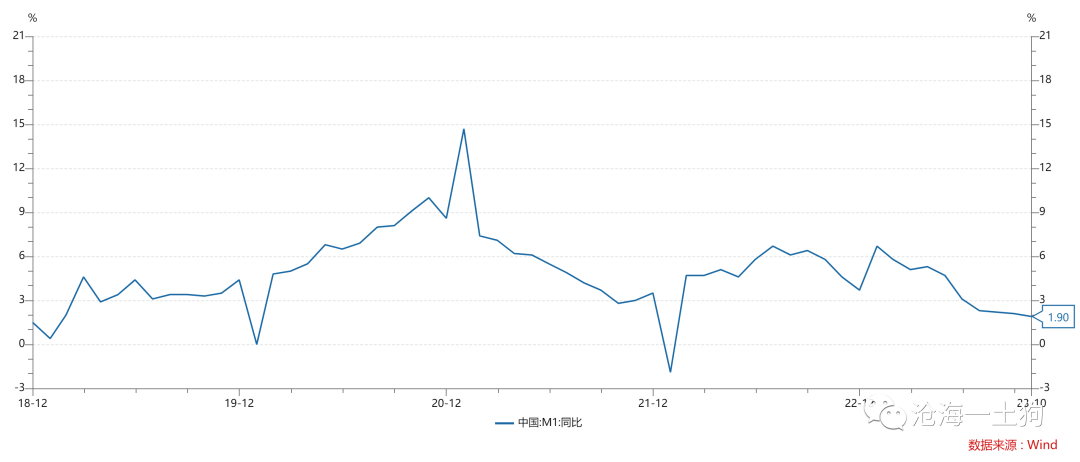

3、在分析经济动能时,我们应该着眼于M1,这是燃料本身,其他的指标没那么重要;

4、财政刺激的本质在于,勇做普罗米修斯,花一定的代价给实体经济注入活期存款,能跟美联储打对手盘的是各国财政部;

5、各国央行的作用在于做利率和汇率之间的平衡,不真正影响M1(ps:除非qe);

6、只要活期存款增加到一定的程度,经济会重新进入到扩张区间;

7、一切都是货币现象,但我们得沿着正确的分析路径去分析;

8、错误的分析路径除了让我们感到困惑之外,毫无价值;

9、很多分析之所以无效往往是因为我们想得太局部了,遗漏了很多关键因素;

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。