作者:郁言债市

题图:郁言债市微信公众号

摘 要

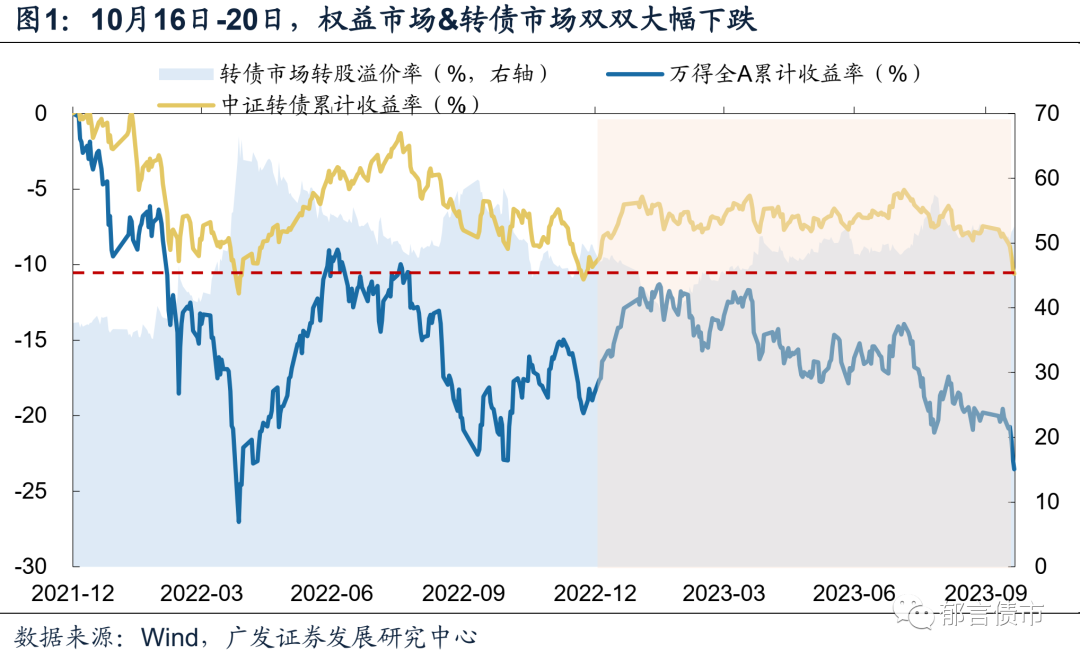

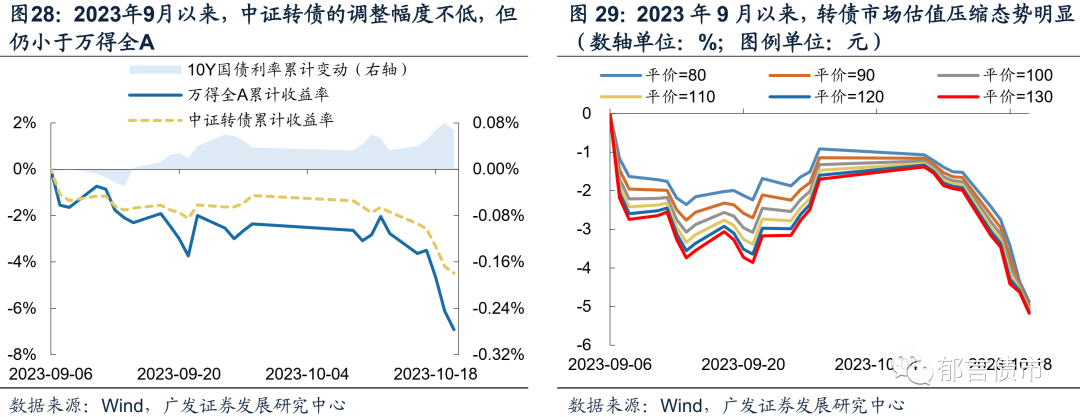

行情:10月16日-20日,权益市场深度回调,转债市场同时受正股&纯债拖累,估值压缩加剧,表现持续低迷。截至2023年10月20日,中证转债指数收盘价为390.11,较10月13日环比下跌2.68%,而万得全A同期下跌4.27%。转债市场调整至接近2022年末水平。

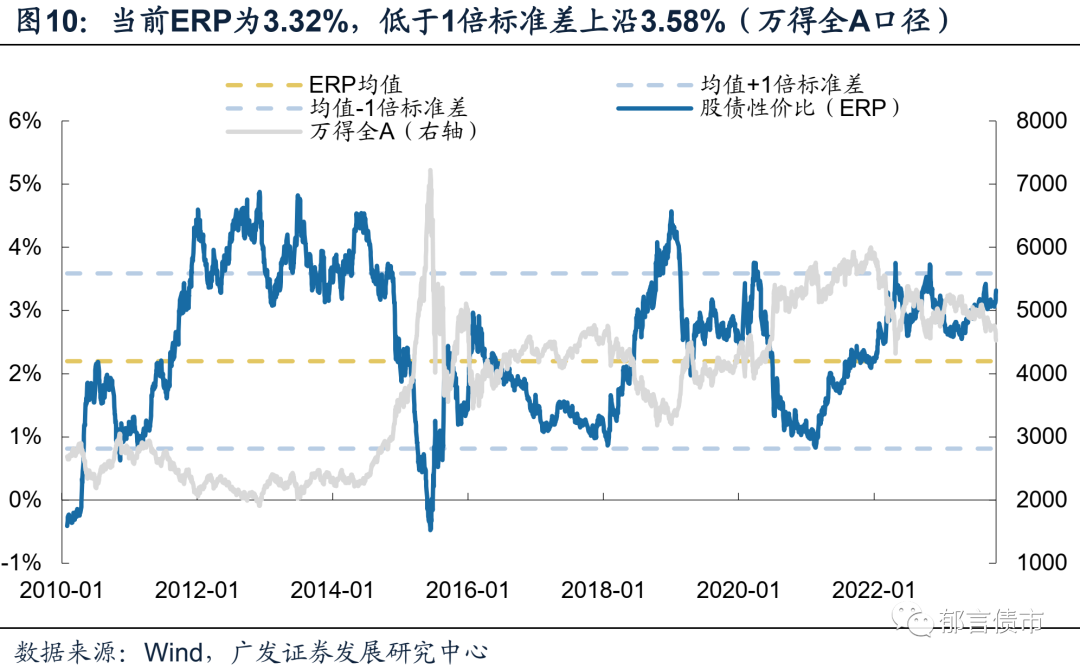

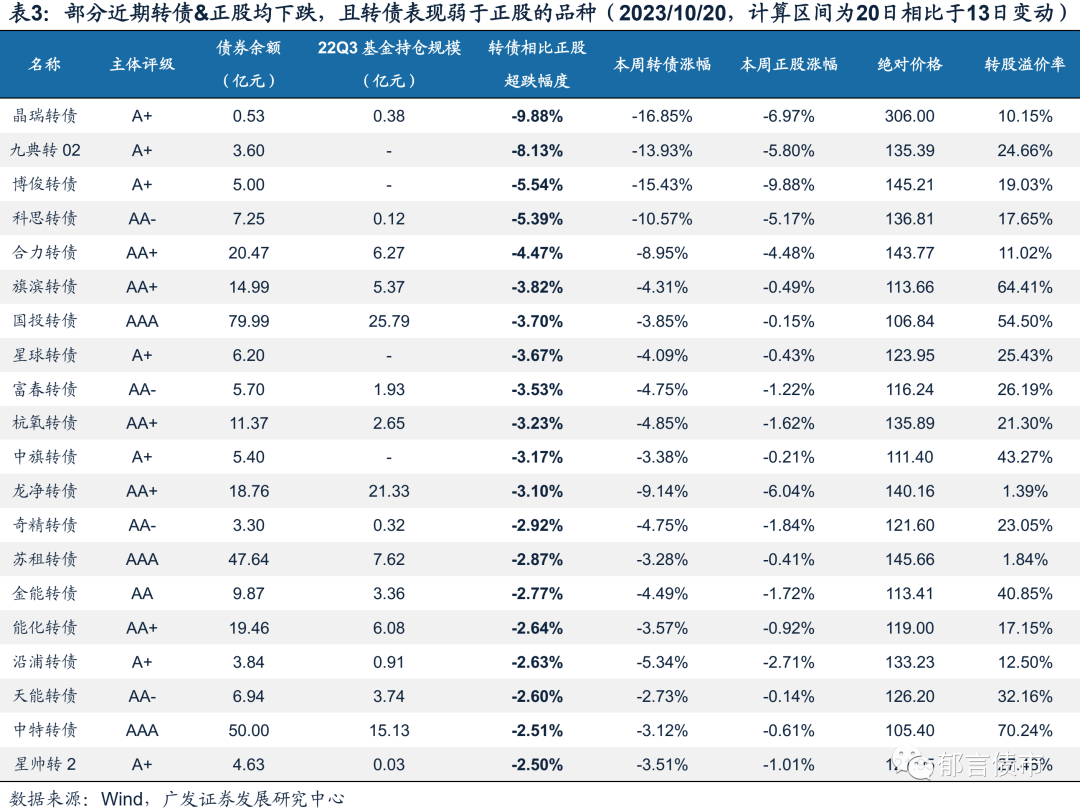

估值:10月16日-20日,转债市场各价位转债估值显著回落,偏债型品种压缩幅度超过偏股型。正股回调背景下,以万得全A为口径计算的ERP,由10月13日的3.12%环比上行至3.32%,处于2020年以来的92.10%分位点,正股性价比较高(分位点越高,性价比越高)。

供需:10月16日-20日,二级市场成交热度仍处于较低水平,资金面也趋于收敛。新券供给回暖,减持压力延续,基金发行规模一般。

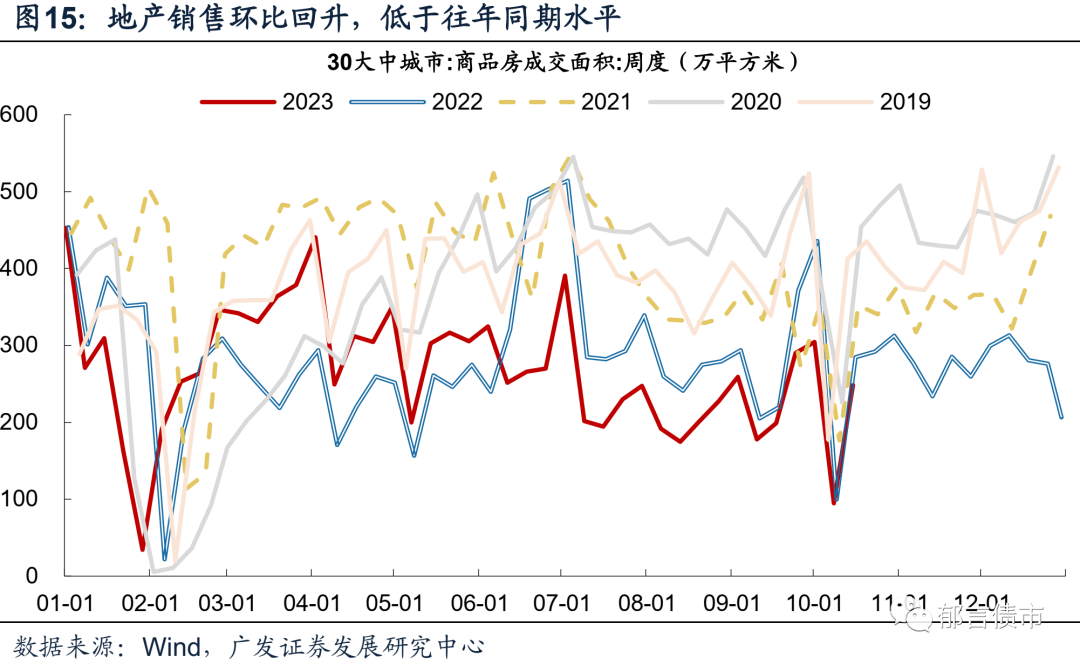

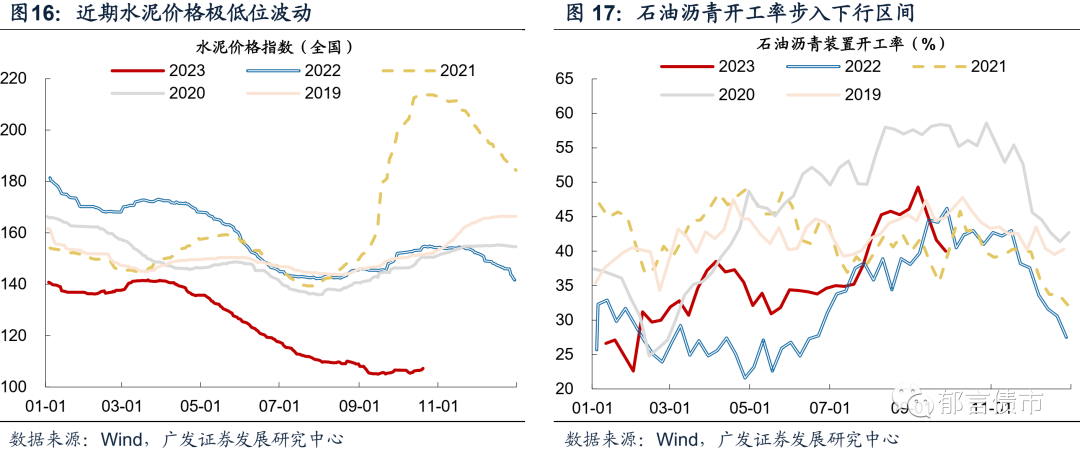

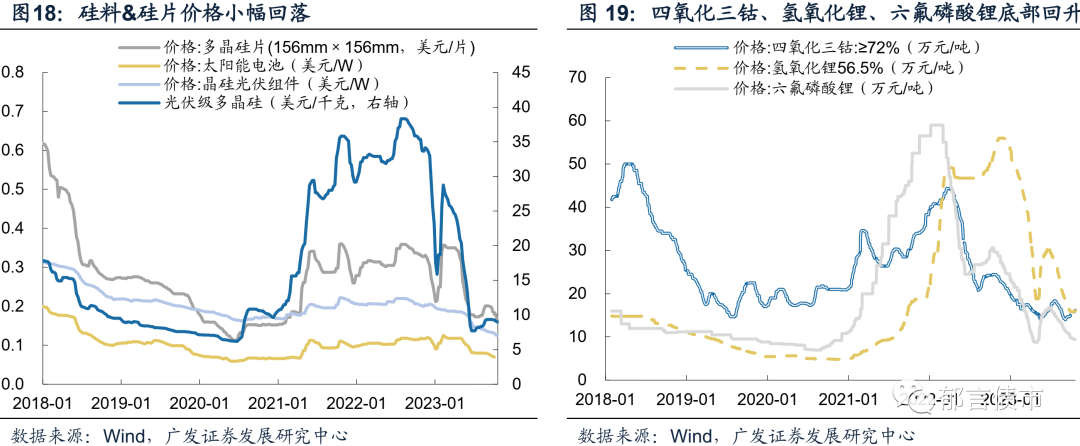

产业:地产销售环比回升,低于往年同期水平;水泥价格处于2019年以来极低水平,但出现回升迹象。石油沥青开工率步入下行区间;硅片&硅料价格低位小幅回落,四氧化三钴、氢氧化锂、六氟磷酸锂价格底部回升;近期猪粮比于合理下限徘徊;航班执行率高位略有上行。

策略:对比历史估值压缩案例,本轮转债估值水平接近此前底部区间。截至2023年10月20日,100元平价对应的估值为23.83%,较9月6日回落5.03个百分点,处于2017年来69.10%的历史分位数。从距离来看,2022年12月23日百元溢价率为22.67%,当前百元溢价率高于去年底受冲击之后的水平约1.16个百分点。参考2022年11-12月、2021年9-10月这两个区间,100元平价估值对应的2017年以来历史分位数均最终位于66%附近(对应的百元平价估值水平则为21.75%),则当前百元溢价率水平约高出2.08个百分点。

随着估值压缩再袭,转债久违的重拾“性价比”。若市场企稳,可重点关注近期调整幅度较大且机构持仓较多被动卖出的品种。若市场震荡延续,则可寻求债底保护较强或者正股层面回调压力较小的品种。

个券方面,其一,考虑到政策落地生效存在时滞,高股息转债(平煤转债、旺能转债等),无论从正股的防御属性,还是从转债价位结构来看,均具有较高关注价值;其二,出口支撑&即期业绩尚可&政策环境友好的汽车产业链品种,在震荡的正股环境下,仍具有一定关注价值,如银轮转债、爱迪转债等;其三,产业链催化落地且业绩存在触底回升可能,TMT及医药相关品种值得关注,如金宏转债、精测转2、科伦转债等。此外,经济企稳预期下,金融、地产链、化工等顺周期板块的交易价值依然具备,如江山转债、鸿路转债、友发转债等。

风险提示。权益市场风格加速轮动;转债市场规则出现超预期调整等。

1、行情:权益市场&转债市场均刷新年内最低点

权益市场&转债市场双双大幅下跌。10月16日-20日,权益市场深度回调,转债市场同时受正股&纯债拖累,估值压缩加剧,表现持续低迷。截至2023年10月20日,中证转债指数收盘价为390.11,较10月13日环比下跌2.68%,而万得全A同期下跌4.27%。转债市场调整至接近2022年末水平。

10月16日-20日,受美债利率持续上行,北向资金大幅外流,政策加码预期转弱、风险偏好显著降低等诸多因素影响,权益市场跌幅明显扩大,周内仅于周二(10月17日)小幅上涨0.14%,其他交易日均明显承压。转债市场则连续5个交易日不同程度下跌。从全年维度来看,中证转债指数年内下跌0.65%,万得全A同期下跌6.01%,转债市场年内收益首次转负,但仍相较于正股仍保持一定超额收益。

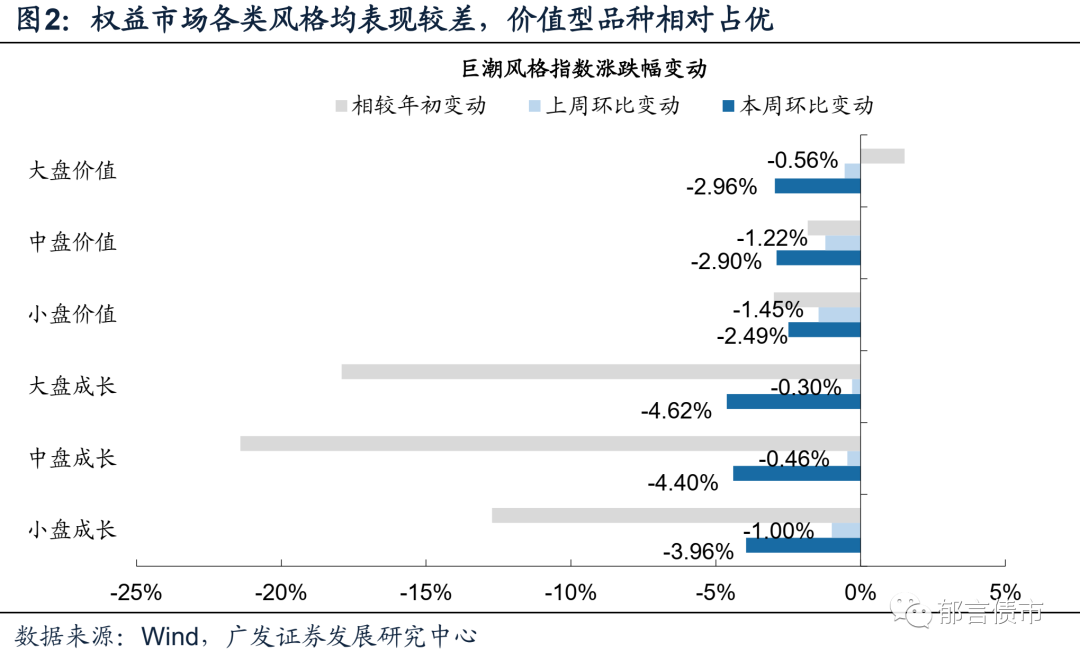

权益市场深度回调的背景下,各类市场风格环比跌幅明显放大,价值型品种表现略强于成长型品种。价值型品种,大、中、小盘价值品种分别下跌2.96%、2.90%、2.49%。成长型品种,大、中、小盘成长品种分别下跌4.62%、4.40%、3.96%。

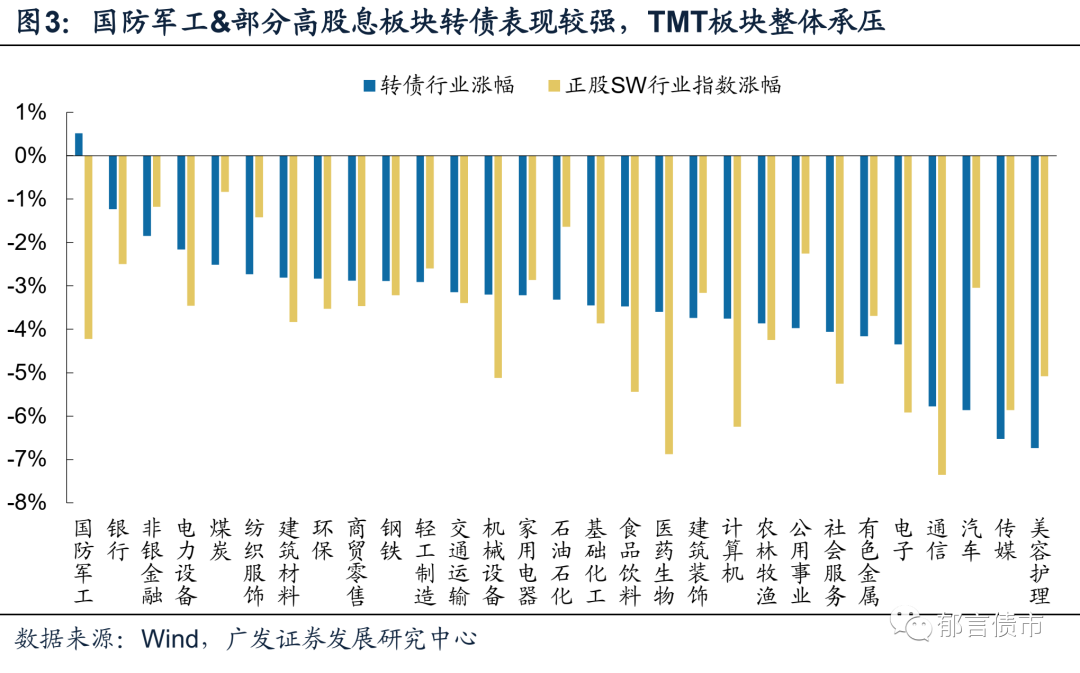

分行业来看,转债市场仅国防军工实现小幅上涨,部分高股息板块相对抗跌。2023年10月16-20日,国防军工为转债市场唯一上涨行业,系盟升转债新券上市涨幅所支撑。典型高股息板块,如煤炭、银行、非银、环保,表现明显较强。TMT板块明显承压,电子、通信、传媒跌幅居前。美容护理行业近期持续低迷,连续两周跌幅位居第一,汽车、有色板块也遭遇明显回调。

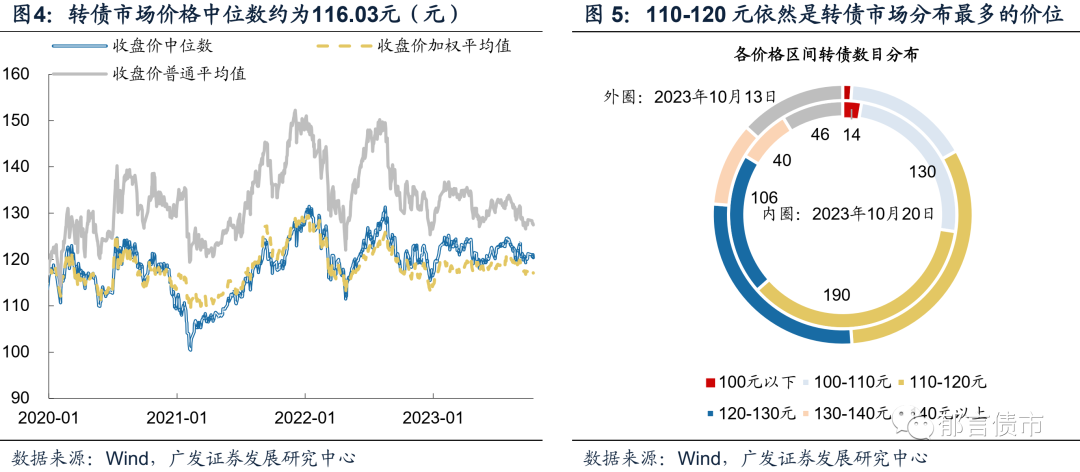

从价格结构来看,全市场转债价格中位数大幅下降至116元附近,110-120元转债数目占比进一步提升,且依然是转债市场分布最多的价位。截至2023年10月20日,全市场转债价格中位数为116.03元,加权平均值为113.86元,算术平均值为122.48元,分别环比下降3.63%、2.72%和3.90%。110-120元价位依然是转债市场分布最多的价位,占比为36.12%,120元以下价位转债数目由258只快速上升至334只。

2、估值:转债市场估值压缩再袭

(一)转债估值:转债市场各价位转债估值显著压缩,偏债品种相对较大

10月16日-20日,转债市场各价位转债估值明显回落,偏债型品种估值压缩幅度略超偏股型。截至10月20日,80元平价对应的估值中枢为43.11%,相较10月13日环比回落3.36个百分点;100元平价对应的估值中枢为23.83%,环比下降3.27个百分点;130元平价对应的估值中枢环比压缩3.19个百分点,至6.03%。

从分位数来看,各价位转债估值分位数均处于历史温和区间,尤其是高平价品种。以反比例模型估算结果为例,从2017年以来的历史分位数来看,80元、90元平价价位对应的转债估值分位数位于70%以上,100元及以上平价转债对应的估值分位数均位于65%-70%区间。从2020年以来的分位数来看,90元及以上平价对应的估值分位数已低于50%的中枢水平,130元平价价位转债估值分位数甚至回落至40%以下。

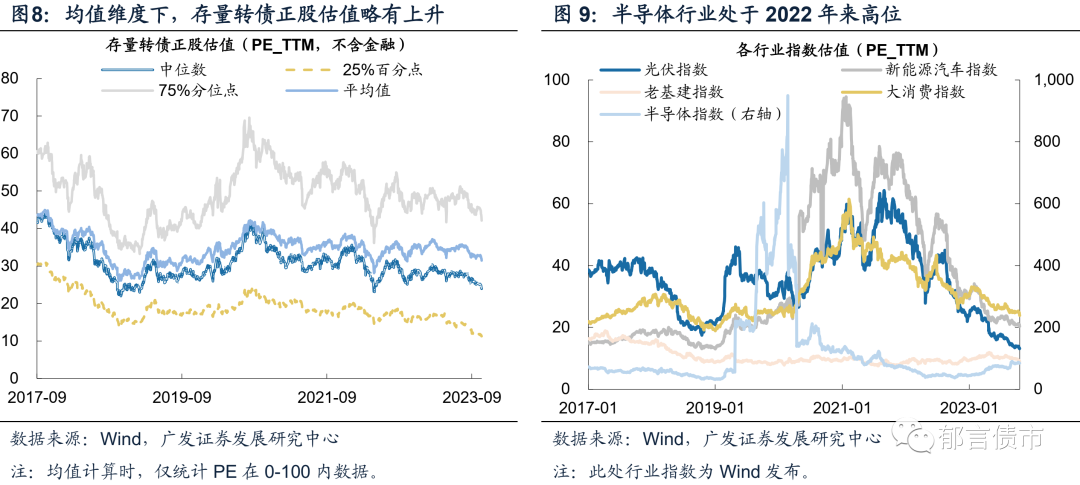

(二)正股估值:存量转债正股PE持续下降,股债性价比维持高位

我们以存量转债作为样本,剔除金融品种后,统计了2017年以来的正股估值(PE_TTM)。从结果来看,截至2023年10月20日,当前存量转债正股估值均值为31.42,处于2017以来、2020以来14.90%、2.10%的历史分位点,并处于今年以来最低点。同时,我们统计了部分关注度较高的Wind行业指数估值,光伏、大消费和新能源汽车估值均处于2022年以来的历史极低位,传统基建估值的历史分位数由40.60%降至22.40%,半导体估值的历史分位数位于94%的历史高位。从2019年以来的历史分位数来看,光伏、新能源车和大消费估值历史分位数明显较低,半导体估值历史分位数略高于50%,传统基建高于35%。

从ERP(股权风险溢价,1/指数PE-10Y国债利率)来看,以万得全A为口径计算的ERP,由10月13日的3.12%环比升至3.32%,大幅跃升至2020年以来的92.10%分位点,正股性价比持续上升(分位点越高,性价比越高)。

3、供需:新券供给延续,资金面趋于收敛

(一)供给:新券供给延续,减持压力不低

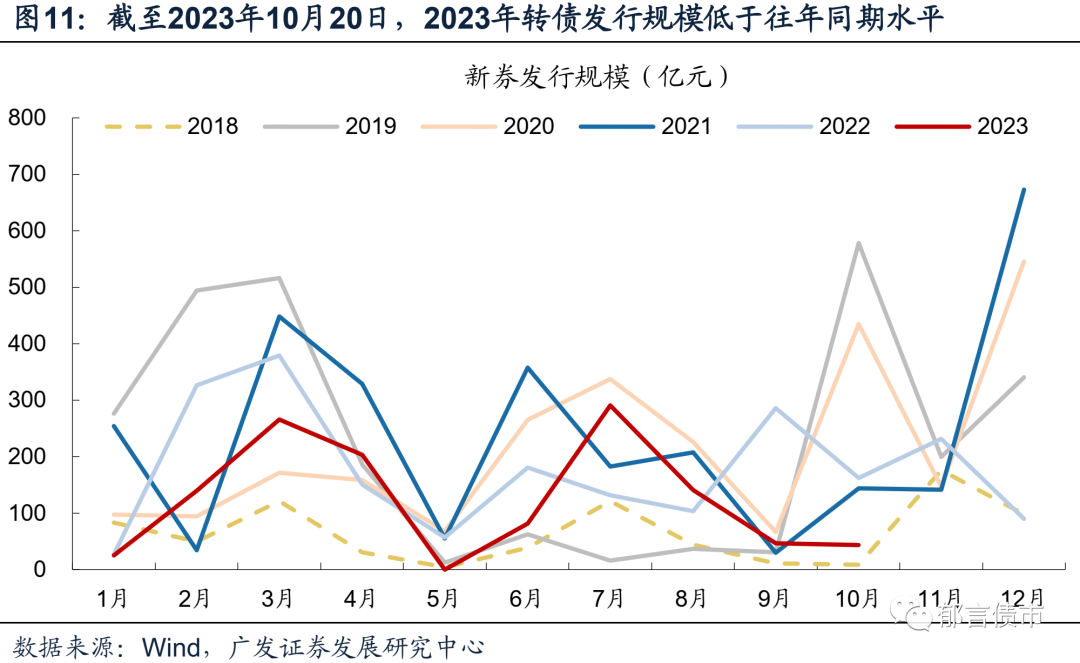

从新券发行节奏来看,10月16日-10月20日共有5只新券正式发行,为震裕转债(11.95亿元)、广泰转债(7.00亿元)、中贝转债(5.17亿元)、艾录转债(5.00亿元)、雅创转债(3.63亿元)。截至10月20日,转债市场2023年累计发行规模1237.41亿元,低于2022年同期的1760.92亿元。

待发新券方面,本周无新获批文转债(详细已获批文转债请见附录)。

大股东减持转债方面,10月16日-10月20日新公告大股东减持有:强联转债控股股东减持发行总量的10.00%之后,持有29.49%转债。富淼转债控股股东减持发行总量的18.89%之后,持有7.38%转债。春23转债控股股东减持发行总量的10.00%之后,持有13.62%转债。超达转债控股股东合计减持发行总量的37.99%之后,持有30.73%转债。新港转债控股股东减持发行总量的10.84%之后,持有63.77%转债。

(二)需求:资金面趋于收敛,成交热度显著回落

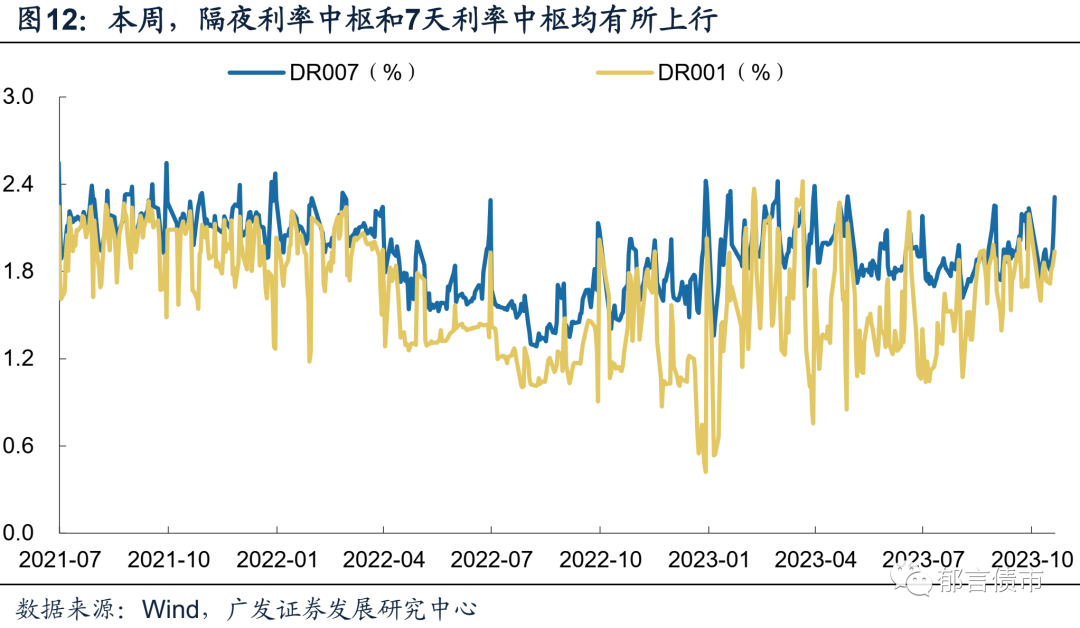

流动性方面,隔夜利率中枢和7天利率中枢均有所上行,资金面趋于收敛。10月16日至10月20日,DR001由周一的1.72%上行至周五的1.94%,全周均值环比上行4BP。DR007由周一的1.81%上行至周五的2.31%,高于7天逆回购利率51bp,全周均值环比上行11BP。

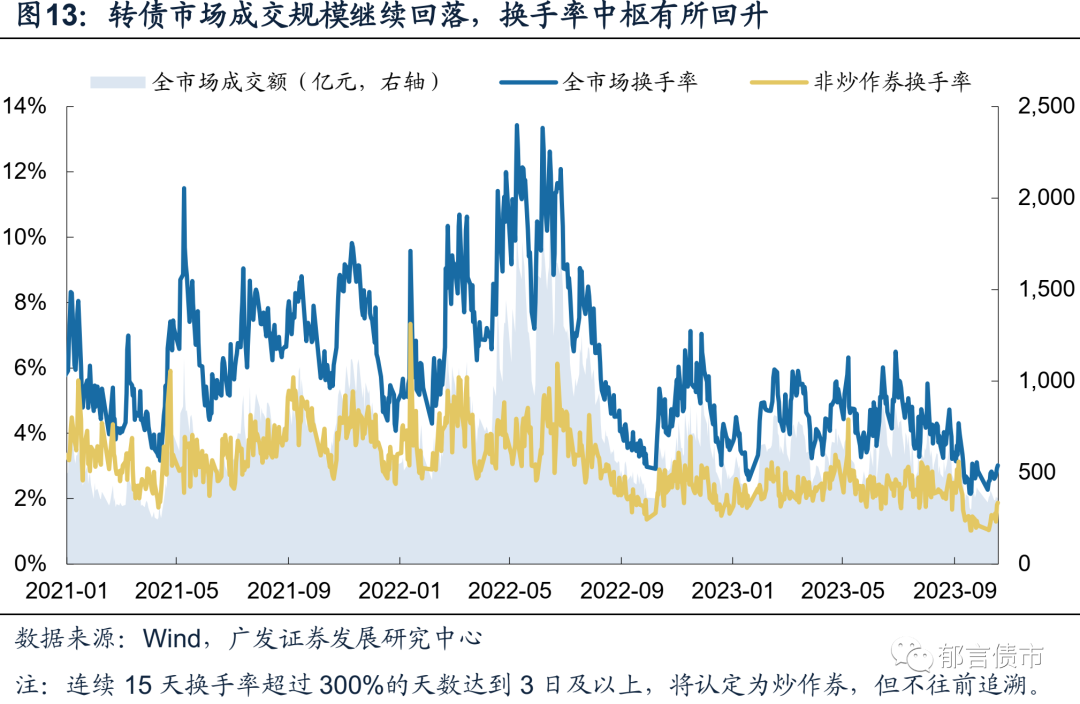

10月16日-20日,转债市场成交规模降至显著低位。受近期强赎转债增加,转债存量规模减少,叠加市场加速卖出倾向提升,换手率中枢有所回升。从成交规模来看,全市场转债日均成交额由373.51亿元继续降至358.00亿元。从换手率(成交量/债券余额)来看,周内全市场转债日均换手率为2.79%,环比回升0.20个百分点,非炒作券(定义参考下图注释)日均换手率为1.59%,环比上行0.38个百分点。

固收+基金发行方面,10月16日-20日,本周固收+基金(一、二级债基&偏债混合基金&转债基金)发行热度一般,共1只偏债混合型基金(2.23亿元)和1只二级债基(2.13亿元)正式成立。

4、产业:地产销售整体偏弱,水泥价格出现回升迹象

转债重点行业方面,我们主要列示了地产链(地产销售)、传统基建(水泥、沥青)、新能源(光伏、锂电)、大消费(生猪、航运),这些存量转债分布相对较多且关注度较高的行业。

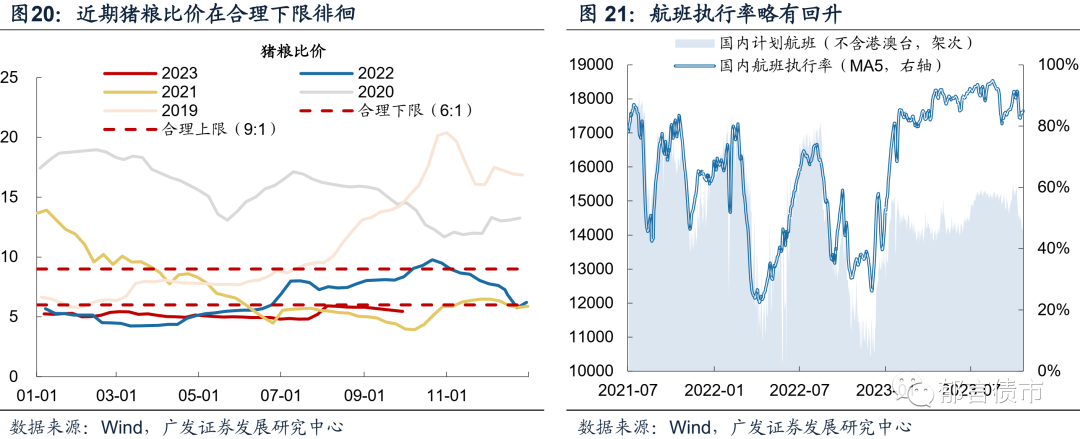

整体来看,地产销售仍整体偏弱,水泥价格出现回升迹象,锂电价格低位回升,航班执行率小幅回升。地产销售环比回升,低于往年同期水平;水泥价格处于2019年以来极低水平,但出现低位回升迹象。石油沥青开工率步入下行区间;硅片&硅料价格低位小幅回落,四氧化三钴、氢氧化锂、六氟磷酸锂价格底部回升;近期猪粮比于合理下限徘徊;航班执行率高位略有上行。

5、策略:估值压缩接近底部区间

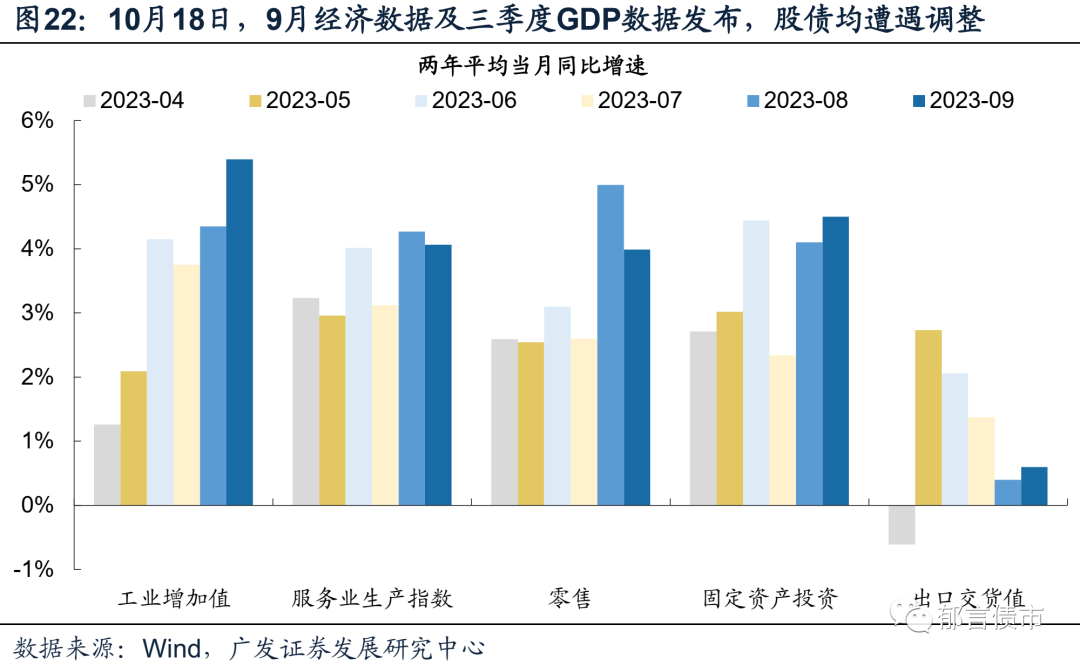

10月18日,三季度GDP和9月经济数据发布,但权益&转债市场加速下跌。理论上,9月经济数据延续8月的修复,进一步确立经济底部回暖趋势,上市公司业绩环比改善的概率也明显增加,权益市场存在上涨动能。但考虑到去年四季度GDP同比为2.9%,明显低于三季度的3.9%,今年四季度实现4.4%难度较小,年内政策加码刺激的必要性可能下降,使得投资者的风险偏好显著下滑,悲观情绪放大。同时,这还隐含着,市场对于经济内生修复持续性存疑的预期。对于转债市场而言,政策缺位,场内流动性较为紧张的环境下,题材/成长方向存在回调压力。而经济内生修复力度有限,也使得顺周期方向的投资者信心不足。此外,年内降息的必要性下降,长端利率下行的动力不足,进一步压制转债市场表现。

考虑到近期转债市场失速回调,且转债市场历史上见底后反弹速度通常较快,本轮转债市场潜在回调空间成为市场广泛关注的焦点。接下来,我们以史为鉴,观察历史上估值调整幅度以及底部时所处分位数区间,以供投资者参考。

回溯历史来看,2020年以来,权益回调&利率上行引发转债市场估值压缩的案例时有发生。典型时段包括2020年5月、2021年1-2月、2021年9-10月、2022年8-10月、2022年11-12月,这5个区间。此外,在临近年末考核期时,为避免累计收益受到侵蚀,部分机构在边际变化来临时(如利率上行、权益市场波动加剧等),会倾向选择提前止盈减仓,从而造成估值压缩,如2020年10-12月。

接着,我们对上述样本区间依据百元溢价率的极高、极低点作为划分端点,并统计区间内转债指数&权益指数表现、估值压缩幅度、利率上行幅度。(需要说明的是,这样的端点选取方式,可能会使得利率上行幅度略微低估,因为利率上行起点通常领先于估值压缩起点)。整体来看,这些区间的平均估值压缩幅度为5.56个百分点。考虑到2022年11-12月的回调背景与当前相近,具有较强代表性,其估值压缩幅度为7.75个百分点。此外,2021年9-10月的估值压缩过程也具有一定参考价值,压缩幅度为4.18个百分点。

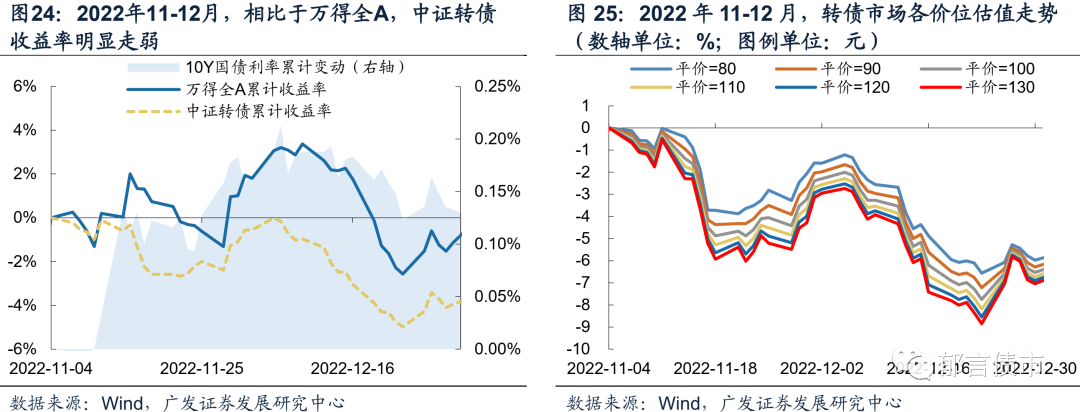

2022年11-12月,理财赎回叠加正股行情一般,转债市场遭遇估值冲击。进入2022年11月,长端利率上行明显,债市投资者收益受到大幅侵蚀,机构赎回压力陡增,进一步加剧债市调整,转债估值显著承压。彼时正股赛道品种表现同样较弱,进一步影响转债市场相关品种估值水平。在本轮估值压缩过程中,10Y国债收益率由2.70%上行至2.83%。转债市场100元平价所对应的估值由30.42%压缩7.75个百分点至22.67%,位于2017年以来66.90%的历史分位点。中证转债和Wind全A于区间内分别下跌4.98%、2.57%,转债表现明显弱于正股。

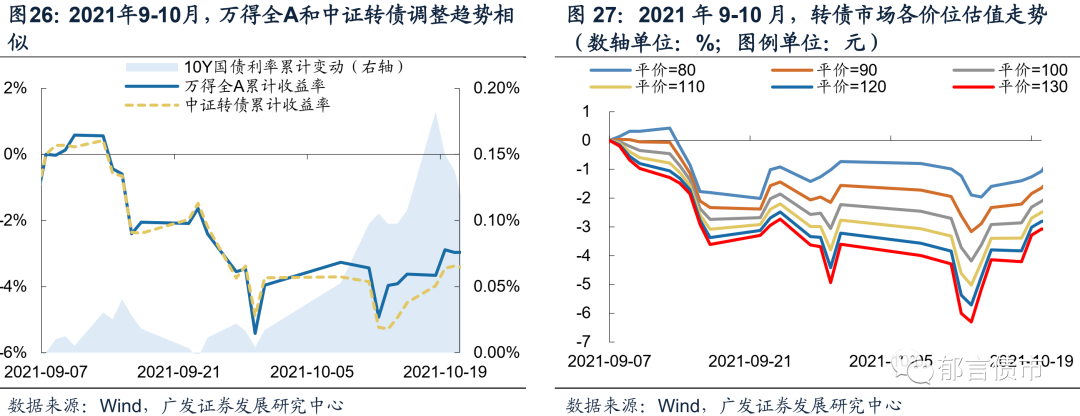

2021年9-10月,由正股风格切换和长端利率收敛引起的估值压缩。彼时正股弹性较高的热门赛道行情向整体低波动的传统行业低波动品种切换。同时,在稳增长预期逐渐升温的背景下,流动性有所收敛,长端利率调整压力加大。从机构行为来看,固收+基金的发行速度边际放缓,尤其是二级债基的发行规模,估值支撑力量较前期有所削弱。且保险、券商自营等绝对收益型机构也出现止盈减仓迹象。在本轮估值压缩过程中,中证转债和Wind全A于区间内分别下跌5.28%、3.96%。10Y国债收益率由2.86%上行至2.96%。转债市场100元平价所对应的估值由26.60%压缩4.18个百分点至22.41%,位于2017年以来66.40%的历史分位点。

综上,若非出现极端情况,本轮估值接近调整至底部区间。截至2023年10月20日,100元平价对应的估值为23.83%,较9月6日回落5.03个百分点,处于2017年来69.10%的历史分位数。本轮百元溢价率调整幅度与历史平均水平(5.56个百分点)相近,而较去年末的极端调整幅度(7.75个百分点)存在一定距离。

从距离来看,2022年12月23日百元溢价率为22.67%,当前百元溢价率高于去年底受冲击之后的水平约1.16个百分点。参考2022年11-12月、2021年9-10月这两个区间,100元平价估值对应的2017年以来历史分位数均最终位于66%附近(对应的百元平价估值水平则为21.75%),则当前百元溢价率水平约高出2.08个百分点。

往后看,若权益市场迅速企稳,流动性预期也出现缓和,那么则可在近期转债比正股超调较多的个券中挖掘正股资质较强的品种,尤其是部分机构持仓较多,而在赎回中被动减持的大规模&高等级个券。

此外,若悲观情绪蔓延,机构加速赎回,极端情况下,估值仍然存在较大回调空间。考虑到130元平价对应转股溢价率具有实际意义(强赎条款约束下,130元平价对应估值应略超0%),当前6.03%的溢价率理论最大回撤空间约为6个百分点。

短期内有两个择券思路可以边际对冲:其一是挑选主体评级较高(AA及以上)、债底较高(纯债价值90元以上)、规模较大(20亿元及以上),且纯债溢价率较低的品种。由于这些个券的绝对价格距触发债底保护的距离已经不大,因此在信用风险可控的前提下,理论回撤空间相对有限。

其二,则是在正股维度寻求保护,参考我们在报告《高股息转债标的,值得关注》中构建的策略,筛选AA及以上、股息率靠前的品种进行应对。

转债策略方面,估值压缩再袭,转债再度出现“性价比”。若市场企稳,可重点关注近期调整幅度较大且机构持仓较多被动卖出的品种。若市场震荡延续,则可寻求债底保护较强或者正股层面回调压力较小的品种。市场回归常态之后,哑铃策略或仍为占优之选,即高股息品种为底仓,中小盘成长品种博取弹性。

落实到转债行业配置层面,新老基建及地产等稳增长相关行业品种,在政策持续加码的环境下,仍具有一定关注价值(可参考我们近期发布的《稳增长相关行业转债大盘点》、《地产变局之际,再看全产业链转债》)。而具备“进可攻,退可守”特性的底仓类品种,同样具有较高关注价值(可参考我们前期发布的《金融行业转债大盘点》)。

部分即期景气度较高的成长类品种,建议持续跟踪绝对价格和估值变化。其中,在关税到期、上游价格回落、风光大基地项目陆续推进、风光新增装机表现良好的背景下,光伏风电等行业重点品种仍存在较强弹性博弈价值。(可参考我们前期发布的《光伏全产业链转债大盘点》、《储能及新能源发电转债大盘点》)。

在经济下行压力仍存的背景之下,部分成长类品种可能面临业绩难以兑现的风险,而军工类品种业绩由于与宏观经济相关性较低,可能拥有一定确定性溢价。(可参考《半导体&军工行业转债大盘点》)。

在疫后修复叠加上游材料价格回落支撑下,新能源车、半导体等行业转债具有一定弹性博弈价值。(可参考我们前期发布的《特斯拉产业链转债大盘点》、《锂电产业链转债大盘点》、《电子产业链转债大盘点》)。但需同步关注美联储加息缩表对成长风格品种的压制。

最后,如疫情出现超预期反复,则可适当关注抗原检测相关品种《新冠疫情相关转债大盘点》。此外,生猪产能持续去化,相关品种亦可关注配置价值。

个券方面,我们在《如何构建历史可比的转债个券估值体系》中曾提出,我们可以先确定各个平价水平的中位数、上下5%分位数等代表性估值水平,构造不同平价水平的估值“等高线”,再观察目标个券的平价-转股溢价率在“等高线”中所处的位置。

对应到各个配置方向上,我们可以发现,弹性博弈个券估值水平普遍处于历史高位,而底仓稳健和中性配置品种的估值则明显更为温和。部分金融类品种,如杭银转债,以及海亮转债等铜加工品种的估值,已处于历史中枢附近水平。而大秦转债甚至已明显低于历史中枢水平。

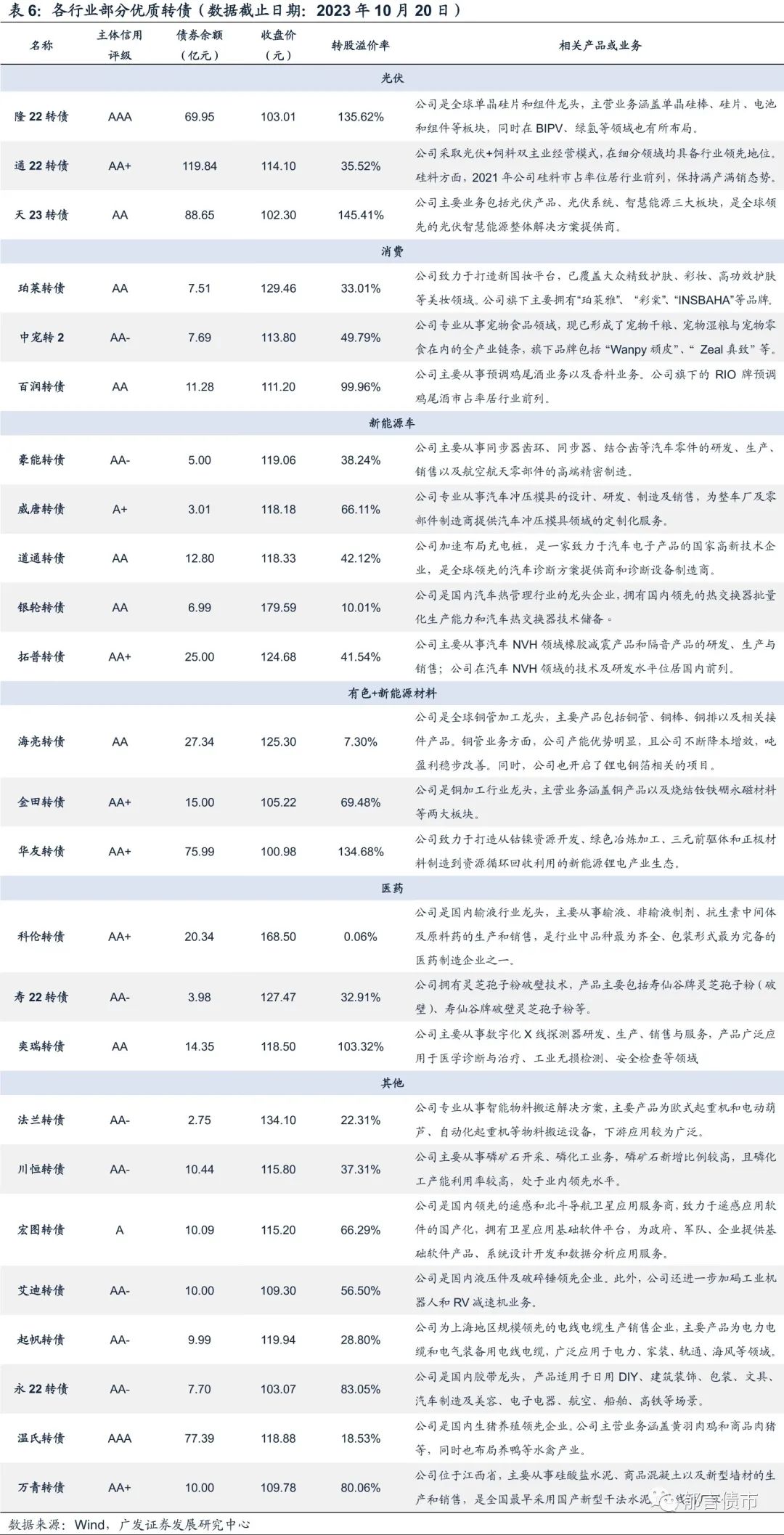

个券方面,消费行业转债相对稀缺,代表性品种包括珀莱转债、中宠转2、百润转债,以及医药相关的科伦转债、寿22转债、奕瑞转债等,而面对近期市场的震荡行情,值得持续关注的代表性行业包括光伏(隆22转债、通22转债、天23转债)、新能源车(银轮转债、拓普转债、道通转债、威唐转债、豪能转债)、有色(海亮转债、金田转债、华友转债),以及欧式起重机品种法兰转债,磷化工品种川恒转债、军工信息化品种宏图转债、通用设备品种艾迪转债、风电品种起帆转债、胶带品种永22转债、生猪品种温氏转债、水泥品种万青转债。

此外,典型的底仓稳健个券包括常银转债、成银转债、杭银转债等优质银行品种,浙22转债、中银转债、价格较低的华安转债等券商品种,以及大秦转债等交运行业个券。

6、附录

风险提示:

若权益市场风格加速轮动,偏股型转债估值可能受到大幅影响。若转债市场规则出现超预期调整,转债市场整体规模或者活跃度可能受到影响。若海外通胀长时间难以缓解,美联储可能加速紧缩,抑制全球市场需求。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。