作者:中金量化及ESG

题图:中金量化及ESG微信公众号

摘要

热点评论:融券收紧环境下贴水或重新打开

2023年以来,我们年初判断的基差率长期收敛趋势已得到基本验证。证监会10月14日宣布阶段性收紧融券和战略投资者配售股份出借,融券保证金比例上调[1] 。由于融券和股指期货在诸多策略中都承担了风险对冲的角色,在融券阶段性收紧的环境下,对冲压力或将转移至股指期货和其他衍生品端,基差率可能重新打开贴水并维持周期性震荡走势。同时融券成交额规模远小于股指期货,因此贴水打开幅度大概率较轻,主要受影响产品种类为IC和IM。此外雪球类场外期权或受益于基差率收敛短期打开与隐含波动率可能的触底回升发行回暖。

衍生品市场回顾:隐含波动率维持磨底

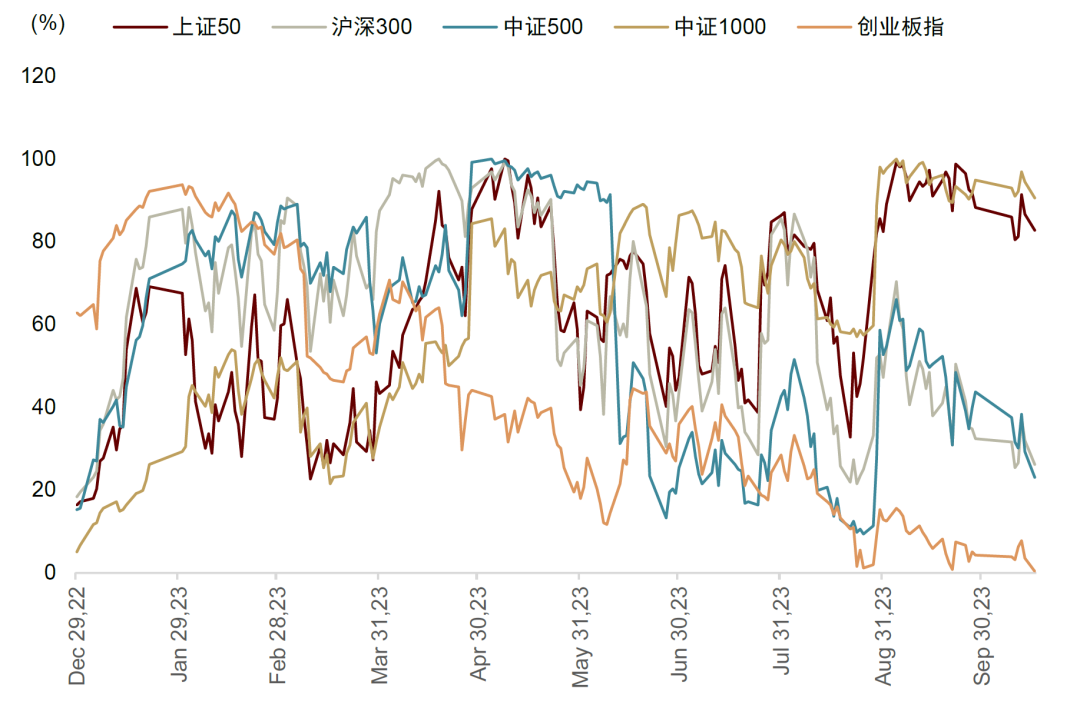

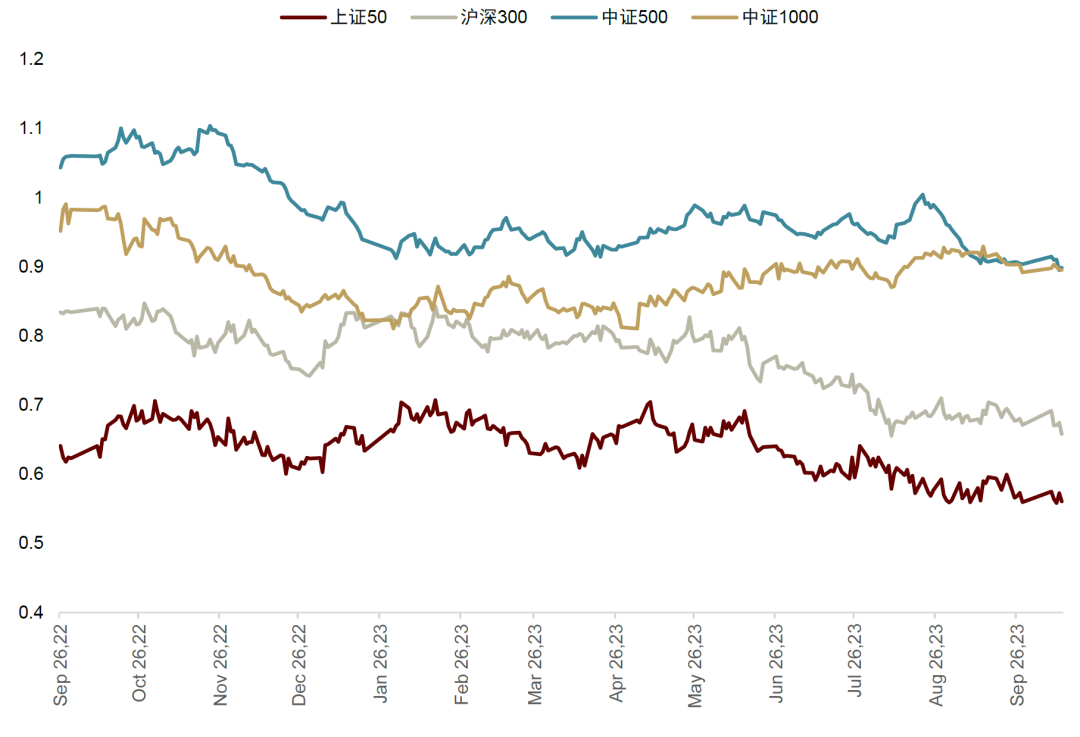

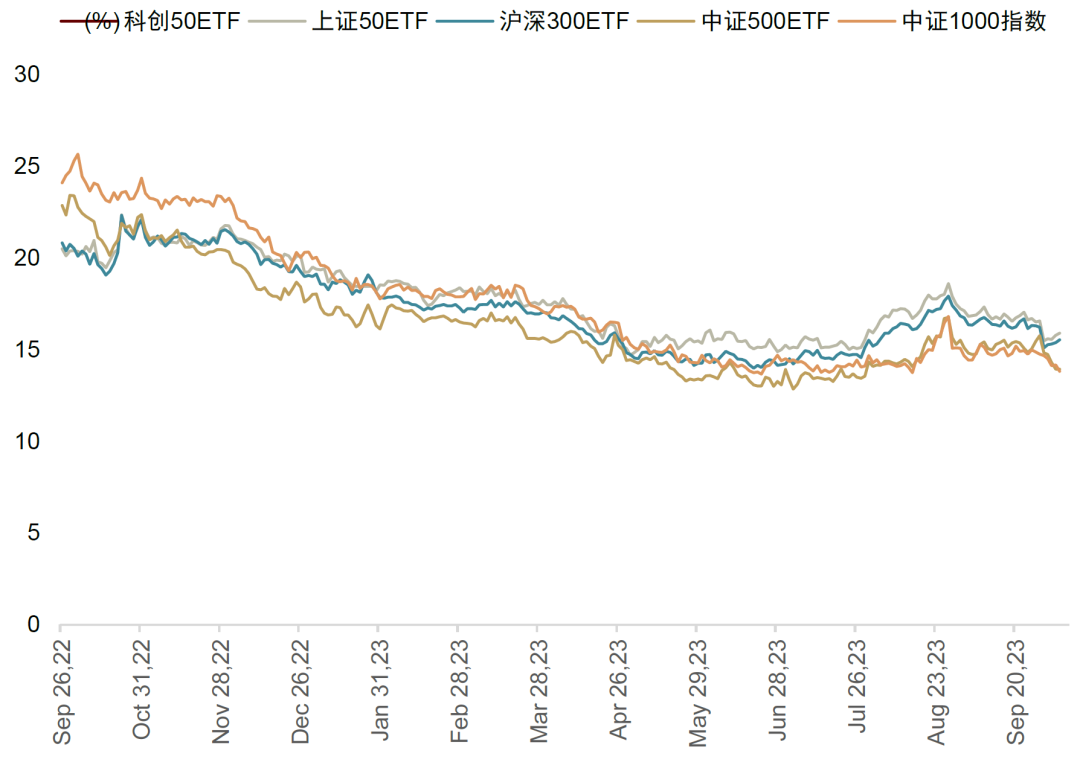

指数概览:A股市场近两周(2023-09-25至2023-10-13,下同)主流宽基指数涨跌互现,沪深300、中证500、中证1000近两周涨跌幅分别为-2.0%、-1.1%、0.4%;成长优于价值,国证价值与国证成长涨跌幅分别为-2.2%和-1.2%。

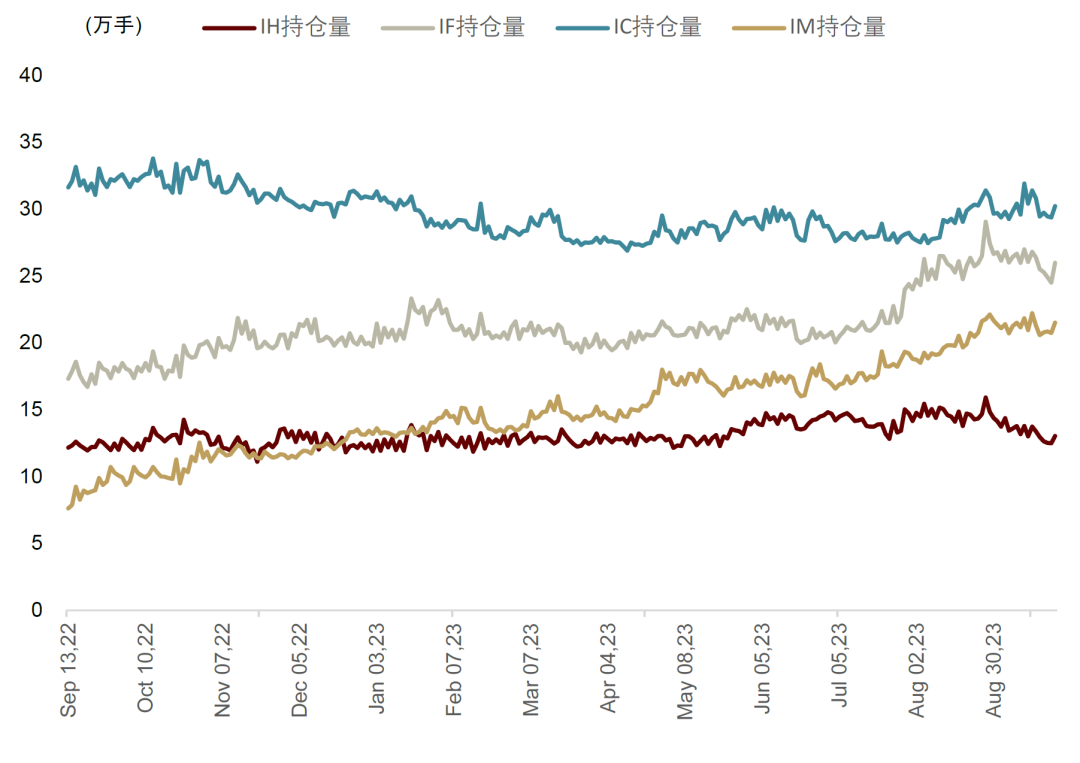

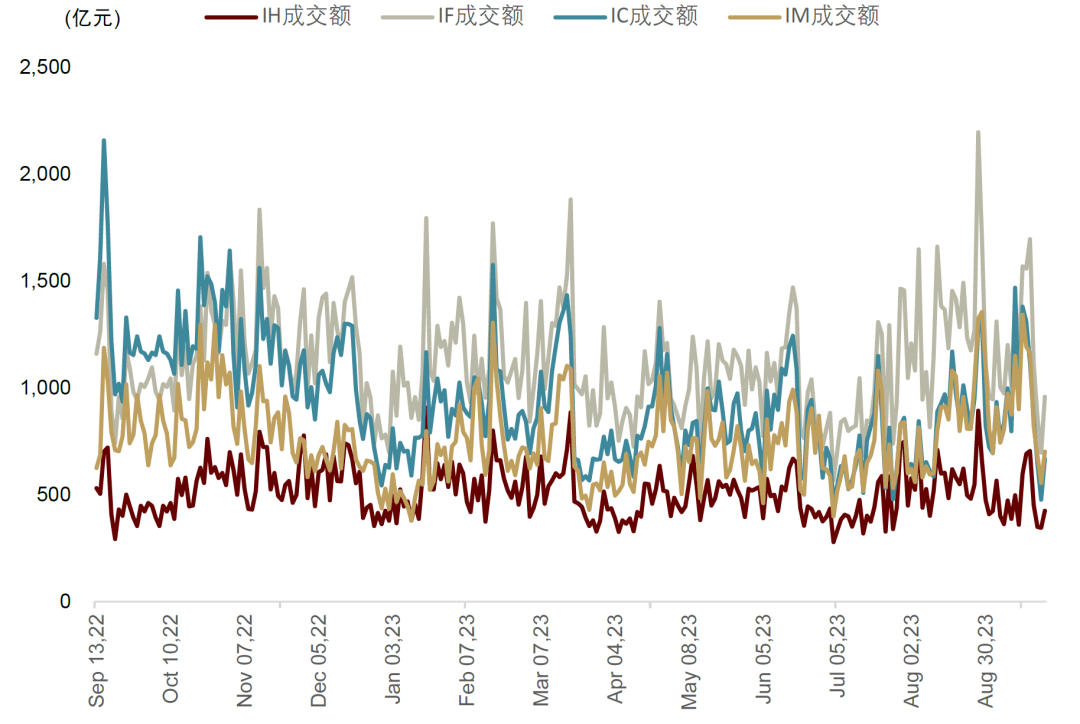

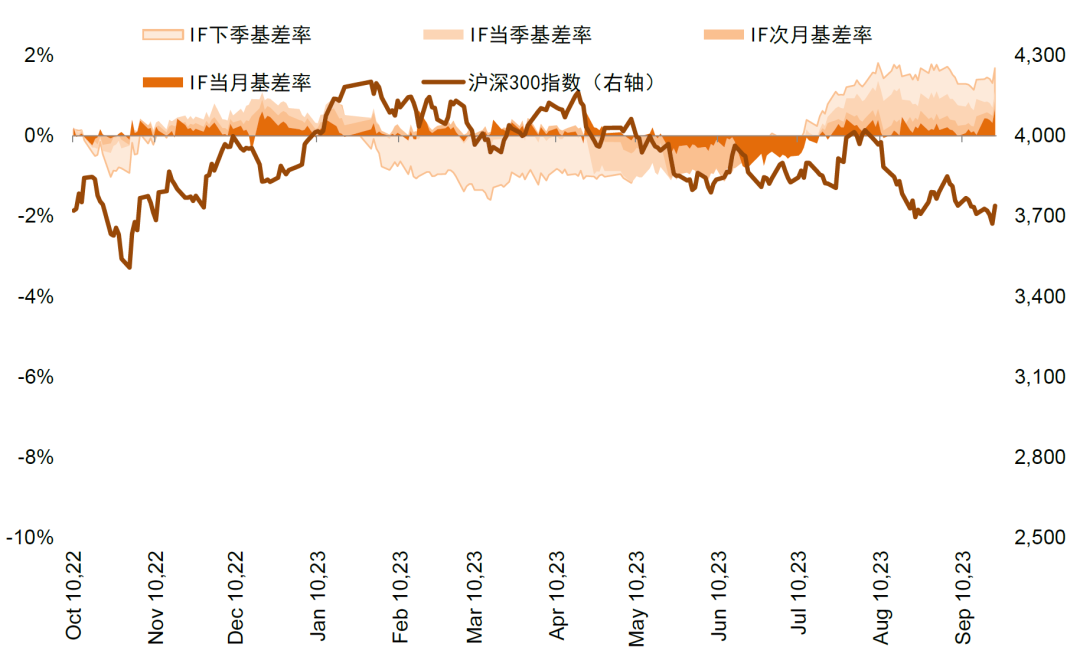

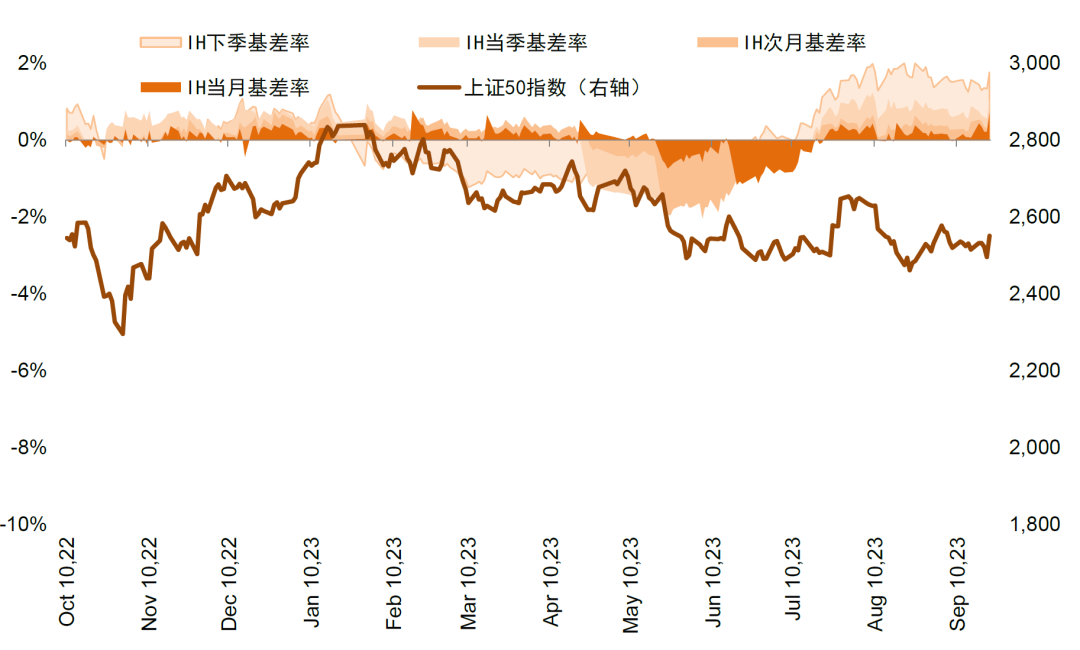

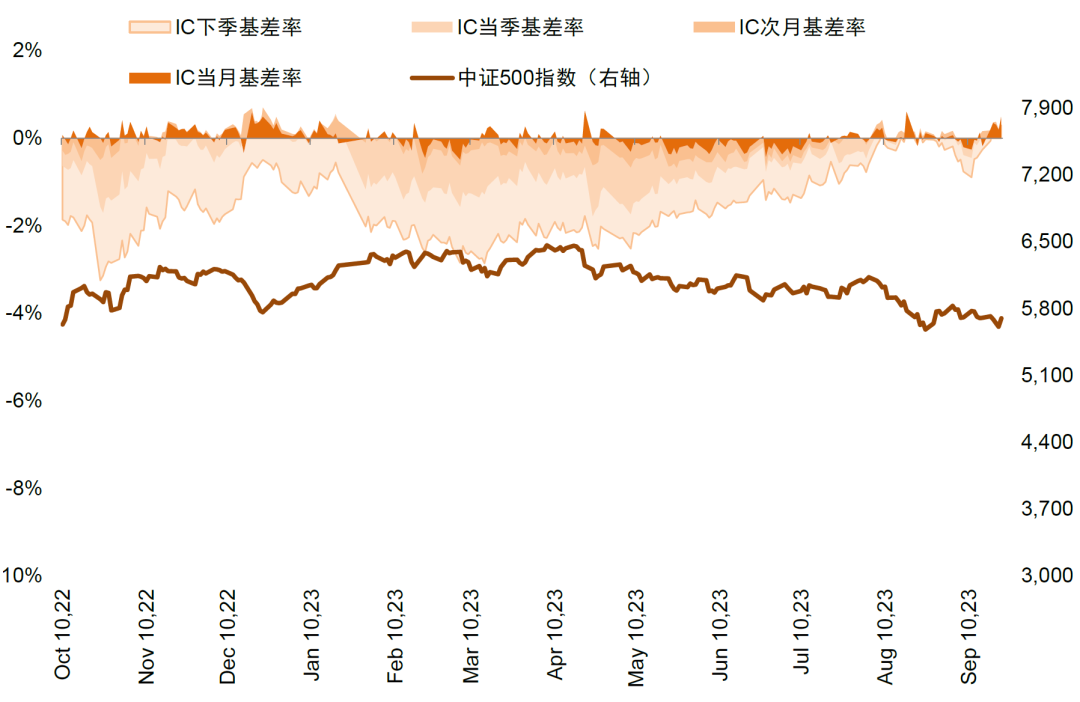

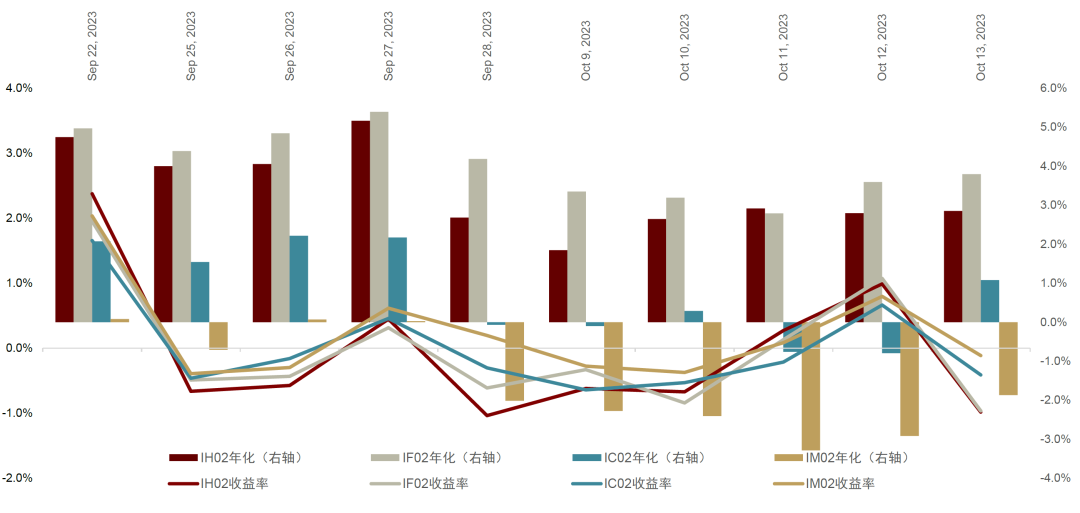

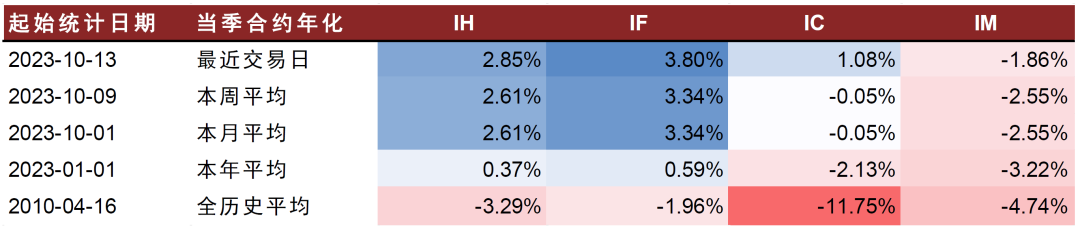

股指期货:IH、IF、IC和IM近两周日均成交量分别为4.9、7.9、5.3、5.4万手,持仓量为13.2、26.4、29.2和21.1万手;IH、IF、IC和IM当季合约年化基差率过去两周日均为3.2%、3.9%、0.6%和-1.7%,截至周五(2023-10-13,下同)基差率分别为2.8%、3.9%、1.1%和-1.9%,相较于上期基差率数据变化不大。

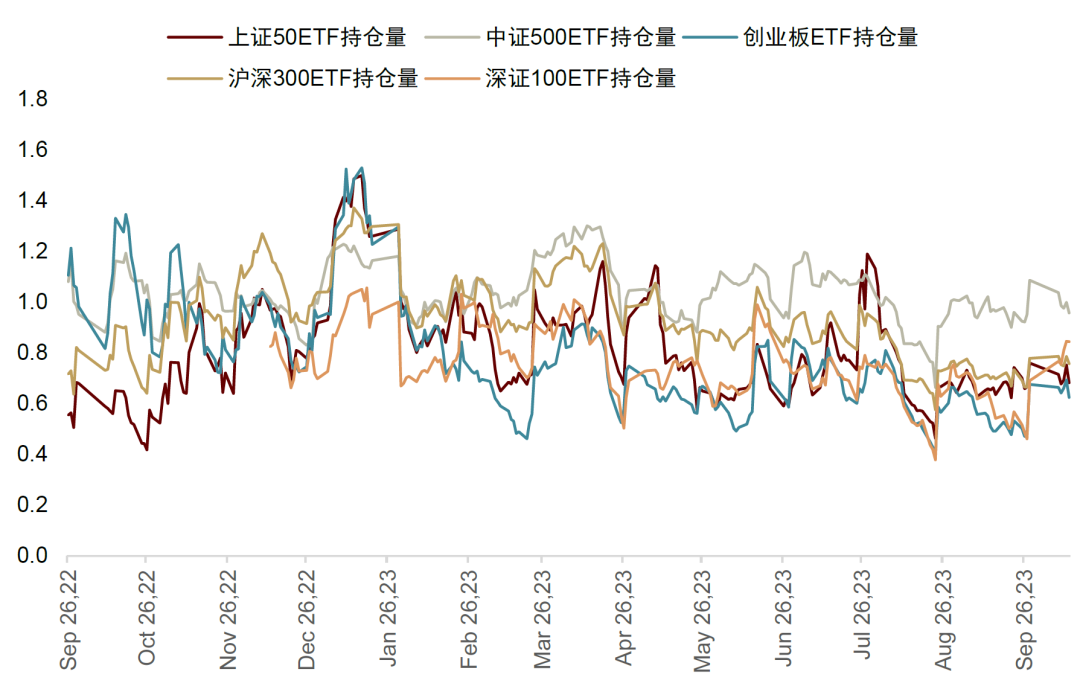

场内期权:近两周上证50ETF、沪深300ETF、中证500ETF和中证1000指数期权的日均持仓量分别为215、196、92和12万手,主要ETF期权品种成交额PCR小幅回落。

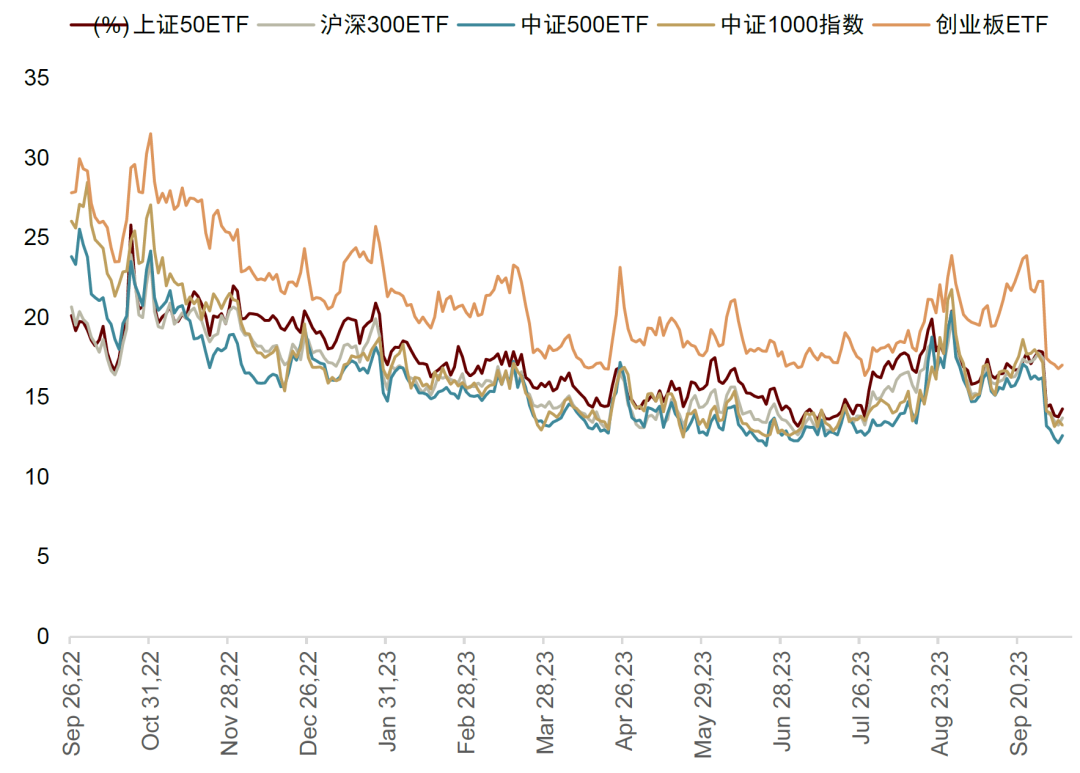

隐含波动率:上证50ETF、沪深300ETF、中证500ETF、中证1000指数的近月到期平值期权隐含波动率较上期持续回落,近两周日均为15.7%、15.4%、14.3%和15.4%。

衍生品策略跟踪:股指期货增强持续下降

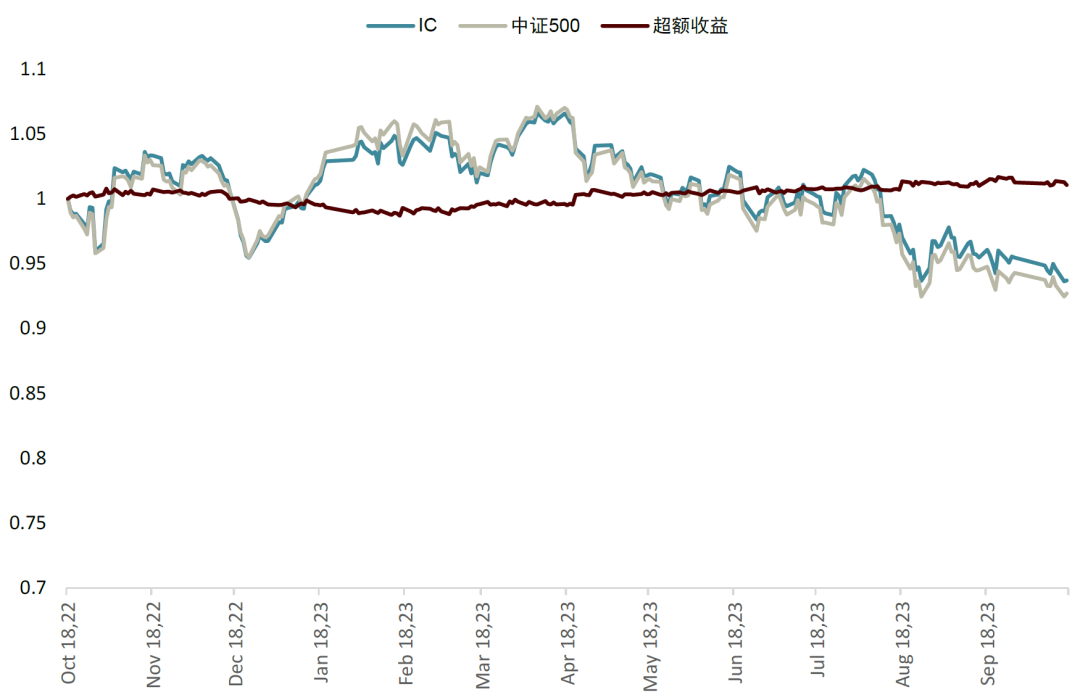

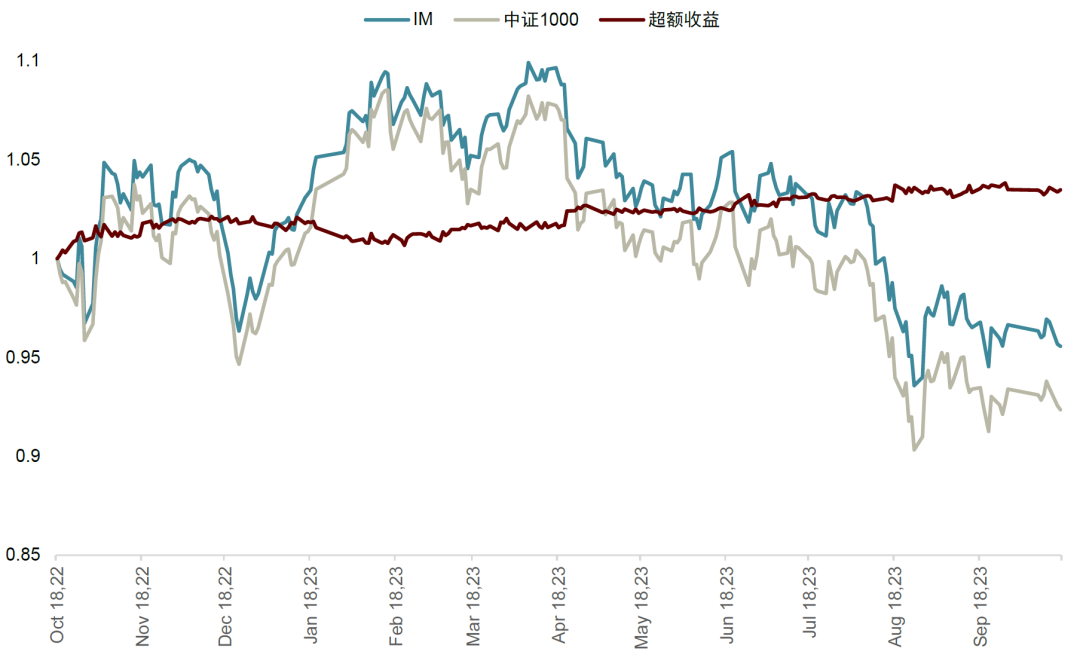

近期股指期货指增策略表现有所下降,最近一年使用IC当月合约的指数增强策略相对于中证500指数超额收益率1.1%;同时间段使用IM当月合约相对于中证1000指数年化超额收益率为3.6%,增强收益较上两周持续下滑,对冲成本也相应下降,相对利好量化中性策略。

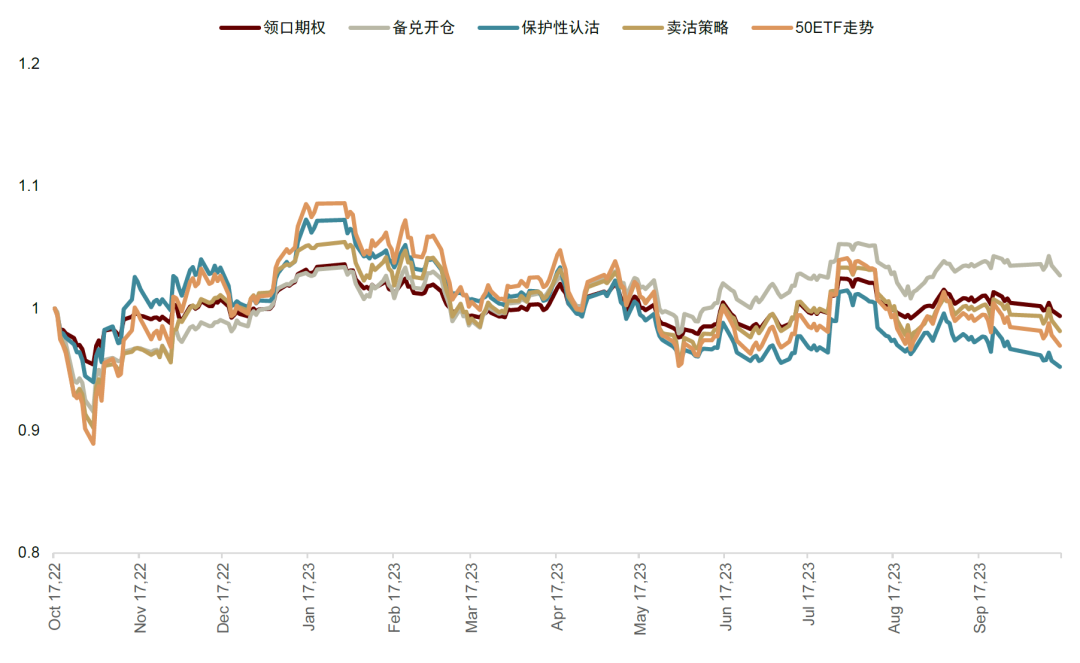

期权策略中表现较好的有:备兑开仓策略和领口期权策略,前者在上证50、沪深300、中证500、中证1000和创业板期权上表现更好,近一年来超额收益率为6%、8%、7%、10%和19%,后者在深证100ETF期权上表现更好,其年化超额收益率为13%。

正文

热点评论:融券收紧环境下贴水或重新打开

证监会10月14日宣布阶段性收紧融券和战略投资者配售股份出借,融券保证金比例也有所上调。2023年以来,基差率长期收敛趋势已得到基本验证,在融券阶段性收紧的环境下,对冲任务集中于股指期货和其他衍生品端,基差率或重新打开轻度贴水并维持周期性震荡走势,雪球类场外期权或受益于基差率收敛短期打开与隐含波动率触底回升发行回暖。

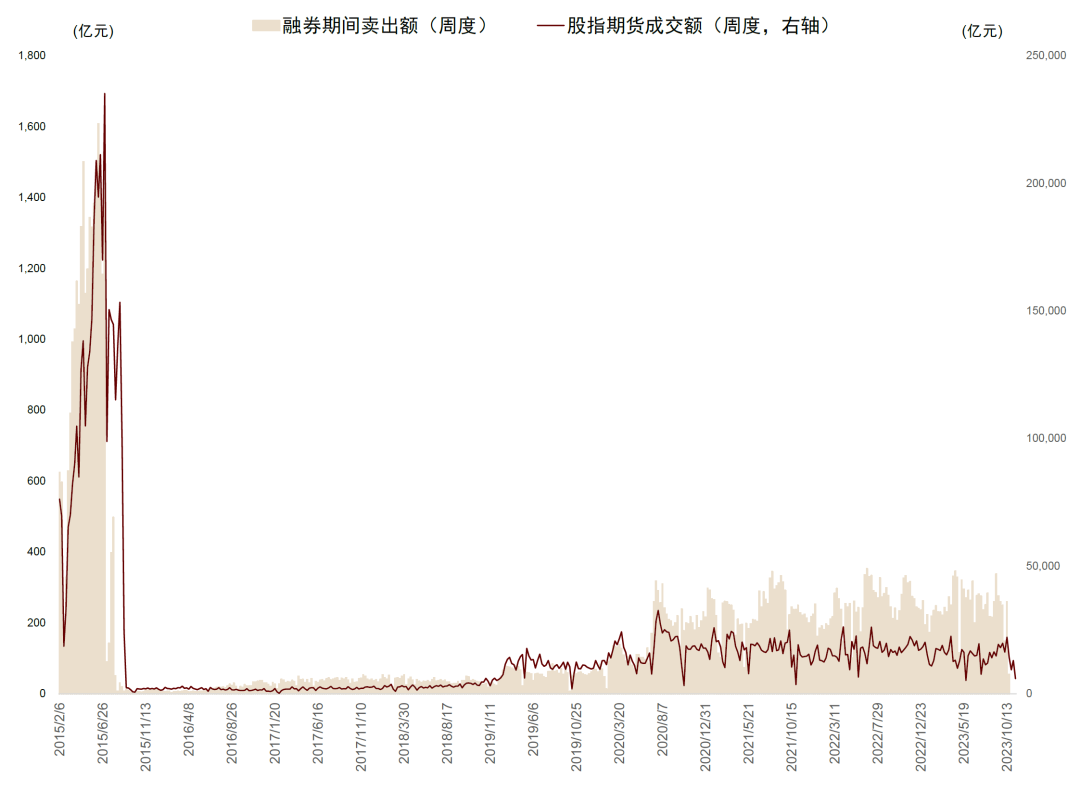

融券卖出与股指期货在对冲端功能有所重叠,活跃度走势较为一致,融券受限或轻微影响股指期货交易。A股市场作为单多市场做空手段总体较为受限,主要包括融券卖出、期货空头、期权交易以及其他场外衍生品等。在2015年股市经历较大波动后融券和衍生品交易受到较为严格的限制,两类交易均一度陷入停滞。直到2019年后政策才逐渐放开,但总体成交活跃度距离2015年交易活跃高点仍不足其30%。截至2023年10月13日A股市场融券余额为876亿元,同期股指期货总持仓量约为89.6万手,假设一手股指期货价值100万元,目前股指期货持仓额约为9千亿元左右。中性策略或多空策略需要寻求对冲盘控制市场风格暴露时常选择使用股指期货对冲或使用融券交易进行对冲,因此以上两类交易在对冲端的功能较为重叠,融券卖出受限较大可能影响股指期货端的交易情况。同时鉴于融券交易的流量和存量金额都远小于股指期货规模,因此总体影响效果可能较轻微。

图表1:2015年以来融券卖出额与股指期货成交额有一定相关性

注:数据截至2023年10月13日

资料来源:Wind,中金公司研究部

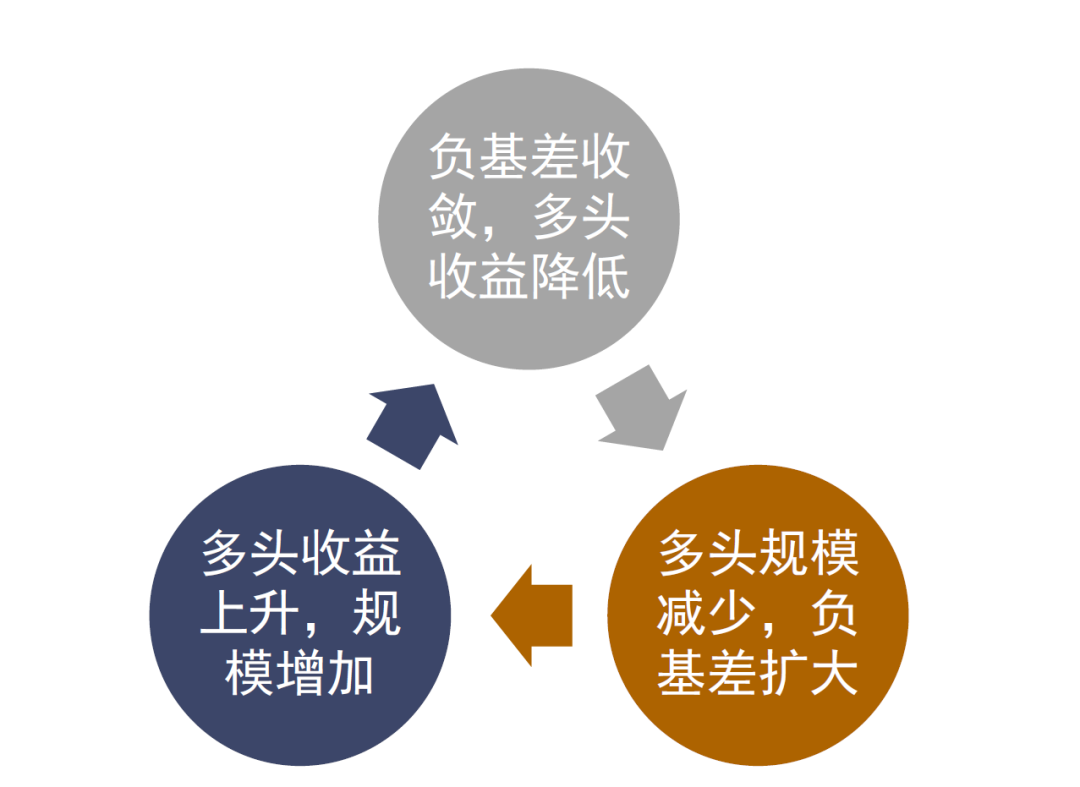

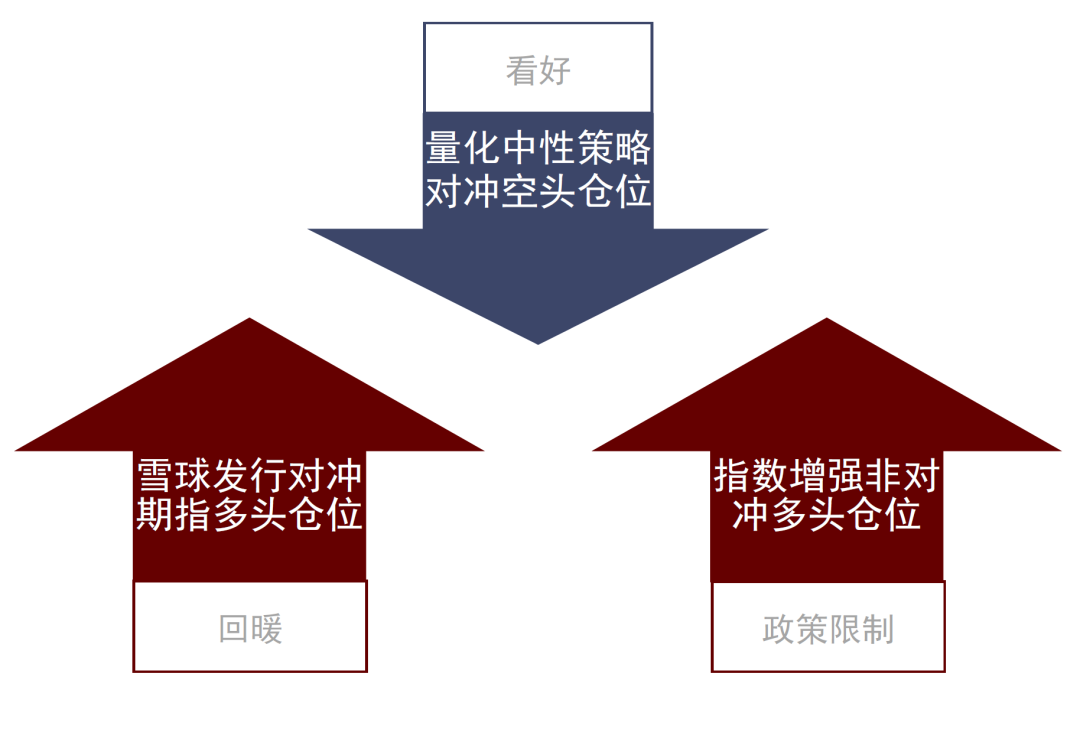

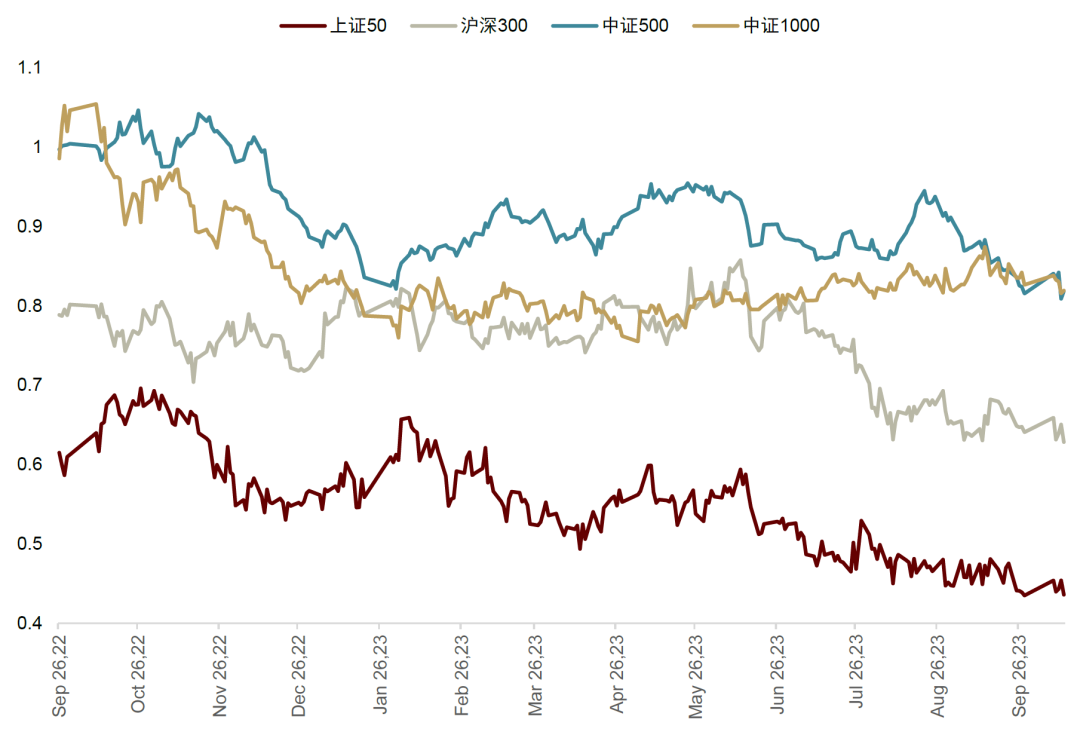

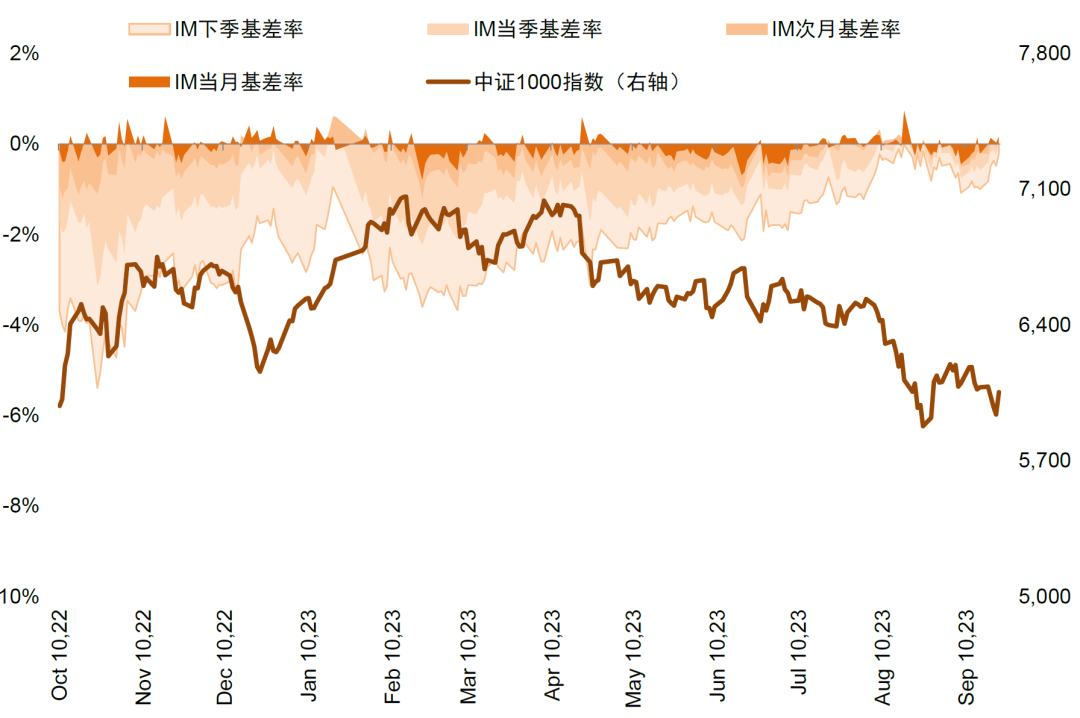

融券阶段性收紧,基差率或打开轻度贴水持续震荡。今年以来股指期货贴水率相对往年明显收敛,基本符合我们在《负基差与权益衍生品之路将通往何处?》和《衍生品2023年展望:新起点》中强调的基差长期收敛的趋势。股指期货基差主要受到多重周期性因素的影响:长期、短期与定期周期性因素影响。定期周期性主要体现在分红对年化基差率产生的季节性影响。由于A股市场的分红特点,主要股指期货的基差率一般会在4-8月出现U型坑。短期周期性指的是雪球高抛低吸对冲模式造成的期指价格波动。而基差率的长期影响因素主要来源于长期持有股指期货的多空力量的博弈。最为典型的长期多头代表有雪球产品的对冲多头仓位和期货增强的非对冲多头仓位。空头代表主要有中性策略的对冲仓位。随着对冲手段的丰富度进一步提升,衍生品交易环境逐渐规范,我们认为基差可能将长期维持贴近0基差率的收敛状态;同时由于证监会发布对融券阶段性收紧[2] ,我们判断中性策略得空头端压力将更多转移至股指期货端,这可能使得基差率将在未来一段时间打开贴水并持续震荡,由于我们计算出融券成交规模相较股指期货规模较小,因此基差率受到融券受限转移的压力可能不会很大,最终可能导致基差率打开贴水幅度较轻,主要受影响产品种类为IC和IM。

图表2:基差率长期周期性震荡的多头因素,空头类似

注:数据截至2023年10月13日

资料来源:Wind,中金公司研究部

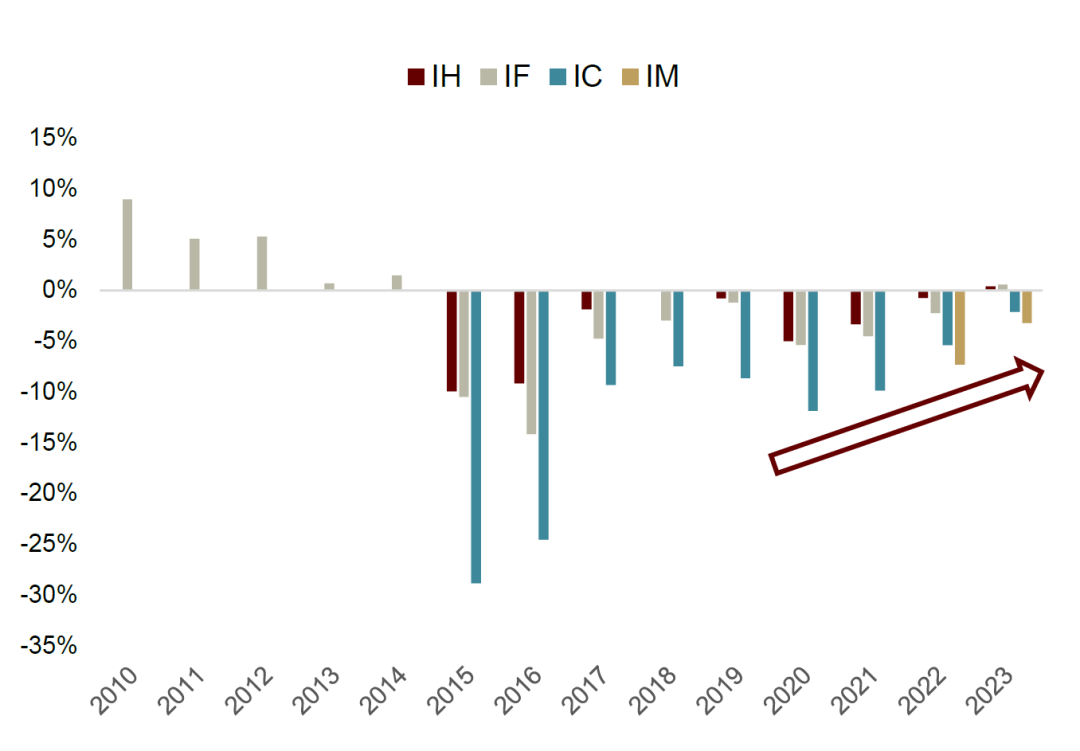

图表3:基差率呈现长期震荡收敛趋势

注:数据截至2023年10月13日

资料来源:Wind,中金公司研究部

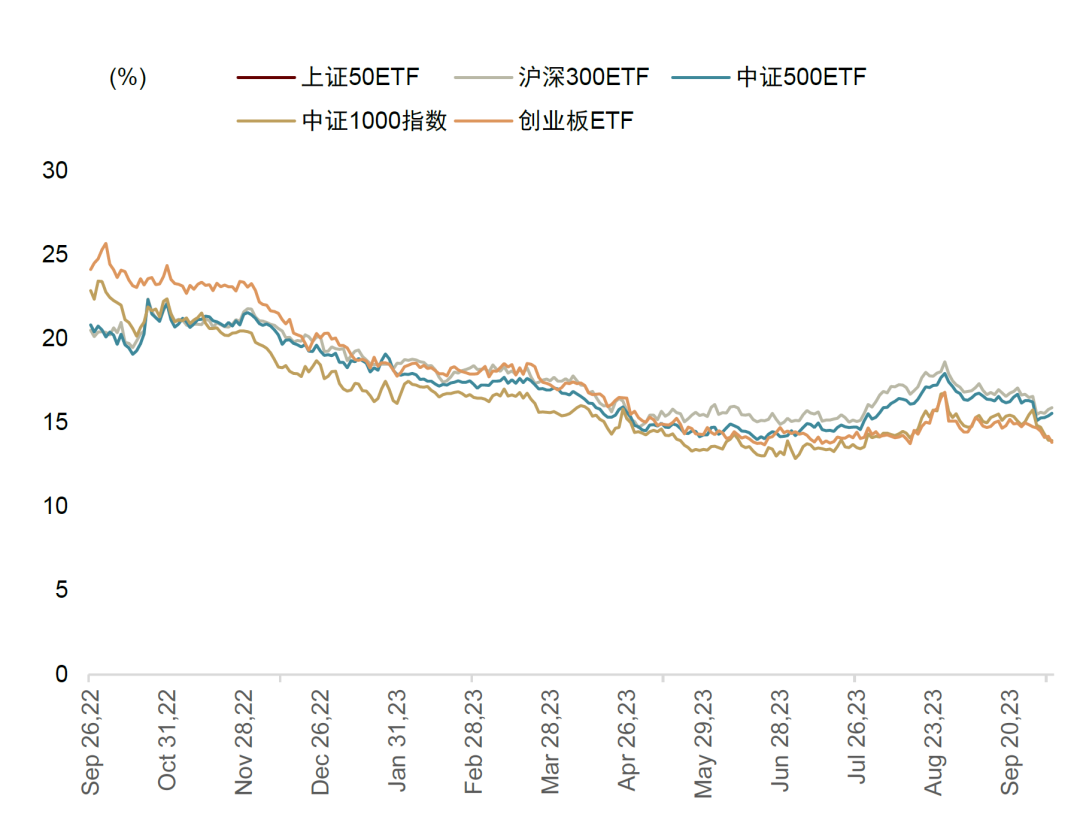

指数雪球受基差收敛影响收益率下降,2024年有望因波动率触底回升和贴水打开发行回暖。雪球产品在挂钩标的价格突破上边界会使得产品终止并偿付一定收益,在突破下边界后可能在到期日产生亏损。雪球产品的发行方一般会对冲掉产品的delta风险会持有股指期货多头并在产品未敲入时采用“高抛低吸”的对冲方式,因此其主要收益来源有股指期货贴水收敛与高抛低吸从指数的小幅波动中获益。今年以来基差率收敛的现象也造成了雪球产品收益率的显著下降,另一方面市场主要指数的波动率一直处于下行阶段,这也进一步增加了雪球产品收益率下降的压力并造成发行相较往年略有放缓 。和基差率长期收敛不同,我们认为隐含波动率并无长期维持低位的基础。因此如果2024年隐含波动率出现回升,则雪球产品的收益率及发行情况均将有所回暖。

图表4:长期限期权ATM隐含波动率或探底回升

注:数据截至2023年10月13日

资料来源:Wind,中金公司研究部

图表5:股指期货基差多空主要力量博弈

注:数据截至2023年10月13日

资料来源:Wind,中金公司研究部

衍生品市场双周回顾

1、指数表现概览

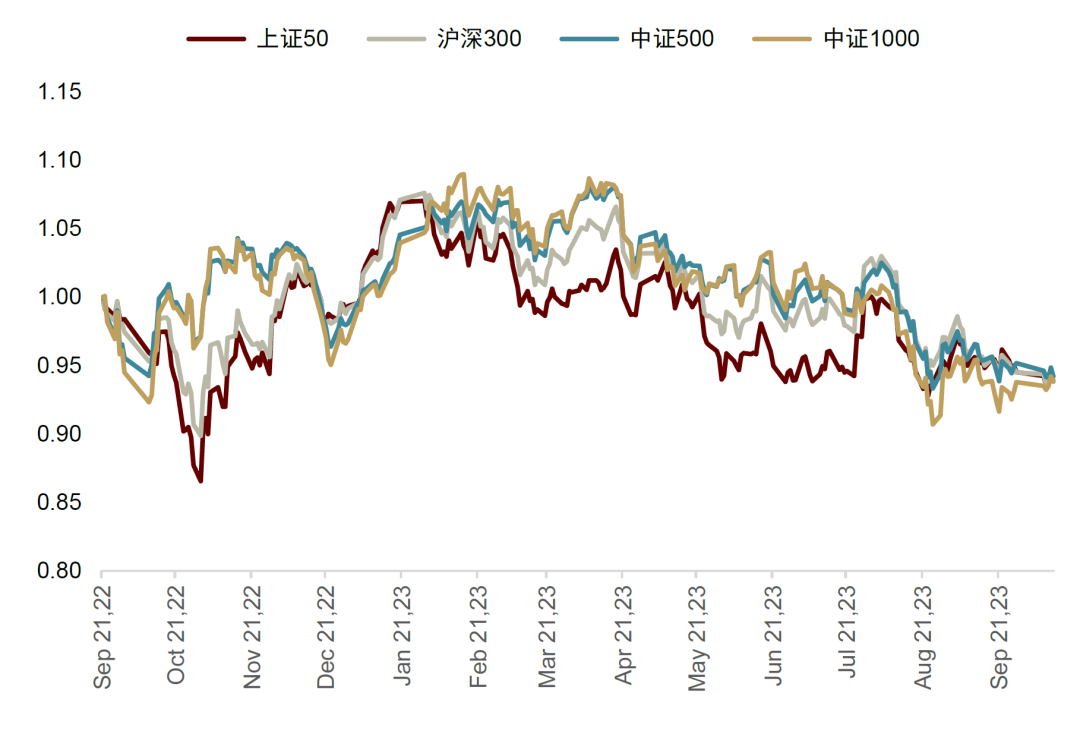

A股市场近两周(2023-09-25至2023-10-13,下同)主流宽基指数涨跌互现,沪深300、中证500、中证1000近两周涨跌幅分别为-2.0%、-1.1%、0.4%;成长优于价值,国证价值与国证成长涨跌幅分别为-2.2%和-1.2%。

图表6:最近一年主要宽基指数相对走势

资料来源:iFinD,中金公司研究部

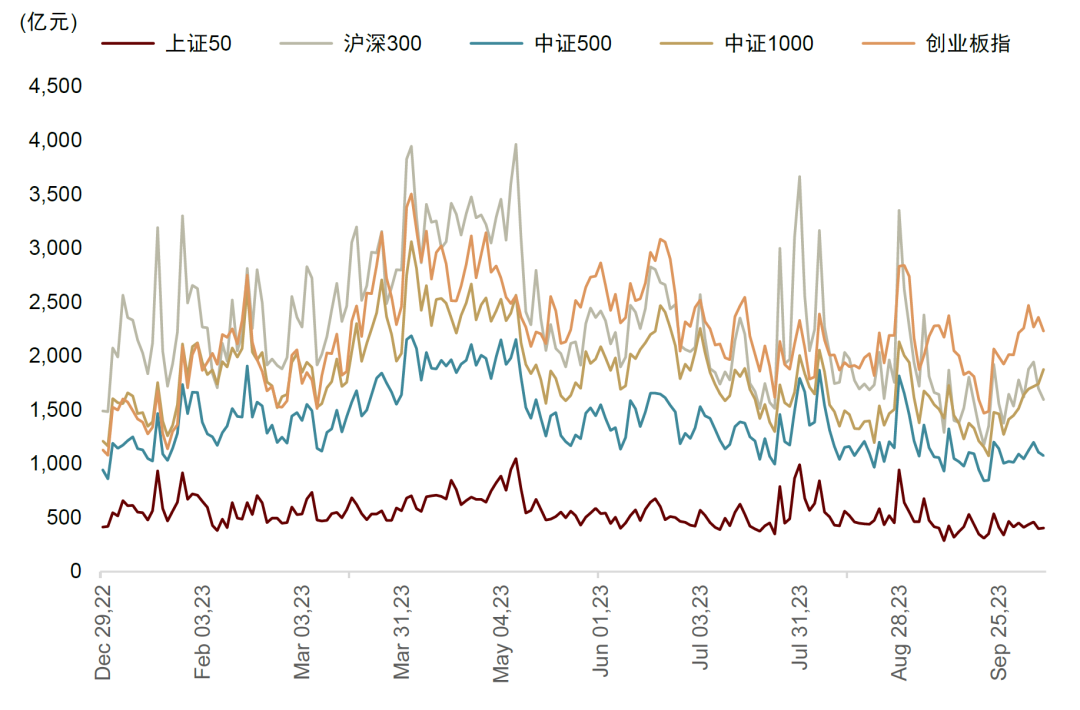

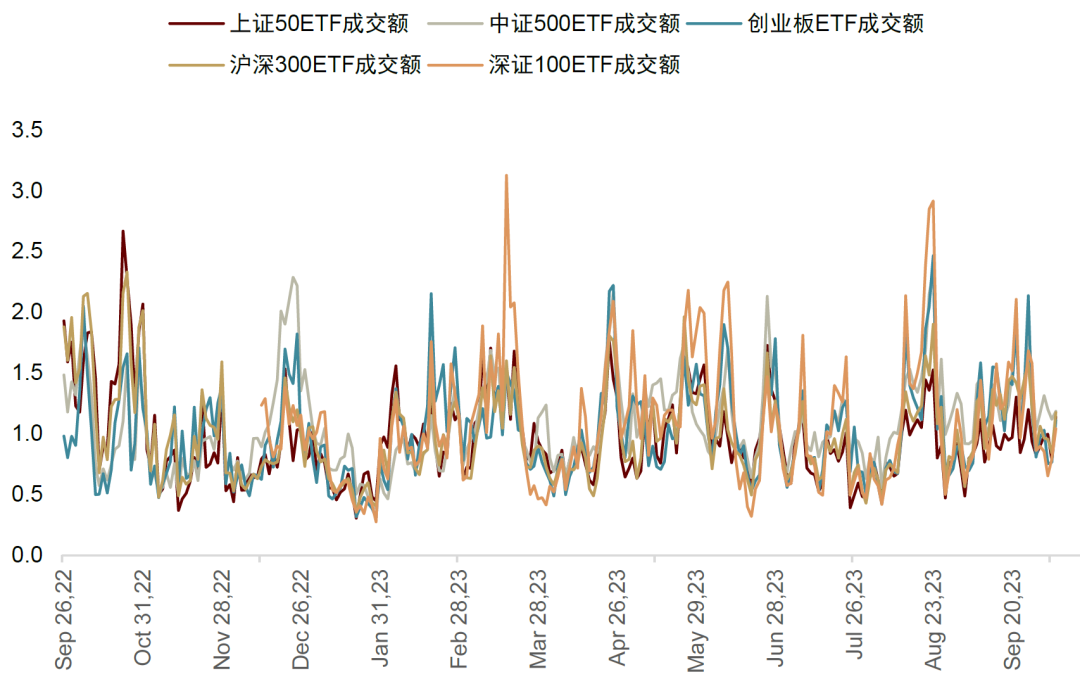

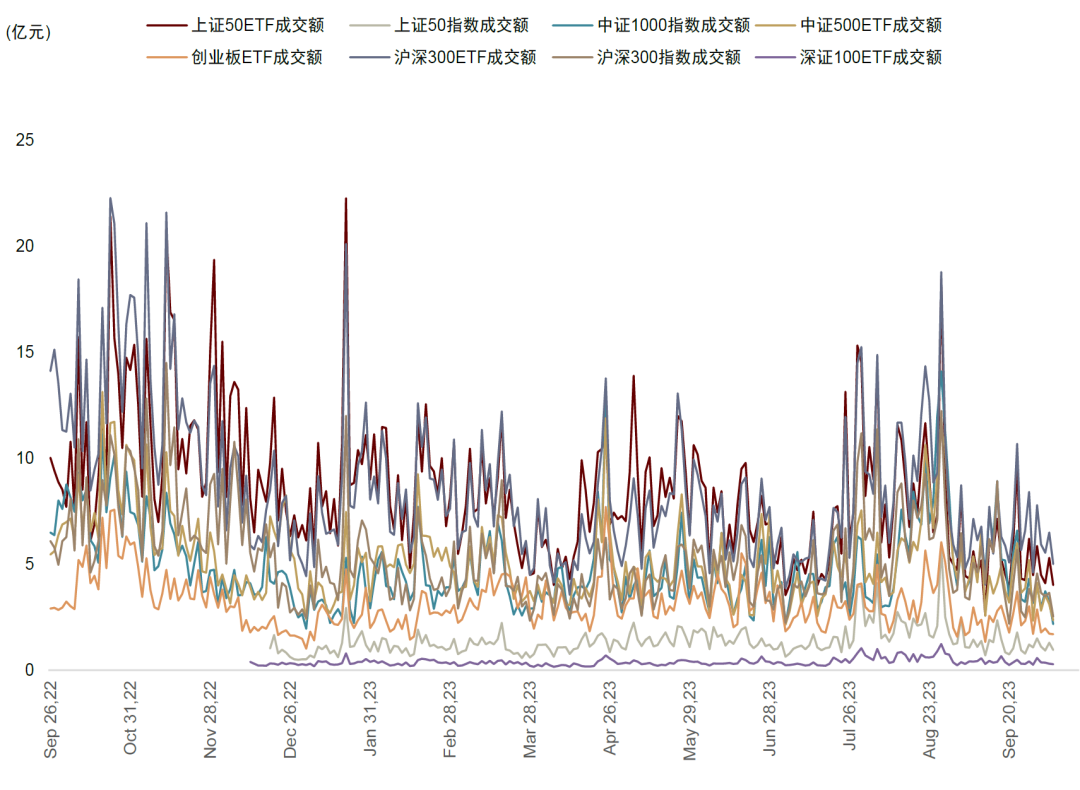

图表7:最近一年主要宽基指数成交额

资料来源:iFinD,中金公司研究部

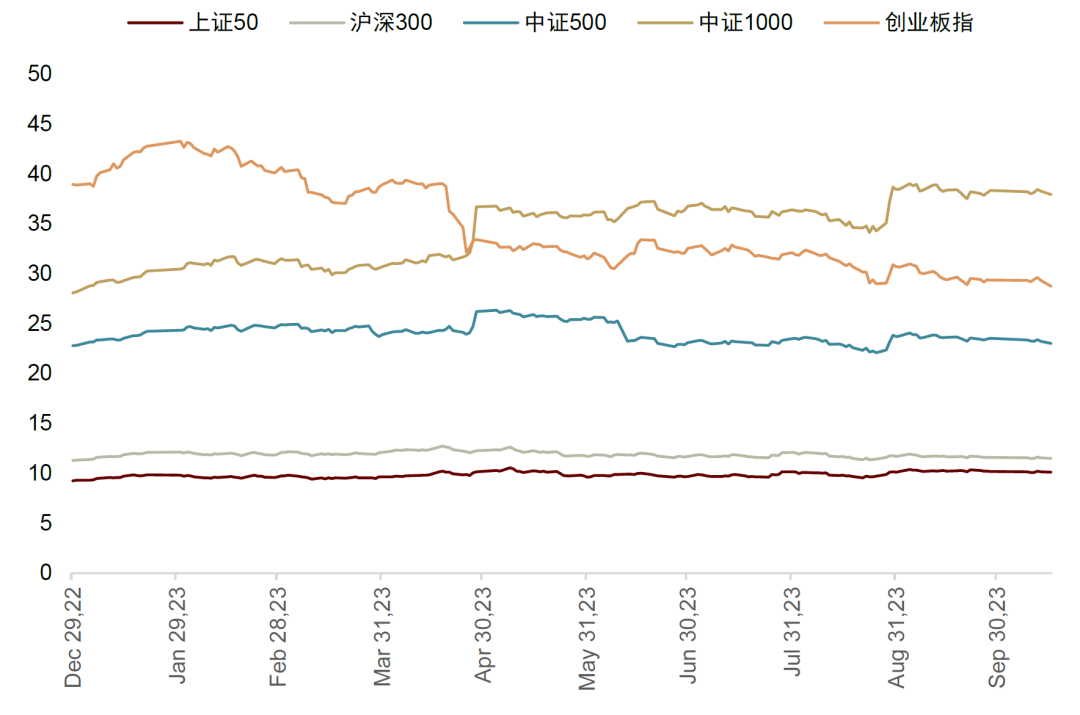

图表8:最近一年主要宽基指数PE-TTM

资料来源:iFinD,中金公司研究部

图表9:主要宽基指数PE-TTM过去一年分位值

资料来源:iFinD,中金公司研究部

2、股指期货与年化基差率

IH、IF、IC和IM近两周日均成交量分别为4.9、7.9、5.3、5.4万手,持仓量为13.2、26.4、29.2和21.1万手;IH、IF、IC和IM当季合约年化基差率过去两周日均为3.2%、3.9%、0.6%和-1.7%,截至周五基差率分别为2.8%、3.9%、1.1%和-1.9%,相较于上期基差率数据变化不大。

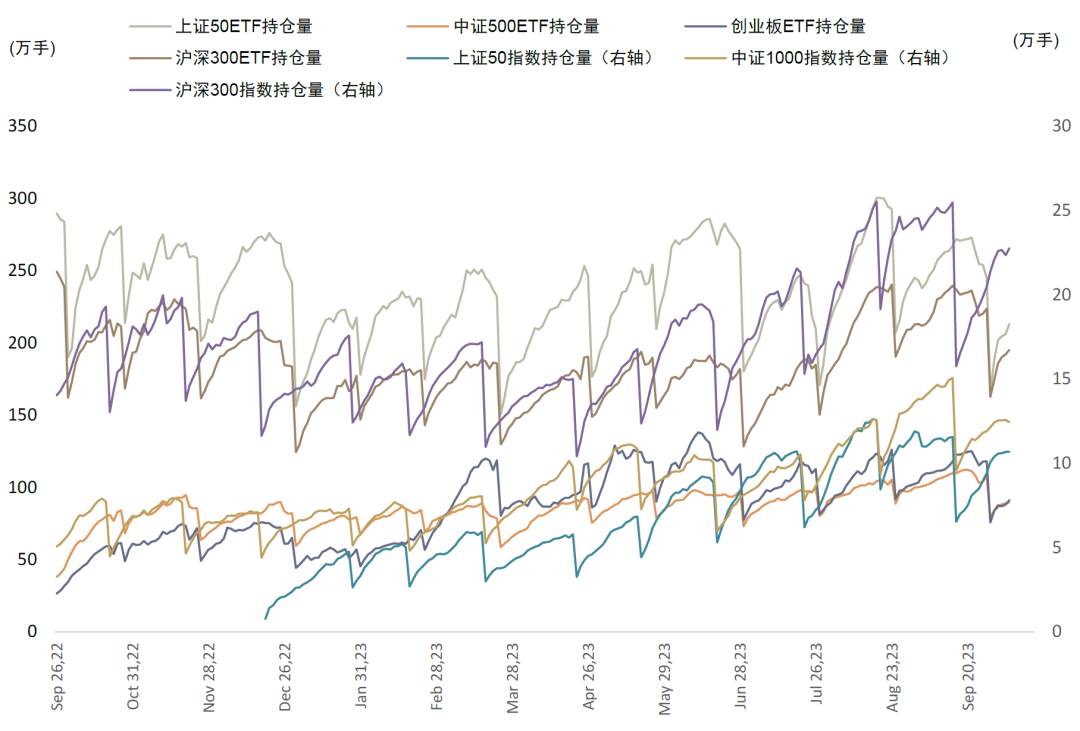

图表10:近一年股指期货持仓量

资料来源:Wind,中金公司研究部

图表11:近一年股指期货成交额

资料来源:Wind,中金公司研究部

图表12:近一年股指期货前5名多空持仓比

资料来源:Wind,中金公司研究部

图表13:近一年股指期货前20名多空持仓比

资料来源:Wind,中金公司研究部

图表14:近一年沪深300基差率

注:截止2023-10-13

资料来源:Wind,中金公司研究部

图表15:近一年上证50基差率

注:截止2023-10-13

资料来源:Wind,中金公司研究部

图表16:近一年中证500基差率

注:截止2023-10-13

资料来源:Wind,中金公司研究部

图表17:近一年中证1000基差率

注:截止2023-10-13

资料来源:Wind,中金公司研究部

图表18:股指期货近两周年化基差率表现

注:截止2023-10-13

资料来源:Wind,中金公司研究部

图表19:股指期货当季年化基差率表现统计

注:截止2023-10-13

资料来源:Wind,中金公司研究部

3、期权成交与隐含波动率

我们主要从场内期权的成交额认沽认购比和持仓量认沽认购比,以及成交额和持仓量本身来分析近期场内期权交易热度。近两周上证50ETF、沪深300ETF、中证500ETF和中证1000指数期权的日均持仓量分别为215、196、92和12万手,主要ETF期权品种成交额PCR小幅回落。上证50ETF、沪深300ETF、中证500ETF、中证1000指数的近月到期平值期权隐含波动率较上期持续回落,近两周日均为15.7%、15.4%、14.3%和15.4%。

图表20:近一年主要ETF期权成交额认沽认购比

资料来源:Wind,中金公司研究部

图表21:近一年主要ETF期权持仓认沽认购比

资料来源:Wind,中金公司研究部

图表22:最近一年主要场内期权成交额

资料来源:Wind,中金公司研究部

图表23:最近一年主要场内期权持仓量

资料来源:Wind,中金公司研究部

图表24:近一年主要短期期限场内期权隐含波动率

资料来源:Wind,中金公司研究部

图表25:近一年主要长期期限场内期权隐含波动率

资料来源:Wind,中金公司研究部

衍生品策略跟踪

1、期货增强策略

最近一年使用IC当月合约的指数增强策略相对于中证500指数超额收益率1.1%;同时间段使用IM当月合约相对于中证1000指数年化超额收益率为3.6%,增强收益较上两周持续下滑,对冲成本也相应下降。

图表26:最近一年IC当月合约相对指数超额收益

资料来源:Wind,中金公司研究部

图表27:最近一年IM当月合约相对指数超额收益

资料来源:Wind,中金公司研究部

2、股票期权对冲策略

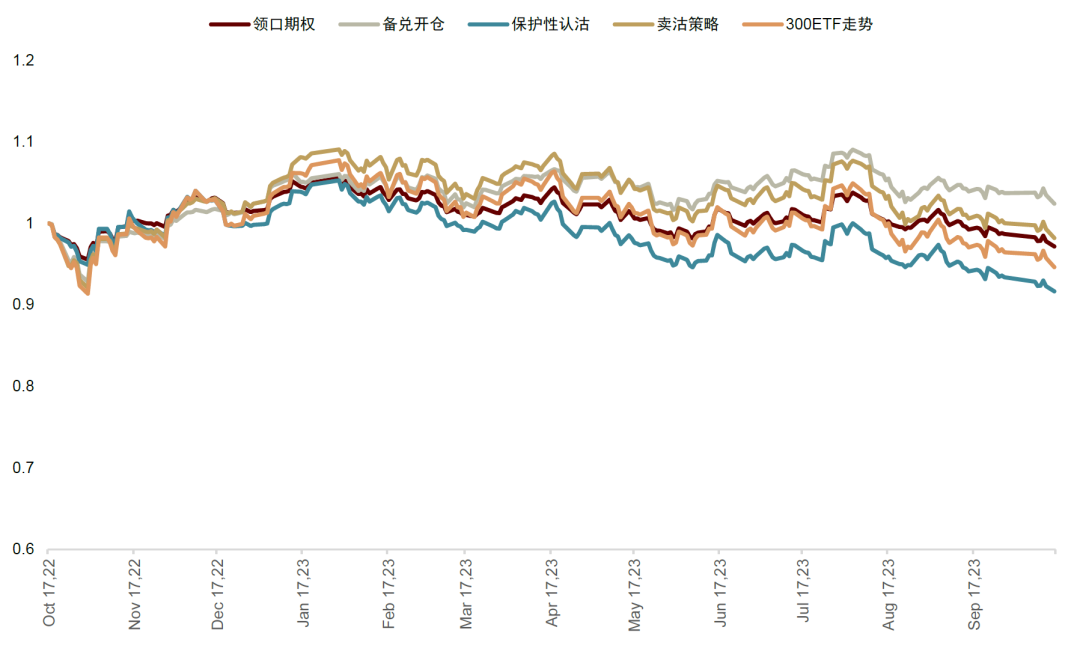

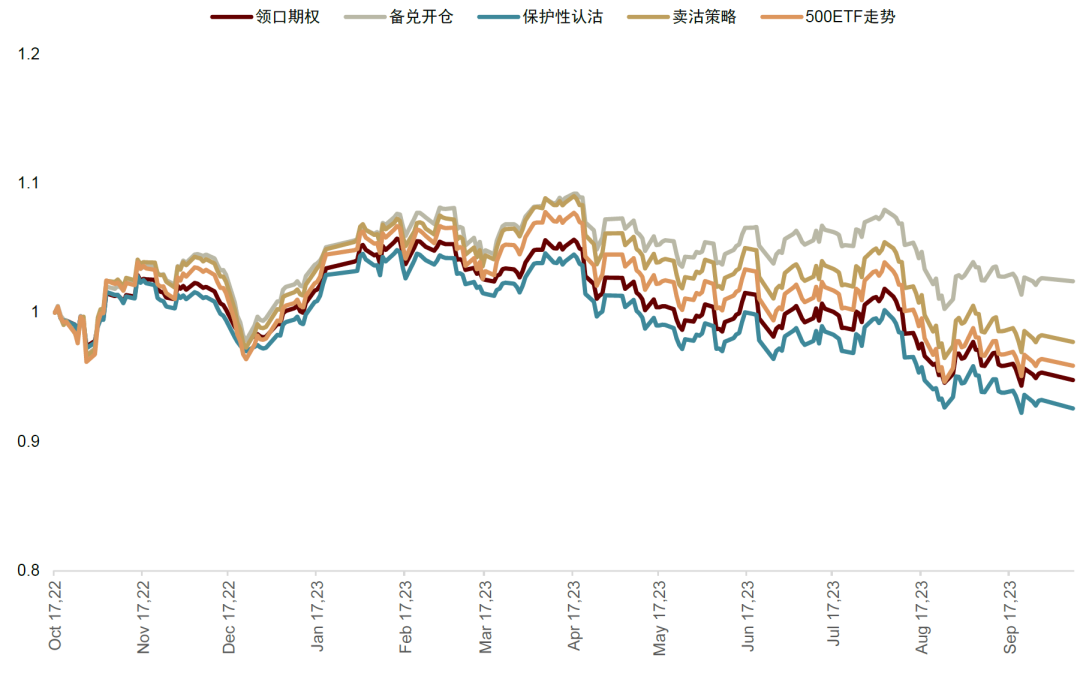

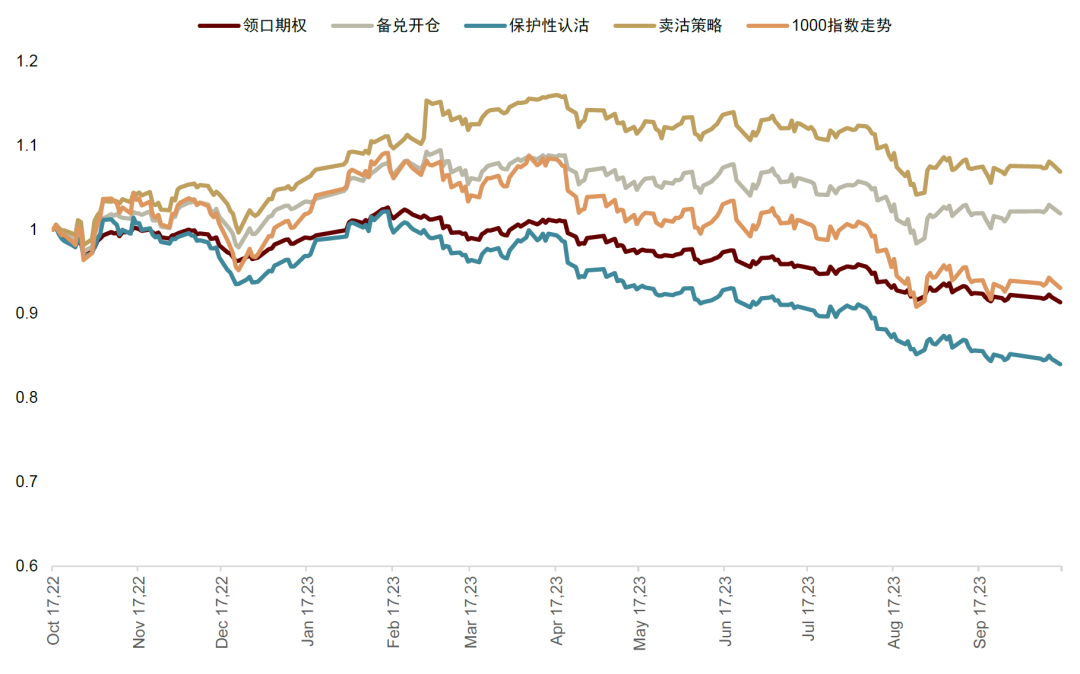

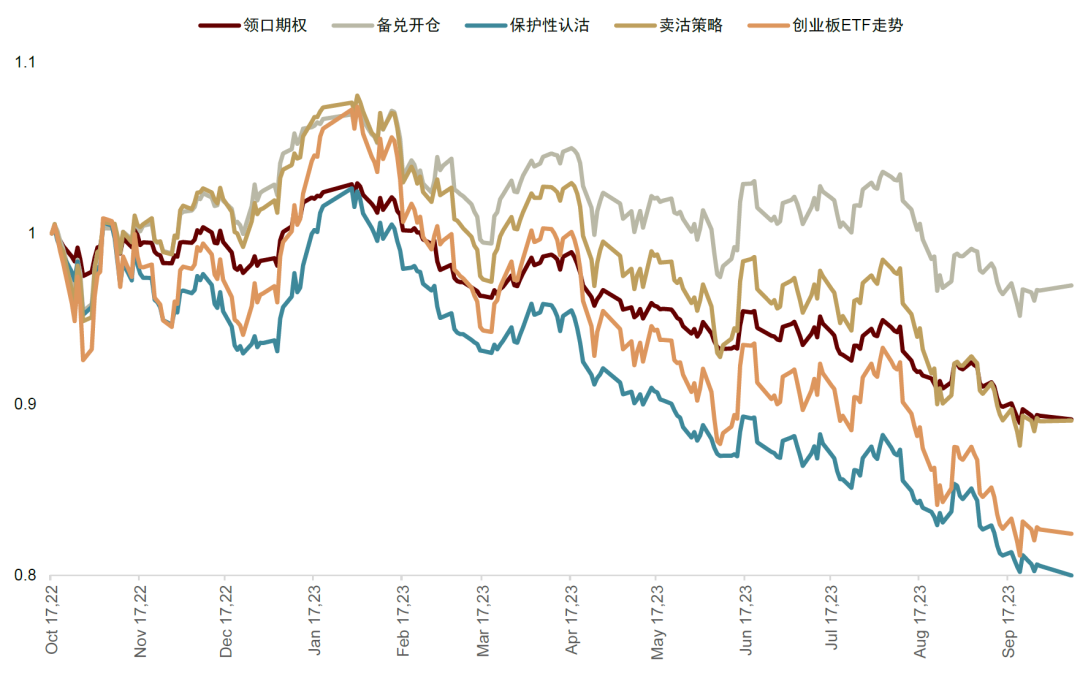

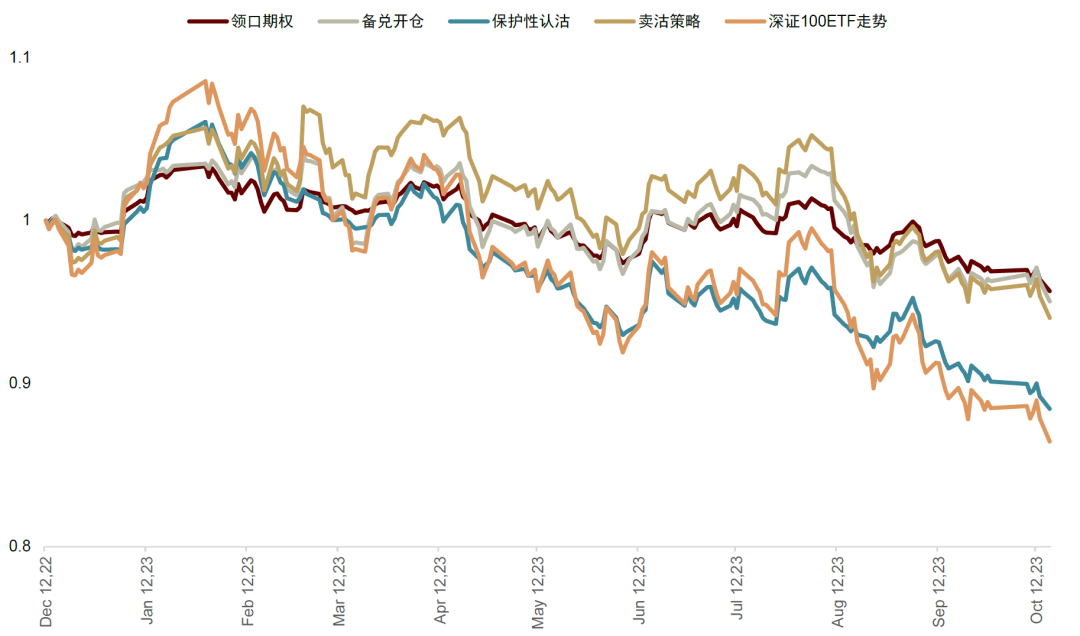

我们测试了四种经典的期权风险控制策略在市面上各指数挂钩期权最近一年的表现。近期期权策略中表现较好的有:备兑开仓策略和领口期权策略,前者在上证50、沪深300、中证500、中证1000和创业板期权上表现更好,近一年来超额收益率为6%、8%、7%、10%和19%,后者在深证100ETF期权上表现更好,其年化超额收益率为13%。

图表28: 近一年上证50ETF期权风险管理策略表现

注:深证100ETF期权策略净值不满一年的为上市以来表现

截止2023-10-13

资料来源:Wind,中金公司研究部

图表29: 近一年来沪深300ETF期权风险管理策略表现

注:深证100ETF期权策略净值不满一年的为上市以来表现

截止2023-10-13

资料来源:Wind,中金公司研究部

图表30: 近一年中证500ETF期权风险管理策略表现

注:深证100ETF期权策略净值不满一年的为上市以来表现

截止2023-10-13

资料来源:Wind,中金公司研究部

图表31: 近一年中证1000指数期权风险管理策略表现

注:深证100ETF期权策略净值不满一年的为上市以来表现

截止2023-10-13

资料来源:Wind,中金公司研究部

图表32: 近一年创业板ETF期权风险管理策略表现

注:深证100ETF期权策略净值不满一年的为上市以来表现

截止2023-10-13

资料来源:Wind,中金公司研究部

图表33: 近一年深证ETF期权风险管理策略表现

注:深证100ETF期权策略净值不满一年的为上市以来表现

截止2023-10-13

资料来源:Wind,中金公司研究部

图表29:近一年各指数期权风险管理策略表现统计

注:截止2023-10-13

资料来源:Wind,中金公司研究部

注释:

[1]: http://www.csrc.gov.cn/csrc/c100028/c7437244/content.shtml

[2]: http://www.csrc.gov.cn/csrc/c100028/c7437244/content.shtml

[3]: https://www.research.cicc.com/zh_CN/report?id=315656&entrance_source=search_all_reportlist&page=1&yPosition=245.33

风险提示

模型基于历史数据构建,未来可能存在失效风险。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。