作者:力的期权工作室

题图:力的期权工作室微信公众号

刚刚过去的这一周,又是融券新规,又是汇金增持,然而今天大盘还是整体下跌,两市的上涨家数还是没有超过2000家……

关于这两大事件,还是有必要简要的做一个分析。先来简单说说前一个,上个周末,监管层发布了调整优化融券和转融通证券出借交易的相关制度,归纳起来就是“四句话”:

- 一是普通融券的保证金比例从之前的50%提高到80%;

- 二是私募机构融券的保证金比例从之前的50%提高到100%;

- 三是取消了上市公司高管、核心员工通过参与战略配售专项资管进行出借;

- 四是其他战略配售者出借获配股票的,上市第一天出借量不超过其获配量的20%,上市前五天出借量其获配量的50%。

这四点的共同指向就是提高融券成本,减少潜在的融券供给量(融券卖盘量),若从更大的意义说,是对“变相减持”等一系列问题的回应,因为在这个市场上,不少大股东并未把目光放在经营主业上,上市后便希望立刻融券锁定自己的利润,拿到定增的股东也希望立刻融券锁定那部分折价,而券源少等一系列问题又让融券公平性等问题成为了“众矢之的”,因此从这个角度看,具有警示意义,让有些行为的“吃相”不要再那么难看。

不过,融券保证金的增加也会变相削弱一些策略的收益,比如“多空相对收益策略”,买入一堆股票A,再融券卖出一堆股票B,以期待两个组合之间的收敛,又比如“融券对冲类策略”,但这类策略在整个市场的占比远远少于多头类的策略,况且目前的两融,主要还是在融资,每周“融券卖出额/两市成交额”仅在0.4%-0.8%之间,不到1%,融券余额占A股流通市值更是只要不到千分之一,所以阶段性的融券新规对整体市场的抛压影响不会很大,更多的意义是释放一种信号,反映监管层对当前市场“心结”的一种“回应”。

图:近一年,“融券卖出额/两市成交额”走势

数据来源:Wind,力的期权工作室整理

再来看看汇金增持。从上周五和今天的大盘表现看,这个消息已经被彻底消化,市场仍然按照着原有的出清节奏在运行。其实这并不奇怪,因为从历史上看,汇金增持公告一共6次,分别是2008.9.18,2009.10.11,2022.10.10,2012,10.10,2013.6.13和2015.8.19,这6次增持有一个共同的特征,就是全部发生在沪深300位于20月均线下方的月份,即趋势的左侧,但不同的地方就是拉长时间看,对大盘的涨跌影响并无明显规律。

在汇金公告增持后的一个月内,6次里两次上涨,4次下跌,汇金公告增持后的三个月和六个月内4次上涨,两次下跌,其中有五次呈现出下跌空间有限的特征,唯一的一次例外发生在2015.8.19那一次,此后半年内沪深300仍然下跌21.48%,而从我们的量能模型看,在那唯一的一次例外之前,两市一直未能触及缩量异动阈值,直至2016年2月末,才触及缩量异动,这说明了即便汇金增持,市场本身也有一个自然出清的规律。

如上周五的文字点评里所说,按照大盘空间与资金意义之间的关系,我倾向于把目前的各路资金分为三类,第一路是汇金这样的资金,它视为稳定下行空间的资金(这好比期权里有支撑不等同看大涨),第二路是北向资金,它视为有助于短期行情修复的资金,这是因为在存量的市场下,它被很多主力视为风向标,最近一个月,北向净流入/出与沪深300涨跌相关度超过90%,今天仍然如此,北向净流出,同时沪深300以下跌告终,由此可见北向的企稳对于短期行情修复多么重要,最后一路资金为公募、私募等资管盘资金,它们才被视为打开向上空间的资金。

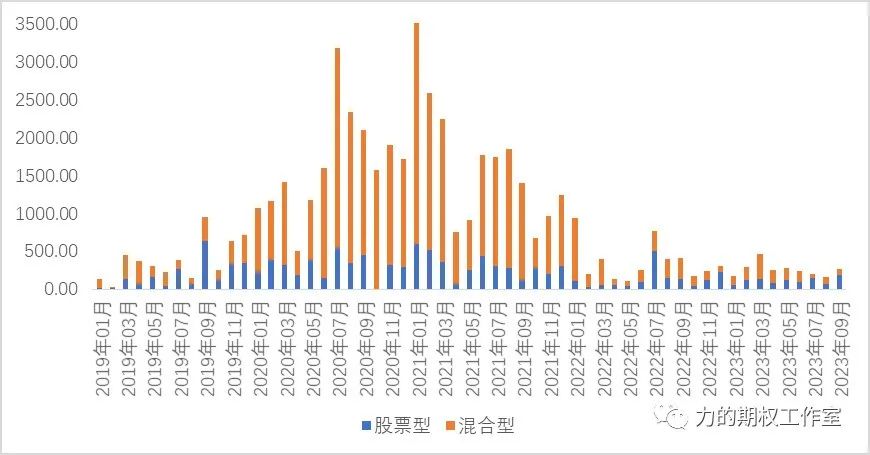

然而,从9月公募行业最新的募集数据看,9月份公募权益类基金的募集金额为261.37亿,尽管高于上月的165.96亿,为今年6月份以来最高,但距离今年募集金额的高点3月份的462.39亿还有不小的距离,而且从募集的结构看,9月募集之所以能够比8月好一些,主要取决于一系列ETF较为密集的发行,主动管理型权益基金仍然没有脱离“冰点”区域,所以公募资管盘这路增量仍然需要时间。

图:2019.1至今,每月“股票+混合型”公募募集金额走势图

数据来源:Wind,力的期权工作室整理

一个融券新规,一个汇金增持,在两个消息的刺激下,期权市场的“隐波”激动了吗?从今天最新的收盘数据看,依然还没有,反而最近的“波”又一次回到了历史10%的分位数以下。

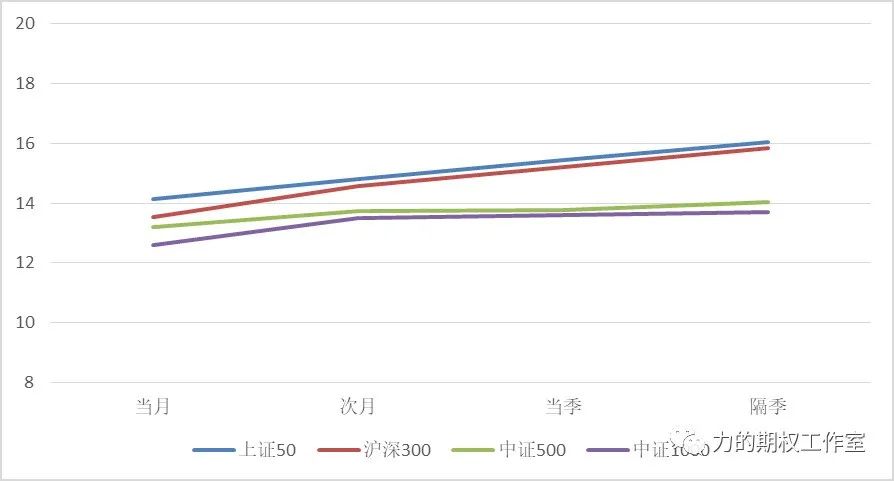

图:最新收盘,上证50、沪深300、中证500、中证1000各月份期权隐波图

数据来源:Wind,力的期权工作室整理

从上图中可以发现,站在当下,四大宽基指数期权各月份平值隐波还保持在标准化的“近低远高”,这反映了不论大盘还是小盘,价值还是成长,期权市场资金都没有呈现出“激动”的情绪,把更多的不确定性和振幅扩大的预期定价到了远月期权上。同时,几大指数期权近端隐波的高低关系依次为“50>300>500>1000”,这倒是和之前《明天就要开盘了!今年十月!小盘还是大盘?升波还是降波?……》一文中提到的日历效应不谋而合,都反映了近期大盘略强的预期。

那么,为什么有消息不断地刺激,而期权的“隐波”仍然没有激动呢?——我想,这或是因为8月28日那天的“高开低走”给市场提供了一个无形的“参照物”,那一天四大重磅利好下,大盘仍然未能撑住开盘的点位,所以市场对一到两个的利好也就处在“情绪钝化”的阶段之中,或许当上述所说的短期修复资金重新回流,市场的量能再上一个台阶时,这时期权市场的“隐波”反而会有所上升。

从操作的角度说,在当前这种温水煮青蛙的“隐波”环境下,双卖(卖虚沽+卖虚购)的潜在收益和赔率正在不断下降,一方面当前沪深300从点位上已经非常逼近去年10月末,另一方面本轮北向净流出的时长和幅度都已经达到历史之最,如果年末美债收益率有所下降,人民币汇率有所升值,北向一旦回流个几天,反而会导致卖购的一侧得不偿失。

实际上在双卖这个组合中,一旦出现变盘,卖购和卖沽两个头寸之间是难以实现盈亏相抵的。如果用希腊字母的语言来刻画,就会把双卖的本质揭示的更清楚:在一对双卖组合中,尽管卖购与卖沽在delta的符号上是相反的,但与期货不同,它们的delta不是一成不变的,当标的大幅高开高走时,由于负gamma的存在,卖购的delta会越来越接近-100%,卖沽的delta则会越来越接近于0,两者一合成的delta就接近于-100%,亏起来的速度就类似于一份期货空头了。

……

对于今年剩下的两个半月,行情还能不能有所表现,量能是最为直观的指标。今年大盘的高点对应着1.4%左右的换手率,以当前90万亿的总市值,如果量能不能稳定在1.25万亿以上,则两市仍视为一个积蓄能量,反复磨底的阶段,而在过去的七年间,每当量能再上一个台阶时,平值认购的隐波又往往会率先进入“近高远低”的状态,所以如果在此后的市场变化中,11月平值认购隐波开始高于12月、甚至明年3月合约,则意味着那时的期权市场开始定价短期行情的修复预期了……

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。