作者:中金量化及ESG

题图:中金量化及ESG微信公众号

摘要

全球ESG基金发展格局概览

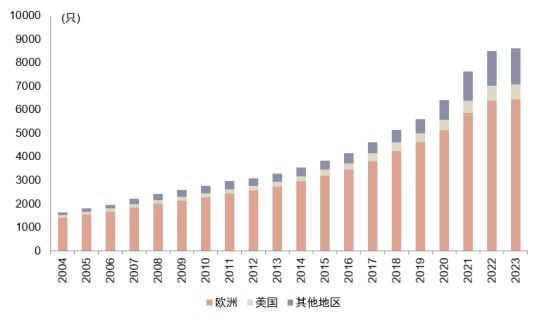

1)数量与规模:全球ESG基金8605支,规模3.28万亿美元。截至2023年3月31日,全球范围内ESG基金市场占比为8%,其中欧洲最高,占比38.12%。我们预计ESG基金将继续增长,将占据更高份额。

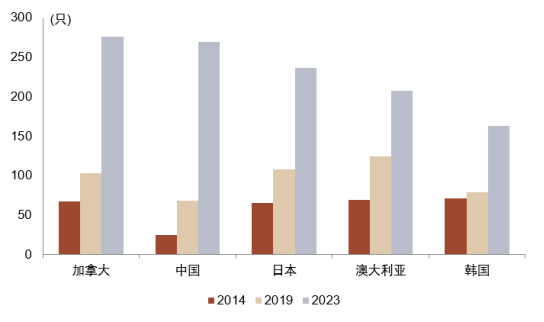

2)地区分布与格局:ESG基金在全球范围内的分布受资本市场成熟度、监管要求及发展阶段的影响。发达市场责任投资起步较早,截至2023年3月31日,发达市场ESG基金规模达3.22万亿美元,占全球98%;新兴市场的规模为552.25亿美元,增长空间较大;欧洲一直是最大的ESG基金市场,截至2023年3月31日,ESG基金规模达28224.01亿美元,占全球85.83%。此外,加拿大、中国、日本、澳大利亚等市场的ESG基金产品在快速发展。

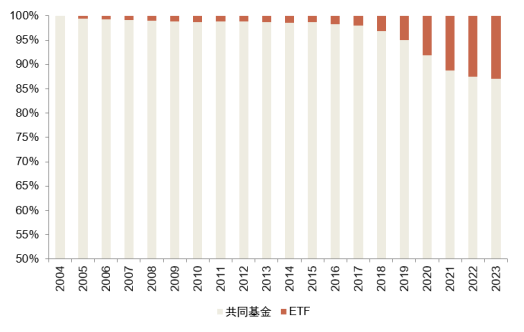

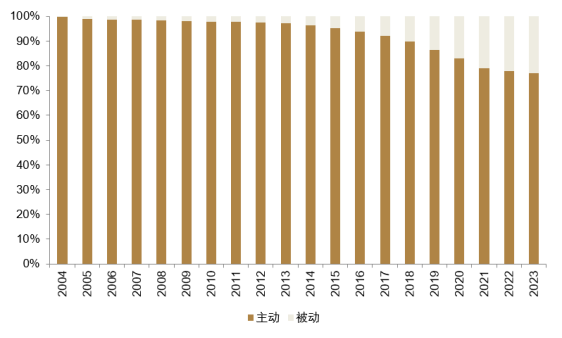

3)产品布局情况与投资策略:投资方式层面,主动型基金占主流,被动型ESG基金规模提升。截至2023年3月31日,全球ESG ETF基金规模合计4261亿美元,占全球ESG基金总规模的13%;从资产类别来看,股票型ESG基金规模最大,占比53.7%。投资策略层面,负面筛选及ESG整合策略占主流,可持续主题投资关注度提升;从投资主题来看,气候行动主题基金最受欢迎,资产规模达1948亿美元,占比45%,人类发展和基本需求主题投资规模近年有所降低。

4)机构布局:全球头部金融机构积极布局ESG基金产品,欧美机构居于领先地位。截至2023年3月31日,贝莱德以3158.8亿美元的ESG基金规模领先,其次为Amundi、UBS、法巴资管、Natixis。从产品数量来看,全球ESG基金数量逐年上升,截至2023年3月31日,共有8591只基金产品。Amundi以353只产品领跑,贝莱德和UBS分别以213和198只产品位居二三。

欧洲:全球ESG基金产品领跑者,主动产品占主流

1)欧盟ESG监管“三支柱”覆盖投资全流程,自上而下引导ESG产品布局。自2018年起,欧盟借助《可持续发展融资行动计划》构建了全面的可持续投资框架。欧盟采用政策工具如《欧盟可持续金融分类法》、《企业可持续发展报告指令》和《可持续金融信息披露条例》等,建立了全链条的ESG投资监管体系。欧盟完善的ESG监管带动ESG基金的稳步发展,截至2023年3月31日,欧洲ESG基金总数量达6415只,规模28224.01亿美元。2022年,受监管收紧和俄乌冲突、欧洲能源危机等因素影响,欧洲ESG基金整体规模出现下滑。

2)欧洲ESG基金地区和机构分布:国家分布方面,卢森堡、法国、爱尔兰领跑欧洲ESG基金布局,截至2023年3月31日,卢森堡拥有2064只ESG基金,管理规模8677亿美元,主要得益于基金行业的利好政策和绿色金融发展战略的推动。机构布局方面,Amundi的ESG基金管理规模稳定于欧洲市场头部,2014-2022年间居于欧洲首位,2023年第一季度被贝莱德超越。

3)欧洲ESG基金配置情况与投资策略:从基金类型来看,欧洲ESG基金市场主要以共同基金为主,近年ETF数量和规模增长。截至2023年3月31日,从资产类别来看,股票型ESG基金在欧洲市场占优势,占欧洲ESG基金的49.8%。从投资策略来看,负面筛选和ESG整合策略在欧洲ESG基金中占比79.7%,但有下降趋势;从投资主题来看,气候行动主题受关注,2023年3月规模在可持续主题投资中占比39.7%,而基本需求和人类发展主题投资规模减至24.4%。

美国:自下而上发展ESG体系,被动产品增长迅速

1)美国ESG监管框架:尚未建立系统性的ESG监管框架,近期聚焦“反漂绿”。美国基金名称含有“ESG”等词,持仓80%以上需为“ESG资产”。自2021年起,美国监管机构开始关注“反漂绿”问题,密集发布相关政策提案,尽管大多尚处审议阶段,我们认为,法案落地后或将提高对美国ESG基金发行和披露的要求。

2)美国ESG基金规模变化与机构布局:ESG基金规模总体增长,2022年受市场震荡和“反ESG”风波影响,ESG基金规模缩减。截至2023年3月31日,美国ESG基金数量为658只,资产规模3069.47亿美元。机构布局方面,1999年以来在美国市场布局ESG机构数量稳中有升,以贝莱德、富达等头部金融机构为主,截至2023年3月31日,美国ESG基金市场规模前三位机构分别为贝莱德、Parnassus、Eaton Vance。

3)美国ESG基金配置情况与投资策略:美国ETF的数量和规模占比近年来呈上升趋势,被动投资占比显著高于全球其他市场。截至2023年3月31日,美国ESG主题ETF资产规模951亿美元,占总规模的31%,被动投资规模占比38.3%;从资产类别来看,股票型ESG基金占优,规模2507亿美元,占81.7%;投资策略与主题层面,负面筛选和ESG整合策略占82.3%,气候行动主题基金关注度较高,但受美国气候立场摇摆不定影响,占比波动较大。

加拿大:可持续投资后起之秀,注重ESG披露与整合

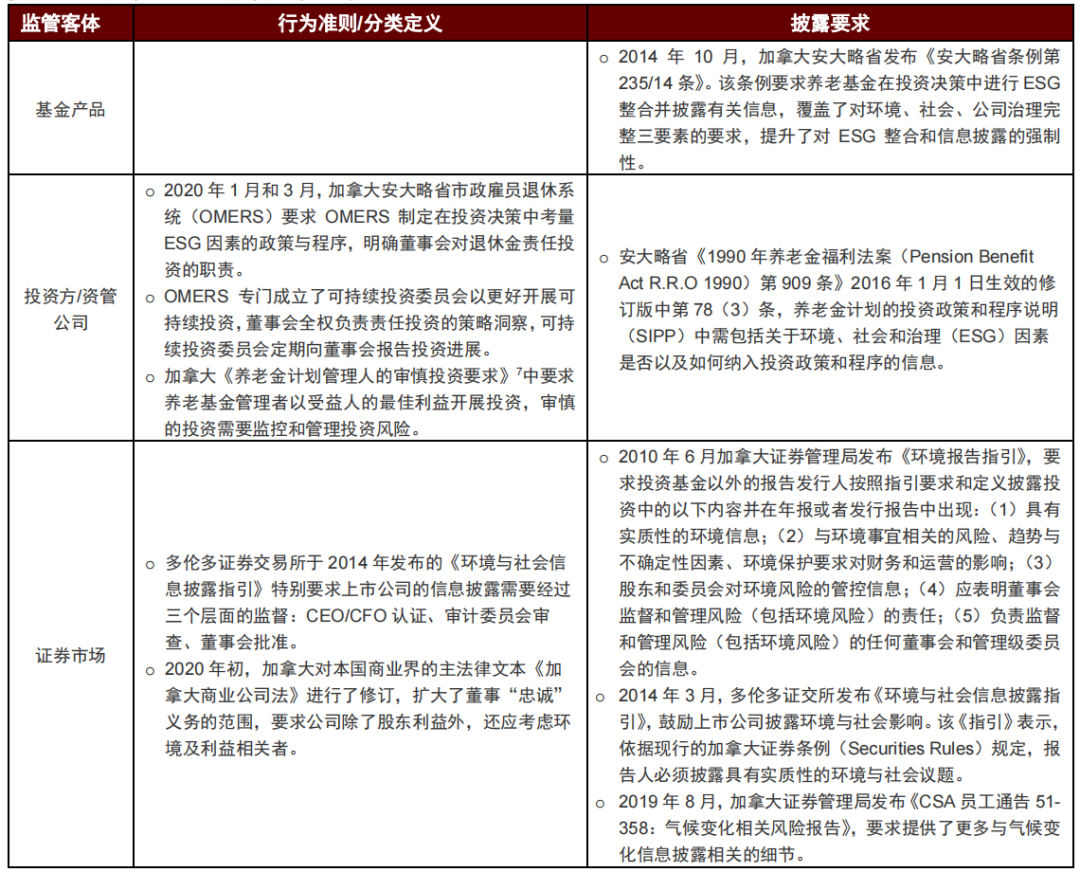

1)加拿大ESG投资监管框架与:加拿大近年来不断完善ESG投资政策和披露框架,在养老金领域推动责任投资实践。加拿大证券管理局与证券交易所也积极改进ESG披露政策。自2021年起,加拿大ESG监管逐渐加强,例如加拿大联邦政府计划自2024年初开始要求金融机构强制执行TCFD框架,披露与气候风险相关的财务信息。

2)加拿大ESG基金规模变化与机构布局:自2018年以来,加拿大ESG基金呈现持续增长趋势,2021年资产规模达433.91亿美元的高点。虽然2022年略有下滑,但2023年显著回升,接近2021年水平。截至2023年3月31日,加拿大ESG基金数量达276只,总规模为424.06亿美元;从机构布局来看,加拿大ESG基金市场本土化特色明显,2023年3月ESG基金规模前三位均为本土机构,分别为NEI Investment、加鼎银行、Mackenzie。

3)加拿大ESG基金配置情况与投资策略:主动投资占优,ETF数量和规模快速上升的趋势。从资产类别来看,股票型规模占比最高,配置型次之。ESG投资策略与主题方面,负面筛选与ESG整合策略为主,截至2023年3月31日资产规模占比达79.2%;气候行动主题规模迅速增长,占31.3%。

日本:资金引导ESG投资发展

1)日本ESG监管框架:日本ESG监管框架注重指引性文件,但未强制要求投资者纳入ESG因素。政府部门如金融厅、产业省、环境省发布ESG指引,鼓励负责任投资、上市公司实施尽责管理;国民养老金(GPIF)将ESG纳入尽职管理,设三部门负责ESG投资事务。GPIF通过委外投资筛选、管理外部机构,确保责任投资,并希望通过资产管理人和外部参与鼓励企业提升ESG表现。

2)日本ESG基金规模变化与机构布局:日本ESG基金在2020至2021年间出现显著增长,2021年达到343.4亿美元,2022年规模缩减,2023年呈轻微回升。日本ESG基金市场的机构布局呈现本土化特征,资产规模前三位的机构分别为AM One、野村资管和三井住友金融集团。

3)日本ESG基金配置情况和投资策略:主动型ESG基金占优,占比稳定超90%;资金类别层面,股票类资产占主导,债券型基金占比缩减;从投资策略来看,ESG整合策略占主导,负面筛选及整合组合策略占比上升,2023年占比31.65%;投资主题层面,可持续主题投资基金规模在不同时期波动,气候行动主题关注度逐年增长,2022年有所下降。

正文

全球ESG金融产品市场概览

1、全球ESG基金发展概况

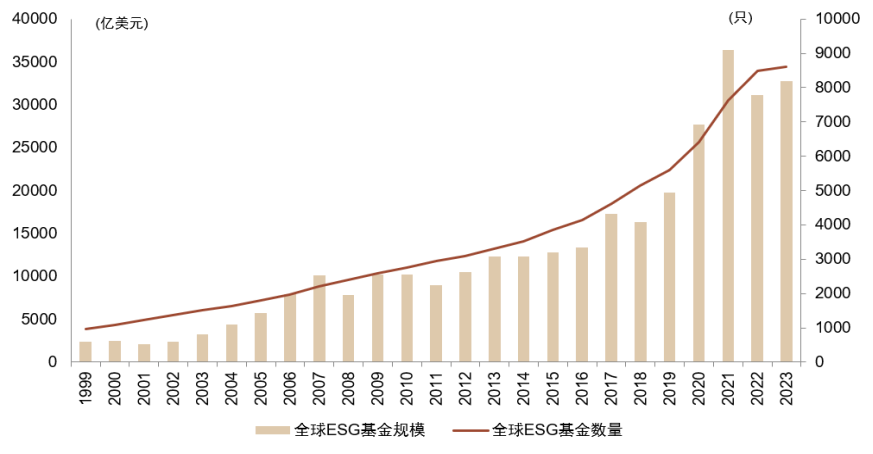

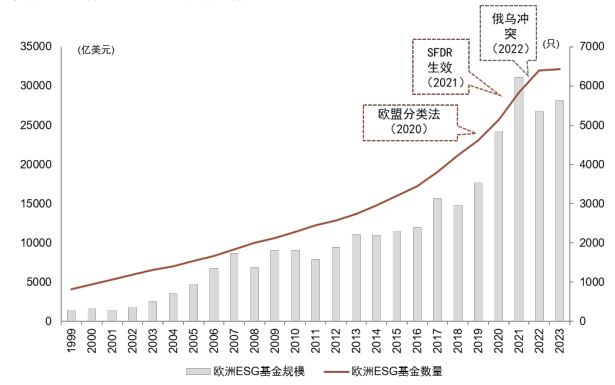

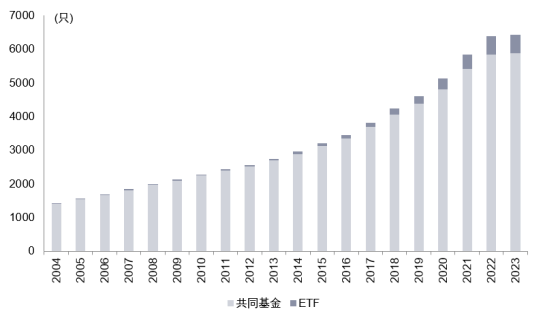

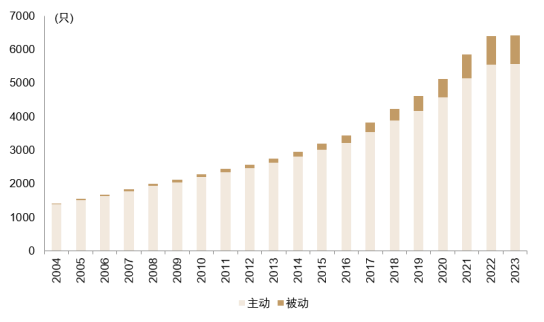

ESG基金即将ESG部分或全部理念纳入投资框架中的基金,这些产品力图通过投资那些在环境保护、社会责任和公司治理方面表现出色的企业,在实现积极投资回报的同时,推动社会和环境的改善。根据Morningstar数据,截至2023年3月31日,全球ESG基金共计8605支,合计规模达3.28万亿美元。相较于2011年,数量和规模分别提升了1.9倍和2.6倍。虽然2022年受市场影响,规模上出现小幅下行,但不改规模和产品数量的长期增长趋势。

图表1:全球ESG基金规模与数量(1999~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

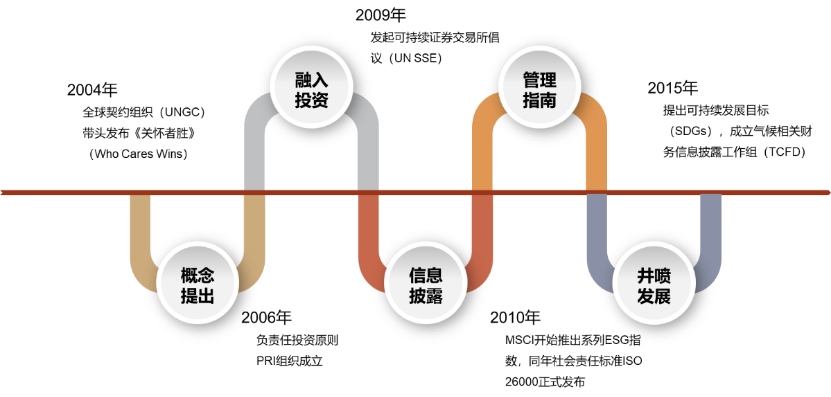

我们根据ESG基金数量和规模的变化特征、ESG投资体系发展的重要事件,将全球ESG基金的发展进程分为萌芽起步、稳步成长、加速发展和制度规范四个阶段:

► 萌芽起步阶段(1999年~2006年)

2004年,《关怀者胜》报告首次正式提出ESG的概念,得到金融行业广泛响应,ESG框架被运用于财务分析、资产管理领域。2006年,联合国负责任投资原则(Principles for Responsible Investment,PRI)组织成立,带动更多资金方和资管机构践行ESG投资理念。1999年至2006年,全球ESG基金规模从约2415亿美元增长至约7944亿美元,规模扩张三倍以上,表明ESG理念在诞生之初就受到投资者的广泛欢迎,ESG投资迅速实现了“从0到1”的跨越。

► 稳步成长阶段(2007年~2017年)

ESG基金数量持续增长,规模呈波动上升趋势,全球ESG基金规模从约1万亿美元增长至约1.7万亿美元。在此过程中,ESG投资的生态系统与基础设施逐步搭建。2009年,可持续证券交易所(UN SSE)倡议发布,推动交易所编制ESG报告指南从而促进上市公司的ESG信息披露。2010年,MSCI开始推出系列ESG指数,并积极在全球推动ESG投资。

图表2:ESG基础设施的建设与完善

资料来源:UNGC, UNPRI, MSCI, TCFD, 中金公司研究部

►加速发展阶段(2018年~2021年)

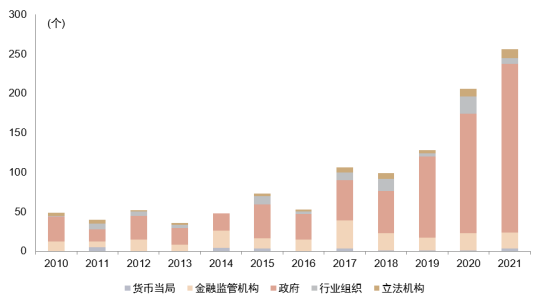

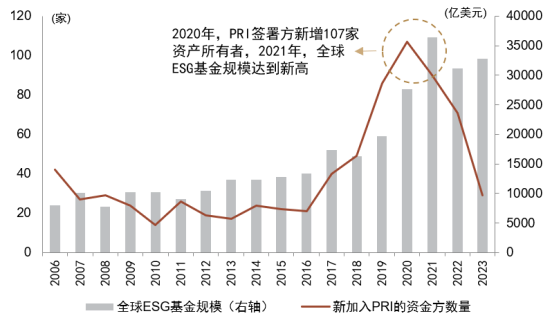

2018年以来,全球ESG基金市场加速扩张,ESG基金规模从2018年的1.6万亿美元增至2021年的3.28万亿美元新高。这一阶段全球ESG基金市场呈现“多点开花”的特征,除欧美市场外,中国、日本等国ESG基金规模亦出现较大幅度增长。ESG基金的加速增长一方面是由于投资者对气候变化、社会公正等ESG相关议题的关注度、认可度增加,资金方亦自上而下地引导管机构践行ESG投资。截至2023年7月31日,全球范围内共计737家资产所有者签署PRI,其中107家在2020年签署。

另一方面,ESG基金规模的快速增长得益于监管的引导和推动,包括欧盟可持续分类法(2020)、美国证监会发布的《2021年ESG披露简化法案》、《2021年气候风险披露法案》等。[1] 我们基于MSCI数据对全球ESG监管数量进行统计,发现2020年、2021年全球ESG监管政策数量显著增加,与ESG基金产品规模的加速增长相一致。

图表3:全球ESG监管政策数量呈增长趋势

注:官网最新数据为2021年,本报告于2023-8-14获取该数据

资料来源:MSCI,中金公司研究部

图表4:全球资金方PRI签署数量与全球ESG基金规模变化趋势

注:PRI数据截至2023-7-31,Morningstar数据截至2023-3-31

资料来源:PRI,Morningstar,中金公司研究部

► 规范化发展阶段(2022至今)

2022年,全球能源市场震荡,经济发展面临挑战,全球ESG基金规模缩减至3.11万亿美元;2023年,随着全球经济绿色复苏进程,ESG基金规模出现小幅回升。与此同时,全球针对ESG基金的监管趋严,欧盟通过《可持续金融披露条例》(SFDR)规定金融市场参与者在机构和产品层面的披露义务,美国证监会提出多项打击漂绿的政策提案,对ESG产品的发行提出了更加严格的要求,也间接限制了ESG基金规模的扩张。从资金方签署PRI的步调来看,2022年至2023年Q1,资金方新增签署数量大幅减少,也表明投资机构在ESG投资面临挑战、监管趋严的背景下,对责任投资产生更加审慎的考量。未来,我们认为ESG基金市场将在更加明晰的监管框架内有序发展,对机构投资的能力建设、可持续发展战略也将提出更高的要求。

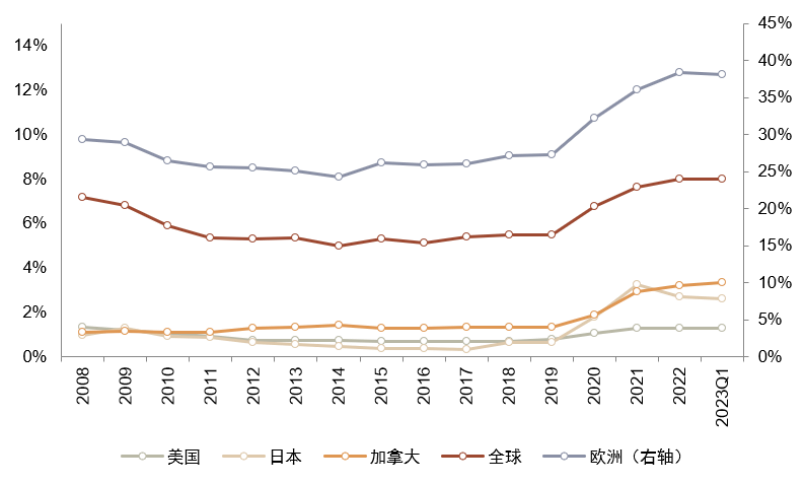

各市场ESG基金占比整体提升。截至2023年3月31日,全球ESG基金占公募基金总规模比重为8%,2019年来整体明显抬升。欧洲ESG基金占公募基金的规模比重显著高于其他地区和全球水平[2],截至2023年3月31日达38.12%。从增长趋势来看,欧洲ESG基金规模自2019年以来增速加快,与SFDR发布后,对欧盟ESG基金提出额外信息披露要求有关。在其他主要ESG基金市场中,加拿大ESG基金占公募总资产规模比重稳步上升,而美国、日本ESG基金规模占比均在2021年以后升至高位。我们预计,ESG基金的发展未来仍将维持增长趋势,并将在公募基金中占据更高份额。

图表5:全球各国家或地区ESG基金占公募基金总资产规模比重(2008~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

2、ESG基金国家和地区分布情况

由于资本市场成熟度、发展阶段、ESG监管要求和基础设施的差异,ESG基金的规模分布呈现出较为明显的地区特征。

发达市场规模占优,新兴市场增长空间较大

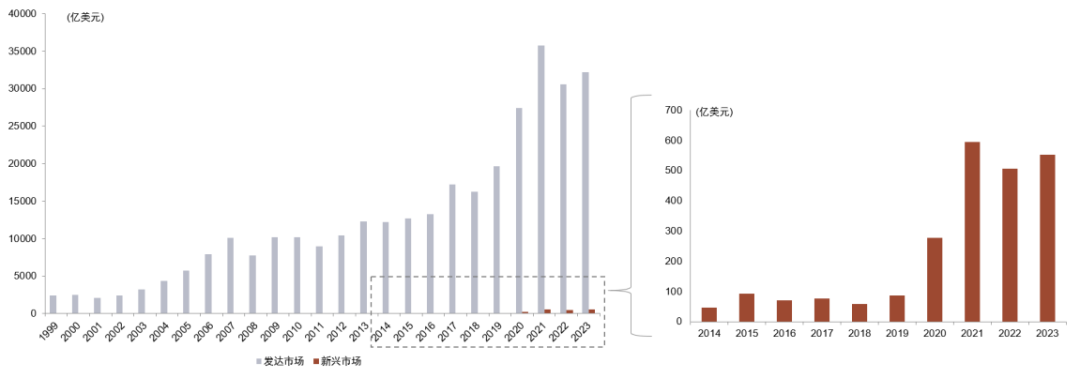

发达市场的ESG基金产品发展起步较早,在资产规模上具有优势。早在2004年ESG的概念正式提出前,欧美已有符合ESG理念的基金产品,1999年发达市场ESG基金规模约2413亿美元,并在ESG理念兴起的影响下迅速增长,到2006年达到约7935亿美元。在这一阶段,发达市场占据全球ESG基金市场的绝大部分份额。截至2023年3月31日,发达市场ESG基金规模达到32233.5亿美元,占全球ESG基金市场的98%。

相较发达市场,新兴市场的ESG基金产品起步较晚,发展空间较大。2014年起,ESG基金在中国、巴西、墨西哥等市场有零星布局,但在2014-2018年间发展较缓;2020年起随着ESG理念在全球范围内的兴起,新兴市场ESG产品增长提速,ESG基金规模在2021年达到595亿美元新高。截至2023年3月31日,新兴市场ESG基金规模552.25亿美元,具有较大的增长空间。

图表6:全球ESG基金资金规模变化趋势:发达市场与新兴市场对比(1999~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

主要市场ESG基金分布

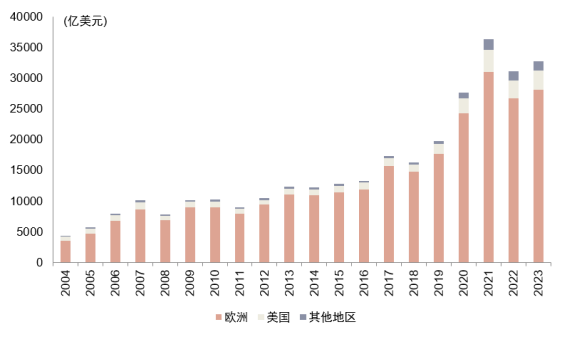

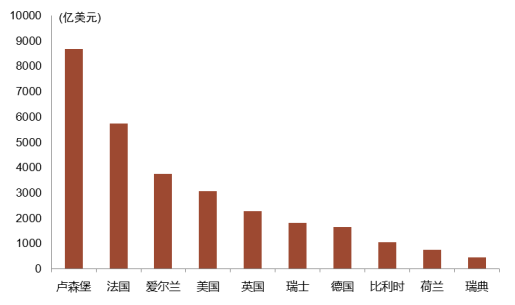

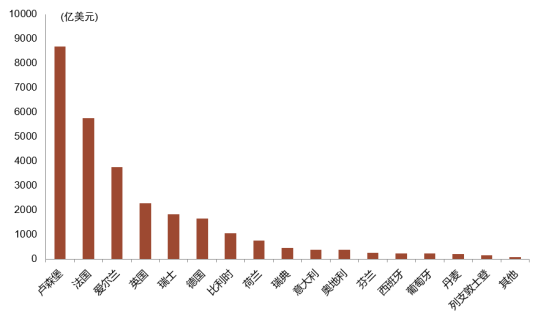

自ESG概念提出以来,欧洲始终是全球最大的ESG基金市场。截至2023年3月31日,欧洲ESG基金规模为28224.01亿美元,占全球ESG基金总规模的85.83%。ESG基金规模全球前10位国家中,9位为欧洲国家。美国和其他地区的ESG基金规模占比分别约为9.36%和4.8%。卢森堡ESG基金数量位居第一,主要由于大量ESG基金的注册地位于卢森堡。[3]

图表7:全球ESG基金国家分布情况(按规模)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表8:ESG基金规模前10位国家

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

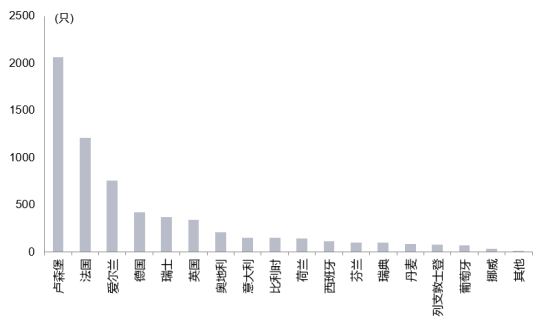

从产品数量上看,欧美市场在全球范围内亦处于领先地位。截至2023年3月31日,欧洲ESG基金产品数量为6428,美国为658只。值得注意的是,其他地区的ESG基金产品市场近年来发展较快,其中加拿大、中国、日本、澳大利亚和韩国市场ESG产品数量增长较为显著。

图表9:全球ESG基金国家分布情况(按数量)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表10:欧美以外前五大ESG基金市场增长情况

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

全球ESG基金市场格局概览

我们从投资方式、产品类型、资产类别、投资策略和主题等维度对全球ESG基金的市场格局及变化情况进行分析。

全球ESG基金产品的产品类型分布

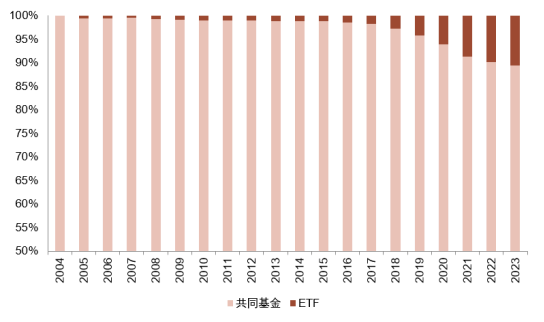

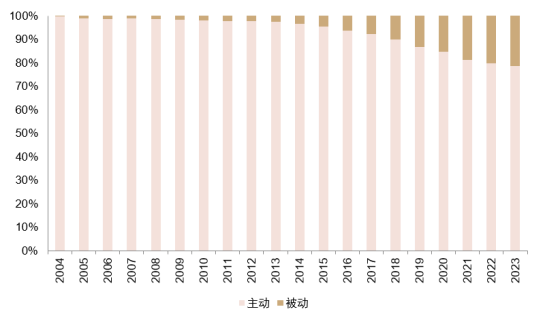

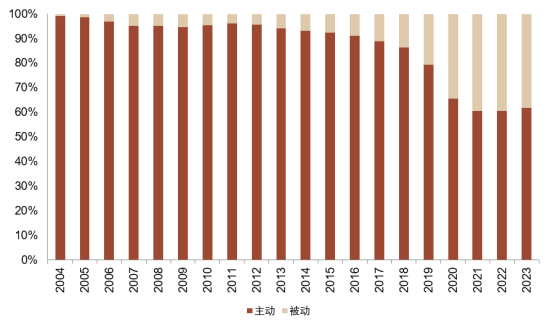

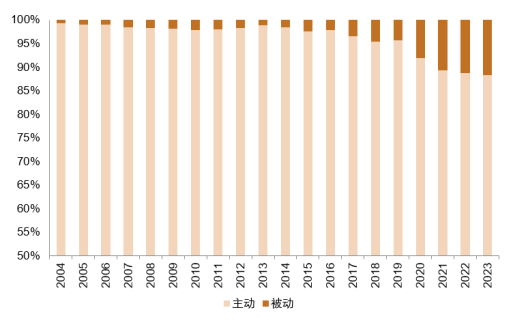

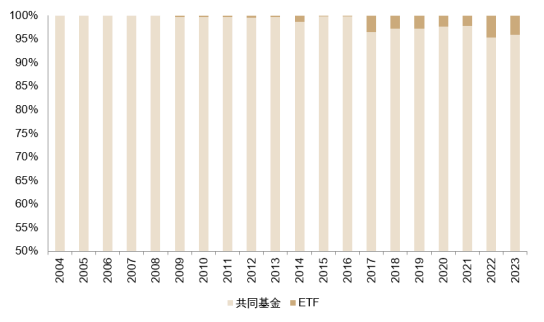

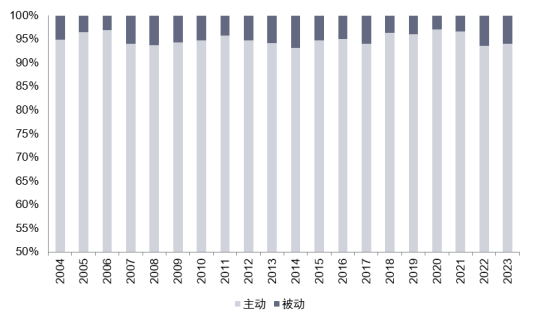

主动规模占比较高,被动化投资发展加速。投资方式方面,被动型ESG基金的规模占比逐年上升,截至2023年3月31日,主动型ESG基金规模为25228.31亿美元,被动型ESG基金规模为7557.44亿美元,被动型基金规模占比为23.1%,相较2017年增长15ppt。产品类型方面,ETF由于其持仓透明、成本较低、跟踪指数紧密等优势受到投资者喜爱。作为被动产品的主要载体的ETF,ESG主题ETF规模和数量占比均获得提升。截至2023年3月31日,ESG主题ETF产品发行1116只,规模达到4260.98亿美元,占全球ESG基金总规模的13%。

图表11:全球不同类型ESG基金规模占比

注:数据截至2023-3-31,共同基金对应国内非ETF公募基金

资料来源:Morningstar,中金公司研究部

图表12:全球主动型和被动型ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

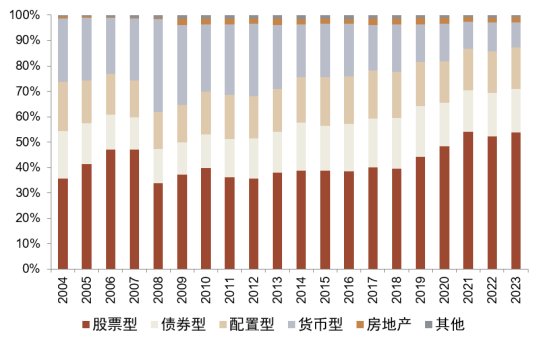

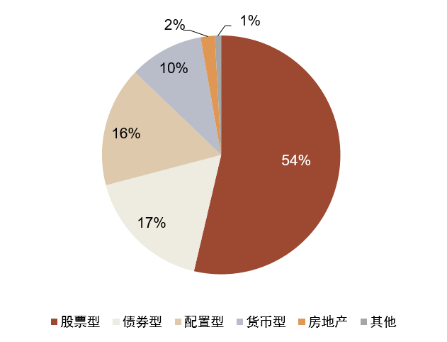

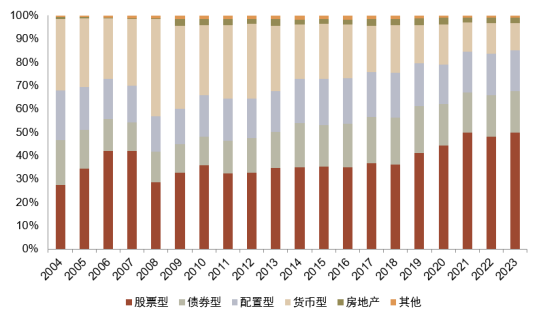

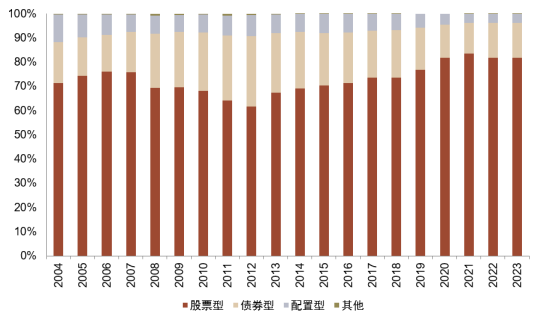

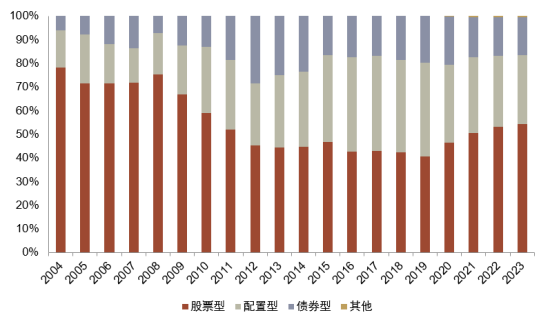

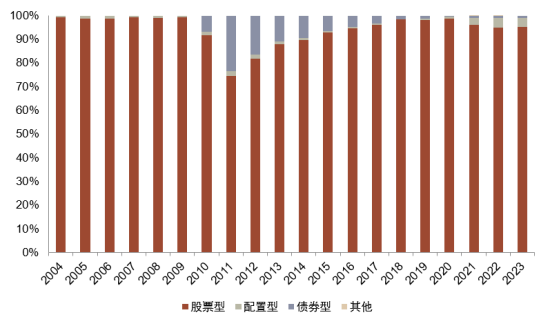

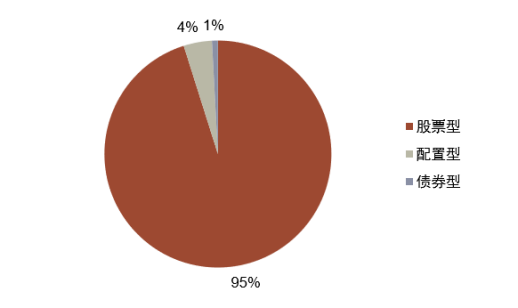

在资产类别方面,股票型ESG基金近年占比提升,目前已占ESG基金市场过半规模;债券型和配置型ESG基金居于二三位。截至2023年3月31日,全球共有4719只股票型ESG基金,资产规模为17595.78亿美元,规模占比达到53.7%;债券型基金共计1657只,资产规模5652.08亿美元,规模占比为17.24%,配置型基金共计1834只,资产规模5324.52亿美元,规模占比为16.2%。货币型ESG基金占比持续下降,目前已低于排名二、三位的债券型和配置型ESG基金。

图表13:全球不同资产类别ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表14:2023全球ESG基金资产类型分布(规模)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

全球ESG基金产品的投资策略

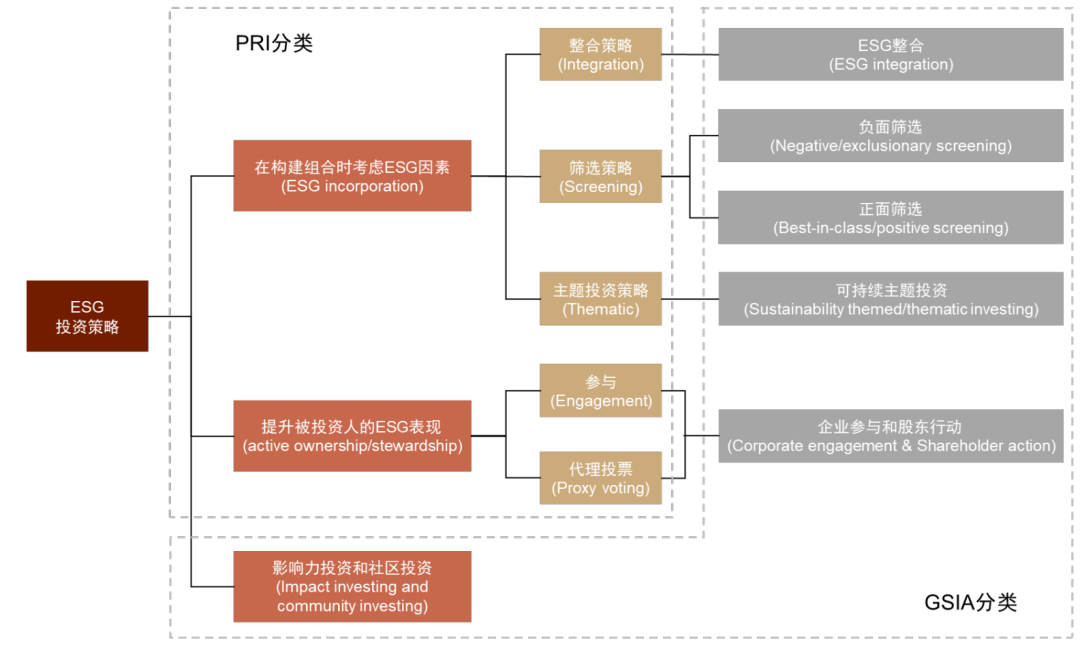

我们在深度报告《中金ESG手册(5):金融机构ESG投资及实践》中对主流ESG投资策略进行了梳理总结。根据联合国责任投资原则组织(UN PRI),ESG投资策略总体上可分为两个大类,五个子类,基本涵盖了全球可持续投资联盟(Global Sustainable Investment Alliance,GSIA)发布的七类ESG投资策略。第一大类是在构建组合时考虑ESG因素,这类策略分为三个子类:整合策略、筛选策略、主题投资策略,其中筛选策略又可分为负面筛选、正面筛选、标准筛选。第二大类是提升被投资人的ESG表现,这类策略分为两个子类:参与、代理投票,具体指企业参与及股东行动。此外,还有影响力投资和社区投资。

图表15:ESG投资策略的主要类型

资料来源:PRI,GSIA,中金公司研究部

本报告基于Morningstar数据库对全球ESG基金的投资策略采用情况进行分类统计。Morningstar与GSIA的统计口径、分类方式存在差异,GSIA统计数据包括各类责任投资资产,而Morningstar数据聚焦公募基金产品。在Morningstar的标签体系中,可持续投资主要分为ESG投资和可持续主题投资两大类,ESG投资主要包括在选股和组合构建中整合ESG因素的投资产品,可持续主题投资则包含气候行动、健康生态系统、基本需求、资源安全、人类发展五大主题。此外,可持续投资与非可持续投资均可采用ESG正面或负面筛选的方法筛选标的,我们同样将此归纳为投资策略的一环。

图表16:Morningstar可持续投资产品分类

资料来源:Morningstar,中金公司研究部

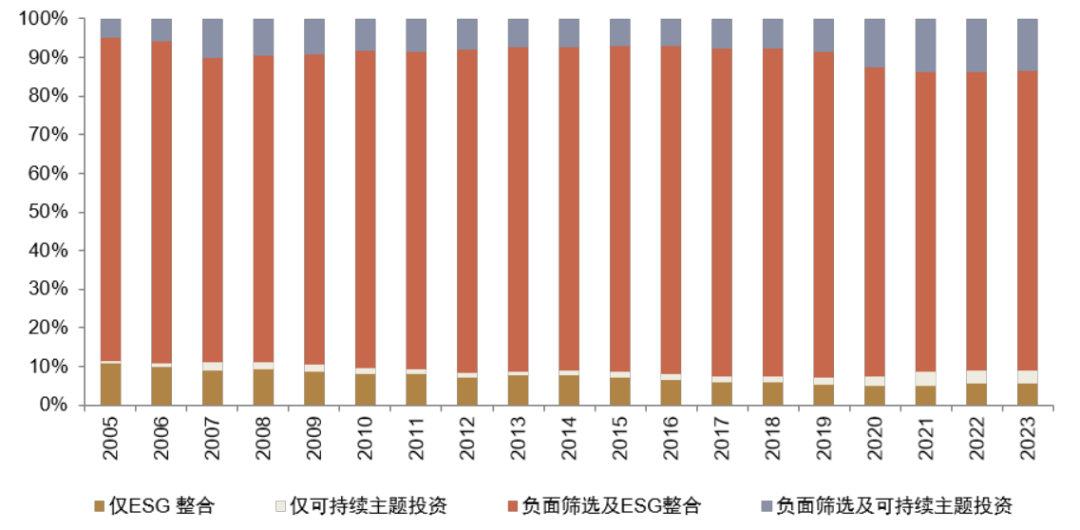

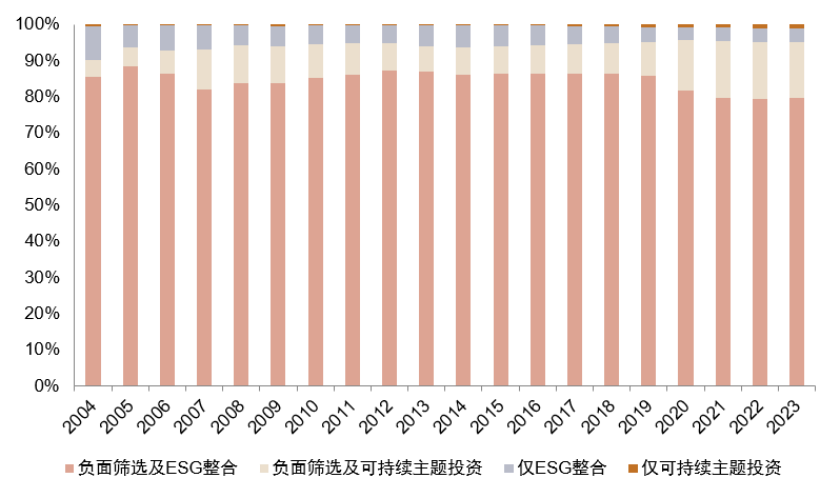

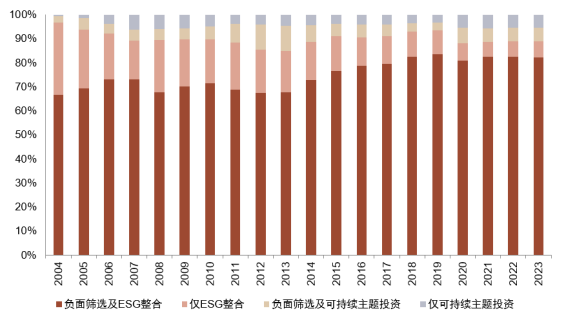

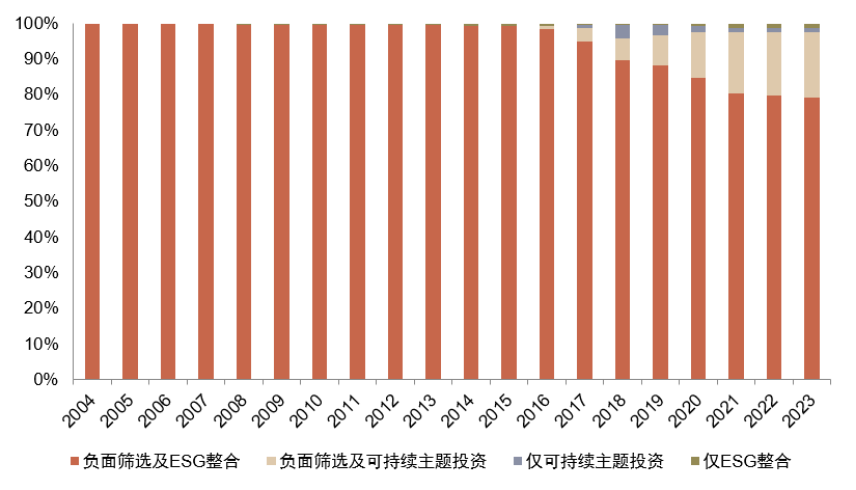

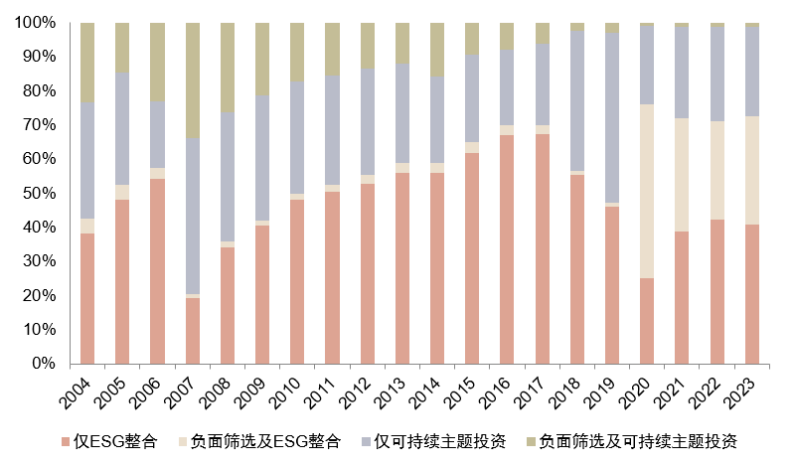

全球ESG基金主要采用负面筛选和ESG整合、可持续主题投资相结合的策略,负面筛选及ESG整合的策略占比最高,可持续主题投资基金近年来规模抬升。截至2023年3月31日,全球共有3055只ESG基金采用负面筛选及ESG整合策略,资产规模为13648.67亿美元,规模占比为77.58%;采用可持续主题投资策略的ESG基金规模达到2978.02亿美元,负面筛选及可持续主题投资策略的规模占比从2015年的7.08%上升到13.49%,增长较为显著。

图表17:全球ESG基金投资策略分布(规模)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

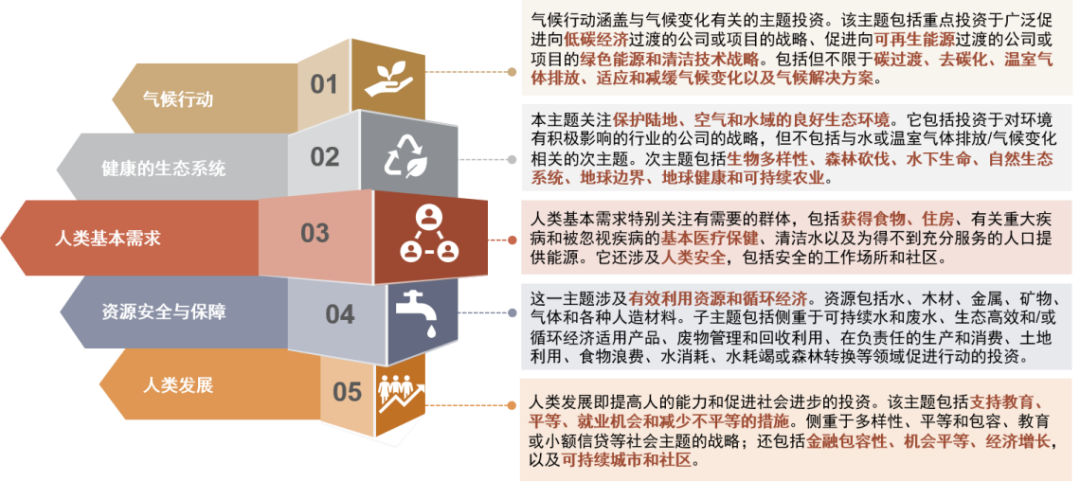

Morningstar将可持续投资主题分为气候行动、健康生态系统、人类基本需求、资源安全与保障、人类发展五大类。不同主题在投资目的、投资标的筛选方面各有侧重。例如气候行动主题主要侧重低碳经济和可再生能源转型,资源安全与保障主要侧重资源高效利用与循环经济。

图表18:Morningstar可持续投资主题一览

资料来源:Morningstar,中金公司研究部

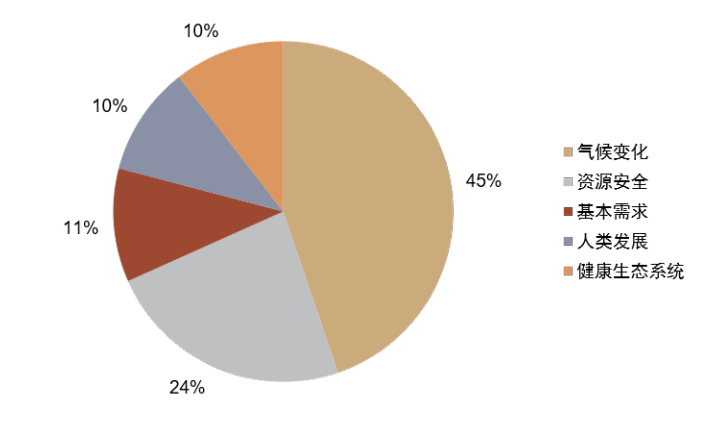

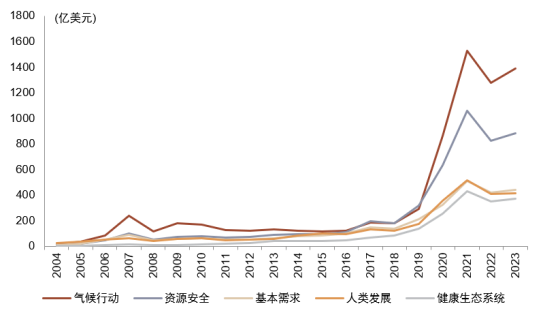

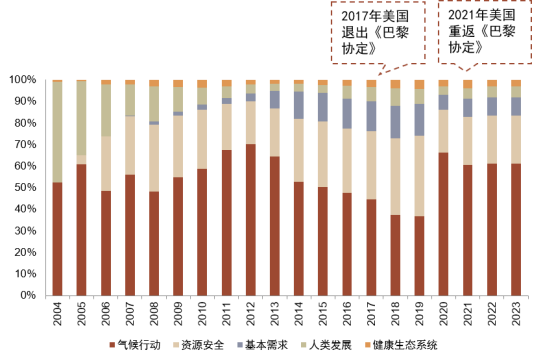

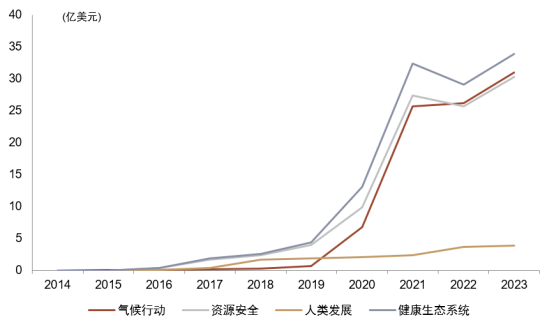

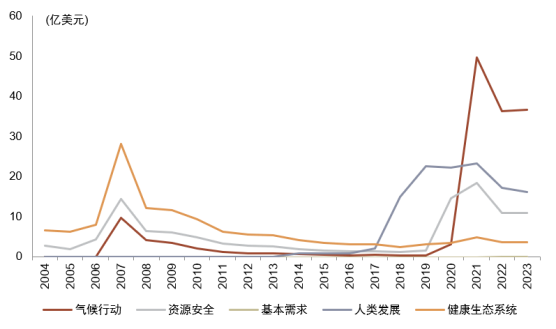

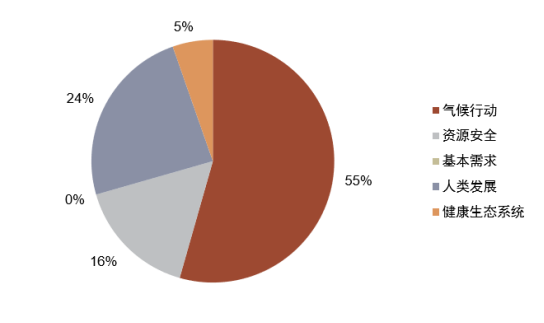

2020年以来,全球可持续主题基金发行规模有较为显著的提升,其中气候行动主题关注度最高。截至2023年3月31日,气候行动主题基金发行数量为680只,资产规模1948.27亿美元,占比约为45%,为当前规模最大的可持续投资主题。资源安全主题为全球第二大可持续投资主题,规模占比为24%,主要关注水、木材、金属、矿物等资源的利用效率和循环经济。我们认为,投资者对不同可持续投资主题的关注度与当前ESG领域的热点议题紧密相关。人类发展和基本需求主题投资规模占比近年有所降低,截至2023年3月31日的规模占比分别为10%和11%。

图表19:全球可持续主题基金规模变化(2004~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表20:2023年全球可持续主题基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

全球ESG基金机构布局情况

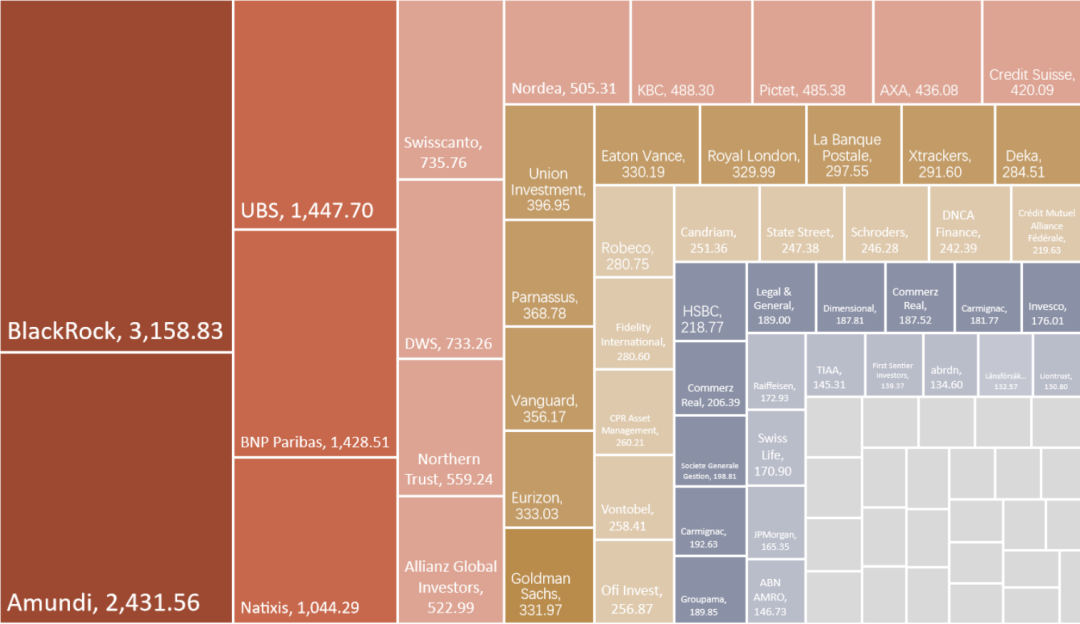

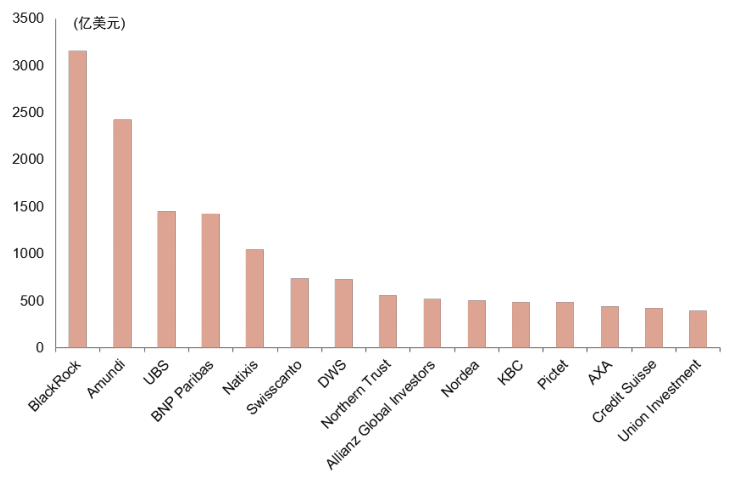

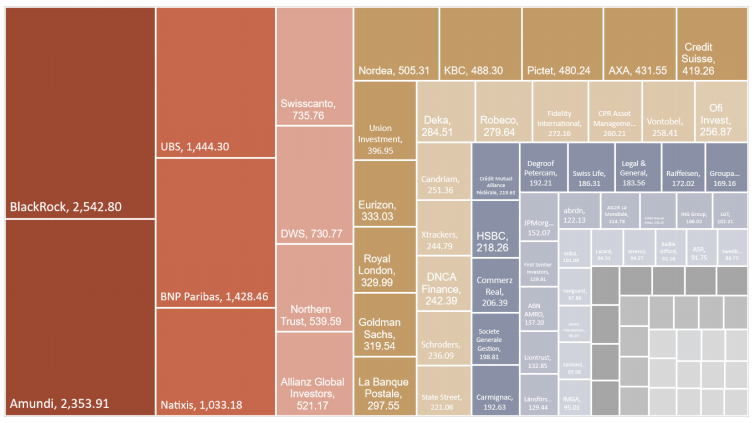

全球头部金融机构在ESG基金布局方面较为积极,尤以欧洲的金融机构为先锋。截至2023年3月31日,贝莱德以3158.83亿美元的ESG基金规模位居全球第一,其中有1682.72亿美元来自贝莱德旗下的ETF品牌iShares,占贝莱德ESG基金总规模比重超过53%。

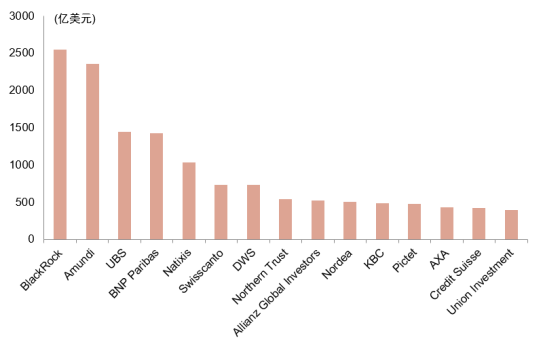

贝莱德、Amundi、法巴资管、UBS等头部资管机构领先ESG基金布局。除贝莱德以外,全球ESG基金规模前5位的资管机构总部均位于欧洲,依次为Amundi(2431.56亿美元)、UBS(1447.70亿美元)、法巴资管(1428.51亿美元)、Natixis(1044.29亿美元)。

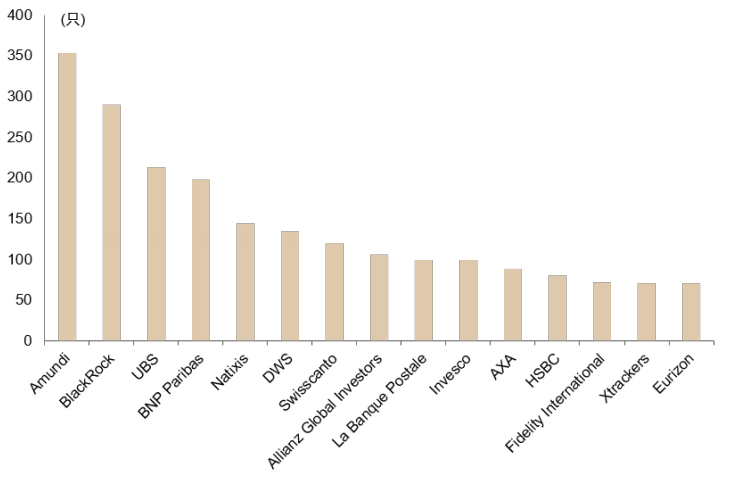

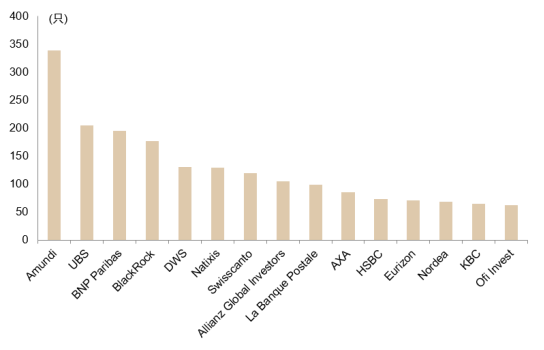

ESG基金产品数量方面,全球ESG基金产品数量自2017年开始加速增长,截至2023年3月31日,共有8591只基金产品进入市场。其中,Amundi以353只产品位居世界ESG基金市场首位,贝莱德和UBS以213和198只产品位列第二、第三位。值得注意的是,法巴资管、Natixis、Swisscanto、DWS等机构的ESG基金产品数量并未明显低于头部机构,我们认为这表明较多机构有布局ESG基金产品的积极性,在未来有望成为ESG基金规模的重要增长点。

图表21:全球基金公司ESG基金资产规模(亿美元)

注:数据截至2023-3-31资料来源:Morningstar,中金公司研究部

图表22:全球基金公司ESG基金发行数量前15名

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表23:全球基金公司ESG基金发行规模前15名

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

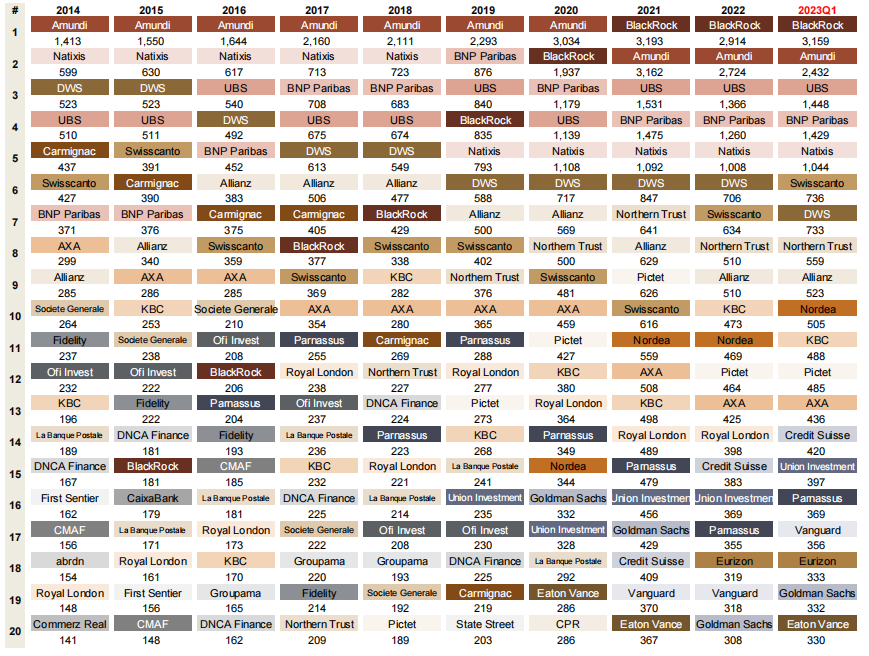

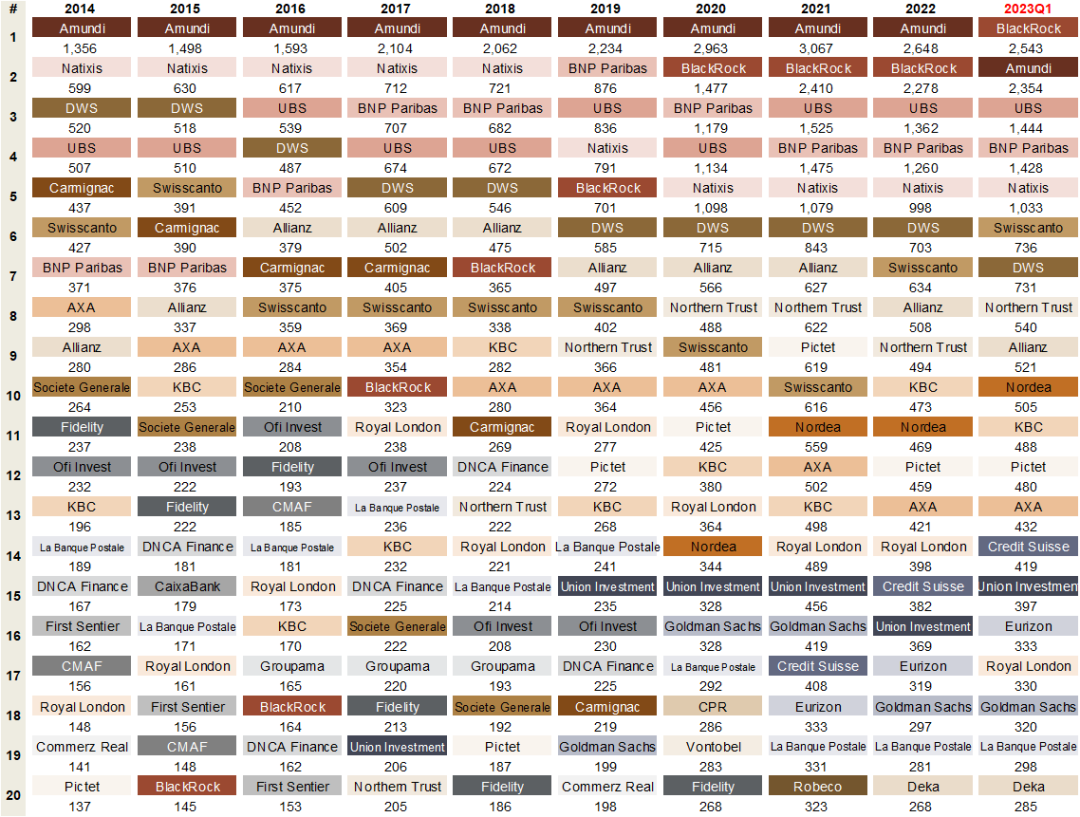

我们对2014年以来全球ESG基金市场上的主要管理人规模及排序情况进行梳理。Amundi的ESG基金管理规模始终保持领先地位,稳居一二位;贝莱德的ESG基金规模自2015年起持续增长,排名连年上升,2021年超越Amundi成为全球最大的ESG基金管理人,得益于iShares旗下被动ESG产品规模的快速增长。

图表24:全球ESG基金市场主要管理人规模及排序变动情况

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

在接下来的章节中,我们根据ESG基金和市场特色,选取欧洲、美国、加拿大、日本四个主要市场,分别刻画其ESG基金发展的整体趋势、发展格局和背后的发展动因。

欧洲:全球ESG基金产品领跑者,主动产品占主流

1、欧洲ESG基金监管框架:“三支柱”覆盖投资全流程

欧洲是全球最大的ESG基金市场,截至2023年3月31日,欧洲ESG基金规模为28224.01亿美元,占全球ESG基金总规模的85.83%。欧洲ESG基金起步较早、规模庞大,最重要的愿意之一是欧盟建立了相对完善的ESG监管体系。自2018年以来,欧盟以《可持续发展融资行动计划》为指引,构建了较为完善的可持续投资体系。《计划》设定了三大目标,分别为:1)将资本引向更具可持续性的经济活动;2)将可持续性纳入风险管理的主流;3)促进金融和经济活动的透明度和长期主义。

图表25:欧盟可持续发展战略及ESG监管框架

资料来源:《欧盟ESG监管及其影响机制》,欧盟委员会,中金公司研究部

基于绿色金融与可持续投资发展目标,欧盟通过《欧盟可持续金融分类法》(EU Taxonomy)、《企业可持续发展报告指令》(CSRD)和《可持续金融信息披露条例》(SFRD)等政策工具,从资产端到资金端、产品端和机构端,构建起覆盖ESG投资全链条的监管体系。

►资产端:界定可持续活动标准,明确ESG基金定义

《欧盟分类法》确定了六大环境目标,并将经济活动按照对单个目标的贡献度分为“实质性”、“扶持型”和“过渡性”三类,规定了可持续经济活动的判断标准,从底层资产维度为ESG基金监管提供支撑。在此基础上,欧盟要求ESG基金的投资标的公司应全部或部分符合《欧盟分类法》的标准。

►机构端:提升ESG投资透明度

欧盟对金融机构的ESG监管以SFDR立法为核心,在引导资管机构践行ESG投资的同时提高透明度,防范“漂绿”。SFDR要求资管公司将可持续风险纳入投资分析,对金融产品可持续性进行披露,并要求资管公司从2022年开始披露碳足迹。

►金融产品端:分层界定投资目标与披露要求

欧盟SFDR将基金产品分为三类:深绿(SFDR条款9)、浅绿(SFDR条款8)和其他产品(SFDR条款9),三类基金产品的定义和披露要求见下表:

图表26:SFDR三类基金产品定义及披露要求

资料来源:欧盟委员会,WRI,中金公司研究部

►第三方机构端:规范ESG金融服务

2023年6月,欧盟委员会发布针对ESG评级商的监管,要求ESG评级服务需满足欧洲证券和市场管理局(ESMA)的授权和监督。ESG评级是投资决策的重要基础设施,欧盟正通过监管手段提升ESG评级服务的可靠性、可比性、透明度。

欧洲ESG基金市场格局:国家和机构分布

自1999年,欧洲ESG基金发行数量和整体规模持续稳定上升。截至2023年3月31日,ESG基金总数量从1999年的825只增长到2023年3月的6415只,总规模达到28224.01亿美元。欧洲ESG基金在2021年达到规模巅峰,基金管理规模达到30984亿美元,得益于欧盟分类法(2020年)和SFDR(2021年)等ESG政策法规的引导、完善。受到俄乌冲突和欧洲能源危机等因素影响,2022年欧洲ESG基金整体规模有所下滑,2023年小幅回升。

图表27:欧洲ESG基金规模与数量(1999~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

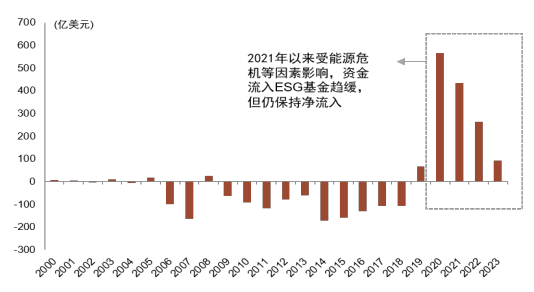

从资金流情况来看,欧洲ESG基金在2020年迎来较大幅度净流入,达566.8亿美元,而后资金流入ESG基金的速度逐年趋缓,主要受到经济下行、能源危机、ESG监管趋严等因素影响,但ESG基金仍保持资金净流入。

图表28:欧洲ESG基金资金流入变化情况(1999~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

卢森堡、法国、爱尔兰是欧洲ESG基金市场的领跑者,其ESG基金的规模和数量都在欧洲具有领先优势,截至2023年Q1,以上三个国家的ESG基金规模占欧洲ESG总规模的比重超过62%。

图表29:欧洲ESG基金规模国家分布情况

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表30:欧洲ESG基金数量国家分布情况

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

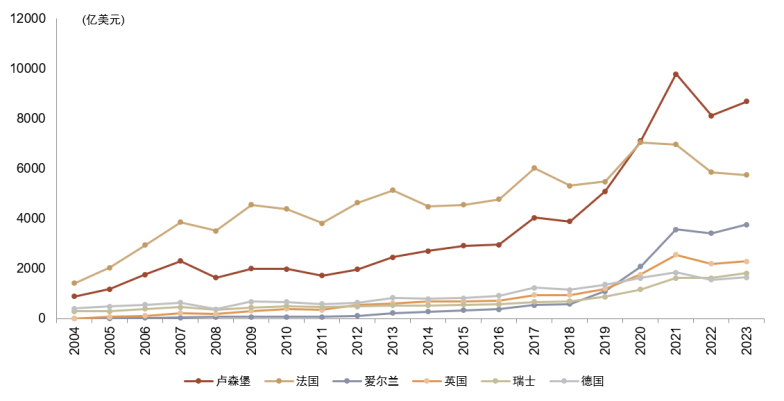

从历史ESG基金规模变化来看,法国自2004年起持续具有较强的领先优势;2018年后,卢森堡和爱尔兰后来居上,增幅较大,快速赶超其他国家。截至目前,卢森堡、法国和爱尔兰ESG基金数量和规模仍领先于欧洲其他国家。

图表31:欧洲主要国家ESG基金规模变动情况

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

卢森堡是欧洲ESG产品数量最多、资产规模最大的国家,截至2023年3月31日,卢森堡ESG基金数量为2064只,管理规模达到8677亿美元,在欧洲和全球范围内均位列第一。卢森堡ESG基金的发展一方面得益于卢森堡对基金行业的利好政策,另一方面得益于卢森堡对绿色金融的大力推动。

►卢森堡对投资基金的利好政策。从税收角度来看,卢森堡对于境内投资基金的所得红利和资本利得不征收税费,但可能根据不同的税收框架征收“认购税”。同时,多数基金可享受欧盟UCITS指令和避免双重征税条约的优惠。[4] 从发行流程来看,许多卢森堡基金受益于欧洲通行证,这意味着符合《UCITS指令》或《AIFM指令》的基金(及其管理人)只需经过简单的通知程序,即可向欧洲经济区(EEA)的投资者销售。

►成立绿色交易所。2016 年,卢森堡率先成立了专门从事可持续证券交易的全球平台卢森堡绿色交易所(LGX),LGX为投资者免费提供可持续金融工具相关的诸多资源和信息,降低了ESG投资的信息壁垒。

►构建气候融资平台。2016年,卢森堡政府与欧洲投资银行合作启动气候融资平台,截至 2023 年 8月撬动 355 亿欧元投资于对气候变化有重大影响的项目。[5]

►制定可持续金融路线图。2018年 10月 4 日,卢森堡财政部长和环境部长与联合国环境规划署金融倡议负责人一起,正式启动了《卢森堡可持续金融路线图Luxembourg Sustainable Finance Roadmap》,旨在借助卢森堡在投资基金、混合金融、债券、证券化和可持续标签等方面的优势和专业知识,为可持续金融战略奠定基础。路线图涵盖了金融市场的许多方面,包括为可持续金融产品开发制定培训和教育计划,通过创新为可持续发展进行融资等。

图表32:卢森堡的ESG投资推动手段

资料来源:卢森堡基金业协会(ALFI),中金公司研究部

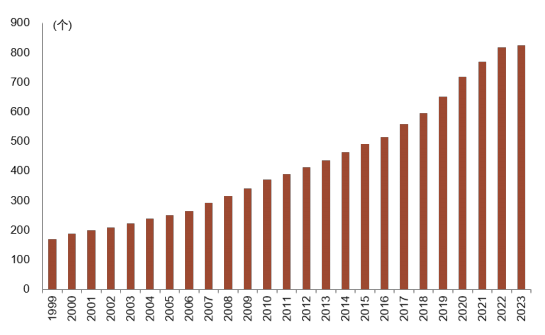

欧洲金融机构对于ESG产品的布局在全球范围内处于领先地位,早在1999年已有170家金融机构在欧洲市场布局ESG产品,同期美国发行ESG基金的机构数量仅有44家。从增长情况来看,在欧洲布局ESG基金的机构数量从1999年就保持高速、持续增长。截至2023年3月31日,已有824家金融机构在欧洲市场布局ESG基金产品。

图表33:欧洲发行ESG基金的机构数量变化趋势(1999~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

从截至2023年Q1的资产管理规模来看,欧洲市场ESG基金管理规模前三位分别为:贝莱德(2542.80亿美元)、Amundi(2353.91亿美元)、UBS(1444.30亿美元)。ESG基金产品数量方面,Amundi以339只产品位于欧洲市场首位,UBS(205只)、法巴资管(195只)位列第二、第三位。

图表34:资管机构在欧洲发行的ESG基金资产规模(亿美元)

注:数据截至2023-3-31,图表仅列示ESG基金规模在50亿美元以上的机构

资料来源:Morningstar,中金公司研究部

图表35:欧洲ESG基金规模前15位资管机构

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表36:欧洲ESG基金发行数量前15位资管机构

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

从ESG主要管理人的时间序列数据来看,Amundi的ESG基金管理规模稳定于头部,2014-2022年间居于欧洲首位,2023年第一季度被贝莱德超越。贝莱德在欧洲市场的ESG产品规模自2015年以来持续上升,目前已成为欧洲市场上规模最大的ESG基金管理人。UBS、法巴资管、Natixis等欧洲本土资管机构在欧洲发行的ESG基金规模亦居于前列,具体排名在不同年份会产生小幅变动。

图表37:欧洲ESG基金市场主要管理人规模及排序变动情况

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

2、欧洲ESG基金配置情况与投资策略

欧洲市场不同类别的ESG基金产品中,共同基金仍为市场主流,ETF的数量和规模占比近年来呈现出上升趋势。截至2023年3月31日,欧洲ESG主题ETF产品数量551只,资产规模2958.93亿美元,占欧洲ESG基金总规模的10.5%。

图表38:欧洲ESG基金规模占比(按类型)

注:数据截至2023-3-31,共同基金对应国内非ETF公募基金

资料来源:Morningstar,中金公司研究部

图表39:不同类型欧洲ESG基金数量

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

被动型ESG基金规模占比抬升。近年来欧洲被动型ESG基金的数量和规模占比呈上升趋势,资金规模和基金数量扩张趋势较为显著。截至2023年3月31日,欧洲被动型ESG基金共859只,资金规模达到5981.42亿美元,占ESG基金总规模的21.3%。

图表40:欧洲主动型和被动型ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表41:主动型和被动型欧洲ESG基金数量

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

ESG基金资产类别丰富,股票型规模占优。从资产类别来看,欧洲ESG基金的资产类型更为丰富,除股票型、债券型、配置型外,还包括货币兴、房地产等其他类别。其中,股票型ESG基金规模占比提升较为显著。截至2023年3月31日,欧洲股票型ESG基金数量为3238只,规模达14016.96亿美元,占比达49.8%。

图表42:欧洲ESG基金资产类型分布变化趋势

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表43:2023Q1不同资产类型ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

负面筛选及ESG整合应用广泛,可持续主题投资发展提速。在投资策略方面,欧洲市场中采用负面筛选及ESG整合策略的ESG基金规模占优,但整体占比呈下降趋势。截至2023年3月31日,负面筛选及ESG整合策略的资产规模在ESG基金中占比达79.7%。负面筛选及可持续主题投资基金近年来规模增加,占ESG基金总规模的比重从2018年的8.5%增加至2023年3月31日的15.3%。

图表44:欧洲ESG基金投资策略规模变化趋势

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

气候行动主题关注度最高,各可持续投资主题规模2020年均有提升。其中,气候行动主题关注度较高,自2020年以来规模占比迅速提升,在2023年3月约占可持续投资主题基金总规模的39.7%。2019年12月,欧盟委员会发布《欧洲绿色新政》,提出在2050年前成为首个碳中和大陆的目标,鼓励能源低碳转型和工业的脱碳化发展,引导投资者积极布局气候行动主题基金。而基本需求和人类发展主题在欧洲的关注度则相对降低,截至2023年3月31日仅占可持续投资主题基金总规模的24.4%。

图表45:欧洲可持续主题基金规模变化趋势

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表46:2023欧洲可持续主题基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

美国:自下而上发展 ESG 体系,被动产品增长迅速

1、美国ESG监管框架:暂无统一ESG标准,近期聚焦反漂绿

目前,美国暂未形成系统性的ESG监管框架,但所有的基金都遵循《1940年投资公司法案》规定的一个重要原则——“基金名称不允许存在欺骗性或误导性”。进一步来说,如果基金名称中包含了“ESG”或同类关键词,那么基金持仓中净资产80%以上应属于“ESG资产”。

图表47:美国ESG金融产品相关监管框架

资料来源:SEC,中金公司研究部

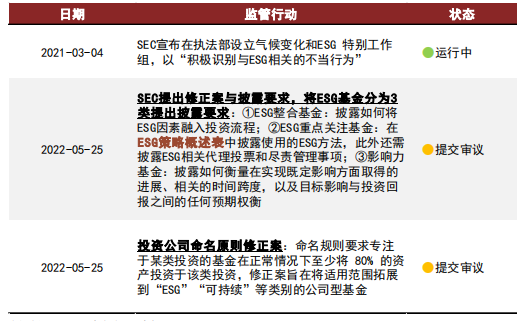

2021年以来,美国监管方聚焦ESG投资领域的“反漂绿”行动。美国证监会密集发布“反漂绿”政策提案,但多数处于审议阶段,我们认为以上法案落地后或将对美国ESG基金的发行和披露提出更高的要求。

图表48:2021年以来美国监管方聚焦“反漂绿”,多数提案尚未通过

资料来源:SEC,中金公司研究部

2、美国ESG基金规模变化与机构布局

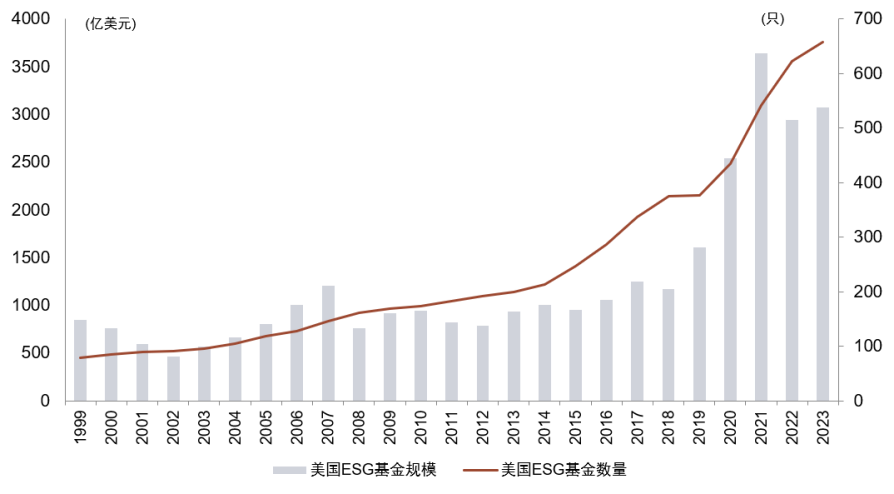

整体来看,美国ESG基金产品数量持续上升,规模在2022年出现波动,资金流入情况与投资理念、监管推动等因素密切相关。截至2023年3月31日,美国ESG基金数量共计658只,资产规模达3069.47亿美元。

2021年,民主党人拜登就任美国总统,支持ESG投资发展,美国发布《迈向2050年净零排放的长期战略》重申气候行动目标。2021年,美国证监会(SEC)发布投资者公告,明确ESG基金投资组合应包含环境、社会和治理三个因素中至少一个类别的证券。同年,美国资产规模达到3637.25亿美元新高,与监管层面的推动和引导密切相关。2022年,受到全球金融市场震荡、能源危机和美国反ESG风波等因素影响,美国ESG基金规模出现缩减,但在2023年小幅回升。

图表49:美国ESG基金规模和数量变化趋势(1999~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

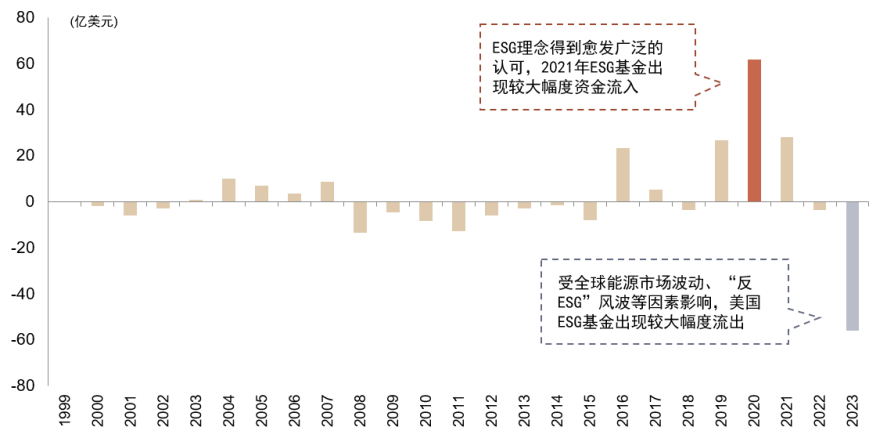

图表50:美国ESG基金资金流入变化情况(1999~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

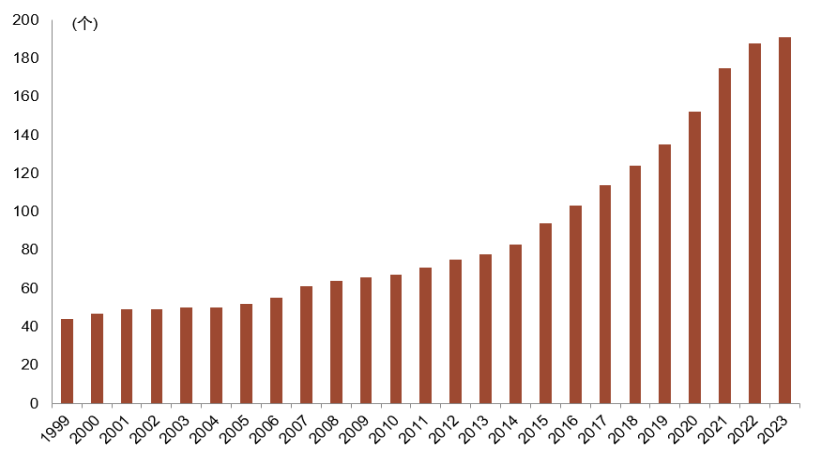

机构布局方面,美国资管机构对ESG产品的布局起步较早,本土机构在美国ESG基金市场占优。

1999年至2014年,在美国市场布局ESG机构数量稳中有升,以贝莱德、富达等头部金融机构为主。2015年以来,美国市场布局ESG产品的机构数量进入加速增长期,截至2023年3月31日,已有190家金融机构在美国市场发行ESG基金产品。

图表51:在美国市场布局ESG产品的基金公司数量(1999~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

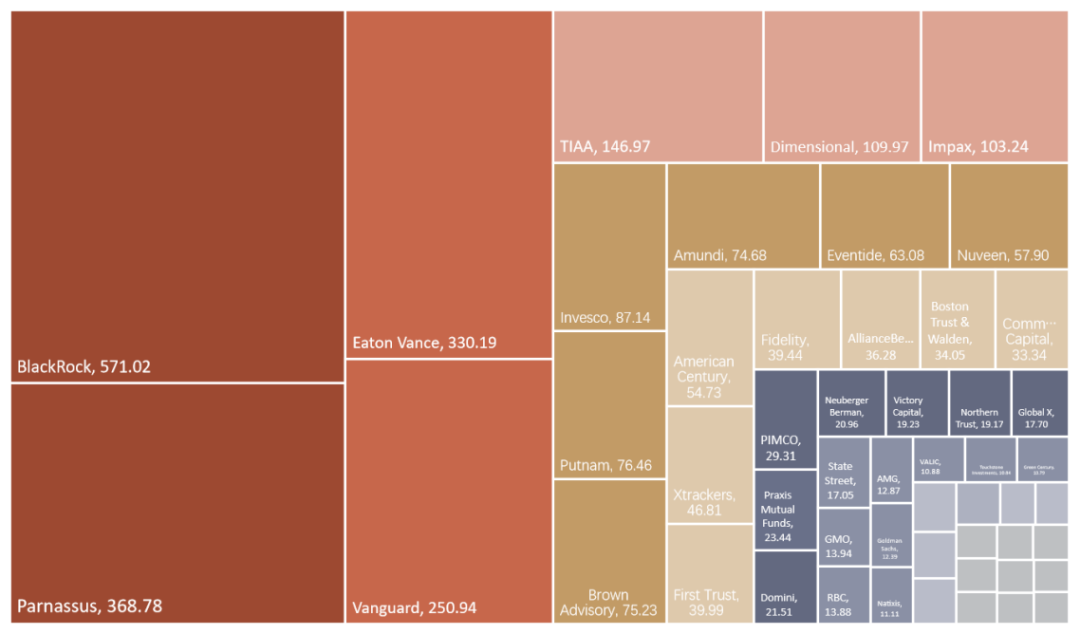

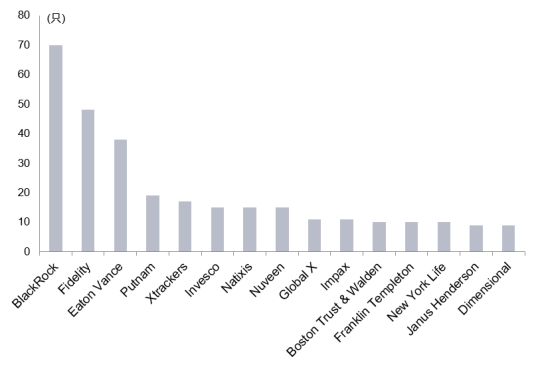

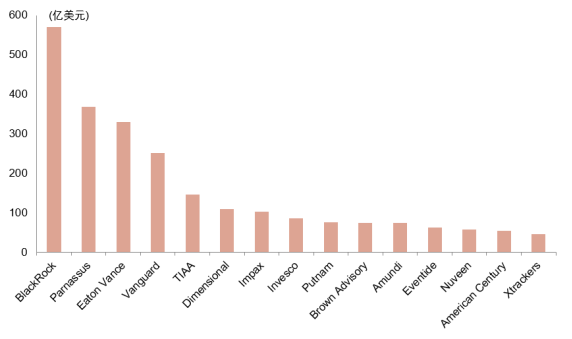

资产规模方面,截至2023年3月31日,美国市场ESG基金资产规模前三位的资管机构分别为贝莱德(571.02亿美元)、Parnassus(368.78亿美元)、Eaton Vance(330.19亿美元)。ESG产品数量方面,贝莱德以70只产品居于美国市场首位,富达(48只)、Eaton Vance(38只)位列第二、第三位。

图表52:资管机构在美国市场发行ESG基金的资产规模(亿美元)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表53:美国ESG基金发行数量前15位资管机构

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表54:美国ESG基金规模前15位资管机构

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

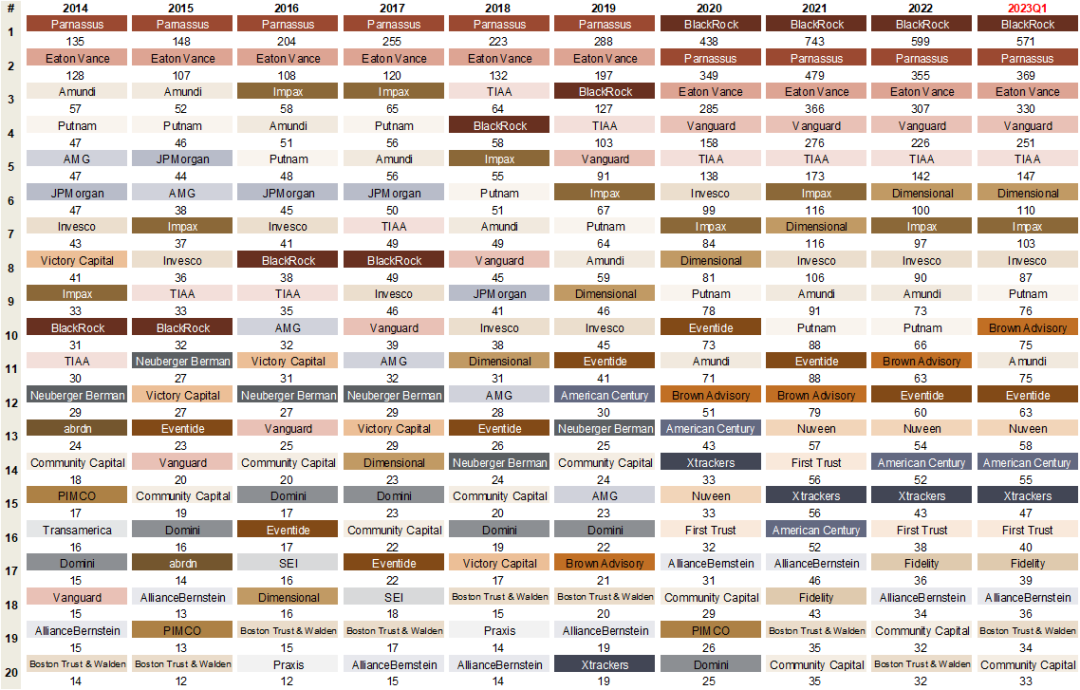

从美国ESG基金市场主要管理人的时间序列变动情况来看,2014-2019年,美国本土资管机构Parnassus的ESG管理规模居于首位,Parnassus专注于主动管理共同基金,较早开始关注ESG理念在投资中的应用,在2008年签署UN PRI,因而在美国ESG基金市场中具有一定的先发优势。贝莱德自2020年起超越Parnassus成为美国市场上ESG基金规模最大的机构,并保持持续的领先地位。Eaton Vance在美国ESG基金市场上的规模稳居前三位,其历史可追溯到1924年,2020年Eaton Vance被摩根士丹利收购。

图表55:美国ESG基金市场主要管理人规模及排序变动情况

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

3、美国ESG基金配置情况与投资策略

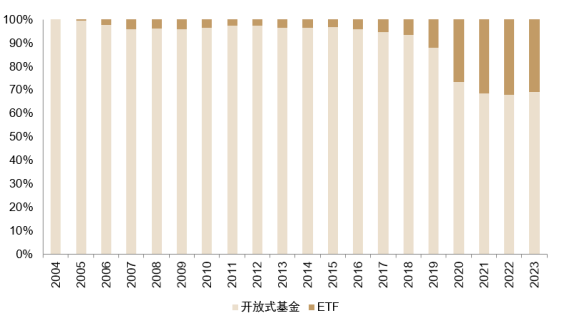

美国ETF的数量和规模占比近年来呈上升趋势,被动投资占比显著高于全球其他市场。截至2023年3月31日,美国ESG主题ETF产品数量251只,资产规模951.18亿美元,占美国ESG基金总规模的30.99%。从投资理念来看,近年来美国被动型ESG基金的数量和规模占比呈上升趋势,资金规模扩张趋势较为显著。截至2023年3月31日,美国被动型ESG基金资金规模达到1174.68亿美元,占ESG基金总规模的38.3%。

图表56:美国不同类型ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

从资产类别来看,权益类资产在美国ESG基金中占优势。截至2023年3月31日,美国股票型ESG基金规模达2506.97亿美元,占比达81.7%。

负面筛选及ESG整合策略规模占优、占比抬升。ESG投资策略方面,美国市场中采用负面筛选及ESG整合组合策略的ESG基金规模占优,整体呈上升趋势,截至2023年3月31日资产规模在ESG基金中占比达82.3%。可持续主题投资基金近年来规模增加,占ESG基金总规模的比重从2018年的3%增加至2023年Q1的5%。尽管可持续投资的产品数量较多,但规模相对较低。

图表57:美国主动型和被动型ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表58:美国不同资产类别ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表59:美国不同投资策略ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

气候行动主题基金关注度较高,但占比波动较大。在美国可持续主题投资基金中,气候行动主题关注度较高,自2020年以来规模占比迅速提升,截至2023年3月31日,约占可持续投资主题基金总规模的61%。Morningstar研究显示,美国气候主题基金主要聚焦清洁能源与技术。[ Morningstar,Investing in Times of Climate Change 2022,2022] 然而,不同时期气候行动主题的资产规模占比波动幅度较大,与美国两党政治极化、气候立场摇摆不定有关。

图表60:美国可持续投资主题基金资金规模变化趋势

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表61:2023年美国可持续主题投资基金规模占比(亿美元)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

加拿大:可持续投资后起之秀,注重ESG披露与整合

1、加拿大ESG投资监管框架

近10年以来,加拿大持续完善可持续投资政策体系和ESG披露框架,养老金引领责任投资实践的践行与推广,加拿大证券管理局和证券交易所则持续推进ESG披露政策的完善。2021年以来,加拿大ESG投资监管逐步趋严:

►2021年1月加拿大安大略省的资本市场现代化工作组在发布了《资本市场现代化工作组最终报告》,建议上市公司通过TCFD框架披露气候相关风险的管理情况。

►2022年4月,加拿大联邦政府发布计划,或将从2024年初开始强制要求金融机构落实TCFD气候风险相关的财务信息披露。

图表62:加拿大ESG投资监管框架

资料来源:OSFI,多伦多证券交易所,中金公司研究部

2、加拿大ESG基金规模变化与机构布局

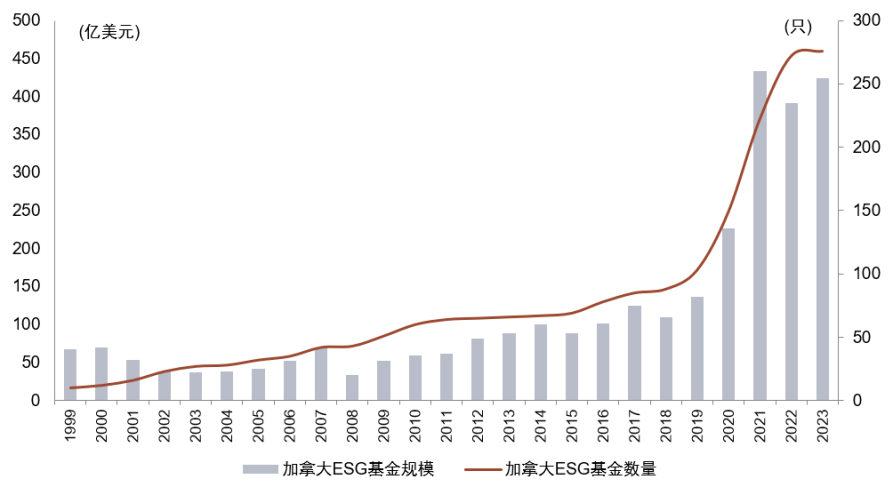

2018年以来,加拿大ESG基金数量持续高速增长,基金规模在2021年达到433.91亿美元新高。加拿大ESG基金规模在2022年略有下滑,但在2023年出现了较大反弹回升,接近于2021年水平。截至2023年3月31日,加拿大ESG基金数量共计276只,总计规模达到424.06亿美元。

图表63:加拿大ESG基金规模与数量(1999~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

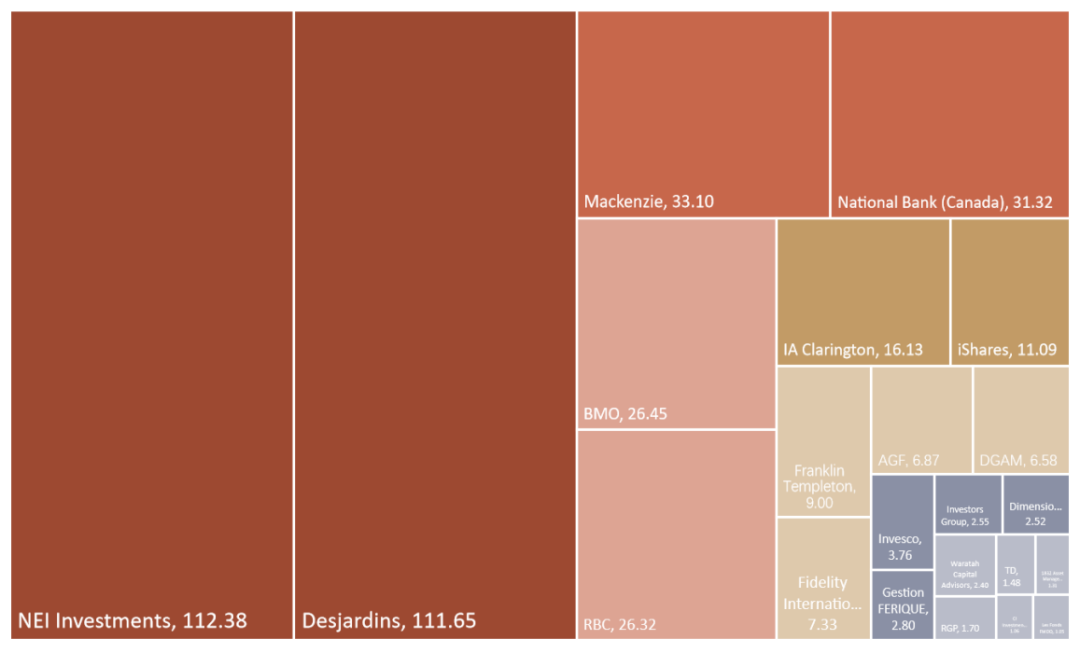

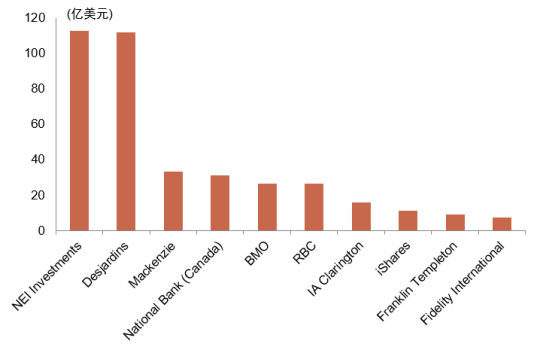

加拿大ESG基金市场的机构布局展现出较强的本土化特色。截至2023年3月31日,加拿大市场ESG基金资产规模前三位的机构均为加拿大本土投资机构,分别是NEI Investment(112.38亿美元)、加鼎银行Desjardins(111.65亿美元)、Mackenzie(33.10亿美元)。

图表64:资管机构在加拿大发行ESG基金资产规模(亿美元)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

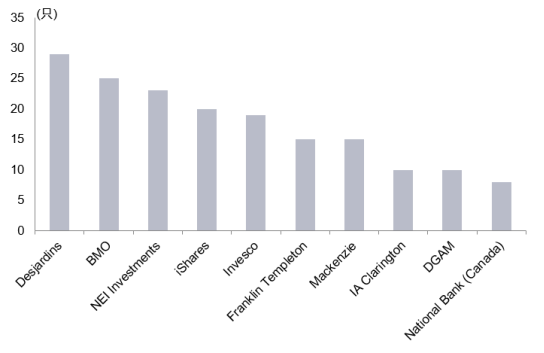

ESG产品数量方面,加鼎银行以29只的数量位于加拿大市场首位,蒙特利尔银行BMO(25只)、NEI Investment(23只)位列第二、第三。

图表65:加拿大ESG基金规模前10位资管机构

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表66:加拿大ESG基金发行数量前10位资管机构

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

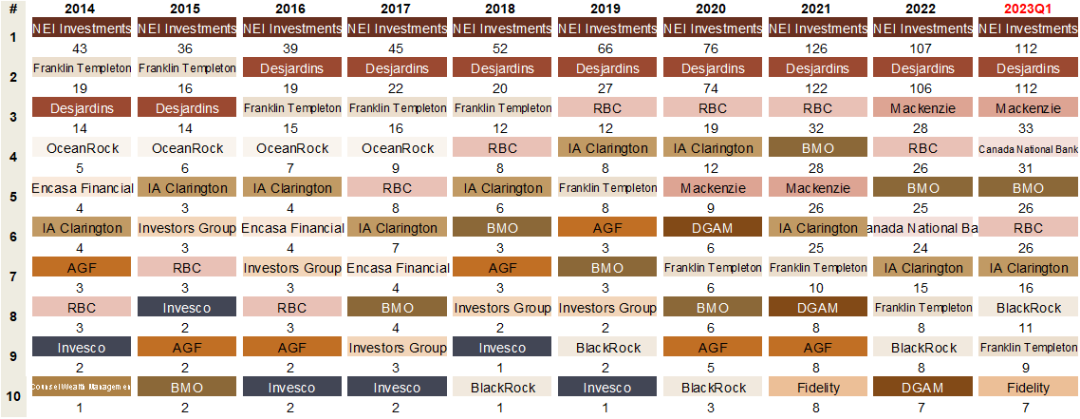

从加拿大ESG基金市场的主要管理人的时间序列变化情况来看,头部管理人相对稳定且以加拿大本土机构为主,NEI Investment 的ESG基金产品规模连续10年排名第一,加鼎银行在近8年时间中位居第二。万信投资(Mackenzie)近三年ESG基金产品规模提升,自2022年起跻身加拿大ESG基金市场前三位。

图表67:加拿大ESG基金市场主要管理人规模及排序变动情况

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

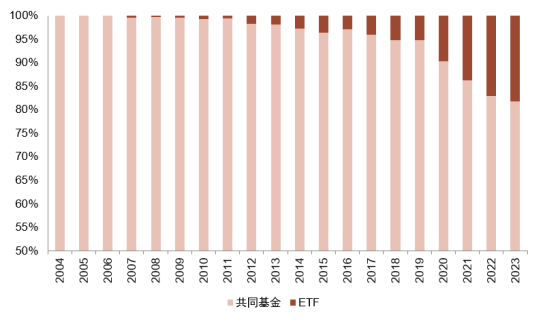

3、加拿大ESG基金配置情况与投资策略

主动投资占优,ETF的数量和规模占比近年来呈快速上升趋势。截至2023年3月31日,加拿大ESG主题ETF产品数量99只,资产规模77.61亿美元,占加拿大ESG基金总规模的18.3%。从投资理念来看,近年来加拿大被动型ESG基金的数量和规模占比呈上升趋势,资金规模稳步增长。截至2023年3月31日,加拿大被动型ESG基金共71只,资金规模达到49.55亿美元,占ESG基金总规模的11.7%。

图表 68:加拿大不同类型 ESG 基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表69:加拿大主动型和被动型ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

股票型规模占比最高,配置型次之。从资产类别来看,权益类资产在加拿大ESG基金中占优势,股票型和配置型ESG基金为最主要的资产类别。2009年至2019年间,股票型ESG基金的规模占比降至低位,自2020年起来逐步回升。截至2023年3月31日,加拿大股票型ESG基金规模达230.14亿美元,占比达54.3%;配置型ESG基金规模达123.34亿美元,占比达29.1%。

图表70:加拿大不同资产类别ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表71:2023Q1加拿大不同资产类别ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

负面筛选及ESG投资策略应用广泛,负面筛选及可持续主题投资规模占比增加。ESG投资策略方面,加拿大市场中采用负面筛选及ESG整合策略的ESG基金规模占较大比例,且整体比例呈上升趋势,2023年3月资产规模在ESG基金中占比达79.2%。负面筛选及可持续主题投资基金近年来规模增加,占ESG基金总规模的比重从2016年的0.9%增加至2023年的18.5%。

图表72:加拿大不同投资策略ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

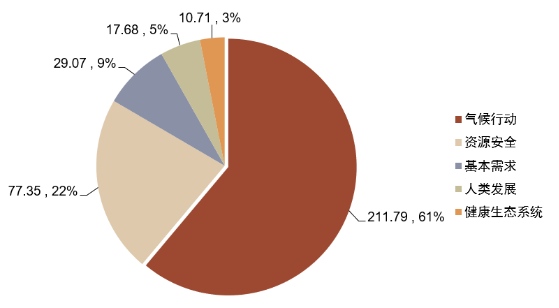

健康生态系统、资源安全、气候行动主题均受到较多关注。在加拿大可持续主题投资基金中,除人类发展主题基金规模持平发展外,各个主题基金规模在2020年均有显著提升。与其他市场不同的是,健康生态系统、资源安全主题在加拿大市场获得较高关注:截至2023年3月31日,健康生态系统主题基金规模占加拿大可持续主题基金规模的34%,资源安全主题与气候行动主题规模占比持平,达31%左右。

图表73:加拿大可持续投资主题基金资金规模变化趋势

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表74:2023Q1加拿大可持续主题投资基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

日本:资金引导ESG投资发展

1、日本ESG投资监管框架

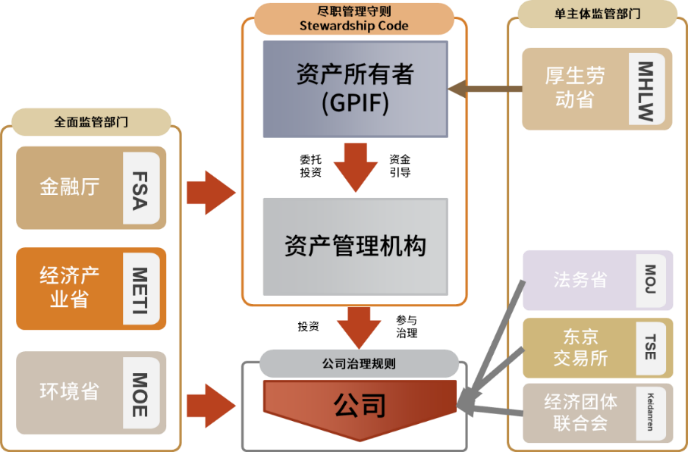

日本没有强制性的法律法规要求投资者在投资过程中纳入ESG因素,但日本的各个政府部门将ESG作为重要的发展目标。日本金融厅、经济产业省、环境省等政府部门发布了一系列ESG指引性文件,自上而下地指引日本国民养老金(GPIF)在整个投资生命周期,推动践行负责任投资、对上市公司实施尽责管理,而上市公司也被鼓励根据相关的ESG指南,将ESG因素纳入经营体系,并定期披露相应的ESG指标。

图表75:日本ESG投资监管体系

资料来源:UNPRI, 中金公司研究部

GPIF将ESG纳入了其尽职管理原则中,并由GPIF的董事会负责ESG的顶层战略设计,下设三个部门分别负责ESG投资的具体事宜。对于委外投资,GPIF制定了筛选、管理、评估外部资管机构的一整套制度,以保证外部的资产管理机构能根据GPIF的责任投资原则进行投资管理。

图表76:日本国民养老金(GPIF)ESG实践

资料来源:GPIF,中金公司研究部

此外,GPIF还希望通过资产管理人和外部参与促进企业提高ESG表现。GPIF要求外部资产管理人定期提交基于ESG因素的“优秀综合报告”、“进步最大综合报告”和“优秀公司治理报告”的提名,评选优秀公司。我们认为,日本监管方和资金方的引导自上而下地推动了日本ESG基金规模的增长。

2、日本ESG基金规模变化与机构布局

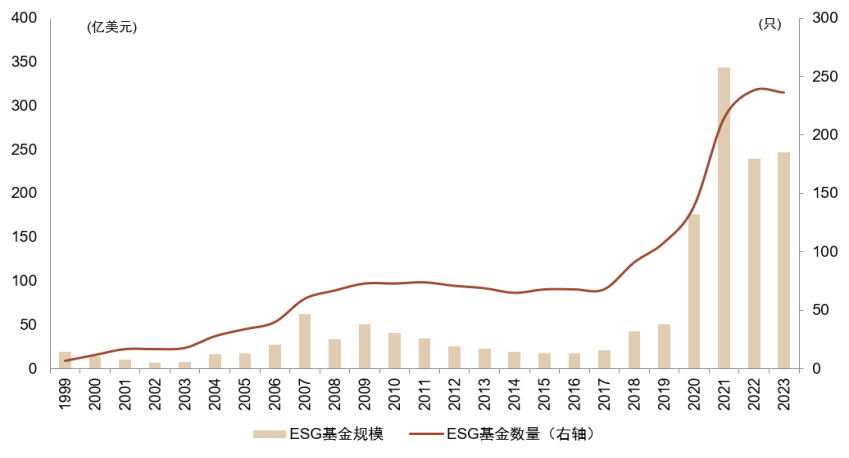

2020年至2021年,日本ESG基金规模出现快速增长,在2021年达到343.40亿美元新高,主要受到AM One、野村资管、三井住友等本土资管机构加速布局ESG产品的拉动。2022年,日本ESG基金规模出现较为显著的缩减,2023年略微反弹。截至2023年3月31日,日本ESG基金数量共计236只,总计规模达到246.82亿美元。

图表77:日本ESG基金规模与数量(1999~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

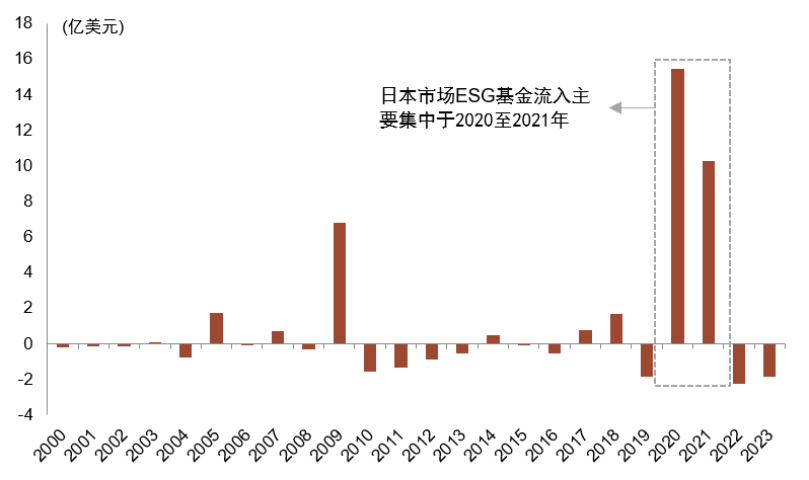

从资金流入情况来看,日本ESG基金的资金流入主要集中于2020年和2021年,分别达到15.4亿美元和10.3亿美元。2022年以来受经济下行、能源危机等因素影响,日本ESG基金出现净流出,影响了ESG基金整体规模的恢复。

图表78:日本ESG基金资金流入变化情况(1999~2023Q1)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

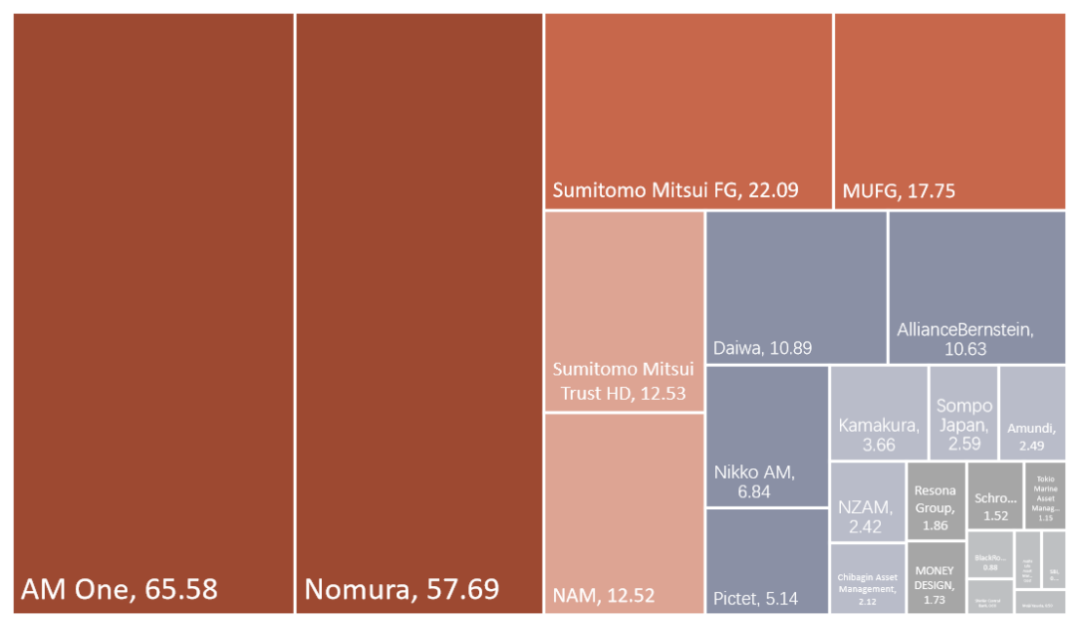

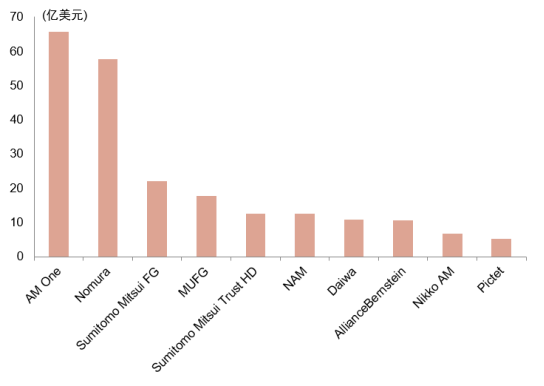

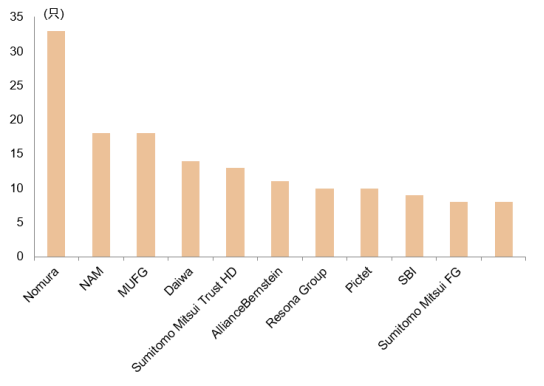

日本ESG基金市场在主要海外市场中规模偏小,机构布局方面亦呈现出较强的本土化特色。截至2023年3月31日,日本市场ESG基金资产规模前三位的资管机构分别为AM One(65.58亿美元)、野村资管Nomura(57.69亿美元)、三井住友金融集团Sumitomo Mitsui FG(22.09亿美元)。ESG产品数量方面,野村资管以33只产品居于日本市场首位,NAM(18只)、MUFG(18只)并列第二位。

图表79:资管机构在日本市场发行ESG基金的资产规模(亿美元)

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表80:日本ESG基金规模前10位资管机构

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表81:日本ESG基金发行数量前11位资管机构

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

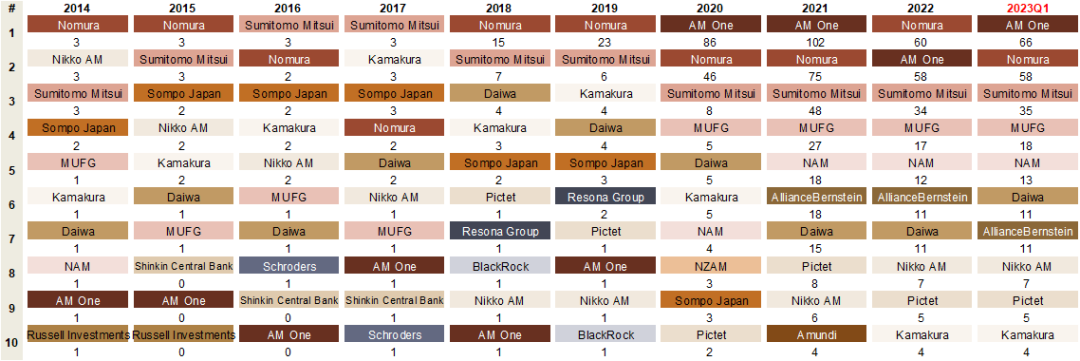

与其他市场相比,日本ESG基金市场的头部管理人变动较大。2014-2019年间,野村资管、三井住友金融集团时常分列日本ESG基金市场的一二位;2020年后,AM One后来居上,除2022年外连续包揽日本市场ESG基金规模第一位。

图表82:日本ESG基金市场主要管理人规模及排序变动情况

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

3、日本ESG基金配置情况和投资策略

主动型产品占优,ETF的数量和规模占比近年有所提升。截至2023年3月31日,日本ESG主题ETF产品数量25只,资产规模10.22亿美元,占日本ESG基金总规模的4.1%。从投资理念来看,近年来日本被动型ESG基金的数量和规模占比有所波动,但总体保持稳定的占比,维持在5%上下水平。截至2023年3月31日,日本被动型ESG基金资金规模达到14.61亿美元,占ESG基金总规模的5.9%。

图表83:日本不同类型ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表84:日本主动型和被动型ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

股票型基金占据绝对优势,债券型占比不足1%。从资产类别来看,股票型基金在日本ESG基金中占绝对优势,债券型基金基本退出日本主流ESG基金市场。截至2023年3月31日,日本股票型ESG基金规模达234.79亿美元,占比达95.1%。

图表85:日本不同资产类别ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表86:2023Q1日本不同资产类别ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

ESG整合策略占优,负面筛选及可持续投资次之。ESG投资策略方面,日本市场中采用ESG整合策略的ESG基金规模占优,负面筛选在近三年中占比有所提升。截至2023年3月31日,日本ESG整合策略资产规模在ESG基金中占比最高,达到40.8%。负面筛选及ESG整合组合策略占比提升较为显著,2023年占比为31.65%。可持续主题投资基金占比略有波动,2019年占比达到49.8%,但在2020年该比例下降为22.8%,2023年占比略有反弹,达到26.4%。

图表87:日本不同投资策略ESG基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

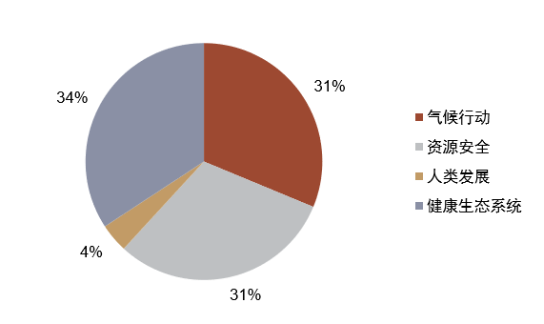

日本ESG投资者在不同时期关注的可持续投资主题差异较大,气候行动主题基金在2021年规模显著提升。2017年以前,健康生态系统主题在日本可持续主题投资中占据优势,规模在2007年一度达到28.01亿美元。2021年以来,气候行动主题基金规模增长迅速,在2021年达到49.6亿美元,截至2023年3月31日,占日本可持续主题投资总规模的55%。

图表88:日本可持续投资主题基金资金规模变化趋势

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

图表89:2023Q1日本可持续主题投资基金规模占比

注:数据截至2023-3-31

资料来源:Morningstar,中金公司研究部

注:

[1]:https://www.cbo.gov/publication/57276#:~:text=H.R.%201187%20would%20require%20the%20Securities%20and%20Exchange,business%20strategy%20to%20shareholders%20and%20the%20SEC%20annually.

[2]: 统计结果基于Morningstar数据库,由于ESG基金口径上的差异,不同数据库的统计结果可能会存在区别。

[3]: 卢森堡对投资基金的利好政策和绿色金融战略规划对ESG基金规模的扩张起到拉动作用,具体分析见本文第二章。

[4]: https://www.mondaq.com/fund-management-reits/1035696/everything-you-need-to-know-on-luxembourg-investment-funds

[5]: https://www.eib.org/en/projects/country/luxembourg

[6]: Morningstar,Investing in Times of Climate Change 2022,2022

[7]: https://www.osfi-bsif.gc.ca/Eng/Docs/capac_n6.pdf

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。