作者:MathInvestment

题图:MathInvestment微信公众号

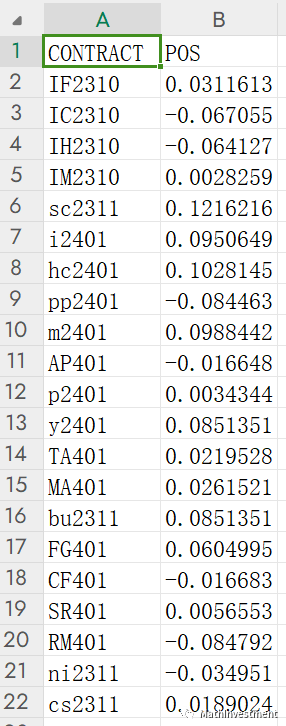

今日笔者跑的日线级中长线CTA策略大赚,说是大赚,其实也不多,只赚了3%多,很多大佬是看不上的,但对于近期连亏6天的我来说,今天的上涨还是很抚慰我心的,让笔者看到了新高的希望。其实看南华商品指数或者文华商品指数,今天是一个下跌中的反抽行情,波动并不算大,但笔者的日线CTA策略却创了近期最大单日收益,为何呢?其实这就是预测类策略与其他类型策略不同之处。如果是趋势追踪类策略,昨日收盘仓位大概率是空头,今天免不了微亏。但预测类策略,因为针对每个品种建立了时序动态仓位策略,所以其并不依赖于行情是否是趋势,反而一般来说行情微微偏反转时,策略表现更好。20230926的收盘仓位如下面表所示,在收盘时,策略由昨天总仓位偏空变成了总仓位偏多,而且在几个重点品种上,做得非常精妙,例如SC,昨日收盘转多,而且仓位还达到了单品种仓位配置上限,不可谓不精妙。而且在SC这个品种上,策略实盘交易的夏普其实就超过了3.0。所以时序单品种策略,其上限可能会非常高,但说实话,单品种策略过拟合风险也高,所以如何控制过拟合,如何回测以及如何实盘迭代更新,就十分重要了。只有你相信了你这一套体系,你才敢真正的把策略充分利用起来,才敢真正的让策略具有生命力,才敢在任何因子或子策略完成样本内外测试后,无须模拟跟踪,直接上到实盘。

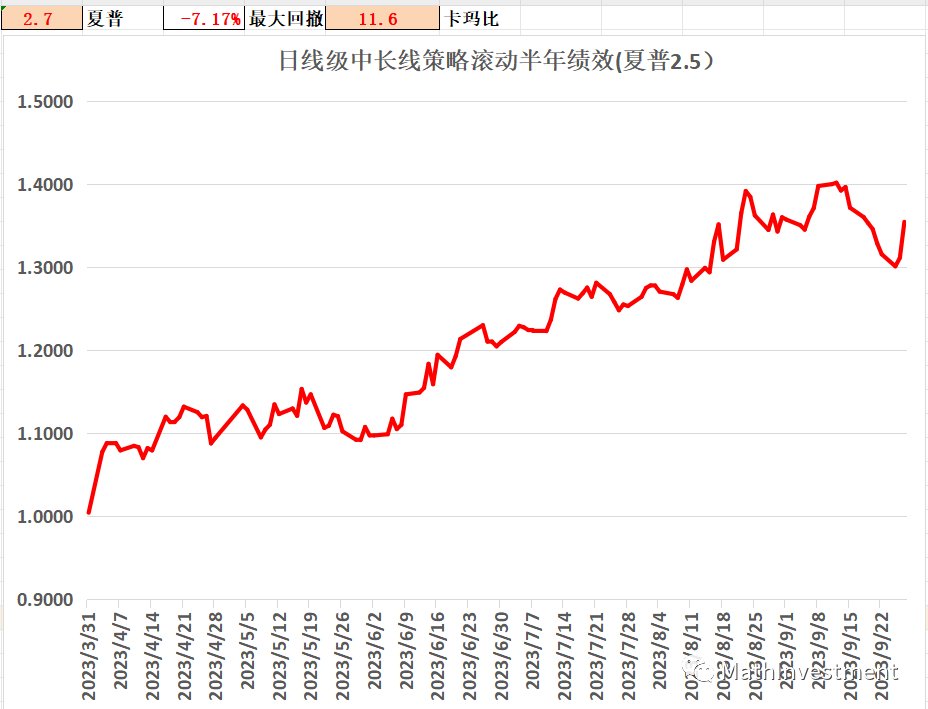

在实际交易过程中或者在FOF或者MOM投资过程中,笔者十分推荐滚动半年夏普这个指标。因为我们可以通过这个指标,在一定程度上了解随着时间推移和行情变化以及策略的迭代更新,策略对行情的适应性或者说策略的有效性是否能够维持或者提升。当然不同策略类型,这个滚动时间长短是可斟酌的。趋势类策略,这个滚动时间是不是要从6个月延长到9个月或者1年,大家可以去试试。但对于短周期或者趋势类策略,这个时间最好不超过6个月,但也不能太短,太短了夏普值充满了太多随机性。笔者的日线级中长线策略,从去年10.10日上线开始至今,马上一年了。前半年其夏普比率仅有1.4,但随着策略不停地迭代更新,最近半年其绩效显著提升:夏普比率上升到了2.7,卡玛比率上升到了11.6。而且现在只交易了21个品种,随着品种数继续增多,绩效还能够进一步显著提升。当品种数增多到50个之后,夏普比率超过3.5也不是不可能。

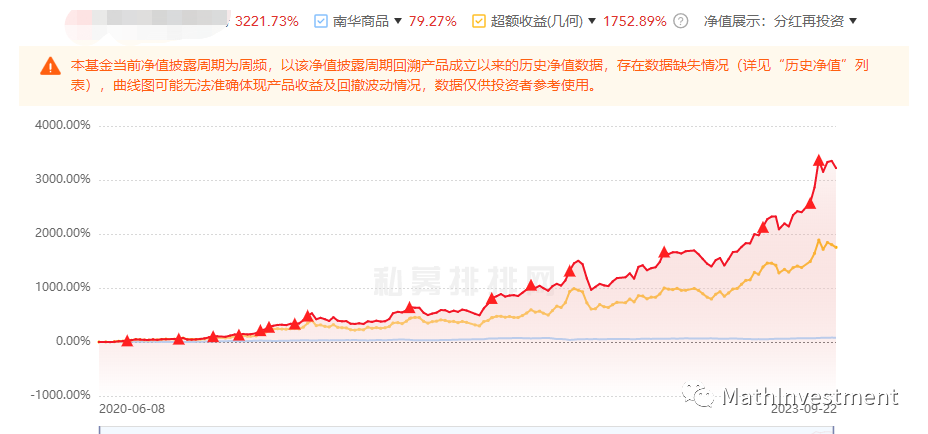

以如下基金为例,从私募排排网上的数据我们可以看到,其近一年至成立以来夏普比率基本上都维持在2.3附近,而且近一年达到了2.65,说明随着基金管理人对策略不停地迭代升级优化,其策略的有效性和对行情的适应性不仅得到了维持,还得到了提升。这样的管理人是值得投资人积极去了解或者进一步投资的。其他维持不了的管理人,大家可以自行去私募排排网上进行研究或者留言与笔者进行探讨,这里就不放出来了,免得丢了面子。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。