作者:瓯畔财富笔记 好投学堂专栏作家

温馨提醒,周报内容中提到的雪球产品,均为自动赎回型期权结构产品。

雪球结构产品属于高风险的金融衍生品,请在阅读内容时明确您已经是合格/专业投资人,且风险偏好适配。

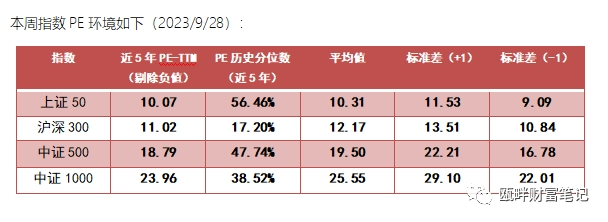

一、中证500&1000指数环境

——市盈率/市净率(PE/PB)历史分位图

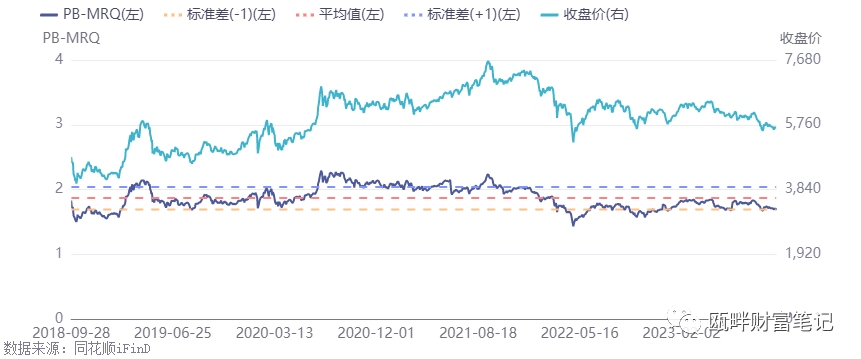

中证500,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

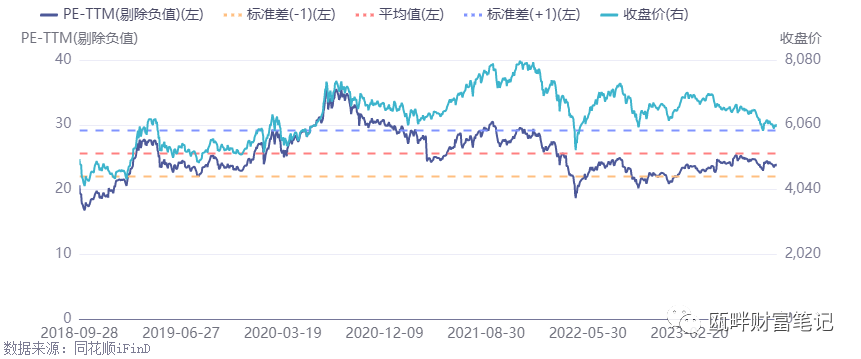

中证1000,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

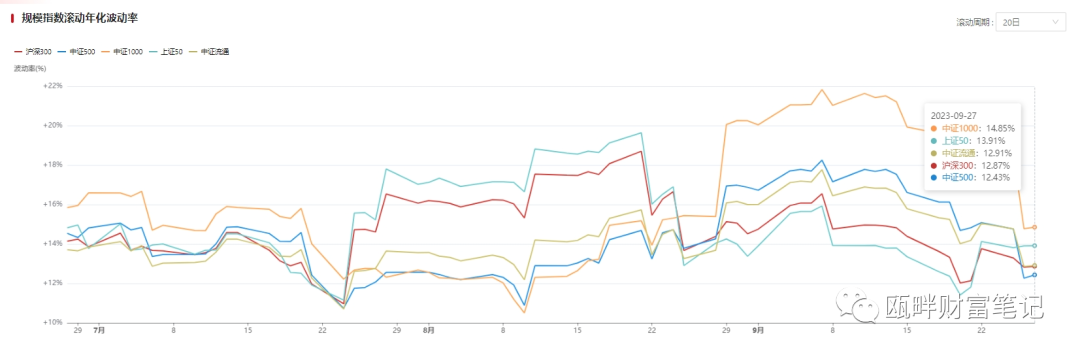

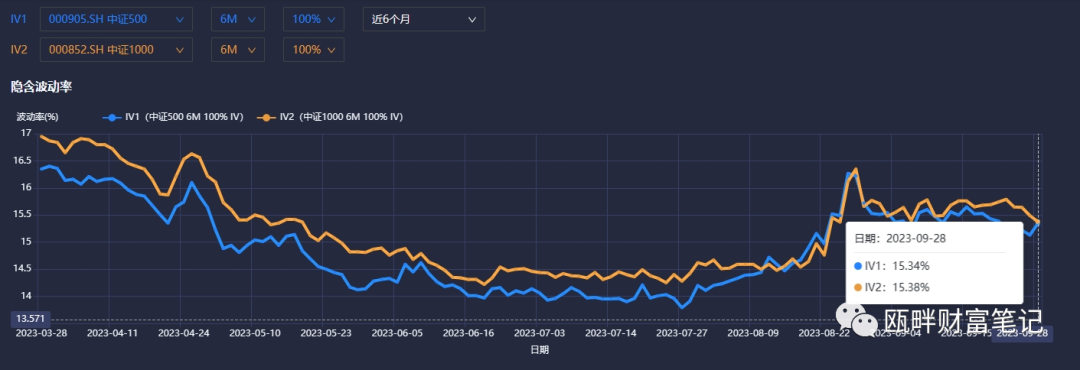

——历史波动率(近3个月:MA20)

数据来自:火富牛

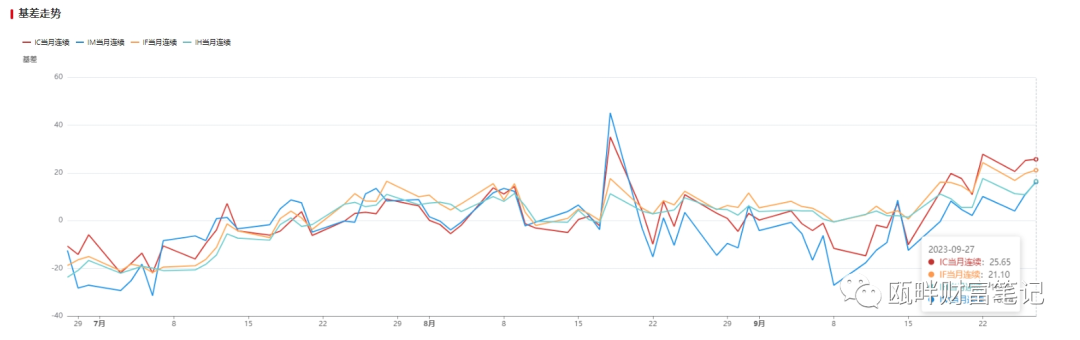

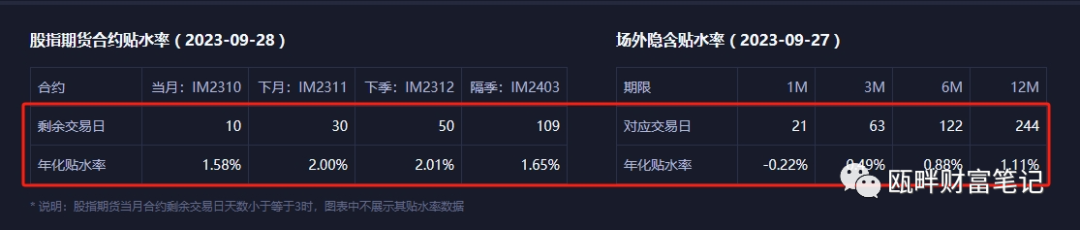

——基差

数据来自:火富牛

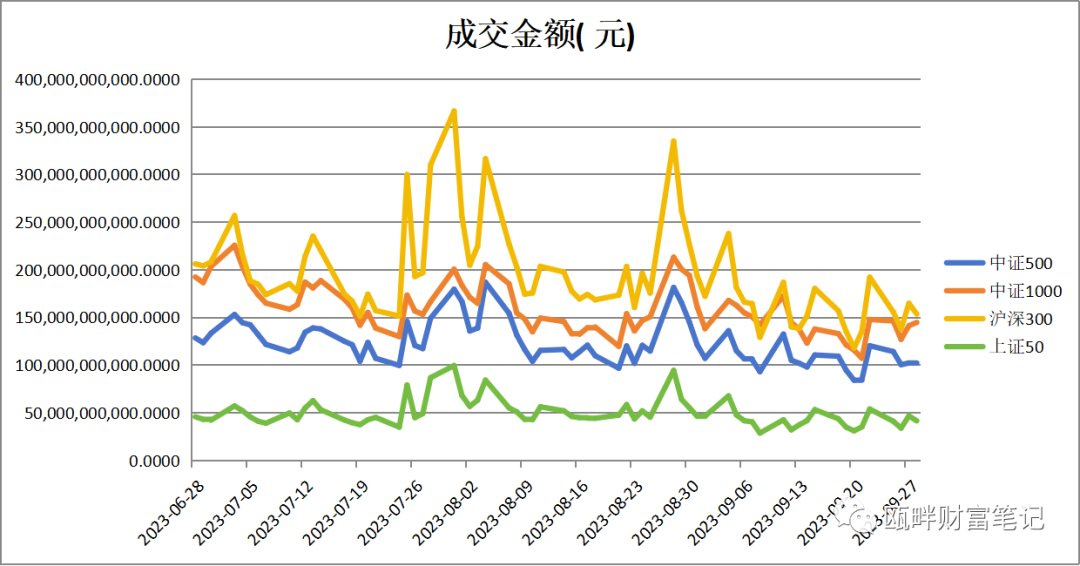

——成交额

数据来自:火富牛

二、雪球报价

·挂钩标的:本周汇集到一起啦~(高清图/每日更新请后台加群获取)

·标准雪球报价走势:

数据来源:同余终端

三、瓯畔雪球闲谈

本周四个交易日,风格依然以小盘股占优、以上证50、沪深300为代表的大盘股在未能延续上周的上涨态势。

近期出差较多,因此和各路朋友交流时,都会谈到大小盘风格切换时点的问题,从历史数据来看,当美林时钟进入复苏中后段起至滞胀阶段,是大盘股风格占优;其余时刻(衰退/复苏前期)则是小盘股占优。

我认为这个历史数据仍然能有一定指向性,但具体到本轮风格切换的时点,不建议大家去赌何时风格切换,更恰当的做法是在风格切换来临前后,会有哪些数据去支撑这一论点,又应该如何调仓。

本周调整:暂无

1、基差&波动:

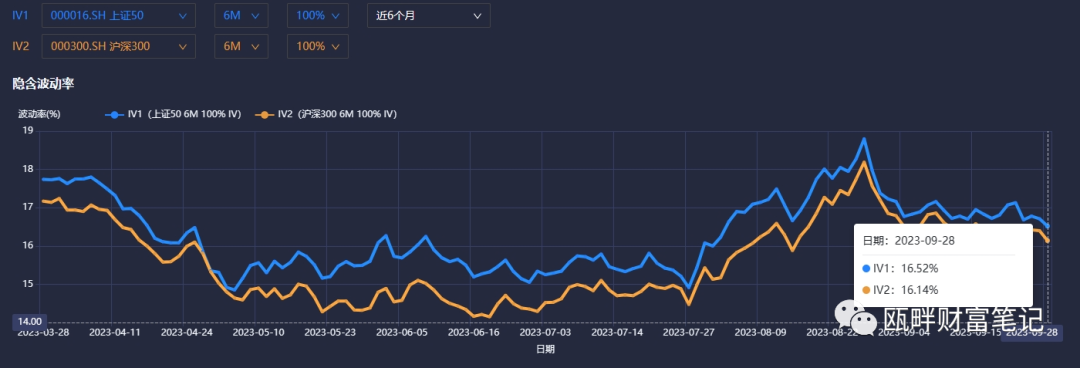

隐含波动率-6M:上证50&沪深300(上);中证500-中证1000(下)

隐含波动率-6M:上证50&沪深300(上);中证500-中证1000(下)

- IV方面:隐波在保持一定的平台区间下近期略有下降,整体来看雪球票息略高于6~7月份,但由于贴水及交易台谨慎情绪影响,票息报价仍较低;

- IV方面:IH>IF>IC≈IM

- 隐含波动率-6M:上证50&沪深300(上);中证500-中证1000(下)

- 基差方面:本周基差略有修复,但整体IC近月基差依然处在升水;随着四季度到来,如无意外事件冲击,基差方面预计将继续呈现低波动

中证500贴水率(年化)

中证1000贴水率(年化);数据来自同余终端

2、雪球市场情况速评:

节前节后的产品都很少,非保本型雪球结构,在零售端节后目前仅一支产品有公布。

-标的和结构方面:

偷个懒,暂无

-数量方面:

暂无

3、恒科波动率高,为何近期票息较低:

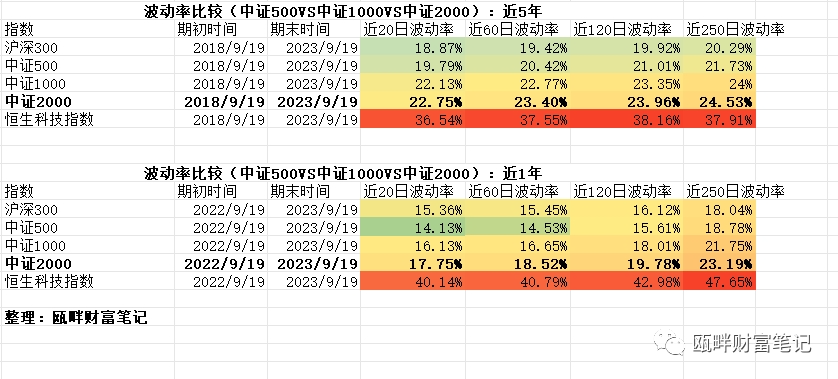

上周的周报分享了主要宽基指数的波动率情况,可以看到恒生科技指数的波动率是目前雪球主要挂钩标的中最高的。也因此,过去几个月在中证500、中证1000票息较低的情况下,各家的雪球结构产品纷纷将目光放在恒生科技指数上。

但为何恒生科技指数的波动率高,但近期报价却越来越低呢?

原因大致如下:

①、随着近几个月较多挂钩恒生科技指数的雪球推出,较多资金涌入,导致恒科的波动率下降较快;从MA1的HV中可以特别明显感受到(下图)。之前在雪球系列文章中提到的雪球发行规模及相关标的指数的波动率下降自我实现(详见:负基差环境与波动率下降的自我实现),如今在恒生科技指数上也开始印证;

②、恒生科技指数整体规模较小。恒生科技指数仅筛选港股最具科技含量的30家上市公司,目前流通市值规模为7.9万亿,低于中证500的10.7万亿,远低于沪深300的37万亿。较低的市值下,不仅较高权重的个股对指数影响较大,同时雪球结构资金进入后对指数影响的程度和反馈也更深更快;

③、流动性和基本面,港股的流动性一直被市场所讨论,虽然恒科涵盖的30支个股流动性都不算差,但香港股票市场在当前特殊环境下,流动性锐减也需要考虑其影响。基本面方面,当前恒生指数仍处于历史上低位。如腾讯控股,目前的市盈率TTM仅12.965、阿里为18.133。均处在相当低的估值水平。这也可能与资本市场对其定位由互联网科技企业转变为互联网基础设施企业有关。

④、交易台定价相对悲观。自从去年下半年各家衍生品交易台给500、1000票息定价被波动率下降和贴水收敛双重打击,导致交易台“接的越多、亏得越多”现象出现。到今年年中以来,各家交易台对主要指数的波动率预期均从过去的相对乐观,下调到谨慎心态。这一转变也是雪球票息下降的原因之一;

⑤,近期锁汇成本剧增。大家发现过去市场上主要挂钩的是恒生科技指数,而现在,更常见到挂钩恒生科技ETF(常见513130/513180),主要原因是挂钩指数需要锁汇(quanto),而当前汇率波动较大,预期不均衡的情况下,锁汇成本也处在高位。因此挂钩恒生科技指数+支付锁汇成本后的票息,可能不如直接挂钩恒生科技指数ETF高。

恒生科技指数虽然当前估值较低,但波动率较大的特性,如果作为雪球标的而言失去了较高的票息定价,那么可能会很快失去性价比。